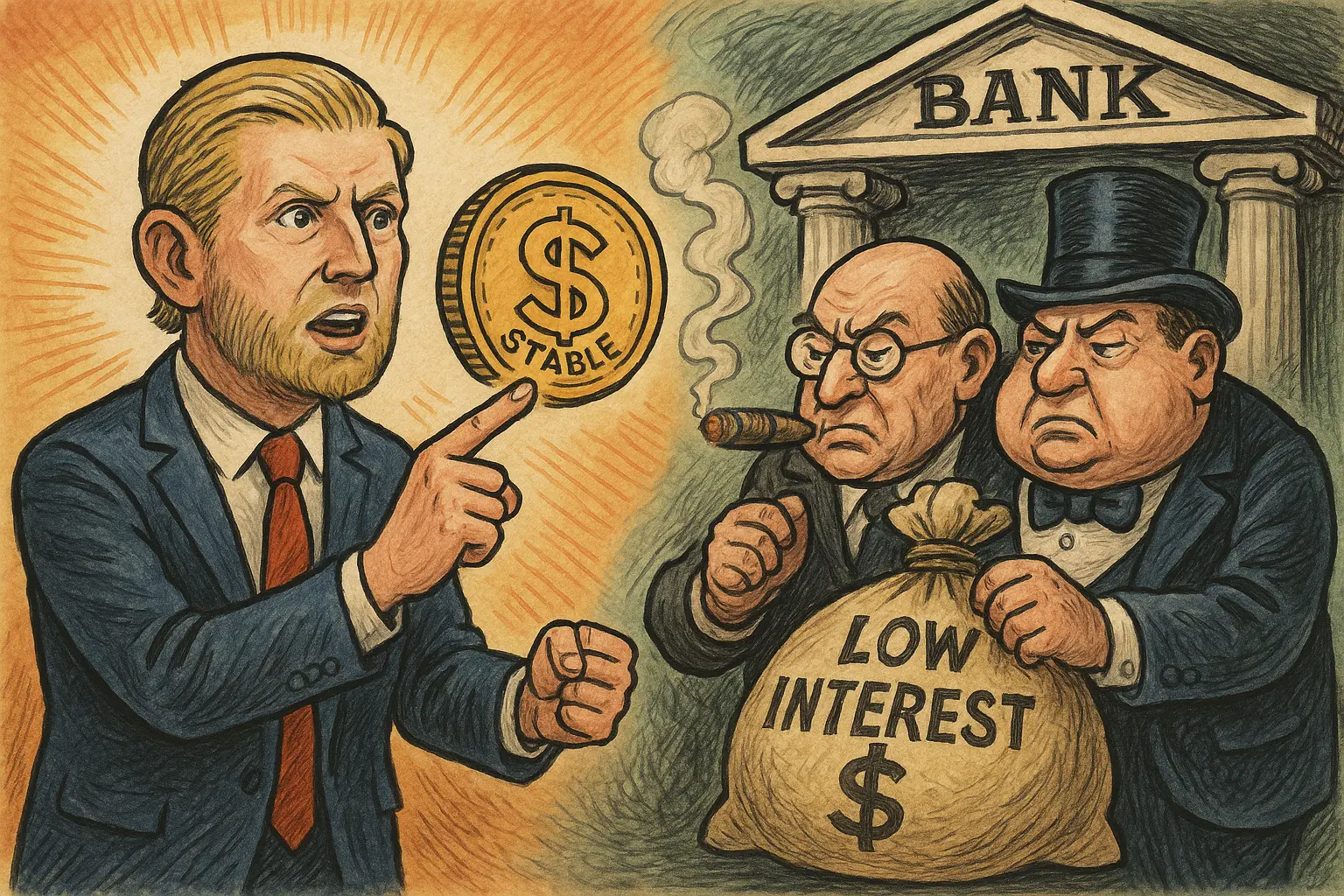

อดีตลูกชายของทรัมป์ เอริค ทรัมป์ โพสต์ข้อความบนแพลตฟอร์ม X โดยกล่าวถึงธนาคารขนาดใหญ่เช่น JPMorgan Chase, Bank of America, Wells Fargo ที่ใช้จ่ายหลายล้านดอลลาร์ผ่านกลุ่มล็อบบี้เช่นสมาคมธนาคารแห่งอเมริกา (ABA) พยายามขัดขวางไม่ให้ stablecoin และแพลตฟอร์มคริปโตให้ผลตอบแทนรายปีสูงถึง 4% ถึง 5% ขึ้นไป

ฐานข้อมูลเกี่ยวกับการผูกขาดอัตราดอกเบี้ย: ธนาคารทำกำไรจากอะไร

ตามข้อมูลล่าสุดจาก Federal Deposit Insurance Corporation (FDIC) อัตราดอกเบี้ยเฉลี่ยของบัญชีออมทรัพย์ในสหรัฐอยู่ที่ประมาณ 0.45% ในขณะที่อัตราดอกเบี้ยพื้นฐานของบัญชีธนาคารขนาดใหญ่อยู่ในระดับต่ำมากระหว่าง 0.01% ถึง 0.05% ในขณะเดียวกัน ธนาคารกลางสหรัฐ (Fed) จ่ายดอกเบี้ยสำรองให้กับธนาคารประมาณ 4.4% ซึ่งสร้างช่องว่างในการทำกำไรอย่างชัดเจน

เอริค ทรัมป์ อธิบายโครงสร้างนี้ว่าเป็นการเอารัดเอาเปรียบเชิงระบบ: “อัตราส่วนต่างที่ใหญ่มากนี้ทำให้ธนาคารมีกำไรสูงขึ้น โดยแทบจะไม่มีผลตอบแทนใดๆ กลับไปยังลูกค้าหรือผู้ฝากเงินทั่วไป” เขายังชี้ให้เห็นว่า ความได้เปรียบเชิงโครงสร้างนี้เป็นแรงผลักดันให้ธนาคารเร่งล็อบบี้เพื่อป้องกันไม่ให้ stablecoin ซึ่งเป็นคู่แข่งต่อฐานเงินฝากของพวกเขา ถูกกำจัดก่อนที่จะกลายเป็นภัยคุกคาม

ภัยคุกคามจาก stablecoin: ใครให้ผลตอบแทน 4-5% ขึ้นไป

สำหรับธนาคารแบบดั้งเดิม Stablecoin และผลิตภัณฑ์สินทรัพย์ tokenized ต่อไปนี้เป็นคู่แข่งโดยตรง:

- โครงการรางวัล USDC ของ Coinbase: ผลตอบแทนรายปีประมาณ 4.7%

- อัตราดอกเบี้ยออม DAI ของ MakerDAO (DSR): ล่าสุดประมาณ 5%

- Ondo Finance และ Franklin Templeton tokenized US Treasury Bonds: ผลตอบแทนรายปีระหว่าง 4% ถึง 5% โดยมีสินทรัพย์พื้นฐานเป็นพันธบัตรรัฐบาลสหรัฐระยะสั้น

- ผลิตภัณฑ์ US Treasury Bonds แบบ tokenized ใหม่: บางรายการให้ผลตอบแทนเกิน 5% ซึ่งใกล้เคียงกับอัตราดอกเบี้ยพันธบัตรรัฐบาลระยะสั้นในปัจจุบัน

ผลิตภัณฑ์เหล่านี้มีสินทรัพย์พื้นฐานเป็นพันธบัตรรัฐบาลสหรัฐระยะสั้นที่มีความเสี่ยงต่ำ โดยผู้ให้บริการ stablecoin ทำหน้าที่เป็นตัวกลางรับฝากเงินแบบดั้งเดิมในระดับหนึ่ง แต่สามารถคืนดอกเบี้ยให้ผู้ใช้ในอัตราที่สูงขึ้น ซึ่งเป็นการแข่งขันเชิงโครงสร้างต่อธนาคารที่มีต้นทุนต่ำในการรับฝากเงิน

ถกเถียงร่างกฎหมาย CLARITY: เวทีสำคัญของกรอบการกำกับดูแล stablecoin

เอริค ทรัมป์ กล่าวโดยตรงว่า ABA และกลุ่มล็อบบี้ที่เกี่ยวข้องสนับสนุนร่างกฎหมาย CLARITY ซึ่งมีการใส่เงื่อนไขจำกัดการให้ผลตอบแทนจาก stablecoin โดยมีเป้าหมายเพื่อใช้กลไกด้านกฎระเบียบเป็นเครื่องมือในการขจัดคู่แข่ง ฝ่ายชุมชนคริปโตเชื่อว่า หากเงื่อนไขนี้ผ่านไป ผู้ให้บริการ stablecoin จะไม่สามารถแจกจ่ายดอกเบี้ยให้กับผู้ถือได้ ซึ่งเท่ากับเป็นการให้การคุ้มครองทางกฎหมายแก่ธนาคารแบบดั้งเดิม

ผู้สนับสนุนการเข้มงวดด้านกฎระเบียบเน้นว่า เงื่อนไขนี้เป็นมาตรการป้องกันความเสี่ยงของธนาคารเงาและรักษาเสถียรภาพทางการเงิน ปัจจุบันมูลค่าการหมุนเวียนของ stablecoin ทั่วโลกเกิน 160 พันล้านดอลลาร์ หากกฎระเบียบอนุญาตให้ผู้ให้บริการแจกจ่ายผลตอบแทนโดยตรง อาจส่งผลกระทบอย่างรุนแรงต่อโมเดลการรับฝากเงินต้นทุนต่ำของธนาคาร เอริค ทรัมป์ ทิ้งท้ายโพสต์โดยกล่าวถึง World Liberty Financial ซึ่งเป็นโครงการ DeFi ของครอบครัวทรัมป์ ซึ่งเป็นการบ่งชี้ว่าเขามีความตั้งใจที่จะเข้าร่วมในสงครามผลตอบแทนนี้ด้วย

คำถามที่พบบ่อย

เอริค ทรัมป์ ทำไมถึงออกมาโจมตีธนาคารขนาดใหญ่ในช่วงเวลานี้?

การวิจารณ์นี้มีทั้งเหตุผลทางการเมืองและเชิงธุรกิจ ในด้านการเมือง ครอบครัวทรัมป์มีความสัมพันธ์ที่ตึงเครียดกับธนาคารขนาดใหญ่ โดยบางแห่งรายงานว่าหลังเหตุการณ์ 6 มกราคม 2021 ได้ตัดบัญชีและสินเชื่อที่เกี่ยวข้องกับทรัมป์ ขณะที่ในเชิงธุรกิจ ครอบครัวทรัมป์โดยตรงได้ประโยชน์จากการผ่อนคลายกฎระเบียบ stablecoin ซึ่งเป็นผลประโยชน์ที่ชัดเจนในช่วงเวลานี้

ร่างกฎหมาย CLARITY ส่งผลต่อผลตอบแทน stablecoin อย่างไร?

ร่างกฎหมาย CLARITY เป็นหนึ่งในกฎหมายที่ถกเถียงกันมากที่สุดในประเด็นการกำกับดูแลคริปโตในสหรัฐฯ จุดถกเถียงอยู่ที่เงื่อนไขที่อาจจำกัดการแจกจ่ายดอกเบี้ยหรือรางวัลให้กับผู้ถือ stablecoin ฝ่ายสนับสนุนเชื่อว่าการจำกัดนี้เป็นการปกป้องธนาคารจากการแข่งขัน ขณะที่ฝ่ายสนับสนุนด้านกฎระเบียบมองว่าเป็นมาตรการป้องกันความเสี่ยงเชิงระบบ

ผลตอบแทน stablecoin จริงๆ แล้วน่าเชื่อถือกว่าบัญชีออมทรัพย์ของธนาคารไหม?

แม้ผลตอบแทนของ stablecoinจะสูงกว่า แต่ในด้านการคุ้มครองเงินฝากโดย FDIC โครงสร้างกฎระเบียบและความคล่องตัวยังแตกต่างกันอย่างมาก นักลงทุนควรพิจารณาความเสี่ยงของแพลตฟอร์ม ความเสี่ยงจากสมาร์ทคอนแทรกต์ และความไม่แน่นอนด้านนโยบายกฎระเบียบควบคู่ไปด้วย