คำเตือนจากตลาดหุ้นอเมริกาในรอบศตวรรษ: ทำไมเราควรไล่ตามเบต้า ลืมอัลฟ่า

ผู้เขียน: Nick Maggiulli บล็อกเกอร์ด้านการเงิน & ผู้เขียนหนังสือ《Just Keep Buying》

แปลโดย: Felix, PANews

โดยทั่วไปแล้วในวงการลงทุน เชื่อกันว่าผลตอบแทนส่วนเกิน (Alpha) ซึ่งก็คือความสามารถในการเอาชนะตลาด เป็นเป้าหมายที่นักลงทุนควรมุ่งหวัง ซึ่งเป็นแนวคิดที่สมเหตุสมผล ภายใต้เงื่อนไขอื่นๆ เท่ากัน Alpha ย่อมดีที่สุดเสมอ

อย่างไรก็ตาม การมี Alpha ก็ไม่ได้หมายความว่าจะได้ผลตอบแทนการลงทุนที่ดีกว่าเสมอไป เพราะ Alpha ของคุณขึ้นอยู่กับผลการดำเนินงานของตลาดเสมอ หากตลาดไม่ดี ผลตอบแทน Alpha ก็อาจไม่ทำให้คุณมีกำไร

ยกตัวอย่างเช่น ลองนึกภาพนักลงทุนสองคน: Alex และ Pat Alex มีความสามารถในการลงทุนสูง สามารถเอาชนะตลาดได้ 5% ต่อปี ในขณะที่ Pat เป็นนักลงทุนที่แย่กว่า เอาชนะตลาดได้ 5% ต่อปี หาก Alex และ Pat ลงทุนในช่วงเวลาเดียวกัน ผลตอบแทนต่อปีของ Alex จะสูงกว่าของ Pat อยู่ 10%

แต่ถ้า Pat กับ Alex เริ่มลงทุนในช่วงเวลาที่ต่างกันล่ะ? มีโอกาสไหมที่แม้ Alex จะเก่งกว่า แต่ผลตอบแทนของ Pat จะมากกว่า Alex?

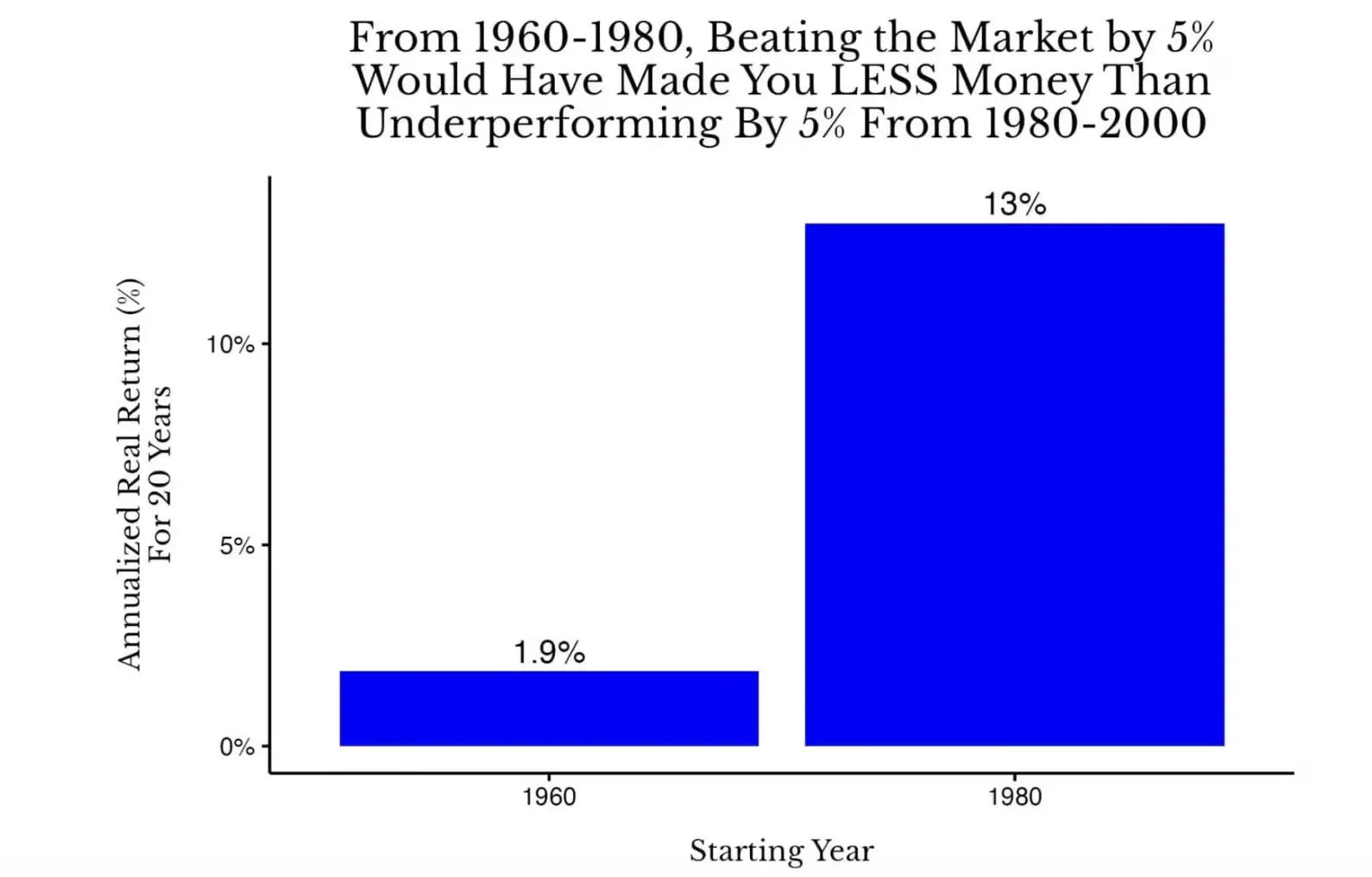

คำตอบคือ มีแน่นอน จริงๆ แล้ว หาก Alex ลงทุนในหุ้นสหรัฐฯ ระหว่างปี 1960 ถึง 1980 และ Pat ลงทุนในช่วงปี 1980 ถึง 2000 ผลตอบแทนจากการลงทุนของ Pat หลังจาก 20 ปี จะมากกว่า Alex ซึ่งแสดงให้เห็นดังภาพด้านล่าง:

เปรียบเทียบผลตอบแทนเฉลี่ยต่อปีของหุ้นสหรัฐฯ ระหว่าง 1960-1980 กับ 1980-2000

ในกรณีนี้ ผลตอบแทนต่อปีของ Alex ระหว่าง 1960-1980 อยู่ที่ 6.9% (1.9% + 5%) ขณะที่ Pat ระหว่าง 1980-2000 อยู่ที่ 8% (13% – 5%) แม้ว่า Pat จะมีความสามารถในการลงทุนที่ด้อยกว่า Alex แต่ในด้านผลตอบแทนรวมที่ปรับตามเงินเฟ้อแล้ว ผลงานของ Pat กลับดีกว่า

เปรียบเทียบผลตอบแทนเฉลี่ยต่อปีของหุ้นสหรัฐฯ ระหว่าง 1960-1980 กับ 1980-2000

ในกรณีนี้ ผลตอบแทนต่อปีของ Alex ระหว่าง 1960-1980 อยู่ที่ 6.9% (1.9% + 5%) ขณะที่ Pat ระหว่าง 1980-2000 อยู่ที่ 8% (13% – 5%) แม้ว่า Pat จะมีความสามารถในการลงทุนที่ด้อยกว่า Alex แต่ในด้านผลตอบแทนรวมที่ปรับตามเงินเฟ้อแล้ว ผลงานของ Pat กลับดีกว่า

แต่ถ้าคู่แข่งของ Alex เป็นนักลงทุนที่แท้จริงล่ะ? สมมุติว่า คู่แข่งของ Alex คือ Pat ซึ่งตามหลังตลาด 5% ต่อปี แต่ในความเป็นจริงแล้ว คู่แข่งที่แท้จริงของ Alex ควรเป็นนักลงทุนดัชนีที่ให้ผลตอบแทนเท่ากับตลาดในแต่ละปี

ในสถานการณ์นี้ แม้ว่า Alex จะเอาชนะตลาดได้ 10% ต่อปีในช่วง 1960-1980 ก็ยังคงตามหลังนักลงทุนดัชนีในช่วง 1980-2000 อยู่ดี

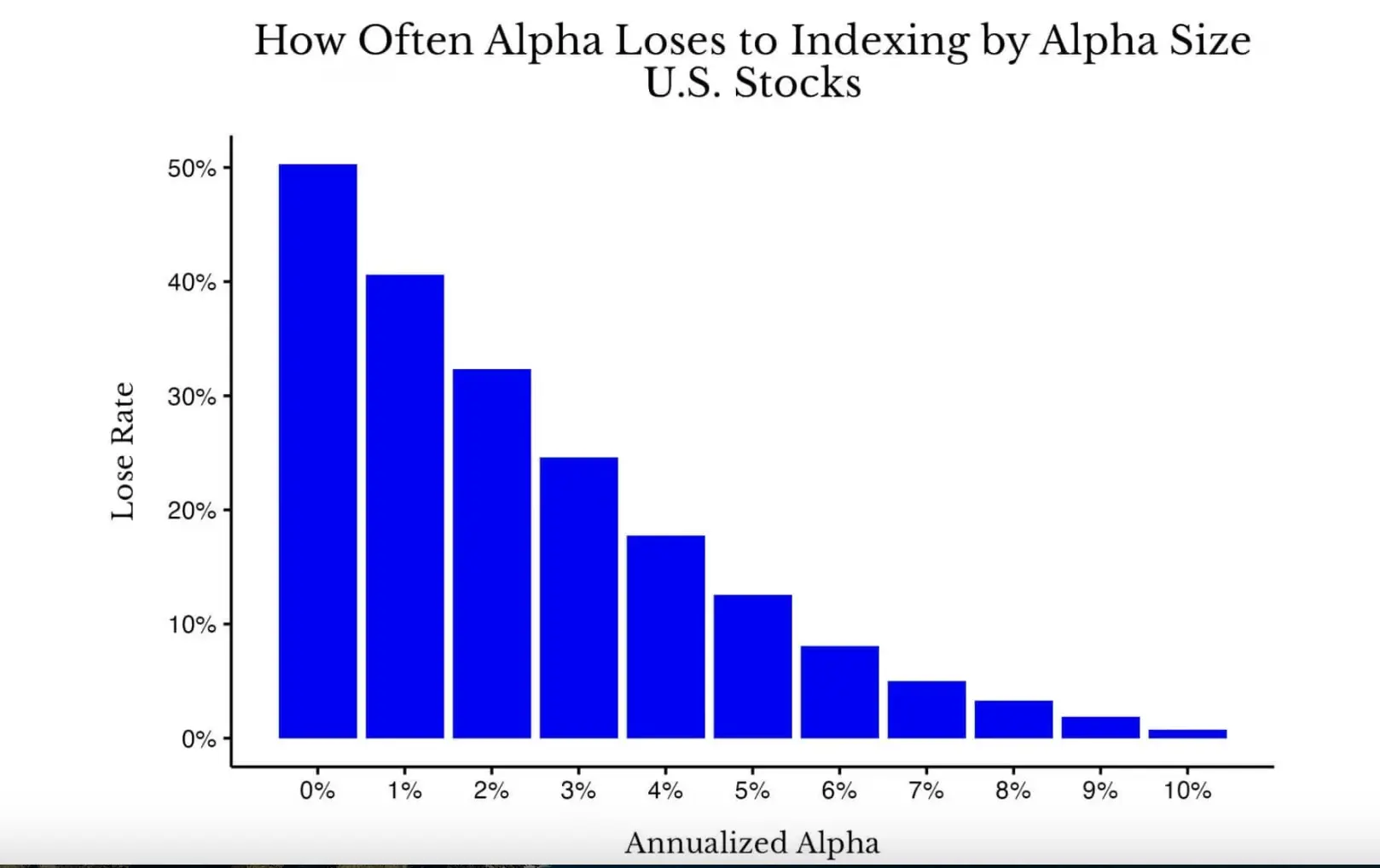

แม้ว่านี่จะเป็นตัวอย่างสุดโต่ง (คือเป็นค่าผิดปกติ) แต่คุณจะประหลาดใจที่พบว่า การมี Alpha ทำให้โอกาสที่ผลตอบแทนต่ำกว่าประวัติศาสตร์มีสูงมาก ดังภาพด้านล่าง:

เปรียบเทียบความน่าจะเป็นของการเอาชนะดัชนีและผลตอบแทน Alpha ในตลาดหุ้นสหรัฐฯ ตั้งแต่ปี 1871 ถึง 2005 ในทุกช่วง 20 ปี

อย่างที่คุณเห็น เมื่อคุณไม่มี Alpha (0%) โอกาสที่จะเอาชนะตลาดก็เท่ากับการโยนเหรียญ (ประมาณ 50%) แต่เมื่อผลตอบแทน Alpha เพิ่มขึ้น ผลกระทบของดอกเบี้ยทบจะลดความถี่ของการแพ้ดัชนีลง แต่ความเพิ่มขึ้นนั้นไม่ได้มากเท่าที่คิด ตัวอย่างเช่น แม้ในช่วง 20 ปีที่ผลตอบแทน Alpha ต่อปีเป็น 3% ก็ยังมีโอกาสประมาณ 25% ที่ผลตอบแทนจะต่ำกว่ากองทุนดัชนีในช่วงเวลาประวัติศาสตร์ของสหรัฐฯ

เปรียบเทียบความน่าจะเป็นของการเอาชนะดัชนีและผลตอบแทน Alpha ในตลาดหุ้นสหรัฐฯ ตั้งแต่ปี 1871 ถึง 2005 ในทุกช่วง 20 ปี

อย่างที่คุณเห็น เมื่อคุณไม่มี Alpha (0%) โอกาสที่จะเอาชนะตลาดก็เท่ากับการโยนเหรียญ (ประมาณ 50%) แต่เมื่อผลตอบแทน Alpha เพิ่มขึ้น ผลกระทบของดอกเบี้ยทบจะลดความถี่ของการแพ้ดัชนีลง แต่ความเพิ่มขึ้นนั้นไม่ได้มากเท่าที่คิด ตัวอย่างเช่น แม้ในช่วง 20 ปีที่ผลตอบแทน Alpha ต่อปีเป็น 3% ก็ยังมีโอกาสประมาณ 25% ที่ผลตอบแทนจะต่ำกว่ากองทุนดัชนีในช่วงเวลาประวัติศาสตร์ของสหรัฐฯ

แน่นอน บางคนอาจโต้แย้งว่าผลตอบแทนสัมพัทธ์สำคัญที่สุด แต่ส่วนตัวแล้วผมไม่เห็นด้วย คุณอยากได้ผลตอบแทนเฉลี่ยของตลาดในช่วงเวลาปกติ หรืออยากแค่ “ขาดทุนให้น้อยลง” ในช่วงภาวะเศรษฐกิจตกต่ำ (คือได้ผลตอบแทน Alpha เป็นบวก) ? ผมเลือกผลตอบแทนดัชนีแน่นอน

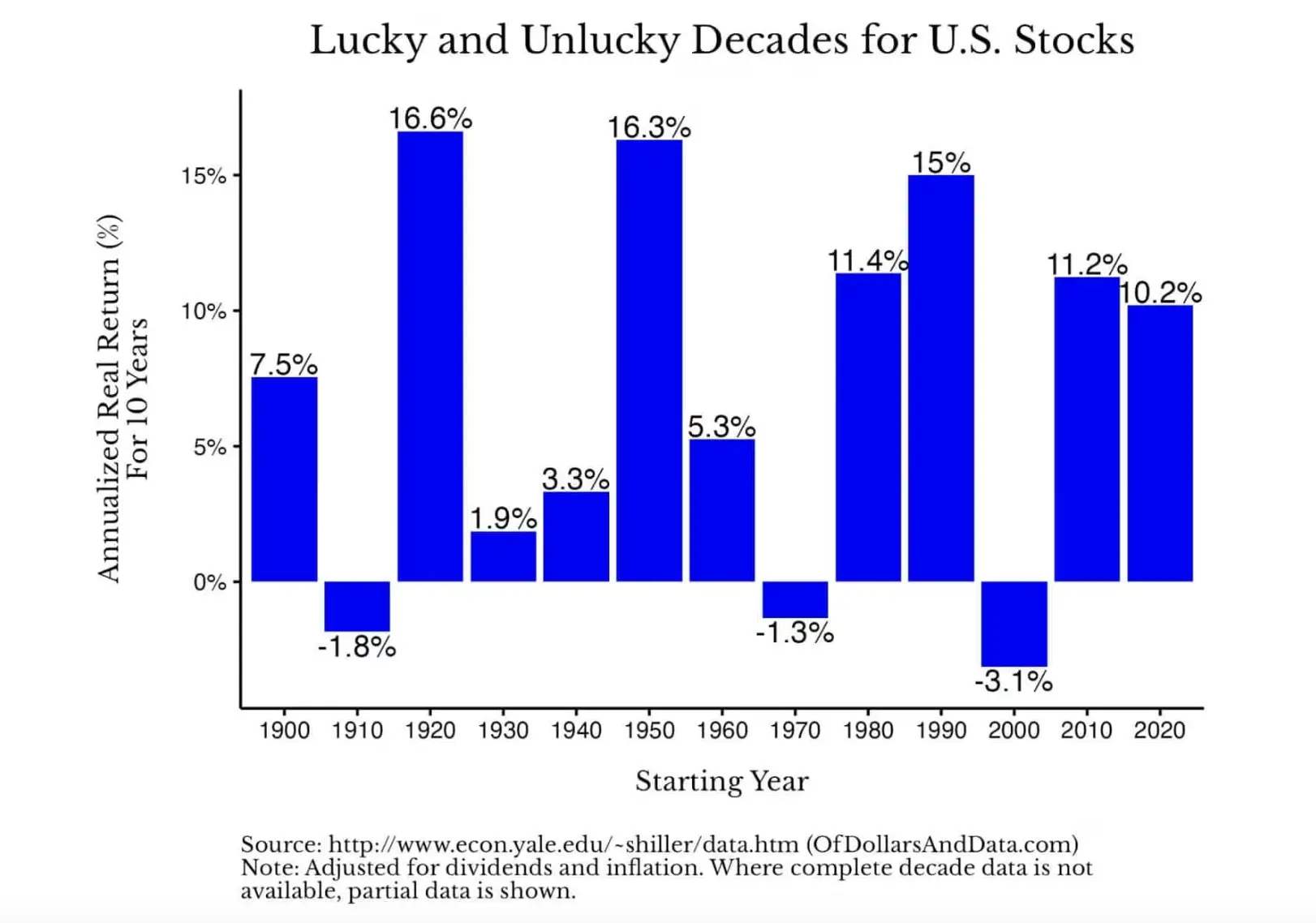

สุดท้ายแล้ว ในสถานการณ์ส่วนใหญ่ ผลตอบแทนจากดัชนีก็ให้ผลตอบแทนที่ค่อนข้างดี ดังที่แสดงในภาพด้านล่าง ผลตอบแทนเฉลี่ยต่อปีของตลาดหุ้นสหรัฐฯ มีความผันผวนตามช่วงเวลา 10 ปี แต่โดยรวมเป็นบวก (หมายเหตุ: ข้อมูลในยุค 2020 แสดงผลตอบแทนจนถึงปี 2025 เท่านั้น)

สิ่งเหล่านี้ชี้ให้เห็นว่า แม้ว่าทักษะการลงทุนจะสำคัญ แต่บ่อยครั้ง ผลการดำเนินงานของตลาดก็เป็นสิ่งที่สำคัญกว่า กล่าวอีกนัยหนึ่งคือ ควรอธิษฐานให้ Beta ทำงาน มากกว่า Alpha

ในเชิงเทคนิค β (Beta) เป็นการวัดว่าผลตอบแทนของสินทรัพย์หนึ่งเปรียบเทียบกับความผันผวนของตลาด หากหุ้นตัวหนึ่งมี Beta เท่ากับ 2 หมายความว่า เมื่อตลาดขึ้น 1% หุ้นตัวนั้นคาดว่าจะขึ้น 2% (และในทางกลับกัน) แต่เพื่อความง่าย โดยทั่วไปจะถือว่าผลตอบแทนของตลาดเป็น Beta (คือมีค่าเบต้าเท่ากับ 1)

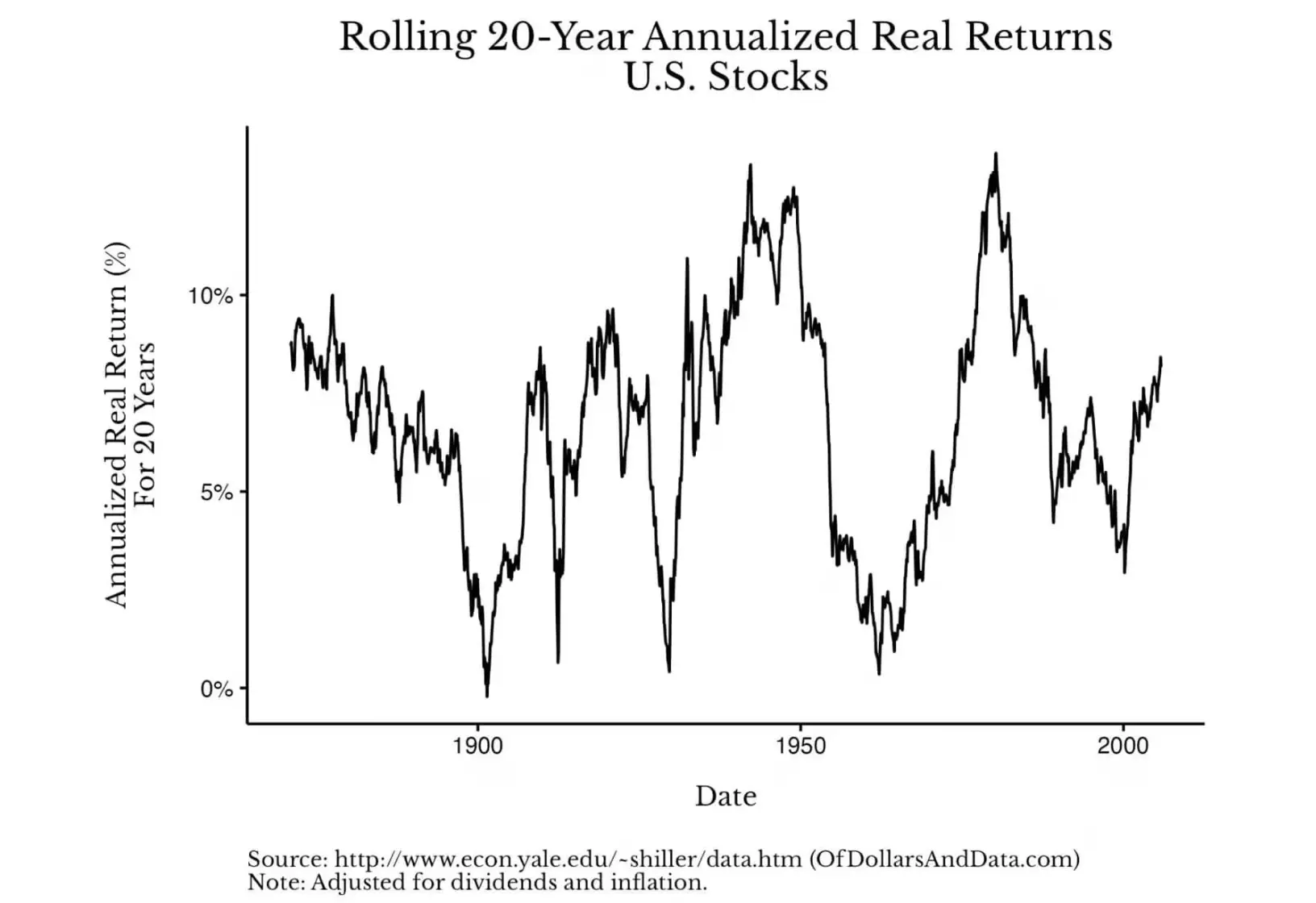

ข่าวดีคือ หากตลาดในช่วงหนึ่งไม่ได้ให้ “Beta” เพียงพอ ก็อาจจะมาทดแทนในรอบถัดไปได้ คุณสามารถดูได้จากภาพด้านล่าง ซึ่งแสดงผลตอบแทนเฉลี่ยต่อปีของหุ้นสหรัฐฯ ในช่วง 20 ปี ตั้งแต่ปี 1871 ถึง 2025:

ภาพนี้แสดงให้เห็นอย่างชัดเจนว่าผลตอบแทนจะฟื้นตัวอย่างแข็งแกร่งหลังจากช่วงขาลง ตัวอย่างเช่น หากคุณลงทุนในหุ้นสหรัฐฯ ในปี 1900 ผลตอบแทนเฉลี่ยต่อปีใน 20 ปีถัดไปจะใกล้เคียงกับ 0% แต่ถ้าลงทุนในปี 1910 ผลตอบแทนใน 20 ปีถัดไปจะอยู่ที่ประมาณ 7% เช่นเดียวกัน ถ้าลงทุนในปลายปี 1929 ผลตอบแทนเฉลี่ยต่อปีจะอยู่ที่ประมาณ 1% แต่ถ้าลงทุนในช่วงฤดูร้อนปี 1932 ผลตอบแทนจะสูงถึง 10%

ความแตกต่างของผลตอบแทนที่มหาศาลนี้ ย้ำให้เห็นถึงความสำคัญของผลการดำเนินงานของตลาดโดยรวม (Beta) เมื่อเทียบกับทักษะการลงทุน (Alpha) คุณอาจถามว่า “ฉันควบคุมตลาดไม่ได้ แล้วมันสำคัญตรงไหน?”

คำตอบคือ มันเป็นการปลดปล่อยตัวเอง ช่วยให้คุณหลุดพ้นจากความกดดันที่จะต้อง “เอาชนะตลาด” ทำให้สามารถมุ่งเน้นในสิ่งที่ควบคุมได้จริง แทนที่จะวิตกกังวลว่าตลาดจะไม่เป็นไปตามใจคุณ ลองมองว่ามันเป็นสิ่งที่คุณไม่จำเป็นต้องไปปรับแต่งให้ดีขึ้น เพราะคุณไม่สามารถปรับแต่งมันได้

แล้วคุณควรปรับแต่งอะไรแทน? เช่น ปรับปรุงอาชีพ อัตราการออม สุขภาพ ครอบครัว ฯลฯ ในมิติชีวิตที่ยาวนาน สิ่งเหล่านี้สร้างคุณค่าได้มากกว่าการพยายามแสวงหาผลตอบแทนส่วนเกินในพอร์ตการลงทุนหลายเปอร์เซ็นต์

ลองคำนวณง่ายๆ เช่น การขึ้นเงินเดือน 5% หรือการเปลี่ยนอาชีพอย่างมีกลยุทธ์ ก็สามารถเพิ่มรายได้ตลอดชีวิตเป็นหลักแสนหรือมากกว่านั้น การรักษาสุขภาพให้ดี ก็เป็นการบริหารความเสี่ยงที่มีประสิทธิภาพ ช่วยลดภาระค่าใช้จ่ายด้านสุขภาพในอนาคต การใช้เวลากับครอบครัว ก็เป็นการสร้างแบบอย่างที่ดีให้กับคนที่คุณรัก ผลดีจากการตัดสินใจเหล่านี้ ย่อมมากกว่าผลตอบแทนที่นักลงทุนส่วนใหญ่หวังว่าจะเอาชนะตลาดได้

ในปี 2026 จงมุ่งมั่นทำในสิ่งที่ถูกต้อง เรียนรู้ที่จะ chase Beta แทนที่จะ chase Alpha

อ่านเพิ่มเติม: การทบทวนการลงทุนสองปี: งานเลี้ยงของ Bitcoin, งานศพของเหรียญ altcoin ทำไมทรัพย์สินของคุณถึงลดลงในช่วงตลาดกระทิง?