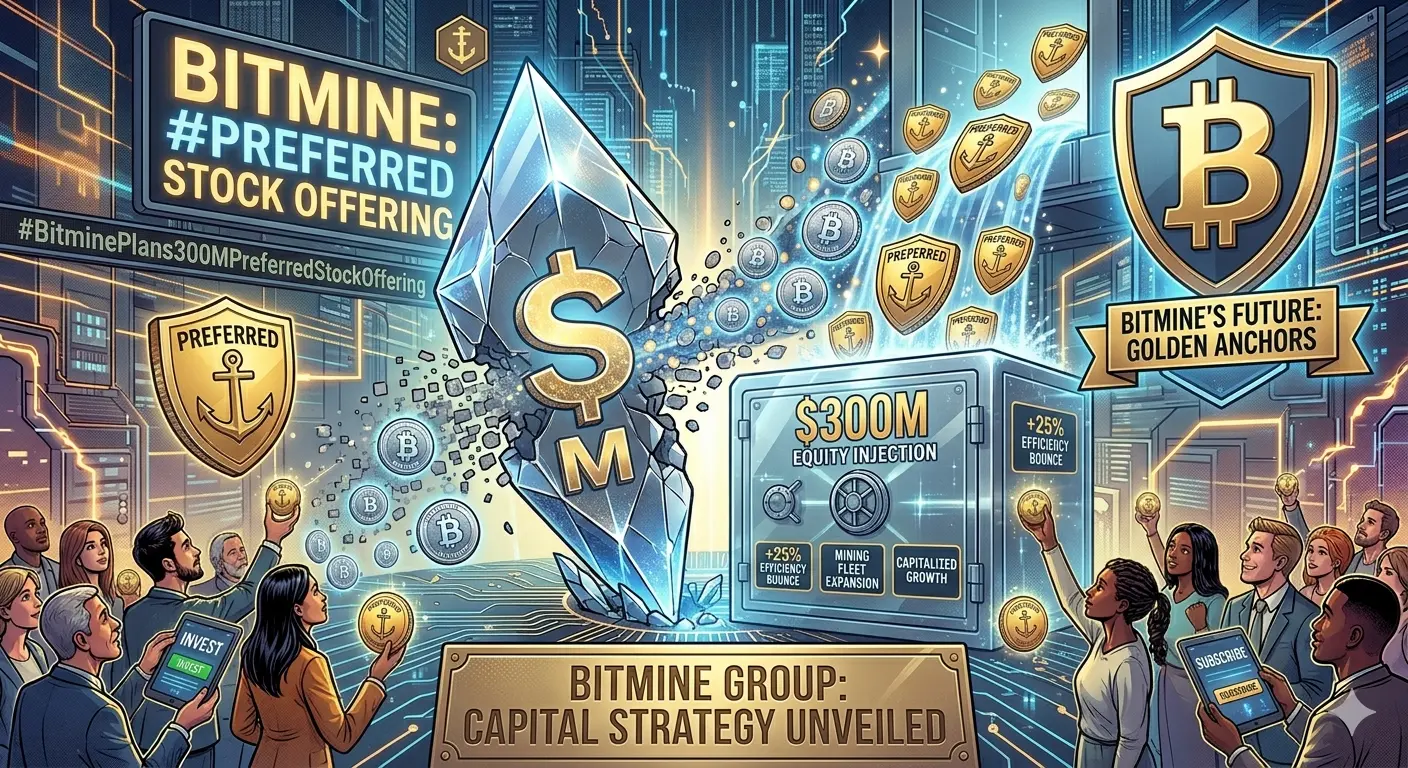

#BitminePlans300MPreferredStockOffering # Bitmineの$300M 優先株式計画は、積極的なイーサリアム財務戦略拡大と市場リスク上昇の議論を示す

2026年6月時点で、Bitmineが3億米ドルの優先株式発行を申請した決定は、デジタル資産セクターにおける最も注目される企業財務の動向の一つとなっている。提案された構造は、1株100米ドルで9.5%のシリーズA永続優先株式3百万株を発行するもので、ティッカーはBMNP。 この動きは、イーサリアムのエクスポージャー拡大を中心とした非常に積極的なバランスシート戦略を反映しつつ、高利回りの資本手段を企業の資金構造に導入することを示している。

この申請は、Bitmineがすでに世界最大級の機関投資家によるイーサリアム保有を持つ時期に行われている。約542万ETHを管理し、その価値は108億米ドル近くに達しており、同社は全イーサリアム供給の約4.49%をコントロールしている。この規模は、Bitmineをイーサリアムエコシステムの最も影響力のある企業参加者の一つに位置付け、財務パフォーマンスをETH市場サイクルのレバレッジ反映に変えている。

しかし、その保有規模の背後には重大な財務的圧力も存在する。同社は現在、85億米ドルを超える未実現損失を抱えており、これは取得コストと現在の市場評価との差を示している。これらの損失は非現金の性質を持つが、投資家の認識、資金調達の柔軟性、長期的な資本計画に大きな圧力をかけている。高レバレッジの財務戦略において、市場価値の変動は、運用キャッシュフローが安定していても、市場の信頼に大きく影響を与える可能性がある。

9.5%の永続優先株式の導入は、Bitmineの財務構造に新たな複雑さを加える。従来の資本市場では、優先株式は負債と普通株式の中間に位置し、固定配当を提供しつつ、通常は議決権を持たない。9.5%の利回りは、多くの機関投資家にとって高水準と見なされ、同社はこの手段を高収入を求める投資家に向けてリスクを受け入れる代償として位置付けていることを示唆している。

この利回り構造は、持続可能性に関する重要な疑問を提起する。3億米ドルに対して年率9.5%の固定配当は、年間約2850万米ドルの支払い義務を意味する。これらの支払いは、運用キャッシュフロー、ステーキング報酬、イーサリアム保有の資産価値上昇、または追加の資金調達活動によって支えられる必要がある。複数の資金源に依存することは、長期的な財務安定性の仮定に変動性をもたらす。

Bitmineの資金使途の声明は、非常に拡張志向の戦略を反映している。資本の一部は、既存の未実現損失の中で、さらなるイーサリアムの取得に充てられる予定であり、これによりエクスポージャーが増加する。このアプローチは、市場の下落にもかかわらずポジションを積み増す管理陣の確信に基づく蓄積戦略を示唆しており、長期的なイーサリアムの価値上昇を見越している。

もう一つの資金用途は、ステーキングインフラの開発に充てられる。これは、イーサリアムのプルーフ・オブ・ステークメカニズムにおいて、ネットワーク参加者が取引の検証により利回りを得る仕組みを活用し、継続的な収入源を生み出すことを目的としている。ステーキングの拡大は、優先株式の配当義務の一部を相殺する可能性があるが、ネットワーク参加率やエコシステムの状況により変動し、保証されたものではない。

資本計画の第三の要素は、株式買戻しである。買戻しは、株価の安定化や希薄化の抑制、長期的な評価への信頼の表明に用いられることが多い。しかし、Bitmineの場合、9.5%の固定コストで資金調達された資本を間接的に用いた買戻しは、異例のダイナミクスをもたらす。投資家は、買戻しによる資本リサイクルが、優先配当義務のコストと比較して純粋な価値を生むかどうかを評価する可能性がある。

構造的に見ると、Bitmineのモデルは、運営企業とレバレッジド・デジタル資産保有会社のハイブリッドに次第に近づいている。この二重のアイデンティティは、機会とリスクの両方を生み出す。イーサリアムの価値上昇やステーキング利回りの生成の恩恵を受ける一方で、長期的なボラティリティや弱気サイクルに対して大きな下振れリスクにさらされている。

イーサリアム保有の規模は、流動性の観点からも考慮すべきだ。542万ETHは長期的なポジションとしては相当な規模だが、市場の逆風時にこれらの資産の一部を現金化しようとすると、価格の安定性や実行効率に影響を与える可能性がある。これにより、バランスシートの強さと市場流動性が密接に結びつく戦略的制約が生じている。

投資家の感情は、提案された優先株式発行のリスクとリターンのバランスに大きく依存すると予想される。9.5%の利回りは、伝統的な固定収入商品より高いリターンを求める収益志向の投資家を惹きつける可能性があるが、イーサリアムへのエクスポージャーは、従来の優先株式にはないボラティリティの層をもたらす。

クレジットに類似した分析も重要性を増している。この金融商品は株式ベースだが、固定配当構造は、投資家に対してBitmineを高利回り発行体として評価させる傾向を促す。資産のボラティリティ、キャッシュフローの安定性、リファイナンスリスクなどが、価格設定や需要形成において中心的な役割を果たす可能性がある。

また、市場全体の環境も結果形成に大きく影響する。2026年のデジタル資産市場は、マクロ経済状況、流動性の流れ、機関投資家のセンチメントの変化による循環的なボラティリティを引き続き経験している。イーサリアムは、ネットワーク利用、分散型金融活動、暗号市場全体のリスク志向の変化に敏感であり続けている。

この環境下で、Bitmineの戦略は、上昇と下落の両方のエクスポージャーを増幅させる。イーサリアムが大きく価値を上げれば、同社の大量保有とステーキング利回りにより、かなりの利益を生み出し、優先配当の支払い能力や株式評価の向上につながる可能性がある。一方、価格の長期的な弱含みは、未実現損失を拡大させ、資本構造の持続性に圧力をかける。

もう一つの重要な考慮点は、取引のシグナリング効果だ。高利回りの優先株式の大規模発行は、強い成長信念や高い資金調達ニーズのいずれかを示すことが多い。Bitmineの場合、継続的な蓄積と高配当義務の組み合わせは、資本市場を利用してエクスポージャーを深める意図的な戦略を示唆している。

このアプローチは、暗号ネイティブ企業が長期的なデジタル資産への信念を中心とした財務戦略を採用する傾向の一例だ。ボラティリティからの多角化を避け、逆に下落局面でエクスポージャーを増やすことにより、長期的な採用と希少性のダイナミクスが短期的な変動を上回ると仮定している。この戦略は、強気サイクルでは報われる可能性がある一方、長期的な弱気局面では大きな損失リスクを伴う。

市場アナリストはまた、9.5%の利回りが持続的な投資家需要を引きつけるかどうかを注視している。伝統的な市場では、高利回りの優先株式は、企業債、配当株、代替的な利回り商品と競合することが多い。今回の差別化要素は、急速に進化するデジタル資産エコシステムへのエクスポージャーであり、固定収入リターンとともに非対称な上昇ポテンシャルを求める投資家にアピールできる。

ただし、機関投資家の採用は、イーサリアムのエクスポージャーが発行体のバランスシートにどのように組み込まれているかのリスク枠組みの分類次第で左右される可能性がある。一部の投資家は、この金融商品を従来の優先株式ではなく、暗号資産に連動したハイブリッド証券とみなすこともあり、その場合、必要とされるリターン閾値も調整される。こうした分類の課題は、価格設定や二次市場の流動性に影響を与える可能性がある。

BMNPの導入は、暗号連動資本市場の進化にも寄与している。近年、デジタル資産企業は、従来の株式構造とブロックチェーン資産エクスポージャーを組み合わせたハイブリッド金融商品を模索している。これらの動きは、従来の金融工学と暗号ネイティブの財務管理戦略の間の漸進的な融合を反映している。

今後、Bitmineの優先株式発行のパフォーマンスは、セクター内の今後の資金調達活動の重要な指標となる可能性がある。投資家需要が強ければ、他のイーサリアム重視や暗号財務企業にも同様の構造が広がる可能性がある一方、需要が乏しければ、高利回りの暗号連動証券への関心の限界を示すことになる。

最終的に、Bitmineの戦略は、Ethereumの価格動向、ステーキング利回り、投資家の利回り志向、そしてマクロ経済の状況との微妙なバランスに依存している。デジタル資産エコシステムが成熟を続ける中、企業の財務戦略と構造化金融商品の相互作用はますます重要になっている。Bitmineの3億米ドル優先株式発行は、この進化の中心にあり、伝統的な資本市場が深く暗号化された企業モデルにどのように対応するかのリアルタイムの事例を提供している。