Conclusión primero: los próximos tres años serán un gran bull run liderado por instituciones, lo que representa la entrada formal y completa de crypto y tecnología de cadena de bloques en los balances de Wall Street; la adopción masiva finalmente se logrará a través de una revolución de arriba hacia abajo.

La adopción masiva de Crypto no será la revolución de descentralización que Satoshi Nakamoto imaginó originalmente, sino una actualización de la infraestructura financiera global de arriba hacia abajo.

Los minoristas son la marea, las instituciones son el océano.

Las mareas pueden retroceder, pero el mar no.

Revisión 2025: ¿por qué esta ronda de bull run es el “año de las instituciones”?

Razón en primer lugar: la mayoría de los fondos de BTC/ETH provienen de instituciones, los minoristas están operando con memes y altcoins.

En 2025, todas las monedas principales alcanzarán nuevos máximos históricos: btc 126k, eth 4953, bnb 1375, sol 295

1. ETF y el canal institucional ( como la explosión de DAT )

Evento de gran entrada de ETF 2024-2025

2024–2025 entradas netas de fondos de activos digitales 442 mil millones de dólares, mientras que la cantidad de ETF de BTC en el mercado spot alcanza 110–147 mil BTC (representa entre el 5.7% y el 7.4% del suministro total en circulación)

Esto es la primera vez en la historia que la entrada de Bitcoin está monopolizada por un ETF, los minoristas no han participado en la principal tendencia alcista del mercado.

2. ¿Y a dónde fueron los minoristas?

Datos estructurales de TheBlock:

- En 2025, la proporción de la asignación de BTC/ETH por parte de las instituciones será del 67%

- Los minoristas representan solo el 37%, y se están volviendo principalmente hacia memecoins y activos de corto plazo sin valor sustancial.

Los minoristas no compraron BTC/ETH, las instituciones impulsaron el bull run de BTC.

3. ¿Cómo se forma un bull run?

Primero veamos algunos datos:

- El saldo de BTC en el intercambio ha caído a un nuevo mínimo en 6 años: 245–283 mil monedas

- ETF y el movimiento de custodia han llevado a una reducción del “suministro negociable” del 6.6%

- Grandes fondos ( > 100 millones de dólares ) alcanzan un récord histórico en la proporción del flujo en la cadena.

Este es un típico “bull run por choque de liquidez”, pocos chips negociables + compra institucional continua = tendencia muy fuerte.

¿Por qué las instituciones comenzarán a entrar en el mercado de manera integral en 2025?

Primero la conclusión: la regulación se ha implementado y la demanda institucional es alta.

La regulación estadounidense se aclara, abriendo por primera vez el “acceso legal para instituciones”

- Marco regulatorio de stablecoins y leyes de estabilidad: los bancos pueden usar stablecoins como USDC/TUSD para liquidaciones de manera compliant.

- Aprobación del ETF: Abre completamente las compuertas para los fondos de pensiones y las compañías de seguros

Los cambios en la base de la regulación permiten a las instituciones ingresar de manera legal, conforme y a gran escala en los activos criptográficos.

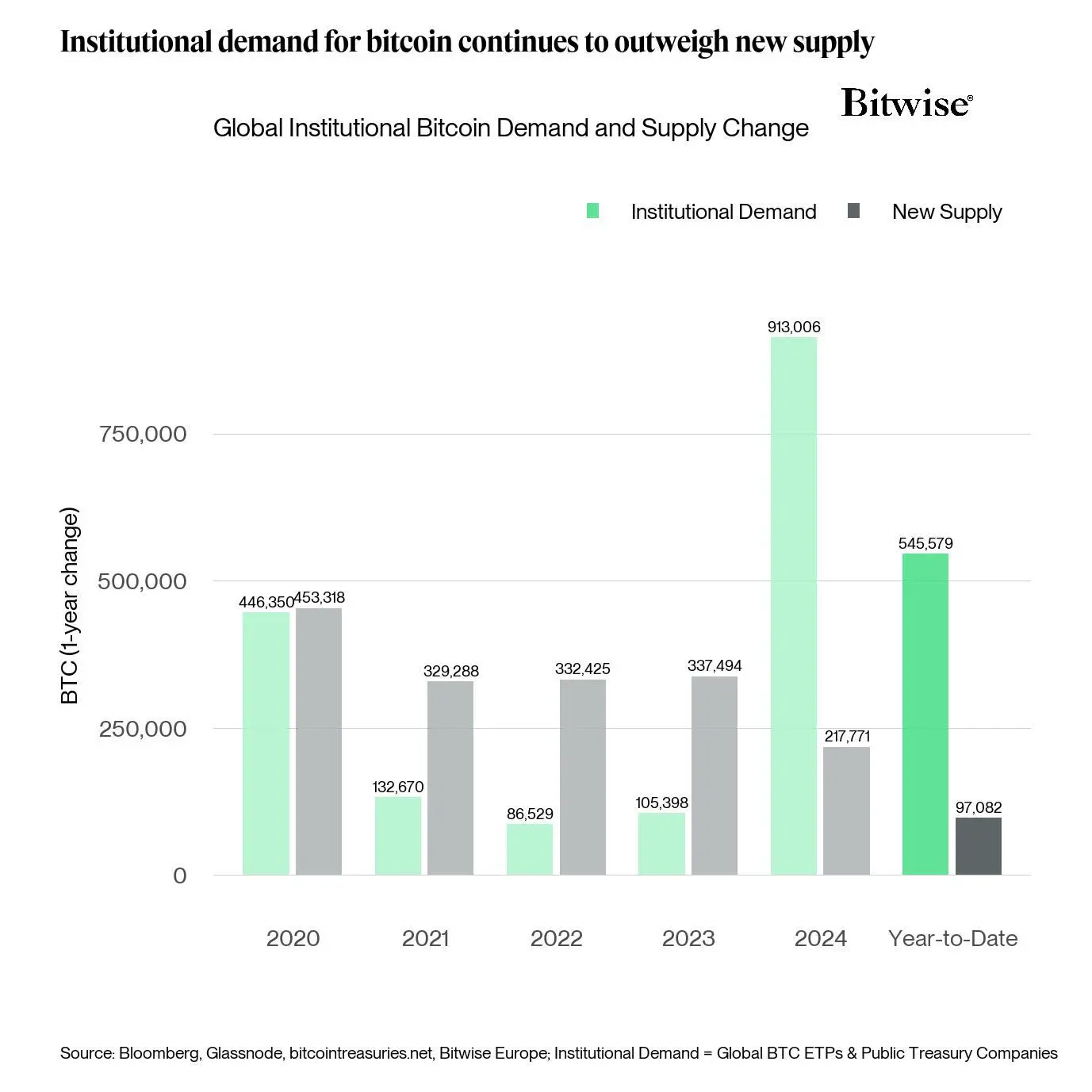

La demanda institucional supera con creces la oferta: el desequilibrio estructural se está ampliando

2020-2025 Visión general de la demanda y oferta de BTC por parte de las instituciones, a partir de 2024 comienza a aparecer una reversión en la oferta y la demanda.

Datos clave de Bitwise:

Para 2025, la demanda efectiva de BTC por parte de las instituciones será de aproximadamente $976, mientras que la oferta realmente disponible será de solo $12B, lo que resulta en una proporción de oferta y demanda de 80:1.

Esto significa que **sin la participación de los minoristas, **el precio puede aumentarse fácilmente varias veces.

¿Cómo continuará entrando el capital institucional en la próxima gran bull run?

Si el mercado de 2025 valida el embrión de un “bull run liderado por instituciones”, entonces los próximos tres años serán un ciclo de plena explosión de esta tendencia. Para entender esto, es necesario partir de la estructura de los activos financieros tradicionales.

Veamos cuántos activos totales tiene la financiación tradicional, y luego observemos la proporción de gestión institucional, para poder estimar el orden de magnitud de los flujos de fondos potenciales.

La distribución de activos en las finanzas tradicionales determina quién es el “dinero real”

Escala de activos invertibles a nivel global (datos de 2024):

| Clase de activo | Escala |

| Bienes raíces globales (parte financiera) | ~$330T |

| Mercado global de bonos | ~$130T |

| Mercado de valores global | ~$110T |

| Crédito privado / Capital privado | ~$12T |

| Depósitos bancarios y equivalentes de efectivo | ~$40T |

| Total | >$600T |

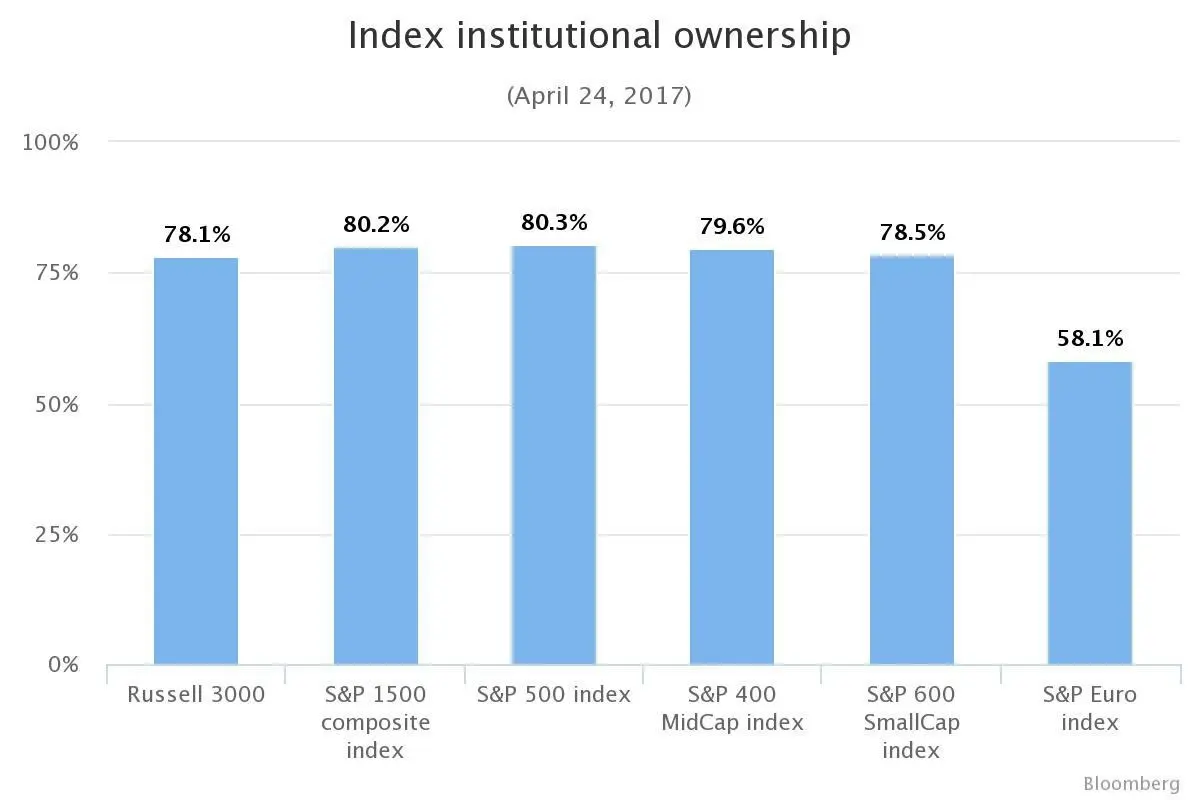

El 70%–80% está en manos de instituciones (fondos de pensiones, fondos soberanos, seguros, bancos, fondos de cobertura, compañías de gestión de activos).

Proporción de la participación de activos de equity en manos de instituciones (datos de 2017)

Proporción de la participación de activos de equity en manos de instituciones (datos de 2017)

Cuando la infraestructura subyacente de crypto asuma activos tradicionales por más de $400T( billones) (como comparación, el valor de mercado actual de BTC es de 1.8T), la escala de entrada ya no será la de las emociones de pequeños inversores de hace unos años.

Cada ajuste del 1% en la asignación de activos = migración de fondos a nivel de billones de dólares = duplicación de la capitalización de mercado de BTC.

Esta es la razón por la cual ETF/RWA = la narrativa fundamental de la próxima gran bull run.

sobre el impacto a largo plazo en activos tradicionales

En pocas palabras, se trata de la dorificación del BTC y la tokenización del ETH.

BTC: Activo de reserva institucional

- La posición del ETF sigue aumentando, la liquidez continúa disminuyendo

- Los precios se volverán cada vez más institucionales, trendientes y lentos alcistas.

- BTC se convierte en un verdadero “oro digital”, los bancos centrales de diversos países comienzan a reservar.

ETH: “Activos de capital” de la economía global en cadena de bloques

A diferencia de los “activos de tipo mercancía” BTC (, ETH tiene propiedades más cercanas a las de “acciones”:

- Mezcla de inflación/deflación de ETH, tendiendo a la deflación

- Las ganancias de staking de ETH son el “dividendo” de la economía en cadena.

- El valor de ETH está correlacionado positivamente con el PIB de toda la cadena.

- La lógica de valoración de ETH proviene de “escala de red × uso”

El valor a largo plazo de ETH = capitalización de mercado de la economía en cadena global × modelo de tasa impositiva de ETH.

Esto es más fuerte que las acciones de las grandes empresas tecnológicas, porque es “una participación a nivel de infraestructura financiera”.

¿Cómo cambiará por completo el papel de los minoristas?

En pocas palabras, se trata de pasar de ser un creador de narrativas a ser un seguidor de precios (solo en lo que respecta a las principales áreas, la especulación de memes es otro asunto), los inversores minoristas ya no crean un bull run, solo aprovechan el viaje.

Características del mercado liderado por instituciones:

- Tendencia más estable (fondos a largo plazo)

- La influencia de las emociones se debilita

- Liquidez más escasa (el libro de órdenes está dominado por ballenas)

Por lo tanto, los inversores minoristas deben ajustar su estrategia:

- De operar por emociones → Operar con grandes capitales

- De buscar monedas de cien veces → buscar vías estructurales a largo plazo

- De hacer corto plazo → Hacer a través de ciclos

¿Dónde están las oportunidades para los VC y los emprendedores?

Las pocas trayectorias más seguras para el capital de riesgo en los próximos tres años:

1. Cadena de bloques empresarial

En pocas palabras, nadie quiere que sus pensiones y ahorros bancarios estén en Ethereum o Solana, por lo que se necesitan soluciones específicas para las necesidades empresariales.

Los requisitos a nivel empresarial incluyen:

- Privacidad (no se puede lograr en una cadena de bloques pública)

- Cumplimiento (KYC, AML, etc.)

- Controlabilidad (gobernanza mejorable, revocable)

- Bajo costo & estable

Por lo tanto, las instituciones no pueden utilizar la cadena de bloques pública para sus negocios principales, sino que deben utilizar algunas soluciones de cadena de bloques empresariales (aunque suene como una cadena de bloques de consorcio) como: Hyperledger Fabric y R3 Corda.

Las instituciones no ejecutarán su negocio principal en Ethereum, pero comprarán BTC/ETH en ETF, DAT y RWA. Los activos están en la cadena pública, los negocios en la cadena empresarial, el puente lo completa DeFi, esta es la arquitectura del futuro.

2. Puente + ZK (privado ↔️ público)

- Cadena de bloques

- Mercado cruzado

- Transición entre regulaciones/países

- Activos cruzados (RWA ↔️ Activos de cadena pública)

Las cadenas de bloques empresariales necesitan comunicarse con las cadenas de bloques públicas, por lo que se requiere un puente como Bridging desde la cadena privada de la institución hacia la cadena pública, y la tecnología ZK podría ser una solución técnica potencial, no soy un experto en este aspecto, así que no haré más comentarios.

3. MPC, custodia, herramientas de gestión de activos

El crecimiento de Fireblocks, Copper y BitGo será geométrico.

4. RWA & Capa de liquidación

- Bonos del Estado

- Crédito privado

- Producto

- Forex

- Capa de liquidación (versión en cadena de bloques de la red SWIFT, esta parte implica pagos, es muy compleja, hay oportunidad de escribir un artículo por separado sobre esto)

VCer destaca, esta es una oportunidad de billones.

conclusión

La próxima gran bull run no es la victoria de Crypto, sino la victoria de Wall Street.

En los próximos tres años verás:

- JPM, BlackRock(, Beidailide), Citi( tienen una escala en la cadena que supera a la mayoría de L1

- La influencia en el precio de las monedas principales de los minoristas ha caído a su nivel más bajo histórico.

- Decenas de billones de dólares en la cadena de bloques en forma de ETF, RWA y cadenas empresariales

- web3 de la economía narrativa → se convierte en infraestructura financiera global

La adopción masiva de Crypto ya ha ocurrido, pero no en lugar de los bancos centrales, sino como una revolución de actualización de la infraestructura financiera.

) escrito al final:

Los pequeños inversores han muerto, las instituciones deben levantarse.

En lugar de fantasear con monedas que aumentan cien veces, es mejor entender la lógica del capital. La próxima ronda de bull run será determinada por la valoración institucional, impulsada por las empresas y dictada por la infraestructura. Las oportunidades para los minoristas aún existen, solo que la forma ha cambiado, entender las tendencias estructurales y posicionarse anticipadamente en los lugares a donde llegarán las instituciones.

Cito una frase de mi trader favorito, cryptocred: No te opongas a la tendencia dominante, sé amigo de la tendencia.

Próximo adelanto: cómo establecer una lógica de inversión a largo plazo sistemática para BTC, ETH y BNB, y planificar con anticipación. Presta atención a un agricultor de primera línea que es tanto inversor como emprendedor https://x.com/chelsonw_ , que publica análisis de vanguardia de la industria periódicamente.