BlackRock’s “2026 Theme Outlook” stellt Ethereum in den Mittelpunkt ihrer Tokenisierungstheorie und behauptet, dass „über 65 % der tokenisierten Vermögenswerte auf Ethereum“ seien, sowie ein „Mautstraßen“-Modell vorschlägt. Neueste Daten zeigen jedoch, dass der Marktanteil von Ethereum bis zum 22. Januar nur bei 59,84 % liegt, mit einem Gesamtwert von etwa 12,8 Milliarden US-Dollar. Trotz der Herausforderungen durch Multi-Chain-Ansätze betont BlackRock weiterhin die unerschütterliche Position von Ethereum als Basis für Emission, Abwicklung und Gebührenzahlung.

Diskrepanz zwischen BlackRock’s 65%-Marktanteils-These und der Realität

(Quelle: BlackRock)

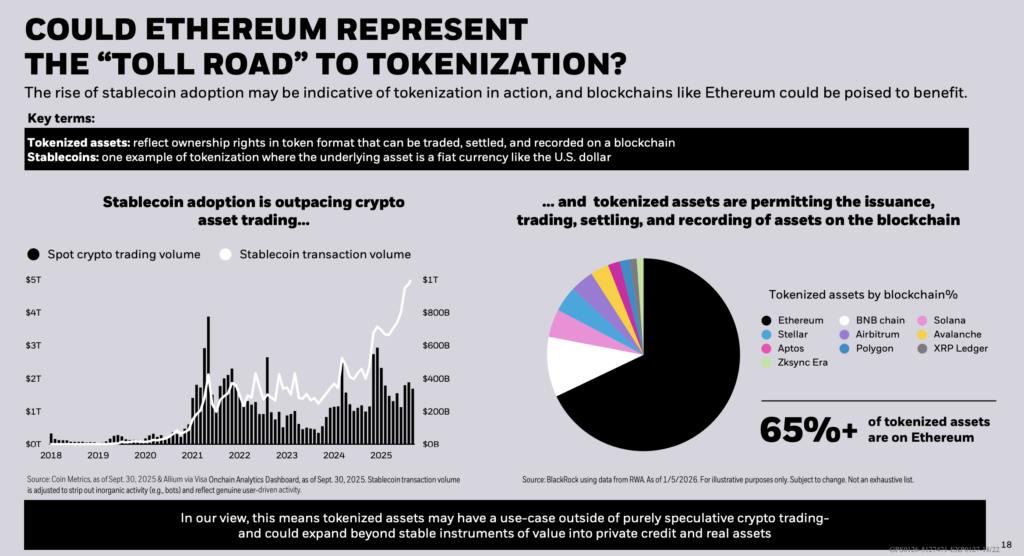

BlackRock’s „2026 Theme Outlook“ stellt Ethereum in den Kern ihrer Tokenisierungstheorie und fragt, ob dieses Netzwerk als „Mautstraße“ fungieren kann. BlackRock erklärt: „Über 65 % der tokenisierten Vermögenswerte befinden sich auf Ethereum.“ Dieses Framework positioniert Ethereum eher als Infrastruktur denn als eine Richtungsvorgabe für ETH. Das „Mautstraßen“-Modell hängt davon ab, wo Emission, Abwicklung und Gebührenzahlung stattfinden, wenn reale Vermögenswerte und tokenisierte Cashflows auf der Chain fließen.

Allerdings zeigt eine Marktumfrage Ende Januar, dass die Zahl „65 %+“ nur eine Momentaufnahme ist. Die Katalogansicht von RWA.xyz zeigt, dass bis zum 22. Januar der Marktanteil von Ethereum bei tokenisierten RWA bei 59,84 % lag, mit einem Gesamtwert von rund 12,8 Milliarden US-Dollar. Die Netzwerkansicht von RWA.xyz zeigt außerdem, dass Ether nach Wert führend ist, mit einem Gesamtwert (ohne Stablecoins) von 13.433.002.447 USD.

Diese Abweichung zwischen den Zahlen von BlackRock vom 5. Januar und den aktuellen Werten lässt Raum für Fluktuationen. Mit der Erweiterung der Emissionsquellen auf andere Blockchains und Änderungen im Berichtszeitraum kann diese Diskrepanz variieren.

Wichtige Vergleichsdaten

BlackRock-Daten (5. Januar): Über 65 % der tokenisierten Vermögenswerte auf Ethereum

RWA.xyz-Katalog (22. Januar): Marktanteil 59,84 %, Gesamtwert ca. 12,8 Mrd. USD

RWA.xyz-Netzwerkansicht (22. Januar): 13.433.002.447 USD (ohne Stablecoins)

Für ETH-Inhaber stellt sich die Frage weniger, ob Institutionen Vermögenswerte tokenisieren, sondern vielmehr, ob die Tokenisierung die Abwicklung von Zahlungsgebühren über ETH ermöglicht. BlackRock tendiert dazu, Ethereum als die Basisschicht für tokenisierte Vermögenswerte zu sehen. Wenn jedoch die Umsetzung auf Rollups umgestellt wird oder tokenisierte Gelder auf mehreren L1-Schichten verteilt werden (bei denen Nutzer ETH nicht direkt verwenden müssen), wird die Rolle der Ethereum-Basislayer geschwächt.

Komplexität von L2 Rollups und dem Mautstraßen-Modell

Zusammenfassungen von L2BEAT zeigen, dass führende Ethereum-Rollups bereits „große“ Wertpools sichern. Arbitrum One wird auf 17,52 Mrd. USD geschätzt, Base auf 12,94 Mrd. USD, OP Mainnet auf 2,33 Mrd. USD – alles in der ersten Phase. Dieses Setup kann sowohl die Abwicklung auf Ethereum bewahren als auch die Art verändern, wie Nutzer ihre täglichen Transaktionsgebühren bezahlen.

Die wirtschaftliche Ausführung und die Gebühren-Assets der Rollups variieren je nach Design. Selbst wenn Ethereum die Sicherheitsgrundlage bleibt, beeinflusst diese Differenz die Kostenstruktur. Tokenisierte Cashflows könnten die Haupttreiber im tokenisierten Portfolio werden und bieten ein klareres mathematisches Szenario.

Die Citibank-Prognose für Stablecoins schätzt, dass die Emission bis 2030 bei 1,9 Billionen USD im Basisszenario und bei 4,0 Billionen USD im optimistischen Szenario liegen wird. Diese Beträge werden mit einer Geldumlaufgeschwindigkeit von 50 multipliziert, was etwa 100 Billionen bzw. 200 Billionen USD an Transaktionsvolumen simuliert. Mechanisch betrachtet, kann eine moderate Veränderung des Marktanteils im Abwicklungsnetzwerk bei entsprechender Aktivitätsgröße Einfluss haben.

BlackRock weist darauf hin, dass das Handelsvolumen von Stablecoins nach Anpassung um „nicht-natürliche Aktivitäten (z.B. Bots)“ bereinigt wurde, unter Verwendung von Visa Onchain Analytics, Coin Metrics und Allium-Daten. Diese Einschränkung reduziert die Indikatoren, auf die Investoren bei der Umwandlung tokenisierter Aktivitäten in wirtschaftlichen Nutzen vertrauen können.

Widersprüche in BlackRocks Multi-Chain-Strategie

Multi-Chain-Distribution ist bereits in Produktdesigns von Institutionen sichtbar, was die lineare Annahme „Tokenisierung = ETH-Nachfrage“ komplex macht. BlackRocks BUIDL-Fonds ist auf sieben Blockchains nutzbar und nutzt Wormhole für Cross-Chain-Kompatibilität. Selbst wenn Ethereum bei Emissionswerten oder Abwicklungssicherheit führend bleibt, bietet dies Wege für Nicht-Ethereum-Blockchains als Distributions- und Anwendungsplattformen.

Diese Multi-Chain-Strategie steht im Widerspruch zu BlackRocks öffentlicher Unterstützung für Ethereum. Einerseits beschreibt der Bericht Ethereum als das zentrale Infrastruktur-Ökosystem für Tokenisierung; andererseits setzt das Produktdesign auf Multi-Chain-Distribution. Dieser Widerspruch spiegelt die pragmatische Haltung von Institutionen wider: Sie unterstützen die führende Plattform theoretisch, bleiben aber in der Praxis flexibel, um Plattformkonzentration zu vermeiden.

Visa hält Stablecoin-Transfers für „Rauschen“. So gab Visa an, dass nach Entfernung nicht-natürlicher Aktivitäten die Stablecoin-Transaktionen der letzten 30 Tage von 3,9 Billionen USD auf 817,5 Milliarden USD gefallen sind. BlackRocks Tokenisierungs-Folie erwähnt das gleiche Konzept, verbindet es aber mit einer engeren Definition der wirtschaftlichen Nutzung. Wenn das „Mautstraßen“-Modell auf Abwicklung basiert, ist die entscheidende Variable die natürliche Abwicklungsnachfrage, die anderswo nicht günstig repliziert werden kann, und nicht die Schlagzahl der Transfers.

Debatte um Single Ledger und Ethereum-Dezentralisierung

Ein weiterer Diskussionspunkt ist, ob institutionelle Tokenisierung letztlich zu einem gemeinsamen Ledger führt. Während des Davos-Forums wurde dieses Thema in den sozialen Medien breit diskutiert, inklusive einer Rede von BlackRocks CEO Larry Fink. Daten des Weltwirtschaftsforums unterstützen die breitere Argumentation zu Vorteilen der Tokenisierung, wie Fragmentierung und schnellere Abwicklung. Allerdings erkennt das WEF in seinem „2026 Digital Asset Outlook“ und in einem Erklärvideo zur Tokenisierung keine direkte Unterstützung für eine „einzige Blockchain“ an.

Was die Dezentralisierung von Ethereum betrifft, so liegt der Wert darin, ob die Basislayer neutral bleibt, wenn Tokenisierung mit großen Emittenten und Regulierungsstellen verbunden wird. „Transparenz“ hängt von der glaubwürdigen Abschreckung einseitiger Veränderungen ab, sowie von der letztendlichen Lösung, die die nachgelagerten Schichten übernehmen.

Aktuell zeigen die Phasen-Frameworks von L2BEAT und die Daten zu Wertgarantien, dass Rollup-Ökosysteme unter Schutz von Ethereum-Sicherheit wachsen; gleichzeitig zeigt BUIDLs Multi-Chain-Ansatz, dass große Emittenten das Risiko der Plattformkonzentration verringern. BlackRocks „Mautstraßen“-These setzt den Marktanteil bei über 65 %, ist aber eine veraltete Messgröße. Die jüngsten RWA-Dashboard-Daten und Multi-Chain-Produktveröffentlichungen im Januar deuten auf den aktuellen Fokus auf Marktanteile, Abwicklungsorte und natürliche Nutzung an.

Diese Dynamik kann auch die Interpretation von Tokenized-Staatsanleihen und anderen On-Chain-Emissionen beeinflussen. Trotz sinkender Marktanteile und Multi-Chain-Wettbewerb bleibt BlackRock bei seiner langfristigen Überzeugung, Ethereum als Zugangspunkt für Tokenisierung zu nutzen, was das Vertrauen der Institutionen in den langfristigen Wert des Netzwerks widerspiegelt.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.