Tokenisierte Real-World-Assets verbrachten 2025 damit, ihr „Pilotprojekt“-Label abzulegen und sich fest in den finanziellen Mainstream zu integrieren, wobei Staatsanleihen, Kredite, Rohstoffe und Aktien alle aufchain echte Traktion fanden.

Das Jahr, in dem RWAs ernst genommen wurden

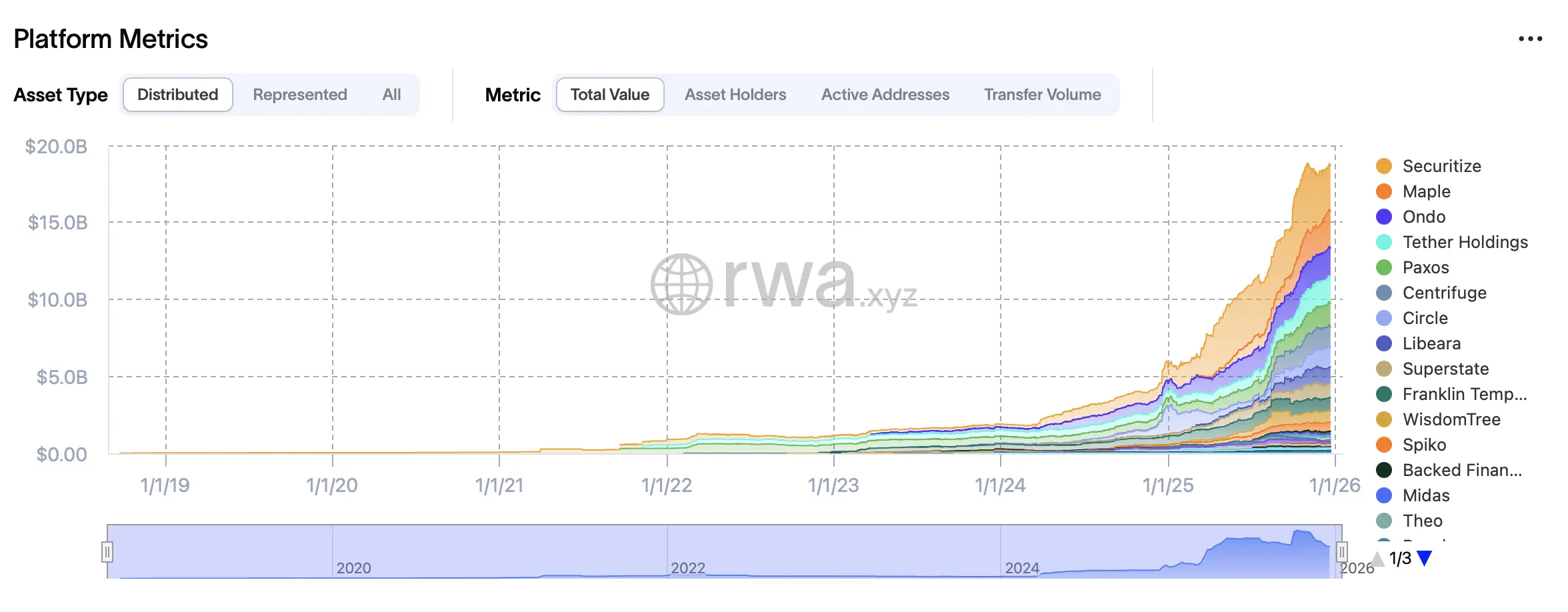

Nach Jahren von Machbarkeitsnachweisen und Sandkastentests markierte 2025 einen Wandel für tokenisierte Real-World-Assets ( RWAs) von Neugierde zu einem Werkzeug für Kapitalmärkte. Daten, zusammengestellt von rwa.xyz, zeigen, dass sich der Sektor über Anlageklassen, Blockchains und institutionelle Anwendungsfälle ausdehnt, selbst wenn Marktbedingungen schwächere Modelle auf die Probe stellten.

Auf hoher Ebene endete das Universum der tokenisierten Assets 2025 mit einer klaren Trennung. Verteilte RWAs—Tokens, die sich frei zwischen Wallets und Protokollen bewegen können—erreichten einen Wert von fast $19 Milliarden, während repräsentierte Assets, die an Emissionsplattformen gebunden sind, bei fast $400 Milliarden lagen. Das Ungleichgewicht war weniger wichtig als der Trend: Mobilität, nicht nur Token-Labels, bestimmte zunehmend, welche Produkte nachhaltige Nachfrage anziehen.

Stablecoins blieben das Schwergewicht der Tokenisierung, mit einem Wert von etwa $300 Milliarden und mehr als 200 Millionen Inhabern. Aber jenseits dollar-gekoppelter Tokens wandten sich Investoren im Jahr 2025 zunehmend ertragsbringenden RWAs zu, die vertraut, transparent und in einer onchain-Umgebung nützlich wirkten.

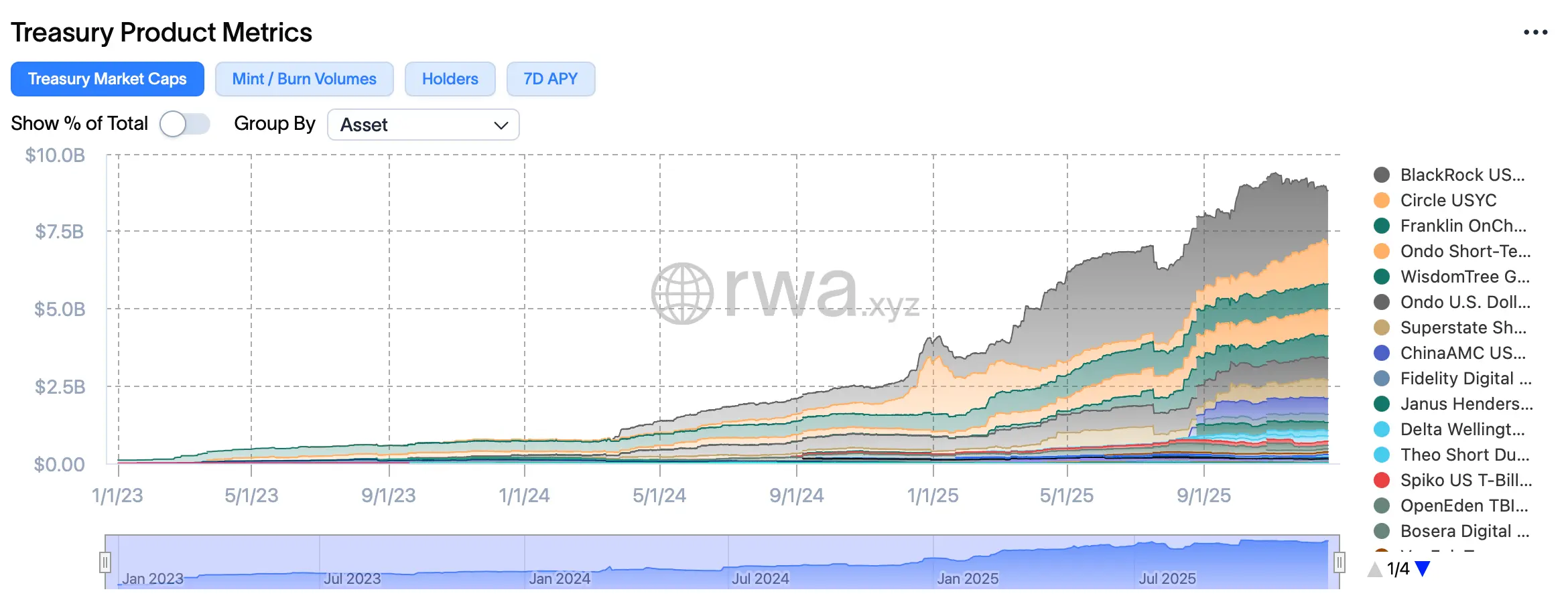

Staatsanleihen Übernahmen die Hauptrolle

Tokenisierte US-Staatsanleihen wurden zum Rückgrat des Marktes für verteilte RWA. Mit einem Wert von fast $9 Milliarden Ende Dezember lieferten onchain Staatsanleihen etwas, das Krypto-native Produkte oft schwer bieten können: vorhersehbare Renditen ohne kreative Mathematik. In einem Jahr mit erhöhten Zinssätzen wurden staatsanleihen-gestützte Tokens zum Standardparkplatz für onchain-Kapital, das Stabilität sucht.

Emittenten wie Securitize, Ondo und Circle dominierten diese Kategorie und machten zusammen mehr als die Hälfte des Wertes der tokenisierten Staatsanleihen aus. Ihre Produkte setzten nicht auf Neuheit; stattdessen konzentrierten sie sich auf Compliance, Liquidität und operationelle Zuverlässigkeit—Eigenschaften, die institutionelle Investoren schätzen.

Kredite, Anleihen und die Suche nach Rendite

Über US-Staatsanleihen hinaus diversifizierten sich tokenisierte Schulden im Jahr 2025 bedeutend. Nicht-US-Regierungsanleihen zogen Investoren an, die nach Währungsexposure suchten, während private Kreditplattformen still und leise in einen der größten RWA-Segmente nach Kreditvolumen wuchsen. Bis zum Jahresende hatten private Kreditprotokolle mehr als $29 Milliarden an Krediten vergeben, wobei fast $18 Milliarden noch aktiv waren.

Im Gegensatz zu Staatsanleihen trugen private Kredite echtes Risiko, und die Renditen spiegelten dies wider. Zweistellige jährliche Prozentsätze zogen Kapital an, aber Rückzahlungen, Refinanzierungen und die Leistung der Kreditnehmer blieben zentrale Anliegen. Der Markt ignorierte diese Risiken nicht—er bewertete sie entsprechend.

Rohstoffe Wurden Digital, Gold Bleib King

Tokenisierte Rohstoffe hatten ein solides Jahr, angeführt überwiegend von Gold. Tokens, die durch physisches Barren gedeckt sind, machten den Großteil des Marktwerts von 3,7 Milliarden US-Dollar aus und stärkten die Rolle des Goldes als vertrautes Absicherungsinstrument in ungewohnten Systemen. Während die Transfervolumina später im Jahr nachließen, zeigte das Gesamtwachstum der Kategorie, dass Investoren harte Assets weiterhin schätzen—besonders wenn sie in onchain-Transparenz eingebettet sind.

Natürlich half der Wertanstieg von Gold, den Sektor der tokenisierten Rohstoffe erheblich zu stärken.

Tokenisierte Fonds und Aktien Finden Ihren Weg

Institutionelle Fonds—Hedgefonds, Venture-Vehikel und alternative Strategien—machten aufchain Fortschritte, auch wenn die Kategorie gegen Ende des Jahres moderate Rückgänge verzeichnete. Der Rückgang spiegelte eher Rücknahmen wider als eine Aufgabe, wobei Plattformen ihr Angebot trotz ungleichmäßiger Flüsse weiter ausbauten.

Tokenisierte öffentliche Aktien lieferten eines der stärksten Wachstumsszenarien 2025. Der Gesamtwert stieg deutlich, die Transfervolumina schossen nach oben, und die Anzahl der Inhaber stieg in einem Monat um fast 15 Prozent. Fractional Ownership und 24/7-Handel sprachen globale Investoren an, die mehr an Zugang als an Tradition interessiert waren.

Ethereum Führte Noch, Aber Es War Nicht Allein

Aus technischer Sicht blieb Ethereum die primäre Abwicklungsschicht für RWAs und beherbergte die Mehrheit der tokenisierten Produkte und Werte. Aber es war keine Monokultur. BNB Chain, Solana, Arbitrum, Stellar, Avalanche und Polygon unterstützten wachsende Pools tokenisierter Assets und unterstrichen die Multichain-Realität des Sektors.

Emittenten behandelten Blockchains zunehmend als Infrastrukturentscheidungen statt ideologische Verpflichtungen und wählten Netzwerke basierend auf Gebühren, Compliance-Tools und Abwicklungserfordernissen.

Auch lesen: Blackrocks Investmentthemen 2025 stellen Bitcoin und IBIT in den Mittelpunkt

Warum 2025 Wichtig War

Tokenisierte RWAs resonierten 2025, weil sie praktische Probleme lösten. Fractionalization senkte die Eintrittsbarrieren. Onchain-Abwicklung reduzierte Reibung. Transparente Daten verbesserten das Vertrauen. Und die Integration mit dezentraler Finanzen (DeFi) ermöglichte es traditionellen Assets, innerhalb programmierbarer Systeme zu funktionieren, anstatt nur neben ihnen zu stehen.

Große Vermögensverwalter, darunter Blackrock und Franklin Templeton, behandelten Tokenisierung nicht als Nebenprojekt. Ihr Engagement signalisierte, dass RWAs sich zu Infrastruktur entwickelten, anstatt nur Experimente zu sein.

Blick nach vorn auf 2026

Mit Beginn von 2026 ist der Kurs klar. Mehr Assets werden onchain gehen. Mehr repräsentierte Produkte werden auf Portabilität abzielen. Cross-Chain-Infrastruktur wird sich verbessern. Regulierung wird verschärft, nicht verschwinden. Die Gewinner werden wahrscheinlich Plattformen sein, die Compliance mit Kompatibilität und Rendite mit Transparenz ausbalancieren.

Tokenisierte Real-World-Assets ersetzten 2025 nicht die traditionelle Finanzwelt—sie hörten auf, um Erlaubnis zu bitten, am selben Tisch zu sitzen.

FAQ ❓

- Was sind tokenisierte Real-World-Assets ( RWAs)? Sie sind blockchain-basierte Tokens, die Eigentum oder Exposure an traditionellen Assets wie Anleihen, Krediten, Rohstoffen und Aktien repräsentieren.

- Warum wuchsen RWAs 2025? Investoren suchten nach Rendite, Transparenz und einfacherer Zugänglichkeit zu traditionellen Assets durch onchain-Infrastruktur.

- Welche RWA-Kategorie führte den Markt 2025 an? Tokenisierte US-Staatsanleihen dominierten die verteilten RWAs nach Wert und Akzeptanz.

- Werden RWAs im dezentralen Finanzwesen genutzt? Ja, viele tokenisierte Assets werden heute als Sicherheiten, Handelsinstrumente und Ertragskomponenten in DeFi-Protokollen verwendet.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.