Autor: Jasper De Maere

Übersetzung: Deep潮 TechFlow

Vorwort

Liquidität treibt den Zyklus der Kryptowährungen an, doch die Kapitalzuflüsse durch Stablecoins, ETFs und DATs (Digital Asset Trusts) haben sich deutlich verlangsamt.

Die globale Liquidität bleibt stark, doch höhere SOFR (Secured Overnight Financing Rate) lenkt Kapital in Staatsan bonds und weg vom Kryptomarkt.

Derzeit befinden sich Kryptowährungen in einer Phase der Selbstfinanzierung, Kapital zirkuliert intern, während auf neue Zuflüsse gewartet wird.

Liquidität bestimmt jeden Zyklus der Kryptowährungen. Langfristig könnte die technologische Anwendung der zentrale Treiber der Kryptogeschichte sein, doch echte Preisschwankungen werden durch Kapitalflüsse verursacht. In den letzten Monaten hat sich die Dynamik der Kapitalzuflüsse abgeschwächt. Bei den drei wichtigsten Kanälen für Kapital in das Krypto-Ökosystem – Stablecoins, ETFs und Digital Asset Trusts (DATs) – verlangsamt sich die Kapitalbewegung, was dazu führt, dass sich Kryptowährungen derzeit in einer Phase der Selbstfinanzierung befinden, anstatt sich auszudehnen.

Obwohl technologische Anwendungen eine bedeutende treibende Kraft sind, ist die Liquidität der entscheidende Faktor, der jeden Kryptowährungszyklus antreibt und definiert. Es geht dabei nicht nur um Markttiefe, sondern vor allem um die Verfügbarkeit von Kapital. Wenn die globale Geldmenge wächst oder die realen Zinssätze sinken, sucht überschüssige Liquidität unweigerlich nach risikoreichen Anlagen. Historisch gesehen, insbesondere im Zyklus von 2021, gehörten Kryptowährungen zu den größten Profiteuren.

In früheren Zyklen gelangte Liquidität hauptsächlich durch Stablecoins in den digitalen Vermögenswertbereich, da Stablecoins die zentrale Brücke für Fiat-Einlagen sind. Mit der zunehmenden Reife der Branche wurden die drei wichtigsten Kanäle für Liquidität zunehmend entscheidend für den Zufluss neuen Kapitals in Kryptowährungen:

- Digital Asset Trusts (DATs): Tokenisierte Fonds und Ertragsstrukturen, die traditionelle Vermögenswerte mit On-Chain-Liquidität verbinden.

- Stablecoins: Als On-Chain-Form der Fiat-Liquidität, die als Basis für Hebel- und Handelsaktivitäten dient.

- ETFs: Zugangswege für passives Investment und institutionelles Kapital in BTC und ETH im traditionellen Finanzsystem.

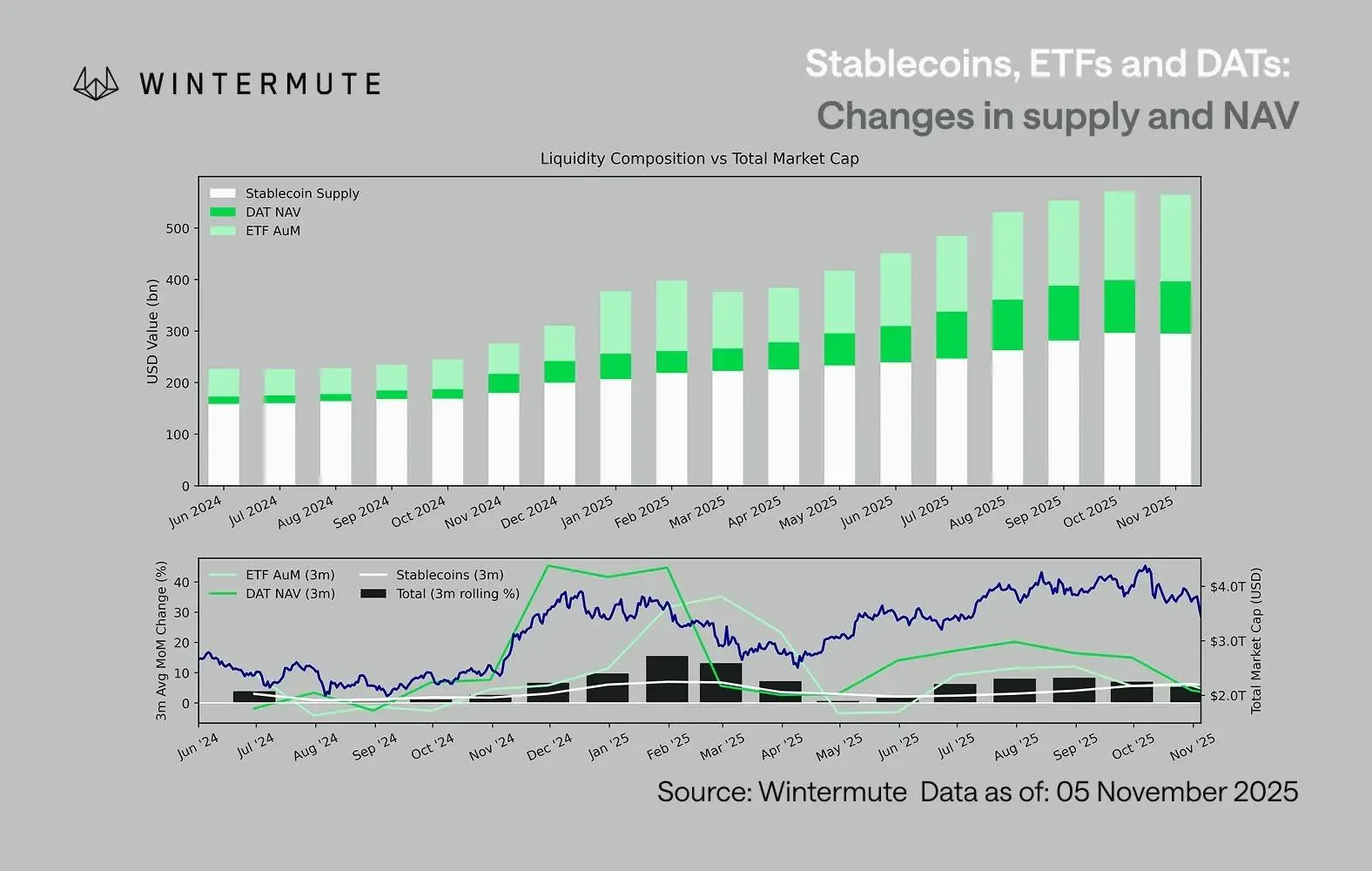

Durch die Kombination von ETF-Asset-Management-Volumen (AUM), DAT-Nettovermögen (NAV) und ausgegebenen Stablecoins lässt sich die Gesamtkapitalzufuhr in digitale Vermögenswerte schätzen. Die folgende Grafik zeigt die Entwicklung dieser Komponenten in den letzten 18 Monaten. Am unteren Rand ist deutlich zu erkennen, dass die Gesamtsumme eng mit der Marktkapitalisierung der digitalen Vermögenswerte korreliert. Wenn die Zuflüsse zunehmen, steigen die Preise.

Ein wichtiger Punkt ist, dass die Zuflüsse in DATs und ETFs deutlich abgenommen haben. Beide zeigten im vierten Quartal 2024 und im ersten Quartal 2025 eine starke Performance, mit einem kurzen Anstieg im Frühsommer, doch diese Dynamik hat sich seither abgeschwächt. Die Liquidität (M2-Geldmenge) fließt nicht mehr so natürlich wie zu Jahresbeginn in das Krypto-Ökosystem. Seit Anfang 2024 ist die Gesamtsumme von DATs und ETFs von etwa 40 Milliarden USD auf 270 Milliarden USD gewachsen, während die Stablecoin-Summe sich von rund 140 Milliarden USD verdoppelt hat und nun bei etwa 290 Milliarden USD liegt. Trotz eines starken strukturellen Wachstums zeigt sich hier eine deutliche Stagnation.

Diese Verlangsamung ist entscheidend, da jeder Kanal unterschiedliche Quellen der Liquidität widerspiegelt. Stablecoins spiegeln die Risikobereitschaft innerhalb der Krypto-Branche wider, DATs erfassen die Nachfrage nach Erträgen durch Institutionen, und ETFs zeigen die breiteren Trends in der traditionellen Finanzwelt (TradFi). Das gleichzeitige Abflachen aller drei Indikatoren deutet auf eine generelle Abschwächung der Kapitalbereitstellung hin, nicht nur auf eine Umschichtung zwischen Produkten. Die Liquidität ist nicht verschwunden, sondern zirkuliert nur intern im System, ohne zu expandieren.

Betrachtet man die breitere Wirtschaft außerhalb der Kryptowährungen, ist die Liquidität (M2-Geldmenge) ebenfalls nicht vollständig zum Stillstand gekommen. Obwohl die hohen SOFR-Zinssätze kurzfristig die Liquidität einschränken und die Renditen auf Bargeld attraktiv machen, was Kapital in Staatsanleihen bindet, befindet sich die Welt immer noch in einer lockeren Geldpolitik. Die US-Quantitative Tightening (QT) ist offiziell beendet. Die strukturelle Grundhaltung bleibt unterstützend, doch aktuell bevorzugt die Liquidität andere Risikodimensionen, etwa den Aktienmarkt.

Mit abnehmenden externen Zuflüssen wird die Marktdynamik zunehmend geschlossen. Kapital wandert mehr zwischen den Haupt- und Nebenwährungen, anstatt netto hinzuzufügen, was zu einer „Player gegen Player“-Situation führt. Dies erklärt, warum Marktreaktionen oft nur kurz anhalten und warum die Marktabdeckung trotz stabiler Asset-Management-Größe (AUM) schrumpft. Die aktuellen hohen Volatilitäten werden vor allem durch Liquidationsketten getrieben, nicht durch nachhaltige Trendbewegungen.

Zukünftig würde eine signifikante Erholung eines der Kanäle – etwa durch erneutes Minting von Stablecoins, die Schaffung neuer ETFs oder die Ausgabe zusätzlicher DATs – auf eine erneute Rückkehr der makroökonomischen Liquidität in den digitalen Vermögenswertbereich hindeuten. Bis dahin befindet sich der Kryptomarkt weiterhin in einer Phase der Selbstfinanzierung, Kapital zirkuliert nur intern, ohne Wertsteigerung.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

Iran warnt vor "Finanzierung der US-Armee ist Ziel", US-Schulden sicherheitsgefährdet, globale Finanzmärkte ausgelöst Notfall-Risikoschutz

Iran warnt davor, dass Organisationen, die das US-Militär unterstützen, möglicherweise Ziel eines Angriffs werden könnten, was weltweit bei Investoren Besorgnis auslöst und die Marktstimmung für sichere Anlagen wie US-Staatsanleihen beeinflusst. Geopolitische Risiken könnten zu Schwankungen bei Anleiherenditen, Zinsänderungen und Turbulenzen auf den Rohstoffmärkten führen, weshalb Investoren die langfristigen Auswirkungen im Blick behalten sollten.

GateNews5M her

Visa verstärkt Krypto-Strategie mit großflächiger Einstellung von Ingenieuren zur Gestaltung der Zukunft digitaler Vermögenswerte

Visa stellt Kryptowährungsingenieure ein und zeigt damit, dass seine Kryptostrategie eine neue Phase erreicht hat. Das Unternehmen beabsichtigt, seine Kontrolle über digitale Zahlungen und Blockchain zu vertiefen und die Integration mit dem Kryptoökosystem voranzutreiben. Obwohl es mit regulatorischen und Sicherheitsherausforderungen konfrontiert ist, erhöht Visa durch die Stärkung seiner technologischen Kapazitäten das Anwendungspotenzial von Kryptowährungen.

GateNews8M her

Ist ein Zcash-Rebound unmittelbar bevorstehend? Die Bitcoin-Bewegung könnte ZEC's nächste Welle bestimmen

Zcash (ZEC) liegt derzeit bei 220 US-Dollar und steht vor einer entscheidenden Lage, die eng mit Bitcoin verbunden ist. Wenn Bitcoin stark bleibt, könnte ZEC eine Erholung erleben, und ein Durchbruch über 242 US-Dollar könnte einen Short-Squeeze auslösen; im Gegensatz dazu würde ein Fall unter 208 US-Dollar den Verkaufsdruck erhöhen. Die Gesamtentwicklung wird von Bitcoin beeinflusst, weshalb Anleger seine Bewegungen genau verfolgen sollten.

GateNews9M her

Fed-Zinssenkungs erwartungen verschwinden, Bitcoin und Kryptomarkt bullisches Narrativ erleidet Rückschlag

Daten der Chicago Mercantile Exchange zeigen, dass die Wahrscheinlichkeit einer Zinssenken durch die Federal Reserve auf null gesunken ist, während die Wahrscheinlichkeit einer Zinserhöhung auf 12,4% gestiegen ist. Die Markterwartungen für Zinssätze wurden schnell neu bewertet, was zu einem Rückgang des Bitcoin-Preises auf 68,739 US-Dollar führte. Der Anstieg der Rohölpreise und erhöhte Inflationserwartungen haben die Attraktivität von Kryptowährungen weiter geschwächt. Analysten warnen, dass je höher die Wahrscheinlichkeit einer Zinserhöhung ist, desto geringer ist das Interesse institutioneller Anleger an Bitcoin, und der Markt ist kurzfristig unter Druck.

GateNews29M her

Warum bricht der Kryptomarkt ein? Bitcoin verliert wichtige Unterstützungsmarke, makroökonomische Schocks und technische Durchbrüche verstärken sich gegenseitig

Der Kryptowährungsmarkt setzt seinen Rückgang fort, wobei die Gesamtmarktkapitalisierung auf 2,32 Billionen US-Dollar gefallen ist, angetrieben durch Verkäufer und schwächere Marktsentimente. Die Eskalation der Lage im Nahen Osten sowie makroökonomische Druck beeinflussen auch den Aktienmarkt. Der Bitcoinpreis ist unter eine wichtige Unterstützungsstufe gefallen und sieht sich kurzfristig weiteren Abwärtsrisiken gegenüber. Wenn es nicht gelingt, sich in der Schlüsselzone neu zu behaupten, könnte der Markt weiter nachgeben.

GateNews44M her