Autor: Ye Huiwen Quelle: Wallstreet Jingwen

Mit anhaltend hohen Bewertungen an den US-Aktienmärkten wird die Diskussion darüber, ob der Markt bereits in einer Blase steckt, immer intensiver. Trotz starker Unternehmensgewinne haben Wall-Street-Führungskräfte bereits vor möglichen Korrekturrisiken gewarnt.

Laut Chasing Wind Trading Platform präsentiert UBS in einem aktuellen Bericht einen Rahmen mit sieben Indikatoren und kommt zu dem Schluss: Derzeit befindet sich der Markt in einem frühen Stadium einer potenziellen Blase, hat jedoch noch nicht den gefährlichen Höhepunkt erreicht.

Sie weisen darauf hin, dass das Kurs-Gewinn-Verhältnis (KGV) von Tech-Aktien im Vergleich zum Gesamtmarkt nahe am Normalniveau liegt, die Gewinnrevisionen und Wachstumsaussichten besser sind und der Kapitalausgabenzyklus sich noch in den frühen Phasen befindet. Das Wichtigste ist, dass der Markt derzeit bei weitem keine Anzeichen für Übertreibungen zeigt, wie sie bei historischen Blasenhöhen zu beobachten sind.

UBS fasst zusammen, dass eine Blase möglicherweise in den hohen Gewinnmargen der Tech-Giganten liegt. Mit zunehmender Kapitalintensität in der Branche und wachsendem Wettbewerb könnten diese hohen Margen in Zukunft Druck nach unten erfahren. Aber momentan ist der Markt noch weit von einem echten kritischen Punkt entfernt.

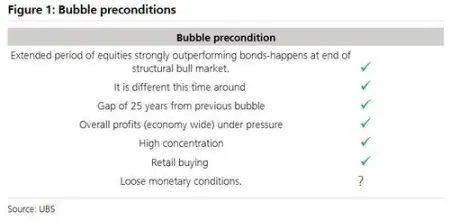

Die sieben Voraussetzungen für die Entstehung einer Blase

UBS-Aktienstratege Andrew Garthwaite und sein Team stellen in ihrem Bericht fest, dass die Bildung einer Marktblase in der Regel sieben Voraussetzungen erfüllen muss. Sie sind der Ansicht, dass, wenn die Federal Reserve den Zinssatz wie von UBS prognostiziert senkt, alle sieben Bedingungen erfüllt sein werden.

- Buy-the-Dip-Mentalität: In den letzten zehn Jahren lag die annualisierte Rendite von Aktien im Vergleich zu Anleihen um 14% höher, deutlich über der 5%-Hürde, die für diese Einstellung erforderlich ist.

- „Dieses Mal ist anders“-Narrativ: Der Aufstieg generativer Künstlicher Intelligenz (Gen AI) bietet eine starke neue technologische Erzählung.

- Generationenübergreifender Gedächtnisschaden: Seit der letzten Tech-Blase 1998 sind etwa 25 Jahre vergangen, was die jüngere Generation von Investoren eher an das „Diesmal ist anders“-Syndrom glauben lässt.

- Gesamter Gewinndruck: In den USA wächst der 12-Monats-Gewinn je Aktie (EPS) der Unternehmen, die nicht zu den Top 10 nach Marktkapitalisierung gehören, fast bei null, was an die Gewinnsituation während der Dotcom-Blase erinnert.

- Hohe Konzentration: Die Konzentration von Marktkapitalisierung und Einkommen in den USA ist auf einem historischen Höchststand.

- Aktive Privatanleger: In den USA, Indien, Südkorea und anderen Regionen nehmen die Aktivitäten privater Anleger deutlich zu.

- Lockeres Geldumfeld: Die Finanzbedingungen sind derzeit locker, und bei einer erwarteten Zinssenkung durch die Fed würde sich das Geldumfeld weiter entspannen.

Drei Hauptsignale für den Blasenhöhepunkt

Obwohl die Bedingungen für eine Blase allmählich erfüllt sind, ist die UBS der Ansicht, dass der Markt noch weit vom tatsächlichen Höhepunkt entfernt ist. Der Bericht analysiert anhand von Bewertungen, langfristigen und kurzfristigen Katalysatoren die entscheidenden Signale, die auf einen Top des Marktes hindeuten.

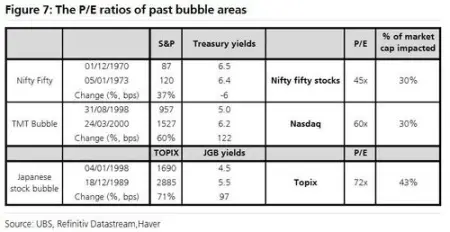

- Klare Überbewertung: Historisch gesehen gehen Blasenhöhen meist mit extremen Bewertungen einher. Beispielsweise stiegen bei früheren Blasen mindestens 30% der Marktkapitalisierung auf ein Kurs-Gewinn-Verhältnis (KGV) zwischen 45 und 73, während das dynamische KGV der „Mag 6“ Tech-Giganten derzeit bei 35 liegt. Zudem ist die Eigenkapitalrisikoprämie (ERP) noch nicht auf das extrem niedrige Niveau von etwa 1% im Jahr 2000 oder 1929 gefallen.

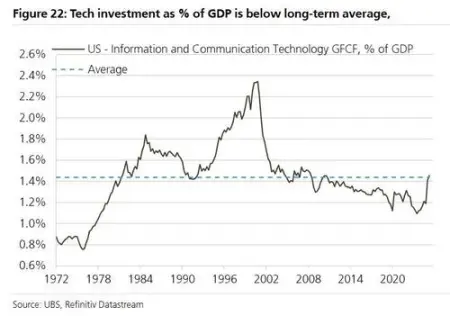

- Langfristige Top-Katalysatoren: Der Bericht weist darauf hin, dass mehrere langfristige Indikatoren keine Anzeichen für einen Top zeigen. Zum Beispiel liegt der Anteil der Investitionen in Informations- und Kommunikationstechnologie (ICT) am BIP deutlich unter dem Niveau von 2000, was auf keine Überinvestition hindeutet.

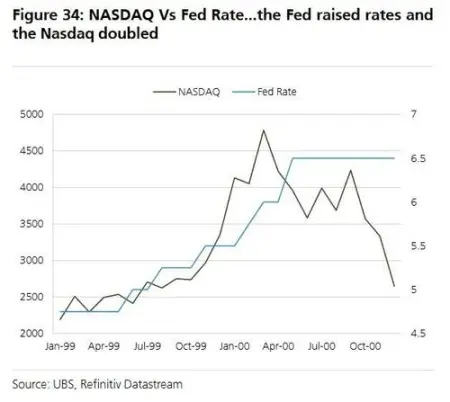

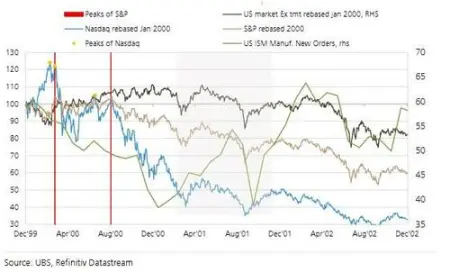

Außerdem ist die Verschuldung der Tech-Giganten deutlich besser als während der Dotcom-Blase. Zudem hat sich die Marktabdeckung nicht so stark verschlechtert wie 1999, als der Nasdaq-Index fast verdoppelt wurde, aber die Anzahl der fallenden Aktien fast doppelt so hoch war wie die der steigenden.

- Kurzfristige Top-Katalysatoren: Auf kurzfristiger Ebene fehlen ebenfalls dringende Signale für einen Top. Beispielsweise sind keine extremen Übernahmen wie Vodafone/Mannesmann 2000 oder AOL/Time Warner zu beobachten. Auch die Geldpolitik der Fed ist noch nicht so restriktiv, dass sie einen Crash auslösen könnte. Historisch gesehen erreicht der Markt erst dann den Höhepunkt, wenn die Zinsen nahe an der Wachstumsrate des nominalen BIP (2026 prognostiziert bei 5,2%) steigen.

Erkenntnisse aus der Post-TMT-Ära

UBS zieht Lehren aus dem Platzen der Technologie-, Medien- und Telekommunikationsblase (TMT) im Jahr 2000 und gibt Investoren einige Hinweise. Zunächst kann nach dem Platzen der Blase Kapital in Nicht-TMT-Bereiche fließen, wobei in den ersten Verkaufswellen Nicht-TMT-Aktien zeitweise steigen. Außerdem könnten Marktreaktionen wie „Echokammer-Effekte“ oder Doppelgipfel auftreten. Das Wichtigste ist, dass „das Konzept richtig, aber der Preis falsch“ war: Aktien von Microsoft, Amazon und Apple sind nach Höchstständen um 65% bis 94% gefallen, und es dauerte zwischen 5 und 17 Jahren, bis sie ihre Verluste wieder wettgemacht hatten.

Der Bericht betont zudem, dass die letztendlichen Gewinner in der Wertschöpfungskette wahrscheinlich nicht die Infrastrukturbauer sind, sondern jene, die neue Technologien nutzen, um disruptive Anwendungen oder Schlüsselsoftware zu entwickeln.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.