Virtuelles Geld übertrifft aufgrund der Zahlungsbequemlichkeit, des technologischem Innovationsprämie und der knappen Versorgung. Der Halving-Mechanismus von Bitcoin verstärkt seine “digitale Gold”-Eigenschaft und bietet Investoren eine alternative Anlageform, um der Schwächung des Dollar-Kredits entgegenzuwirken, insbesondere in Zeiten häufig auftretender geopolitischer Konflikte.

Verfasst von: Li Xiaoyin

Quelle: Wall Street Watch

Vor dem Hintergrund der Normalisierung globaler geopolitischer Risiken, der Schwächung des Dollar-Kredit-Systems und der zunehmenden wirtschaftlichen Unsicherheit ist Gold zum “Maßstab” für die Bewertung von Vermögenswerten geworden.

Die Analysten Liao Jingchi und Wang Daji von Zheshang Securities haben in einem am 16. veröffentlichten Bericht erklärt, dass im Rahmen des hypothetischen “Goldstandards” die Vermögenswerte seit 2018, die Gold übertreffen konnten, äußerst begrenzt sind. Nur einige Virtuelles Geld, Mikro-Disk-Index, Edelmetallbranche und Strategien mit kleinen Marktkapitalisierungsfaktoren erzielten positive Erträge.

Der Forschungsbericht besagt, dass dies die makroökonomischen Merkmale widerspiegelt, wie die Schwächung des Dollar-Kredits, die Normalisierung globaler geopolitischer Risiken und die zunehmende wirtschaftliche Unsicherheit, und hebt den langfristigen Anlagewert von Gold als sicherem Hafen hervor.

Nach Branchen betrachtet, stellt die Zhejiang Merchants Securities fest, dass langfristig nur hohe Dividenden relativ stabil sind, während kürzlich die Finanztechnologie, insbesondere das Virtuelle Geld, deutlich führend ist; in den sekundären Branchen sticht Edelmetall hervor, neue Kräfte übertreffen alte Kräfte; aus der Sicht von Stil und Strategie-Faktoren sind Small Caps die absoluten Gewinner, der Mikro-Disk-Index hat in allen Zeiträumen Gold übertroffen.

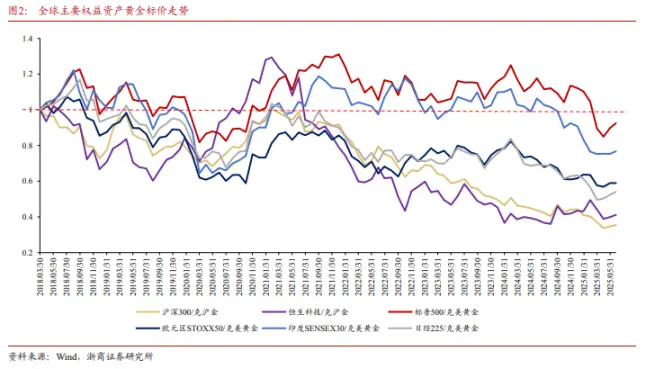

Anlageklassen: Virtuelles Geld sticht hervor, während die anderen stark von der Liquidität getrieben werden.

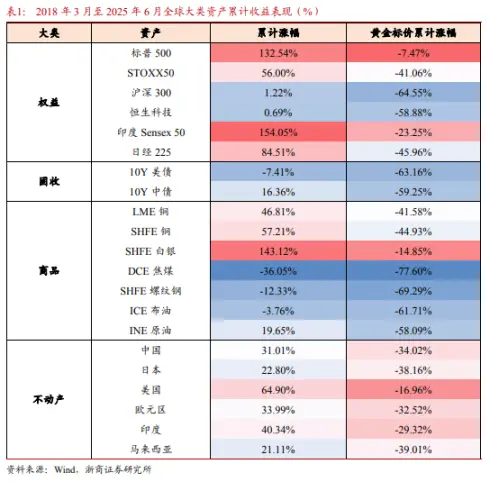

Laut einem Bericht von Zheshang Securities werden im Zeitraum von März 2018 bis Juni 2025 unter den großen Vermögenswerten, die in Gold bewertet sind, nur einige Virtuelles Geld positive Erträge verzeichnen, während andere Kategorien allgemein schlechter abschneiden.

Der Bericht weist darauf hin, dass virtuelles Geld aufgrund der Zahlungsbequemlichkeit, des Technologieinnovationsprämien und der Angebotsknappheit übertroffen wird. Der Halving-Mechanismus von Bitcoin verstärkt seine “digitale Gold”-Eigenschaft, was den Investoren eine Alternative zur Bekämpfung der Schwächung des Dollar-Kredits bietet, insbesondere in Zeiten häufiger geopolitischer Konflikte.

Die nominalen Wachstumszahlen der Vermögenswerte sind stark, während die Goldpreisgestaltung nach unten schwach ist, was hauptsächlich auf die Liquiditätszufuhr zurückzuführen ist, wie die Spitze des M2-Wachstums in den USA von 26,7%, die den US-Aktienmarkt antreibt. Doch nach Ausschluss der “monetären Illusion” sind die realen Erträge begrenzt, was die Anleger darauf hinweist, sich der Abwärtsrisiken bei einem Rückgang der Liquidität bewusst zu sein.

Festverzinsliche Anlagen und Rohstoffe zeigen eine schwache Performance, was auf eine zunehmende wirtschaftliche Unsicherheit hinweist. Die angespannte Angebots- und Nachfragesituation bei Silber macht es relativ resistent gegen Kursverluste, während der Ölpreis aufgrund der Steigerung der Schieferölproduktion um 61,7 % fällt, was die Volatilität für Energieinvestoren verstärken könnte.

Im Immobilienmarkt schneiden die USA und Indien bei den Immobilienpreisen weniger schlecht ab, profitieren von wirtschaftlicher Widerstandsfähigkeit und dem demografischen Vorteil, liegen aber insgesamt hinter Gold.

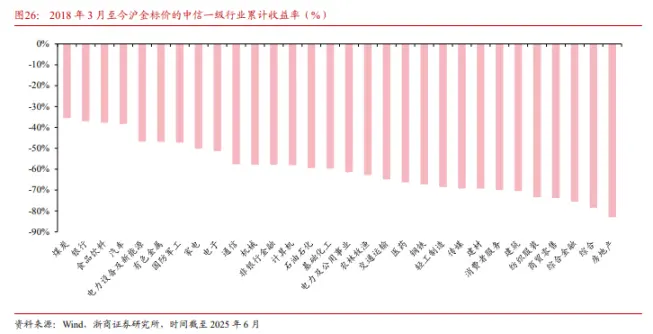

Branchenleistung: Neue Impulse übertreffen alte Impulse, hohe Dividenden bieten Puffer

Der Bericht zeigt, dass seit 2018 alle Branchen der CITIC hinter Gold zurückgeblieben sind, aber Rohstoffe und neue Energien relativ stark sind, wie Kohle und Banken mit hohen Dividenden (Durchschnitt 5,8 % und 4,8 %), die die Lücke verringern. Wenn man die Dividenden einbezieht, ist der Rückstand noch geringer.

Gleichzeitig schneiden neue Energien und die TMT-Branche, die als neue Triebkräfte gelten, schlechter ab als die alte Triebkraft, die durch die Immobilienbranche repräsentiert wird.

In den letzten Jahren, im Zuge des Wandels von neuen und alten Triebkräften der chinesischen Wirtschaft, haben große Finanz- und Technologiebereiche die traditionellen Finanz-, Nicht-Bank-Finanz- und Computer-, Medien-, Verteidigungs- und Rüstungssektoren sowie Gold übertroffen, hauptsächlich begünstigt durch eine erhöhte Risikobereitschaft, die Katalyse von virtuellen Vermögenswerten und die Neubewertung von Technologieanlagen. Ressourcenprodukte, Konsumgüter und die Immobilienkette hingegen haben erheblich schlechter abgeschnitten.

In der sekundären Branche hat sich seit 2018 Edelmetall eindeutig besser entwickelt. Seit 2018 haben neue Technologien wie Halbleiter die alten Technologien übertroffen. Eine Hantel-Allokation (z. B. Banken + Verbraucherelektronik) konnte den Rückgang auf 39,8 % begrenzen und hat eine stabilere Leistung erzielt.

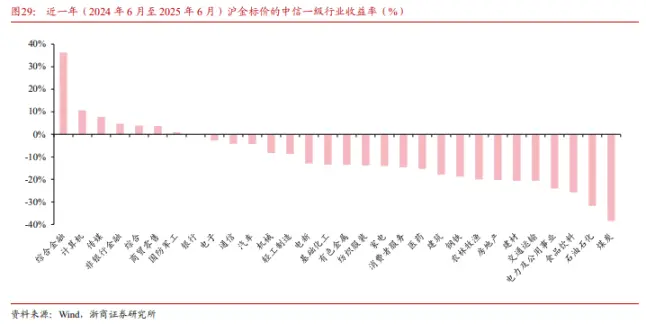

In den letzten zwölf Monaten haben sich große Finanzinstitutionen, neuer Konsum, Technologie, Militärindustrie sowie aufstrebende Finanzdienstleistungen II (im Zusammenhang mit digitalen Währungen), Wertpapiere II, Kultur und Unterhaltung (neuer konsumorientierter Genuss), Halbleiter und Verteidigungsindustrie II in besonderem Maße hervorgetan und haben Gold übertroffen. Hauptsächlich profitieren sie von einer erhöhten Risikobereitschaft, der Katalyse durch virtuelle Vermögenswerte und der Neubewertung von Technologieanlagen.

Die schwache Entwicklung von Rohstoffen und Immobilien zeigt einen Mangel an Nachfrage, Investoren müssen möglicherweise auf Produkte mit hoher Gewinnsicherheit umschichten.

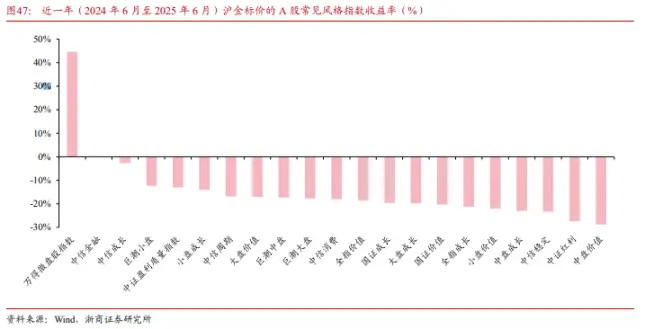

Stil und Strategie: Kleine Marktkapitalisierung dominiert, ausgeprägter umgekehrter Mechanismus bei Mikroaktien

Aus der Perspektive des Stils und der strategischen Faktoren sind Small Caps die absoluten Gewinner.

In der A-Aktien-Gewichtsstil zeigt der Bericht, dass seit 2018 nur der Mikro-Diskussionsindex Gold übertroffen hat, begünstigt durch einen umgekehrten Investitionsmechanismus, niedrige Bewertungen und Liquiditätsprämien. Seine Schwankungen stehen in negativer Korrelation zu ROE und in positiver Korrelation zu PB.

Im vergangenen Jahr haben Mikroaktien und Finanzstile Gold übertroffen. Es ist bemerkenswert, dass der Dividendenstil deutlich unterlegen ist, mit einer starken inneren Differenzierung; nur Banken haben sich stabil gehalten, während andere zyklische Dividendenarten schlecht abgeschnitten haben.

Im Hinblick auf den Strategieindex zeigen die Small-Cap-Faktoren deutlich bessere Ergebnisse, und die Leistungserwartungen sind relativ gut. Seit 2018 übertreffen die Small-Cap-Größenfaktoren den Shanghai Gold, während die Large-Cap hinterherhinken, was darauf hinweist, dass der Strukturwandel neue kleine Unternehmen bevorzugt.

Die Hauptpunkte dieses Artikels stammen aus dem Bericht “Wer hat den Goldstandard besiegt? - Eine tiefgehende Analyse von Vermögenswerten, Stilen, Branchen und Gold” von den Analysten Liao Jingchi, Wang Daji und Gao Qisheng von Zheshang Securities, veröffentlicht am 16. Juli.