การวิเคราะห์ตลาดล่าสุดจาก Bank of America ไม่ใช่เพียงแค่การคาดการณ์เชิงลบระยะสั้นเท่านั้น แต่เป็นการเตือนเรื่องโครงสร้าง: สิ่งที่จะเกิดขึ้นเมื่อตลาดหยุดจ่ายค่าประเมินมูลค่าสูง แม้กำไรของบริษัทจะยังคงเติบโตต่อไปก็ตาม

ธนาคารนี้เชื่อว่าดัชนี S&P 500 ยังอยู่ในระดับ “แพงเกินไปทางสถิติ” ตามเกณฑ์การประเมินมูลค่า 18 จาก 20 ตัวชี้วัด โดยมีสี่ตัวชี้วัดที่เข้าใกล้ระดับสูงสุดเป็นประวัติการณ์ แม้จะคาดว่ากำไรของบริษัทอาจเติบโตได้อย่างแข็งแกร่งประมาณ 14% แต่ก็ยังคาดว่าระดับ P/E จะหดตัวลง

สถานการณ์ที่กำไรเติบโตแต่การประเมินมูลค่าลดลงสร้างบรรยากาศ “risk-off” ซึ่งไม่เอื้ออำนวยต่อ Bitcoin สินทรัพย์นี้กลายเป็นการซื้อขายคล้ายกับหุ้นเทคโนโลยีที่มีความผันผวนสูงมากขึ้น แทนที่จะเป็นเครื่องมือป้องกันความเสี่ยงแบบกระจายความเสี่ยงตามที่เคยเน้นในช่วงแรกที่ดึงดูดนักลงทุนสถาบัน

P/E หดตัวแม้กำไรไม่ล่มสลาย

สิ่งที่น่าสนใจคือ Bank of America ไม่ได้คาดว่ากำไรจะร่วงลงอย่างรุนแรง เป้าหมายปลายปีของ S&P 500 อยู่ที่ 7,100 จุด ซึ่งหมายความว่าระดับการประเมินมูลค่าจะลดลงอย่างมีนัยสำคัญ แม้กำไรจะอยู่ในระดับสูงสุดของความเห็นของตลาดก็ตาม

แรงกดดันต่อการประเมินมูลค่ามาจากห้าปัจจัยหลัก:

- การปรับลดคาดการณ์กำไรหลังจากช่วงปรับฐานราคา

- กระแส IPO ใหม่ที่เพิ่มอุปทานหุ้น

- ความเข้มข้นของสินทรัพย์และการใช้เลเวอเรจในงบดุลของบริษัทที่เพิ่มขึ้น

- ความเสี่ยงของดัชนีจากเหตุการณ์ในกลุ่มบริษัทเอกชน

- โครงสร้างตลาดที่เริ่มไวต่อความผันผวนของสภาพคล่องมากขึ้น

กลุ่มซอฟต์แวร์ถือเป็นจุดที่เผชิญแรงกดดันมากที่สุด ลดลงประมาณ 20% ตั้งแต่ต้นปี โดยระดับการประเมินมูลค่าลดลงใกล้ระดับต่ำสุดในหลายปีในบริบทของความกังวลเกี่ยวกับประสิทธิภาพการลงทุนใน AI ตามมุมมองของ Bank of America กลุ่มนี้ยากที่จะฟื้นตัวได้อย่างรวดเร็ว

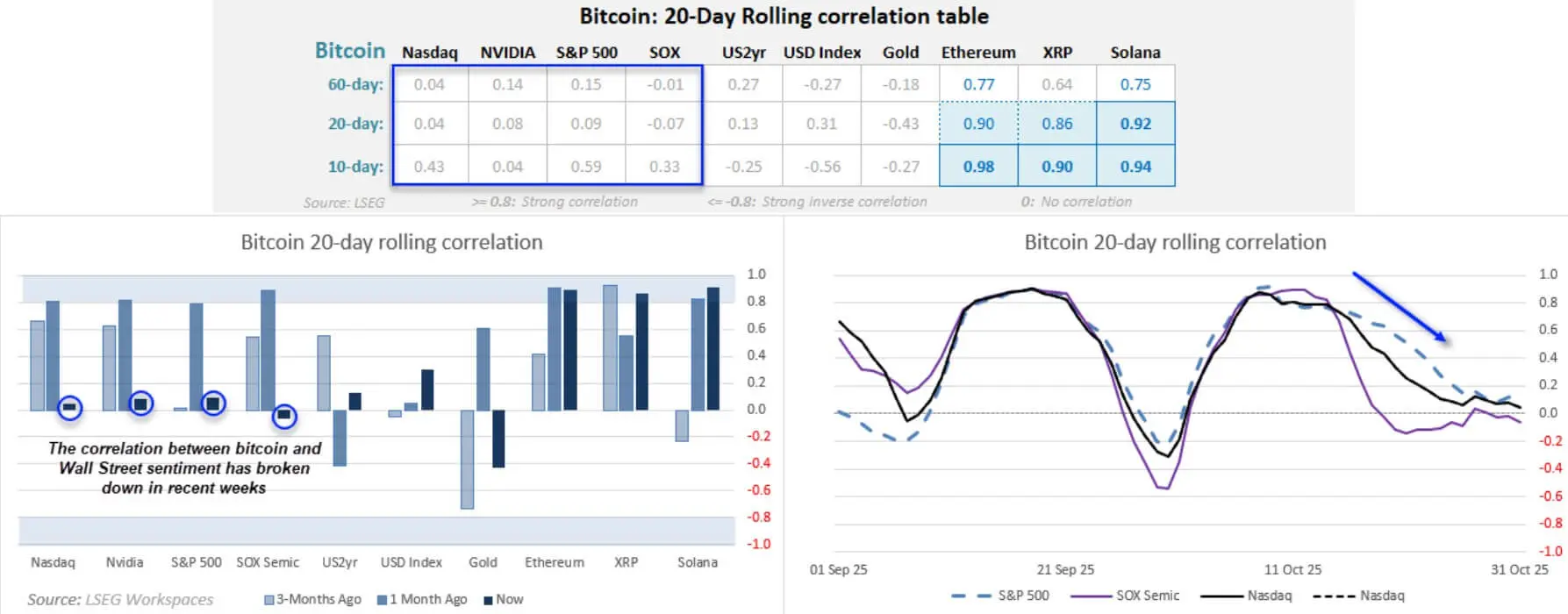

ความสัมพันธ์ระหว่าง Bitcoin กับหุ้นเปลี่ยนไปแล้ว

ความสัมพันธ์ระหว่างคริปโตและหุ้นแบบดั้งเดิมเปลี่ยนแปลงอย่างชัดเจนตั้งแต่หลังปี 2020 งานวิจัยของ CME Group แสดงให้เห็นว่าความสัมพันธ์ระหว่าง Bitcoin กับ Nasdaq อยู่ในช่วงประมาณ 0.35–0.6 ในช่วงปี 2025–ต้นปี 2026 สินทรัพย์คริปโตมักจะเพิ่มความผันผวนของหุ้น โดยเฉพาะในช่วงที่ราคาปรับฐานอย่างรุนแรง

แนวคิด “ทองคำดิจิทัล” ค่อยๆ ถูกแทนที่ด้วยความเป็นจริง: Bitcoin ทำงานคล้ายกับ beta ที่มีความสามารถในการปรับตัวสูงในพอร์ตการลงทุนแบบหลายสินทรัพย์ — เป็นส่วนขยายของความผันผวนรุนแรงของกลุ่มเทคโนโลยีในสหรัฐฯ ซึ่งมักถูกขายก่อนที่ความเสี่ยงจะลดลง

ข้อมูลความสัมพันธ์ 20 วันที่แสดงให้เห็นว่า Bitcoin บางช่วงมีความสัมพันธ์ต่ำกับ S&P 500 และ Nasdaq แต่ยังคงรักษาความสัมพันธ์บวกสูงมากกับสินทรัพย์ดิจิทัลขนาดใหญ่อย่าง Ethereum, XRP และ Solana

จนถึงปลายเดือนตุลาคม 2025 ระดับความสัมพันธ์ 20 วันที่ของ Bitcoin กับดัชนีหุ้นหลักแสดงให้เห็นว่าความสัมพันธ์ใกล้เคียงกับ 0 กับ S&P 500 และ Nasdaq ในขณะที่ยังคงรักษาความสัมพันธ์บวกอย่างแข็งแกร่งเหนือ 0.90 กับ Ethereum, XRP และ Solana.## สินทรัพย์ “ไม่มีเงินไหลเข้า” เผชิญแรงกดดันเมื่อผลตอบแทนจริงเพิ่มขึ้น

จนถึงปลายเดือนตุลาคม 2025 ระดับความสัมพันธ์ 20 วันที่ของ Bitcoin กับดัชนีหุ้นหลักแสดงให้เห็นว่าความสัมพันธ์ใกล้เคียงกับ 0 กับ S&P 500 และ Nasdaq ในขณะที่ยังคงรักษาความสัมพันธ์บวกอย่างแข็งแกร่งเหนือ 0.90 กับ Ethereum, XRP และ Solana.## สินทรัพย์ “ไม่มีเงินไหลเข้า” เผชิญแรงกดดันเมื่อผลตอบแทนจริงเพิ่มขึ้น

เมื่อความเสี่ยงเพิ่มขึ้นหรือผลตอบแทนจริงปรับตัวสูงขึ้น สินทรัพย์ที่มี “ระยะเวลายาว” มักจะถูกปรับลดมูลค่าอย่างรุนแรง Bitcoin ไม่มีเงินไหลเข้า ไม่มีเงินปันผล ไม่มีมูลค่าปลายทาง — แต่ในความเป็นจริง กลับตอบสนองในลักษณะของสินทรัพย์ที่ไวต่ออัตราดอกเบี้ยส่วนลดมากเป็นพิเศษ

กลไกการส่งผ่านอยู่ที่อัตราดอกเบี้ยส่วนลด: หากหุ้นที่มีเงินสดจริงถูกกดดันให้ลด P/E เพราะนักลงทุนให้ราคาน้อยลงสำหรับการเติบโตในอนาคต สินทรัพย์ที่พึ่งพาความคาดหวังอย่าง Bitcoin มักจะเผชิญแรงกดดันมากกว่า

หากการประชุมของ Fed ส่งสัญญาณว่าจะชะลอการลดอัตราดอกเบี้ยหลังข้อมูลเงินเฟ้อ “ระยะเวลาย่อย” ของ Bitcoin อาจถูกประเมินใหม่ในลักษณะเดียวกับหุ้นเติบโต

BlackRock ก็เน้นย้ำว่าทิศทางของคริปโตในปี 2026 ขึ้นอยู่กับสภาพคล่องและอัตราดอกเบี้ยที่ลดลงอย่างรวดเร็ว โดยมองนโยบายการเงินเป็นแรงขับเคลื่อนหลัก

ลดเลเวอเรจในพอร์ตหลายสินทรัพย์และความเสี่ยงจากความผันผวนของสภาพคล่อง

ช่วงเวลาที่ลดเลเวอเรจในพอร์ตหลายสินทรัพย์แสดงให้เห็นว่า crypto มีแนวโน้มที่จะถูกลากเข้าสู่กระแสขายหุ้นทั่วโลก ในช่วงความเครียดต้นเดือนกุมภาพันธ์ การขาย Bitcoin ออกไปเกิน 1 พันล้านดอลลาร์ ท่ามกลางการปรับฐานของหุ้นเทคโนโลยีและการอ่อนตัวของเงินทุน ETF crypto

นี่ไม่ใช่ความผิดปกติของ crypto เพียงอย่างเดียว แต่เป็นการสะท้อนตำแหน่งของ Bitcoin ใน “ลำดับชั้นของสภาพคล่อง”: เมื่อผู้จัดการพอร์ตต้องลดความเสี่ยงอย่างรวดเร็ว พวกเขาขายสินทรัพย์ที่มีสภาพคล่องสูงและผันผวนมาก — และ Bitcoin ตอบสนองทั้งสองเกณฑ์นี้

IMF ได้บันทึกว่าระดับการแพร่กระจายความเสี่ยงระหว่าง crypto กับสินทรัพย์ทางการเงินแบบดั้งเดิมเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในช่วงที่มีความผันผวนสูง

การวิเคราะห์จาก Reuters ก็ชี้ให้เห็นว่ากระแสการกู้ยืมเพื่อการลงทุนใน AI กำลังเพิ่มเลเวอเรจของบริษัท ทำให้ระบบเศรษฐกิจอ่อนแอลง — เป็นเงื่อนไขที่ง่ายต่อการกระตุ้นให้เกิดการขายออกอย่างกว้างขวาง โดย Bitcoin อยู่ในจุดที่เป็นจุดเชื่อมต่อระหว่างสภาพคล่องสูงสุดและความผันผวนสูงสุด

ETF spot เปลี่ยนความรู้สึกเป็นสัญญาณเงินไหลเข้า/ออกในแต่ละวัน

การเกิดขึ้นของ ETF spot Bitcoin ทำให้กระบวนการส่งผ่าน risk-off สู่ราคามีความเป็นกลไกมากขึ้น สิ่งที่เคยเป็นเพียง “อารมณ์ตลาด” ตอนนี้สะท้อนโดยตรงผ่านกระแสเงินเข้า/ออกกองทุนในแต่ละวัน

รายงานของ CoinShares ระบุว่ากระแสเงินไหลออกต่อเนื่องทุกสัปดาห์สูงถึง 1.7 พันล้านดอลลาร์ ในช่วงต้นเดือนกุมภาพันธ์ โดย Bitcoin คิดเป็นประมาณ 1.32 พันล้านดอลลาร์ — เพียงพอที่จะพลิกสถานะเงินไหลเข้า/ออกจากบวกเป็นลบได้

โครงสร้างของ ETF สร้างวงจรตอบสนองแบบปิด:

หุ้นต่ำ → ถอนเงิน ETF → กดดันราคาของ Bitcoin → กระตุ้น stop-loss และการขายเลเวอเรจ → กระแสเงินไหลออกต่อเนื่อง

สิ่งนี้ทำให้การฟื้นตัวทางเทคนิคดูไม่น่าเชื่อถือ หากราคาขึ้นแต่กระแสเงิน ETF ยังเป็นลบหรือเป็นกลาง — เป็นสัญญาณที่บ่งชี้ว่าขาดการยืนยันจากนักลงทุนสถาบัน

ความเสี่ยงจากการแพร่กระจายของเรื่อง AI และหุ้นซอฟต์แวร์

การที่ Bank of America ชี้ให้เห็นว่ากลุ่มซอฟต์แวร์เป็นกลุ่มที่อ่อนแอที่สุดในปีนี้ มีความหมายเกินกว่าการวิเคราะห์หุ้นธรรมดา การประเมินมูลค่าที่ลดลงอย่างมากสะท้อนความไม่เชื่อมั่นที่เพิ่มขึ้นต่อประสิทธิภาพการใช้จ่ายทุนใน AI และความยั่งยืนของเรื่องราวการเติบโต

เมื่อตลาดเปลี่ยนจาก “AI เปลี่ยนแปลงทุกอย่าง” เป็น “การใช้จ่าย AI อาจถูกประเมินค่าสูงเกินไป” สัญญาณที่พบไม่ใช่การเลือกปฏิบัติ แต่เป็นการขาย beta อย่างกว้างขวาง Bitcoin มักถูกจัดอยู่ในกลุ่มสินทรัพย์ beta สูงนี้ แม้จะไม่มีความเสี่ยงโดยตรงจาก AI ก็ตาม

รายงานผลประกอบการของ Nvidia ทำหน้าที่เป็นการทดสอบระยะสั้น หากแนวโน้มผิดหวังหรือสร้างความกังวลต่อประสิทธิภาพการลงทุนใน AI ก็อาจทำให้แรงขายแพร่กระจายไปยังหุ้นเทคโนโลยีและ Bitcoin ได้ หากตลาดได้รับการปลอบใจ ก็อาจทำให้คริปโตได้รับการ “ปลดล็อกชั่วคราว” — แต่ต้องอาศัยเงื่อนไขหลายอย่างพร้อมกัน

สามสถานการณ์และโอกาสเร่งด่วนในระยะสั้น

สถานการณ์ฐาน: ตลาดลดการประเมินมูลค่าอย่างเป็นระเบียบ กำไรผสมผสาน, เงินเฟ้อไม่แย่ลง, Fed ยังคงรักษาท่าทีระมัดระวัง หุ้นทรงตัวหรือปรับตัวลดเล็กน้อย P/E หดตัวลง Bitcoin ผันผวนสูงแต่แนวโน้มเป็นด้านลบ การฟื้นตัวอาจอ่อนแอหากกระแสเงิน ETF ยังเป็นลบ

สถานการณ์ร้ายแรง: “หลุมอากาศ” AI. แนวโน้มจาก Nvidia สร้างความกังวล กลุ่มซอฟต์แวร์ร่วงหนักขึ้น ความผันผวนของหุ้นพุ่งสูงขึ้น Bitcoin ร่วงแรงกว่าหุ้นเนื่องจากเป็น beta ที่มีความผันผวนสูง; การขายออกและการปล่อยเลเวอเรจเร่งตัวขึ้น

สถานการณ์ดี: ข้อมูลเศรษฐกิจชะลอและ AI ได้รับการสนับสนุน เงินเฟ้อลดลง, Fed ส่งสัญญาณผ่อนคลายเร็วกว่ากำหนด Nvidia ปลอบใจตลาด หุ้นฟื้นตัว Bitcoin อาจพุ่งสูงขึ้นจากเงินไหลเข้า risk-on และความต้องการ ETF ที่ดีขึ้น — แต่ต้องเกิดเงื่อนไขหลายอย่างพร้อมกัน

แรงกดดันเชิงโครงสร้างต่อ Bitcoin หากการประเมินมูลค่าหุ้นลดลง

ช่วงเวลาสำคัญใกล้เคียงกันคือ: รายงานของ Nvidia ข้อมูล CPI และการประชุมของ Fed สามเหตุการณ์นี้จะเป็นตัวกำหนดว่าการคาดการณ์ P/E ที่แคบลงของ Bank of America จะเกิดขึ้นเร็วหรือช้ากว่าที่คาดไว้

หากตลาดเปลี่ยนจาก “การประเมินมูลค่าที่สมบูรณ์แบบ” เป็น “จ่ายน้อยลงเพื่อความเสี่ยง” Bitcoin มีแนวโน้มถูกขายออกในฐานะสินทรัพย์ beta ที่มีความผันผวนสูง — ผ่านการลดเลเวอเรจ การลดสภาพคล่อง และกลไก ETF — ก่อนที่เรื่องราว “แยกความสัมพันธ์” จะเกิดขึ้น

ตามมุมมองของ Bank of America โอกาสที่จะฟื้นตัวอย่างรวดเร็วเป็นไปได้น้อย หากเป็นไปตามคาด Bitcoin จะเผชิญกับแรงกดดันเชิงโครงสร้าง ซึ่งไม่ได้มาจากปัจจัยภายในของคริปโต แต่เป็นตำแหน่งของมันในระบบนิเวศของสินทรัพย์เสี่ยงที่มีความผันผวนสูง เมื่อตลาดหยุดจ่ายค่าประเมินมูลค่าสูง