ธนาคารเพื่อการลงทุนของ Bank of America คาดการณ์ว่า ธนาคารกลางญี่ปุ่น (BoJ) จะปรับขึ้นอัตราดอกเบี้ยเชิงนโยบายจาก 0.75% เป็น 1.0% ในการประชุมวันที่ 27–28 เมษายน จากข้อมูลการแลกเปลี่ยนที่อ้างอิงในบันทึกการประชุมล่าสุดของ BoJ ตลาดปัจจุบันได้ประเมินความน่าจะเป็นประมาณ 80% ที่สถานการณ์นี้จะเกิดขึ้น

การเพิ่มขึ้น 25 จุดพื้นฐานในครั้งนี้ดูเหมือนจะเป็นการปรับขึ้นที่ถ่อมตัว แต่การถกเถียงรอบๆ กลับลึกซึ้งกว่ามาก: การกลับไปสู่ระดับอัตราดอกเบี้ย 1% — ซึ่งเป็นระดับที่เคยปรากฏครั้งสุดท้ายในกลางทศวรรษ 1990 — จะเป็นตัวกระตุ้นให้เกิดคลื่นการเปลี่ยนทิศทางของ carry trade ทั่วโลกหรือไม่ ซึ่งอาจบังคับให้สินทรัพย์เสี่ยง รวมถึง Bitcoin ต้องลดการใช้เลเวอเรจลงหรือไม่?

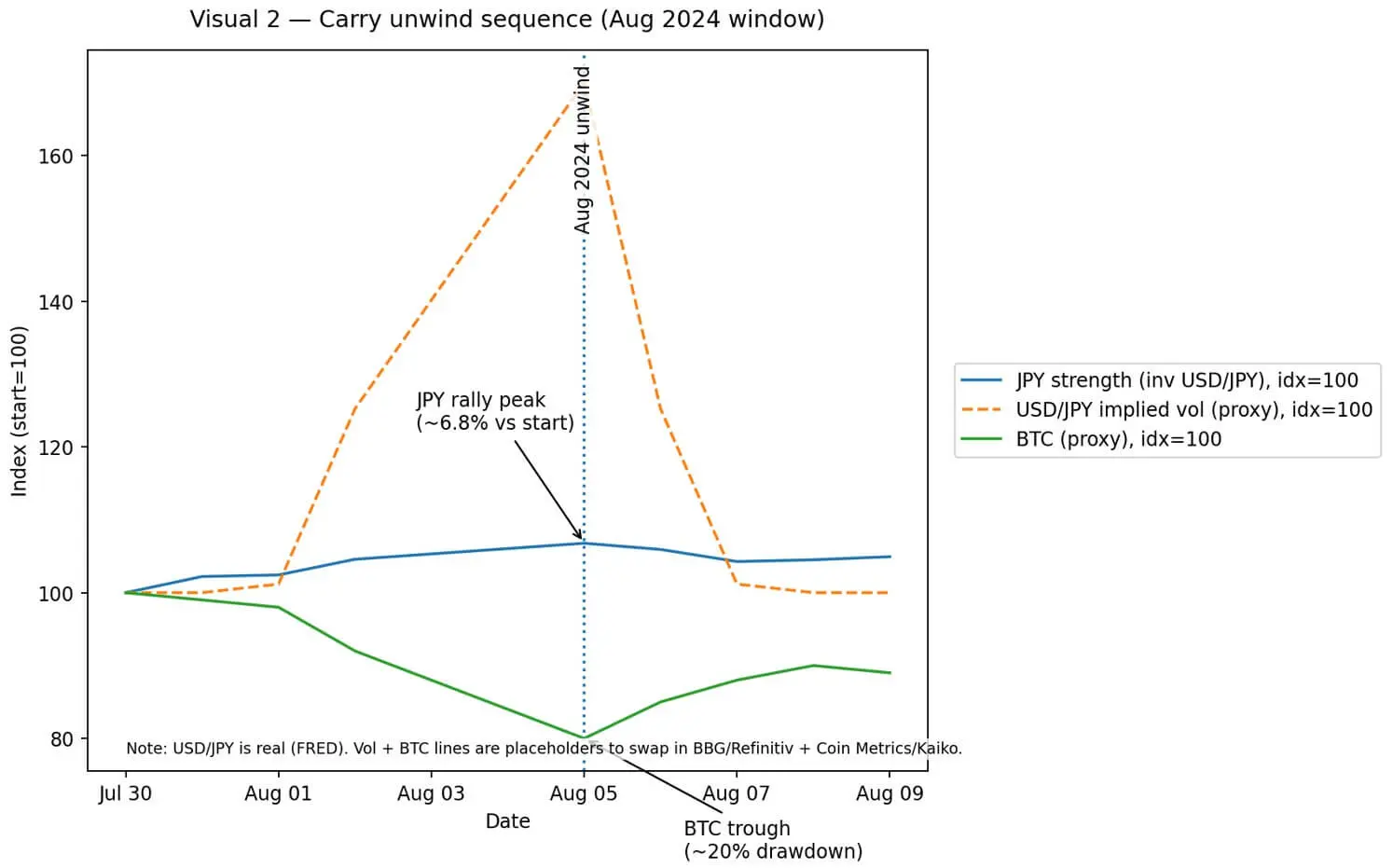

ในเดือนสิงหาคม 2024 การปรับขึ้นอย่างรวดเร็วของเยนเนื่องจากกิจกรรมปิด carry trade ทำให้ Bitcoin และ ETH ร่วงลงถึง 20% ในเวลาเพียงไม่กี่ชั่วโมง

หลังจากนั้น ธนาคารระหว่างประเทศ (BIS) อธิบายเหตุการณ์นี้ว่าเป็นตัวอย่างของกระบวนการลดเลเวอเรจโดยบังคับ: คำสั่งเรียกหลักประกันที่แพร่หลายบนตลาดฟิวเจอร์ส ออปชัน และโครงสร้างสินทรัพย์ค้ำประกัน ซึ่งคริปโตเคอเรนซีได้รับผลกระทบอย่างมีนัยสำคัญ

ดังนั้น เมื่อตลาดพูดถึงคำว่า “ญี่ปุ่นที่ 1%” หรือ “ความเสี่ยงระบบ” คำถามคือ ประวัติศาสตร์จะซ้ำรอยหรือบริบทในครั้งนี้แตกต่างออกไปหรือไม่

เปรียบเทียบกับปี 1995 และความแตกต่าง

วันที่ 14 เมษายน 1995, BoJ ตั้งอัตราดอกเบี้ยเบื้องต้นไว้ที่ 1.00% เพียงห้วันต่อมา ดอลลาร์สหรัฐลดลงเหลือ 79.75 เยน ซึ่งเป็นระดับต่ำสุดในรอบหลังจากสนธิสัญญา Plaza ซึ่งบังคับให้ธนาคารกลางต้องร่วมมือกันเข้าแทรกแซง

ห้าเดือนต่อมา BoJ ลดอัตราดอกเบี้ยลงเหลือ 0.50% เป็นจุดเริ่มต้นของนโยบายอัตราดอกเบี้ยต่ำสุดในหลายทศวรรษ

ช่วงเวลานั้นยังเกิดขึ้นหลังจาก “Great Bond Massacre” ปี 1994 ซึ่งเป็นการขายพันธบัตรทั่วโลกอย่างรุนแรง ทำให้มูลค่าพอร์ตประมาณ 1,500 พันล้านดอลลาร์ถูกลบหายไปเมื่ออัตราดอกเบี้ยในสหรัฐและยุโรพุ่งสูงขึ้น

การผสมผสานระหว่างเยนที่แข็งค่า ความผันผวนของพันธบัตร และความไม่แน่นอนของนโยบายสร้างสภาพแวดล้อมมหภาคที่เต็มไปด้วยความผันผวน ซึ่งมักถูกอ้างอิงเมื่อใดก็ตามที่นโยบายของญี่ปุ่นเปลี่ยนแปลง

อย่างไรก็ตาม กลไกในปัจจุบันแตกต่างออกไป ในปี 1995 เยนแข็งค่าขึ้นเนื่องจากดุลการค้าสะสมเกินดุลของญี่ปุ่นเพิ่มขึ้นอย่างมาก และเงินทุนไหลออกจากสินทรัพย์ที่ประเมินค่าเป็นดอลลาร์สหรัฐ การปรับอัตราดอกเบี้ยในตอนนั้นเป็นการตอบสนอง ไม่ใช่สาเหตุหลัก

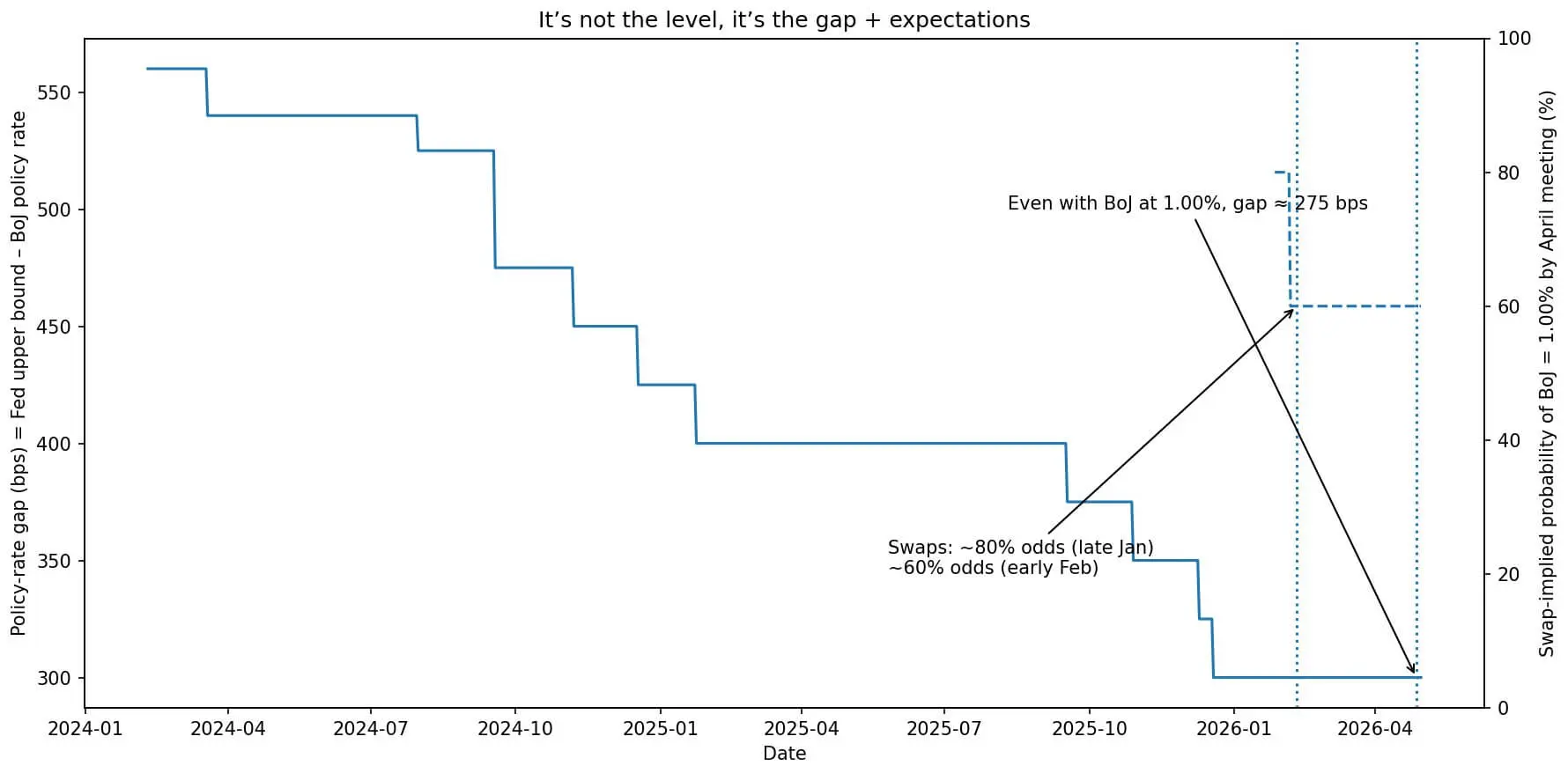

ในปัจจุบัน Federal Reserve คงอัตราดอกเบี้ยไว้ที่ 3.50–3.75% ซึ่งสูงกว่าระดับ 0.75% ของญี่ปุ่นถึง 275 จุดพื้นฐาน ส่วนต่างนี้ยังคงรักษาโครงสร้างของ carry trade ไว้: การกู้ยืมเยนในต้นทุนต่ำและลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าในสหรัฐหรือตลาดเกิดใหม่เพื่อรับส่วนต่าง

การปรับขึ้น 25 จุดพื้นฐานเป็น 1% นี้ไม่ได้ทำลายความแตกต่างนี้ไป แต่สามารถเปลี่ยนความคาดหวังเกี่ยวกับเส้นทางในอนาคต — และความคาดหวังนี้เองที่เป็นตัวขับเคลื่อนความผันผวนของค่าเงิน ไม่ใช่ระดับอัตราดอกเบี้ยในตัวมันเอง

แผนภูมิแสดงให้เห็นว่าอัตราดอกเบี้ยเชิงนโยบายของธนาคารญี่ปุ่นกำลังลดช่องว่างกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) ในขณะที่ตลาดการแลกเปลี่ยนคาดการณ์ความน่าจะเป็นในการปรับขึ้นอัตราดอกเบี้ย 1% ในเดือนเมษายนลดลง## วิธีที่ carry trade กลับทิศทางและทำไมความผันผวนจึงเป็นปัจจัยสำคัญ

แผนภูมิแสดงให้เห็นว่าอัตราดอกเบี้ยเชิงนโยบายของธนาคารญี่ปุ่นกำลังลดช่องว่างกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) ในขณะที่ตลาดการแลกเปลี่ยนคาดการณ์ความน่าจะเป็นในการปรับขึ้นอัตราดอกเบี้ย 1% ในเดือนเมษายนลดลง## วิธีที่ carry trade กลับทิศทางและทำไมความผันผวนจึงเป็นปัจจัยสำคัญ

ผลกำไรของ carry trade มาจากส่วนต่างของอัตราดอกเบี้ย ลบด้วยการเพิ่มขึ้นของมูลค่าของสกุลเงินที่กู้ยืม

ถ้ากู้ยืมเยนที่ 0.75% และได้รับผลตอบแทน 3.5% ในสหรัฐ นักลงทุนจะได้ส่วนต่างประมาณ 2.75% แต่ถ้าเยนแข็งค่าขึ้น 2.75% ผลกำไรทั้งหมดจะถูกกลบหายไป เมื่อใช้เลเวอเรจ ยิ่งเพิ่มความรุนแรงของผลกระทบ

ในระดับเลเวอเรจ 10 เท่า เพียงแค่เยนแข็งค่า 1% ก็ทำให้ทุนของเจ้าของลดลง 10% ซึ่งเพียงพอที่จะทำให้เกิด margin call และบังคับขายสินทรัพย์

ความเสี่ยงไม่ได้อยู่ที่การปรับขึ้นอัตราดอกเบี้ยเอง แต่เป็นความไม่คาดคิดที่มาพร้อมกับตำแหน่งที่มีขนาดใหญ่เกินไปและสภาพคล่องที่บางเฉียบ ในเดือนสิงหาคม 2024 BoJ ไม่เพียงแต่ปรับขึ้นอัตราดอกเบี้ยเท่านั้น แต่ยังส่งสัญญาณ “เข้มงวด” มากกว่าที่คาดไว้ เยนพุ่งขึ้นอย่างรวดเร็ว กองทุนที่ใช้กลยุทธ์ควบคุมความผันผวนต้องลดตำแหน่งลง สัญญาอนุพันธ์ถูกปิดกั้น Basis ข้ามสกุลเงินกว้างขึ้น

Bitcoin ซึ่งถูกมองว่าเป็นสินทรัพย์ค้ำประกันที่มีสภาพคล่องในโครงสร้างเลเวอเรจ ก็ร่วงลงอย่างหนักพร้อมกับหุ้นเทคโนโลยีและสินทรัพย์เบต้าสูง

BIS บันทึกว่าช่วงปฏิกิริยานี้แสดงให้เห็นว่า ถึงแม้ Bitcoin มักถูกอธิบายว่าเป็นสินทรัพย์ที่ไม่มีความสัมพันธ์ (non-correlated asset) ก็ยังแสดงพฤติกรรมเหมือนสินทรัพย์ “risk-on” เมื่อสภาพคล่องทั่วโลกถูกบีบคั้นอย่างกะทันหัน

แผนภูมิแสดงการเปลี่ยนแปลงของส่วนต่างอัตราดอกเบี้ยของเยนในเดือนสิงหาคม 2024 เมื่อ Bitcoin ลดลง 20% จากความผันผวนของอัตราแลกเปลี่ยน USD/JPY ที่เพิ่มขึ้นอย่างรุนแรงและเยนแข็งค่าขึ้น 6.8%## ช่องทางการกลับบ้านของทุนและพันธบัตรสหรัฐ

แผนภูมิแสดงการเปลี่ยนแปลงของส่วนต่างอัตราดอกเบี้ยของเยนในเดือนสิงหาคม 2024 เมื่อ Bitcoin ลดลง 20% จากความผันผวนของอัตราแลกเปลี่ยน USD/JPY ที่เพิ่มขึ้นอย่างรุนแรงและเยนแข็งค่าขึ้น 6.8%## ช่องทางการกลับบ้านของทุนและพันธบัตรสหรัฐ

ญี่ปุ่นปัจจุบันถือพันธบัตรรัฐบาลสหรัฐประมาณ 1.2 ล้านล้านดอลลาร์ เป็นเจ้าหนี้ต่างประเทศรายใหญ่ที่สุดของสหรัฐ

เมื่อ BoJ ปรับขึ้นอัตราดอกเบี้ย ส่วนต่างผลตอบแทนระหว่างพันธบัตรรัฐบาลญี่ปุ่น (JGB) กับพันธบัตรสหรัฐลดลง กองทุนบำเหน็จบำนาญ บริษัทประกันภัย และธนาคารญี่ปุ่นต้องพิจารณา: ควรถือพันธบัตรสหรัฐที่ให้ผลตอบแทน 4.0% ต่อไปหรือไม่ ในขณะที่ความเสี่ยงอัตราแลกเปลี่ยนทำให้ผลตอบแทนลดลง ขณะที่ JGB ให้ผลตอบแทนใกล้ 1.5% และไม่มีความเสี่ยงด้านอัตราแลกเปลี่ยน

กระบวนการปรับสมดุลนี้ไม่ได้เกิดขึ้นทันที แต่สามารถกดดันให้ผลตอบแทนพันธบัตรสหรัฐปรับตัวสูงขึ้น หากกระแสทุนไหลกลับบ้านยังคงดำเนินต่อไป ผลตอบแทนพันธบัตรสหรัฐที่เพิ่มขึ้นจะทำให้ต้นทุนทุนทั่วโลกสูงขึ้น ส่งผลกดดันต่อสินทรัพย์เสี่ยงทั้งหมด รวมถึง Bitcoin ด้วย

ผลกระทบนี้เป็นแบบทางอ้อมแต่เป็นความจริง: การประเมินมูลค่าของ Bitcoin ขึ้นอยู่บางส่วนกับต้นทุนโอกาสเมื่อเทียบกับสินทรัพย์ที่ไม่มีความเสี่ยง เมื่อค่าใช้จ่ายโอกาสสูงขึ้น ความต้องการเก็งกำไรก็ลดลง

สามสถานการณ์สำหรับเดือนเมษายนและผลกระทบต่อ Bitcoin

สถานการณ์ 1: BoJ ปรับขึ้นอัตราดอกเบี้ยเป็น 1% แต่ส่งสัญญาณระมัดระวัง เน้น “ขึ้นอยู่กับข้อมูล” และ “ค่อยๆ ปรับให้เป็นปกติ” เยนอ่อนค่าลงเล็กน้อย ความผันผวนอยู่ในระดับควบคุมได้ การตอบสนองของ Bitcoin คาดว่าจะจำกัดหรือระยะสั้น

สถานการณ์ 2: ปรับขึ้นอัตราดอกเบี้ยพร้อมแนวโน้มเข้มงวดชัดเจน หรือข้อมูลแรงงานดีเกินคาด เยนแข็งค่าขึ้น 3–5% ในสัปดาห์ ความผันผวนเพิ่มขึ้น กลยุทธ์การควบคุมความเสี่ยงลดตำแหน่ง Margin call กระจายออกไป Bitcoin อาจลดลง 10–20% เช่นเดียวกับเดือนสิงหาคม 2024

สถานการณ์ 3: BoJ คงอัตราดอกเบี้ยที่ 0.75% ด้วยท่าทีผ่อนคลาย เยนอ่อนค่าลงอีกครั้ง carry trade กลับมา ความเสี่ยงรับได้ดีขึ้น Bitcoin ได้รับประโยชน์พร้อมกับหุ้นและสินเชื่อ

สิ่งที่ต้องติดตาม?

คำถาม “BoJ ขึ้น 1% จะเป็นความเสี่ยงระบบหรือไม่?” ขึ้นอยู่กับวิธีดำเนินการและบริบท

การเคลื่อนไหวที่เป็นล่วงหน้าและเป็นระเบียบมักเป็นเหตุการณ์ที่เป็นกลาง ในทางตรงกันข้าม ความไม่คาดคิดในสภาพคล่องที่บางเฉียบอาจกระตุ้นให้เกิดความผันผวนในวงกว้าง

นักลงทุนควรติดตามคำแถลงและรายงานแนวโน้มในวันที่ 27–28 เมษายน โดยเฉพาะภาษาที่ใช้เกี่ยวกับเส้นทางอัตราดอกเบี้ยและคาดการณ์เงินเฟ้อ ความผันผวนของ USD/JPY มีความสำคัญมากกว่าราคาแลกเปลี่ยนทันที ข้อมูลตำแหน่งของ CFTC ที่แสดงท่าทีขายเยนสุดโต่งก็เป็นสิ่งที่น่าสนใจ นอกจากนี้ กระแสทุน TIC ที่แสดงแนวโน้มการกลับบ้านของพันธบัตรสหรัฐก็มีความสำคัญเช่นกัน

บทบาทของ Bitcoin ในบริบทนี้ชัดเจน: เป็นสินทรัพย์ที่มีสภาพคล่อง ซึ่งมักใช้ในโครงสร้างเลเวอเรจของกองทุนมหภาคที่เข้าร่วม carry trade เยน เมื่อสถานะเหล่านี้ถูกปลดออกอย่างกะทันหัน Bitcoin ก็เผชิญแรงกดดันขาย แต่หากกระบวนการเป็นไปอย่างค่อยเป็นค่อยไป ความสัมพันธ์ของ Bitcoin กับสินทรัพย์ดั้งเดิมจะอ่อนลง และมันจะกลับมาเทรดตามแรงขับเคลื่อนของอุปสงค์-อุปทานและแนวโน้มการยอมรับขององค์กร

การปรับขึ้นอัตราดอกเบี้ยของ BoJ เป็นไปได้จริง ความเสี่ยงในการกลับทิศทางของ carry trade ก็มีอยู่ แต่เป็นความเสี่ยงที่ขึ้นอยู่กับเงื่อนไข ไม่ใช่สิ่งที่เกิดขึ้นโดยหลีกเลี่ยงไม่ได้

ส่วนใหญ่ของความน่าจะเป็นนี้ได้ถูกประเมินโดยตลาดแล้ว สิ่งที่เหลือคือเส้นทางหลังจาก 1% จะเป็นไปอย่างช้าๆ หรือเร่งขึ้น และสภาพคล่องทั่วโลกจะสามารถรองรับการปรับตัวนี้ได้หรือไม่โดยไม่เกิดความเสียหาย

สำหรับ Bitcoin นี่อาจเป็นเพียงความผันผวนที่ต้องติดตาม หรือเป็นแรงสั่นสะเทือนของระบบที่ต้องเตรียมรับมือ