บัตรชำระเงินคริปโต เดือนมกราคม มียอดธุรกรรม 1.13 พันล้านดอลลาร์ ลดลง 5.8% เมื่อเทียบกับเดือนธันวาคม สิ้นสุดการชนะต่อเนื่อง 12 เดือน เฉลี่ยต่อวันอยู่ที่ 3.5-4 ล้านดอลลาร์อย่างมั่นคง ในการชำระเงินคริปโตจะเปลี่ยนเป็นเงิน fiat ทันที ร้านค้ารับเงิน fiat โดยไม่จำเป็นต้องเข้าใจบล็อกเชน ลดความซับซ้อน เพิ่มความสามารถในการใช้จ่ายทั่วโลก

สัญญาณตลาดที่ปรับตัวลงเป็นครั้งแรกหลังจากชนะต่อเนื่อง 12 เดือน

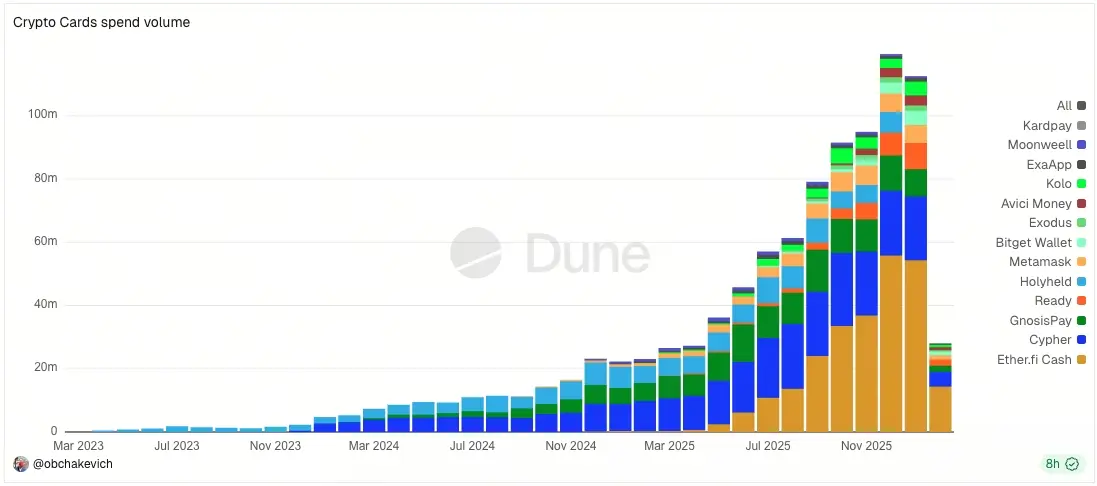

(แหล่งข้อมูล: Dune)

จากข้อมูลของ @obchakevich_ แผงข้อมูล บัตรชำระเงินคริปโตในเดือนมกราคม 2026 มียอดธุรกรรมการใช้จ่าย 1.13 พันล้านดอลลาร์ ลดลงเล็กน้อยประมาณ 5.8% เมื่อเทียบกับเดือนธันวาคม ซึ่งเป็นการสิ้นสุดแนวโน้มการเติบโตต่อเนื่อง 12 เดือน การหยุดชะงักนี้ควรได้รับการวิเคราะห์อย่างละเอียด ว่าเป็นการปรับตามฤดูกาลหรือเป็นการเปลี่ยนแนวโน้มในระยะยาว? มกราคมมักเป็นช่วงเวลาช่วงเบาของการใช้จ่าย ก่อนตรุษจีน ผู้บริโภคอาจลดการใช้จ่ายเพื่อเตรียมตัวสำหรับเทศกาลฤดูใบไม้ผลิ การลดลง 5.8% นี้ค่อนข้างอ่อนโยน อาจเป็นเพียงความผันผวนตามฤดูกาลปกติ

ในปัจจุบัน บัตรชำระเงินคริปโตในเดือนนี้มียอดใช้จ่ายเกือบ 27.5 ล้านดอลลาร์ เฉลี่ยต่อวันประมาณ 3.5-4 ล้านดอลลาร์ ความเสถียรของยอดเฉลี่ยรายวันเป็นตัวชี้วัดที่สำคัญ แม้ว่ายอดรวมรายเดือนจะลดลงเล็กน้อย แต่ยอดใช้จ่ายรายวันยังคงอยู่ในระดับที่ดี แสดงให้เห็นว่าพื้นฐานผู้ใช้และพฤติกรรมการใช้งานไม่ได้เปลี่ยนแปลงอย่างรุนแรง ขนาดเฉลี่ยรายวัน 3.5-4 ล้านดอลลาร์ หมายความว่าทุกวันมียอดธุรกรรมหลายพันถึงหมื่นรายการ ซึ่งเป็นหลักฐานว่าบัตรชำระเงินคริปโตได้เข้าสู่ช่วงการใช้งานในชีวิตประจำวันแล้ว

การเติบโตต่อเนื่อง 12 เดือนเองก็เป็นความสำเร็จที่น่าทึ่ง จากมกราคมถึงธันวาคม 2025 ตลาดบัตรชำระเงินคริปโตได้ขยายตัวอย่างต่อเนื่อง การเติบโตที่มั่นคงเช่นนี้ในอุตสาหกรรมคริปโตเป็นเรื่องที่หาได้ยากมาก ส่วนใหญ่ของแอปพลิเคชันคริปโตจะมีแนวโน้มขึ้นลงอย่างรุนแรง แต่บัตรชำระเงินคริปโตแสดงให้เห็นเส้นโค้งการรับใช้อย่างมั่นคง ความแตกต่างนี้อาจมาจากความต้องการที่แท้จริง (ความสะดวกในการใช้จ่ายในชีวิตประจำวัน) มากกว่าการเก็งกำไร

ข้อมูลสำคัญของตลาดบัตรชำระเงินคริปโต

ยอดรวมธุรกรรมเดือนมกราคม: 1.13 พันล้านดอลลาร์ ลดลง 5.8% จากเดือนธันวาคม

สถิติการเติบโตต่อเนื่อง: หลังจากชนะต่อเนื่อง 12 เดือน เป็นครั้งแรกที่มีการปรับตัวลง

ความคืบหน้าในเดือนกุมภาพันธ์: ทำยอด 27.5 ล้านดอลลาร์ (ข้อมูล ณ วันที่สถิติ)

ยอดเฉลี่ยรายวัน: 3.5-4 ล้านดอลลาร์ คงที่

หากเดือนกุมภาพันธ์สามารถฟื้นตัวเป็นบวก การปรับตัวในเดือนมกราคมจะถือว่าเป็นการปรับตัวที่ดี แต่หากเดือนกุมภาพันธ์ยังคงลดลงต่อเนื่อง อาจหมายความว่าตลาดเข้าสู่ช่วงคงที่หรือเผชิญกับความท้าทายใหม่ ราคาสกุลเงินคริปโตโดยรวมที่ลดลงอาจเป็นหนึ่งในปัจจัย เมื่อมูลค่าสินทรัพย์คริปโตของผู้ใช้ลดลง ความตั้งใจในการใช้จ่ายก็จะลดลงตาม นอกจากนี้ การเข้าสู่ตลาดของคู่แข่งใหม่อาจทำให้ปริมาณธุรกรรมถูกแบ่งสรร

จากการลงทุนสู่สกุลเงินในชีวิตประจำวัน

บัตรคริปโตช่วยให้ผู้คนสามารถใช้สินทรัพย์ดิจิทัลเหมือนกับบัตรเดบิตแบบดั้งเดิม ผู้ใช้ไม่จำเป็นต้องล็อคคริปโตเป็นการลงทุนอีกต่อไป แต่สามารถใช้สำหรับการช็อปปิ้งในชีวิตประจำวัน ทั้งออนไลน์ ร้านค้าจริง หรือที่รับบัตรธนาคาร การเปลี่ยนแปลงนี้กำลังเปลี่ยนแปลงวิธีการเคลื่อนย้ายเงินทั่วโลก ระยะยาวแล้ว คริปโตเคอเรนซี่ถูกมองว่าเป็นเครื่องมือซื้อและถือครอง แต่การใช้งานดูซับซ้อน ช้า และไม่สอดคล้องกับชีวิตประจำวัน

ฟังก์ชันของบัตรคริปโตคล้ายกับบัตรเดบิตทั่วไป แตกต่างกันตรงที่ไม่หักจากบัญชีธนาคาร แต่จะดึงยอดจากกระเป๋าเงินคริปโตที่เชื่อมโยง เมื่อชำระเงิน สินทรัพย์คริปโตจะถูกแปลงเป็นเงิน fiat ทันทีจากมุมมองของร้านค้า ทุกอย่างดำเนินไปตามปกติ พวกเขาจะได้รับเงิน fiat เหมือนเดิม กระบวนการแปลงอัตโนมัติในเบื้องหลังนี้เป็นหนึ่งในเทคโนโลยีหลักของบัตรชำระเงินคริปโต ซึ่งเมื่อผู้ใช้รูดบัตร ระบบจะคำนวณยอดใช้จ่ายเป็นจำนวนคริปโตที่เทียบเท่าและดำเนินการแปลงและชำระเงินในเสี้ยววินาที กระบวนการนี้โปร่งใสสำหรับทั้งผู้ใช้และร้านค้า ความแตกต่างคือ ผู้ใช้ชำระด้วยสินทรัพย์คริปโต ไม่ใช่เงินฝากในสกุลเงินทั่วไป การรวมเครือข่าย Visa และ Mastercard ทำให้บัตรชำระเงินคริปโตสามารถใช้งานได้ในร้านค้าทั่วโลกหลายล้านแห่ง โดยไม่ต้องให้ร้านค้าปรับเปลี่ยนอะไร

หนึ่งในความท้าทายใหญ่ที่สุดของคริปโตคือความซับซ้อน การจัดการกุญแจส่วนตัว การสลับระหว่างตลาดแลกเปลี่ยนต่าง ๆ และความกังวลเรื่องการรับรองความถูกต้อง ทำให้การใช้คริปโตเป็นเรื่องที่ไม่สะดวก บัตรคริปโตช่วยลดความยุ่งยากนี้ ผู้ใช้ไม่จำเป็นต้องกังวลเรื่องอัตราแลกเปลี่ยนหรือสกุลเงินที่รองรับ พวกเขาแค่ชำระเงินเหมือนเดิม ความสะดวกนี้ช่วยให้คริปโตเคอเรนซี่ก้าวเข้าสู่ชีวิตประจำวันมากขึ้น

ความสามารถในการเข้าถึงทางการเงินและปฏิวัติการชำระเงินข้ามพรมแดน

บัตรคริปโตเปิดโอกาสให้กับผู้ที่เข้าถึงบริการธนาคารแบบดั้งเดิมได้ยาก ในหลายพื้นที่ การเปิดบัญชีธนาคารอาจมีค่าใช้จ่ายสูง ใช้เวลานาน หรือเป็นไปไม่ได้เลย กระเป๋าเงินคริปโตสามารถสร้างได้อย่างรวดเร็วและเชื่อมต่อกับบัตรธนาคาร เพื่อให้สามารถใช้จ่ายทั่วโลก สำหรับฟรีแลนซ์ นักเดินทางระยะไกล และคนทำงานดิจิทัล การมีความยืดหยุ่นนี้มีคุณค่าอย่างยิ่ง พวกเขาสามารถทำงานข้ามพรมแดน ถือครอง และใช้จ่ายโดยไม่ต้องพึ่งพาระบบการเงินแบบดั้งเดิม

ประมาณ 1.7 พันล้านคนทั่วโลกยังไม่มีบัญชีธนาคาร แต่ส่วนใหญ่มีกับมือถือ บัตรชำระเงินคริปโตเป็นวิธีการข้ามผ่านระบบธนาคารแบบดั้งเดิม เข้าสู่เครือข่ายการเงินระดับโลก ผู้ใช้เพียงมีเป๋าเงินคริปโตและบัตรคริปโตเสมือนหรือจริง ก็สามารถใช้จ่ายในร้านค้าที่รับ Visa หรือ Mastercard ทั่วโลก ความสามารถในการเข้าถึงทางการเงินนี้เป็นคุณค่าทางสังคมที่สำคัญของบัตรชำระเงินคริปโต

การชำระเงินข้ามพรมแดนเป็นอีกหนึ่งข้อได้เปรียบของบัตรคริปโต บัตรธนาคารแบบดั้งเดิมเมื่อใช้งานในต่างประเทศมักจะมีค่าธรรมเนียมแปลงสกุลเงินและค่าธรรมเนียมข้ามพรมแดนสูง ซึ่งอาจสูงถึง 3-5% ของยอดธุรกรรม แต่บัตรคริปโตมักมีค่าธรรมเนียมต่ำกว่า เนื่องจากคริปโตเป็นสกุลเงินระดับโลกโดยไม่ต้องผ่านตัวกลางหลายชั้น สำหรับผู้ที่เดินทางหรือใช้จ่ายข้ามประเทศบ่อย ๆ ต้นทุนที่ต่ำกว่านี้เป็นข้อได้เปรียบที่น่าสนใจมาก

หลายบัตรคริปโตเสนอรางวัลในรูปแบบคริปโต ไม่ใช่เงินสด การใช้จ่ายในชีวิตประจำวัน เช่น อาหาร การเดินทาง หรือบริการสมัครสมาชิก ช่วยให้ผู้ใช้สะสมสินทรัพย์ดิจิทัลได้เรื่อย ๆ สำหรับผู้ถือคริปโตระยะยาว วิธีนี้อาจตรงกับเป้าหมายทางการเงินมากกว่าการคืนเงินสดแบบเดิม เช่น บัตรบางใบให้รางวัล 1-3% ของยอดใช้จ่ายเป็น Bitcoin หรือ Stablecoin ซึ่งอาจมีมูลค่าเพิ่มขึ้นอย่างมากในช่วงตลาดขาขึ้น

อนาคตของการชำระเงินจากกลุ่มเฉพาะสู่สาธารณะหลัก

บัตรคริปโตจะไม่สามารถทดแทนธนาคารได้ในทันที แต่กำลังเปลี่ยนแปลงความคาดหวังของผู้คน ด้วยการผสมผสานวิธีชำระเงินแบบเดิมกับนวัตกรรมบล็อกเชน บัตรคริปโตแสดงให้เห็นว่าคริปโตเคอเรนซี่ไม่ใช่แค่เครื่องมือการลงทุนเท่านั้น เมื่อคริปโตแพร่หลายและมีการควบคุมที่เข้มงวดมากขึ้น บัตรคริปโตอาจกลายเป็นส่วนหนึ่งของการทำให้สินทรัพย์ดิจิทัลกลายเป็นส่วนหนึ่งของการชำระเงินในชีวิตประจำวัน ไม่ใช่แค่สิ่งที่เราถือครอง แต่เป็นสิ่งที่เราใช้จริง

ยอดธุรกรรมรายเดือน 1.13 พันล้านดอลลาร์ แม้จะเป็นเพียงเศษเสี้ยวของตลาดการชำระเงินทั่วโลก แต่แนวโน้มการเติบโตชี้ให้เห็นศักยภาพมหาศาล หากสามารถรักษาแนวโน้มการเติบโต 12 เดือน ยอดธุรกรรมรายปีอาจทะลุ 15 พันล้านดอลลาร์ หากการเติบโตนี้ดำเนินต่อไปหลายปี บัตรชำระเงินคริปโตอาจกลายเป็นตลาดมูลค่าหลายร้อยพันล้านดอลลาร์ ความสำคัญอยู่ที่การดึงดูดผู้ใช้หลัก ไม่ใช่แค่กลุ่มคริปโตเท่านั้น

การควบคุมกฎระเบียบเป็นกุญแจสำคัญต่อการแพร่หลายของบัตรคริปโต ปัจจุบัน บัตรคริปโตส่วนใหญ่ถูกออกโดยสถาบันการเงินที่ได้รับใบอนุญาตและปฏิบัติตามกฎ KYC/AML ซึ่งช่วยให้สามารถเชื่อมต่อกับเครือข่าย Visa และ Mastercard ได้ เมื่อหลายประเทศชัดเจนในกรอบกฎระเบียบเกี่ยวกับการชำระเงินด้วยคริปโต บัตรคริปโตจะมีความสอดคล้องมากขึ้น ธนาคารและสถาบันการเงินแบบดั้งเดิมอาจออกบัตรคริปโตโดยตรง ซึ่งจะขยายขนาดตลาดอย่างมาก

ในแง่เทคโนโลยี บัตรชำระเงินคริปโตรุ่นต่อไปอาจรวมฟังก์ชันเพิ่มเติม เช่น การเลือกสกุลเงินอัตโนมัติ (เลือกคริปโตที่อัตราแลกเปลี่ยนดีที่สุดตอนชำระเงิน) การรวมผลตอบแทนจาก DeFi (เงินที่ไม่ได้ใช้จะเข้าโปรโตคอลสร้างรายได้อัตโนมัติ) การผูกสิทธิ์ NFT (ถือ NFT เฉพาะรับสิทธิพิเศษ) นวัตกรรมเหล่านี้จะทำให้บัตรคริปโตไม่ใช่แค่เครื่องมือชำระเงิน แต่เป็นประตูสู่บริการทางการเงินคริปโตแบบครบวงจร

สำหรับอุตสาหกรรมคริปโต บัตรชำระเงินเป็น “แอปพลิเคชันระดับฆ่า” ที่แข็งแกร่ง มันไม่จำเป็นต้องให้ร้านค้าปรับเปลี่ยนอะไร ไม่จำเป็นต้องให้ผู้ใช้เรียนรู้เทคนิคซับซ้อน เพียงแค่รูดบัตรเหมือนเดิม ประสบการณ์ “ไร้แรงเสียดทาน” นี้เป็นกุญแจสำคัญของการใช้งานในวงกว้าง ยอด 1.13 พันล้านดอลลาร์ต่อเดือนเป็นหลักฐานว่าสิ่งนี้กำลังเป็นจริงทีละขั้นตอน