ผู้เขียน: @BlazingKevin_ นักวิจัยจาก Movemaker

1 สรุปงานวิจัย

Figure Technology Solutions (ต่อไปนี้เรียกว่า “Figure”) อยู่แนวหน้าของการปฏิรูปอุตสาหกรรมบริการทางการเงิน มุ่งเน้นการสร้างใหม่ตลาดสินเชื่อและตลาดทุนแบบดั้งเดิมด้วยเทคโนโลยีบล็อกเชน ในฐานะบริษัทเทคโนโลยีการเงินแบบบูรณาการแนวตั้งอย่างสมบูรณ์ Figure ไม่เพียงเป็นผู้ริเริ่มสินเชื่อมูลค่าทรัพย์สินบ้าน (HELOC) ที่ใหญ่ที่สุดในสหรัฐอเมริกา แต่ยังเป็นผู้ให้บริการโครงสร้างพื้นฐานสำคัญในด้านการ tokenization ของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) จนถึงธันวาคม 2025 บริษัทได้ประสบความสำเร็จในการเข้าจดทะเบียนในตลาดหลักทรัพย์ (IPO) มูลค่าตลาดคงที่อยู่ระหว่าง 7.5 พันล้านถึง 9 พันล้านดอลลาร์สหรัฐ

สาระสำคัญของรายงานนี้คือ Figure เป็นตัวแทนของยุคที่สามของการพัฒนาเทคโนโลยีการเงิน: จาก “ออนไลน์” (เช่น Rocket Mortgage) ไปสู่ “แพลตฟอร์ม” (เช่น SoFi) และปัจจุบันเป็น “บนบล็อกเชน” Figure ใช้ Provenance Blockchain ซึ่งพัฒนาบน Cosmos SDK เพื่อแก้ปัญหาที่ซับซ้อนที่สุดในระบบการเงินแบบดั้งเดิม คือ “ประสิทธิภาพของศูนย์กลางหลังบ้าน” โดยการสร้างและลงทะเบียนสินทรัพย์ (เช่น สินเชื่อบ้าน, บันทึกกรรมสิทธิ์) บนบล็อกเชนโดยตรง ทำให้สามารถลดต้นทุนการออกและ securitization ของสินเชื่อได้มากกว่า 100 จุดพื้นฐาน และลดระยะเวลาการดำเนินการจาก 30-45 วันเหลือไม่เกิน 5 วัน

ปี 2025 เป็นปีเปลี่ยนผ่านของ Figure บริษัทไม่เพียงทำกำไรตาม GAAP แต่ยังมีกำไรสุทธิใกล้ 90 ล้านดอลลาร์ในไตรมาส 3 และเสร็จสิ้นการควบรวมเชิงกลยุทธ์กับ Figure Markets ซึ่งเป็นการบูรณาการธุรกิจสินเชื่อและแพลตฟอร์มการซื้อขายสินทรัพย์ดิจิทัล การดำเนินการนี้สร้างระบบนิเวศแบบปิด: ผู้บริโภคสามารถจำนองทรัพย์สินเพื่อรับเงิน, เงินนั้นจะถูกปล่อยในรูปแบบ stablecoin ที่ให้ผลตอบแทน ($YLDS) และสามารถลงทุนในตลาดของ Figure หรือทำการ stake อีกครั้งในโปรโตคอล Democratized Prime การเชื่อมต่อระหว่าง “ด้านสินทรัพย์” กับ “ด้านเงินทุน” นี้แสดงให้เห็นถึงวิสัยทัศน์สูงสุดของเส้นทาง RWA

รายงานนี้จะวิเคราะห์ผลประกอบการไตรมาส 3 ของ Figure และประเมินกลยุทธ์ “native บนบล็อกเชน” ของบริษัทจากแหล่งรายได้และโมเดลธุรกิจล่าสุด เพื่อพิจารณาว่าเป็นการสร้างแนวป้องกันที่แท้จริงหรือไม่ และมูลค่าการลงทุนระยะยาวในเส้นทาง RWA ที่เริ่มแน่นหนาขึ้นในตลาด

2 กลุ่มธุรกิจและสายผลิตภัณฑ์

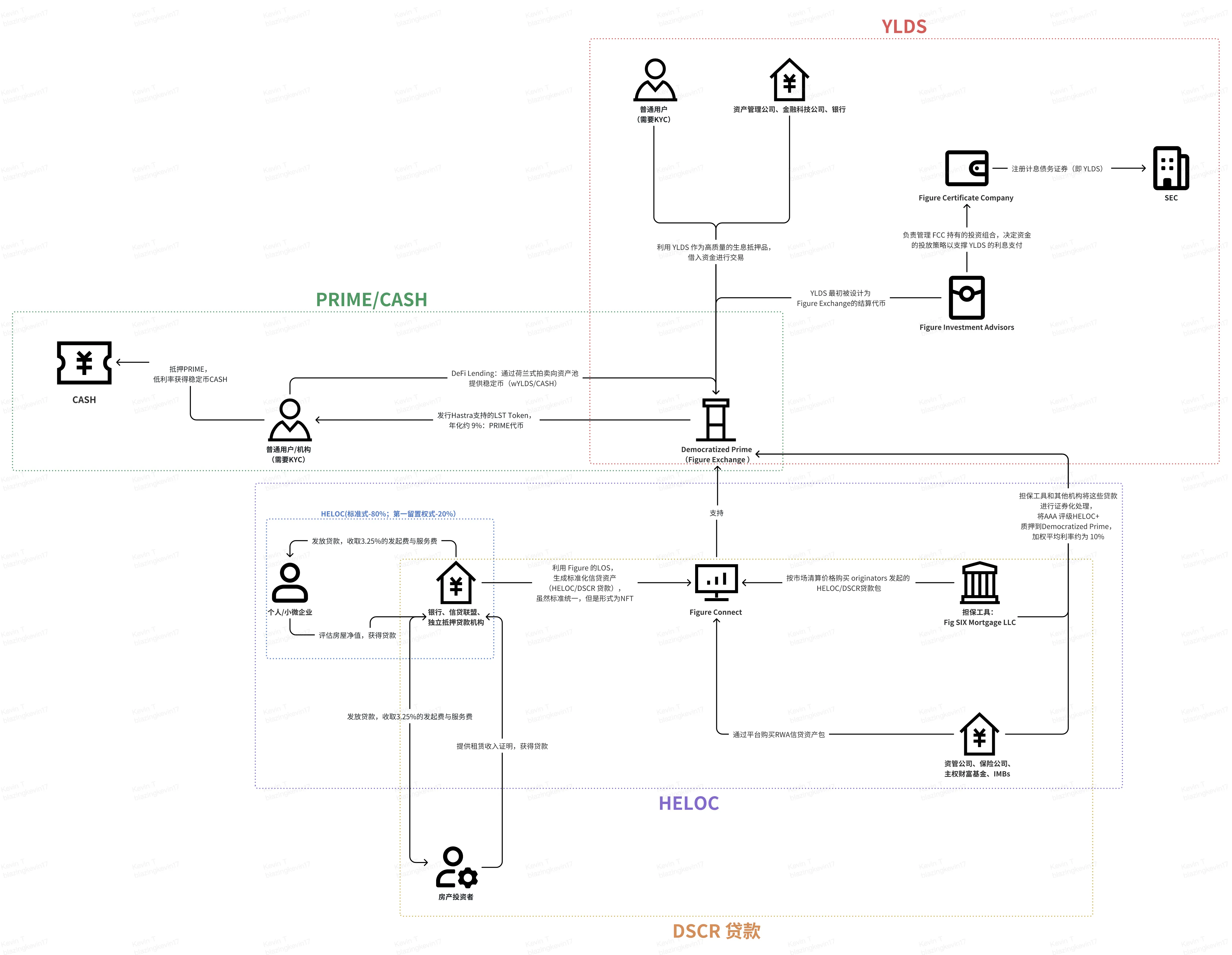

หลังจากการควบรวมกับ Figure Markets ในเดือนกรกฎาคม 2025 โครงสร้างธุรกิจของ Figure ก็แนบแน่นและบูรณาการมากขึ้น จุดแข็งหลักของ Figure คือการใช้ Provenance blockchain ในการดิจิทัลไลฟ์ไซเคิลของสินทรัพย์ (การออก, ลงทะเบียน, ซื้อขาย, ระดมทุน, ชำระบัญชี) ทั้งหมด **ซึ่งเป็นรากฐานของโมเดลธุรกิจหลัก 4 ด้าน: การออกและแจกจ่ายสินทรัพย์ RWA, การค้ำประกันและ securitization, การระดมทุนและสินเชื่อ DeFi, การสร้างดอกเบี้ยใน stablecoin และการชำระเงินและการชำระบัญชี** ตามภาพด้านล่าง เราได้เชื่อมโยงโมเดลธุรกิจทั้งสี่นี้เข้าด้วยกัน เพื่อให้เข้าใจภาพรวมของโมเดลธุรกิจของ Figure อย่างชัดเจน

2.1 การออกและแจกจ่ายสินทรัพย์ RWA

2.1.1 HELOC

นี่คือ “ฐานราก” ของ Figure ซึ่งมุ่งแก้ปัญหาตลาดสินเชื่อแบบดั้งเดิมที่ดำเนินการด้วยมือ เอกสารและต้นทุนสูง (เฉลี่ย 11,230 ดอลลาร์สหรัฐ) โดยเน้นที่ HELOC เป็นหลัก ซึ่งในไตรมาส 3 พบว่าปริมาณการซื้อขายของสินเชื่อ DSCR เพิ่มขึ้นอย่างมาก เป็นผลิตภัณฑ์หลักของ Figure

กลไกผลิตภัณฑ์และประสบการณ์ผู้ใช้: ธนาคารทั่วไปใช้เวลา 30-45 วันในการดำเนินการ HELOC ซึ่งต้องผ่านการประเมินและรับรองเอกสารจำนวนมาก Figure ใช้โมเดลการประเมินมูลค่าอัตโนมัติ (AVM) และบันทึกบนบล็อกเชนที่ไม่สามารถแก้ไขได้ เพื่อให้ “อนุมัติภายใน 5 นาที ปล่อยกู้ใน 5 วัน” ความเร็วนี้ตรงจุดกับปัญหาตลาด โดยเฉพาะในสภาพแวดล้อมอัตราดอกเบี้ยสูง ผู้เป็นเจ้าของบ้านนิยมใช้ HELOC เพื่อเพิ่มสภาพคล่อง แทนการขายบ้าน เพื่อหลีกเลี่ยงการสูญเสียดอกเบี้ยต่ำของสินเชื่อจำนองเดิม

ตำแหน่งในตลาด: ตั้งแต่ก่อตั้งมา Figure ได้ปล่อยสินเชื่อรวมกว่า 19 พันล้านดอลลาร์ เป็นผู้ริเริ่ม HELOC ที่ใหญ่ที่สุดในสหรัฐฯ และมีส่วนแบ่งตลาดในกลุ่ม non-bank อย่างเป็นเอกภาพ

HELOC+ เป็นกลุ่มสินเชื่อระดับพรีเมียมสูงสุดในโปรโตคอลนี้ ซึ่งหลักทรัพย์พื้นฐานคือกลุ่ม HELOC ที่ออกโดย Figure และพันธมิตรบน Provenance ซึ่งมีคุณภาพเครดิตเทียบเท่ากับสินทรัพย์ที่ได้รับการจัดอันดับ AAA จาก S&P

จากมุมมองอีกด้านหนึ่ง ในเส้นทางธุรกิจ HELOC ตั้งแต่การออกสินเชื่อจนถึงการ securitization ของสินทรัพย์ RWA มีผู้เกี่ยวข้องและวัตถุประสงค์ดังนี้:

- ผู้กู้ (บุคคล/ธุรกิจขนาดเล็ก):

◦ สมัครสินเชื่อบ้านมูลค่าสินทรัพย์ (HELOC) หรือสินเชื่อธุรกิจขนาดเล็ก (SMB) ผ่านกระบวนการดิจิทัล 100% ของ Figure

◦ ระบบอัตโนมัติยืนยันรายได้ ทรัพย์สิน (AVM) และคะแนนเครดิต เพื่อให้ “อนุมัติใน 5 นาที ปล่อยกู้ใน 5 วัน”

- พันธมิตรผู้ริเริ่ม (ธนาคาร, สมาคมสินเชื่อ, ตัวแทนจำนองอิสระ):

◦ ใช้ระบบออกสินเชื่อแบบ white-label ของ Figure (LOS) ผลิตสินทรัพย์สินเชื่อแบบมาตรฐานตามเกณฑ์การรับรองเดียวกัน

◦ จ่ายค่าธรรมเนียมเทคโนโลยีตามปริมาณธุรกรรมให้กับ Figure

◦ นำสินเชื่อที่ผลิตได้ไปวางขายในตลาด Figure Connect หรือขายตามคำสัญญาล่วงหน้า เพื่อให้ทุนหมุนเวียนได้รวดเร็วโดยไม่ต้องใช้บรรทัดสินทรัพย์ในงบการเงินระยะยาว

- แพลตฟอร์ม Figure Connect (ผู้เชื่อมต่อ):

◦ แปลงสินทรัพย์สินเชื่อเป็น “ดิจิทัลทายาท” บน Provenance เพื่อรับประกันความเป็นเจ้าของและประวัติการแสดงผลที่ไม่สามารถแก้ไขได้

◦ จับคู่การทำธุรกรรมระหว่างธนาคารผู้ริเริ่มและผู้ซื้อในตลาดทุน (สถาบัน) พร้อมบริการชำระเงินและการตั้งถิ่นฐานแบบเรียลไทม์และเป็นออปติคัล

- ผู้ซื้อในตลาด (บริษัทจัดการสินทรัพย์, บริษัทประกัน, กองทุนความมั่งคั่งแห่งชาติ):

◦ ซื้อกลุ่มสินเชื่อที่มีศักยภาพได้รับการจัดอันดับ AAA เพื่อรับความเสี่ยงและข้อมูลเชิงลึกที่โปร่งใส

◦ ได้รับการชำระเงินเร็วกว่าในตลาดรองหลายเท่า (จากรายเดือนเป็นรายวัน/วินาที)

2.1.2 HELOC ลำดับแรก (First Lien HELOC)

ในโมเดลธุรกิจของ Figure ธุรกิจ “รีไฟแนนซ์เงินสด” กำลังถูกสร้างใหม่ด้วยผลิตภัณฑ์นวัตกรรม “HELOC ลำดับแรก” ซึ่งเติบโตอย่างรวดเร็วในช่วงครึ่งแรกของปี 2025 โดยมียอดธุรกรรมเพิ่มขึ้นเกือบ 3 เท่า รายละเอียดต่อไปนี้คือความแตกต่างหลักระหว่างการรีไฟแนนซ์เงินสดและ HELOC

ในระบบการเงินแบบดั้งเดิมและโมเดลสินเชื่อบนบล็อกเชนของ Figure ทั้งสองเป็นวิธีการดึงมูลค่าทรัพย์สินออกมาใช้ แต่มีความแตกต่างในลักษณะของสินเชื่อ ลำดับสิทธิ์ และการแสดงผลในตลาดทุน

1. ลักษณะและโครงสร้างของสินเชื่อ: การเริ่มต้นและวงจรซ้ำ

- HELOC: ตามกรอบกฎหมายและระเบียบ (เช่น TILA) HELOC ถูกนิยามว่าเป็น “สินเชื่อแบบเปิด” จุดเด่นคือเจ้าของบ้านสามารถถอนและชำระเงินซ้ำได้ภายในระยะเวลาที่กำหนด (โดยปกติ 2-5 ปี) ผลิตภัณฑ์ HELOC ของ Figure อนุญาตให้ผู้กู้ถอนเงินหลายครั้งโดยไม่ต้องเสียค่าใช้จ่ายเพิ่มเติมหรือชำระค่าปิดบัญชี

- รีไฟแนนซ์เงินสด: เป็น “สินเชื่อปิด” ซึ่งเจ้าของบ้านขอสินเชื่อใหม่ที่มีวงเงินสูงกว่าสินเชื่อเดิม เพื่อชำระหนี้เก่าและรับเงินสดส่วนต่างในครั้งเดียว ซึ่งไม่ใช่วงเงินที่สามารถใช้ซ้ำได้ แต่เป็นการปรับโครงสร้างหนี้แบบครั้งเดียว

2. ลำดับสิทธิ์ของลำดับจำนอง

- HELOC: มักเป็น “ลำดับที่สอง” ซึ่งอยู่เหนือจำนองลำดับแรก นั่นคือเป็นหนี้สินเพิ่มเติมบนทรัพย์สินที่มีจำนองลำดับแรกอยู่แล้ว ในการชำระหนี้ในกรณีล้มละลาย ลำดับนี้จะได้รับการชำระหลังจำนองลำดับแรก ซึ่งมีความเสี่ยงสูงกว่า

- รีไฟแนนซ์: ต้องเป็น “ลำดับที่หนึ่ง” เนื่องจากเป็นการทดแทนสินเชื่อเดิมด้วยสินเชื่อใหม่ ซึ่งจะได้รับสิทธิ์จำนองลำดับแรกของทรัพย์สิน ผลิตภัณฑ์ “HELOC ลำดับแรก” ที่เติบโตเร็วที่สุดในช่วงหลังคือการออกแบบเป็นทางเลือกของการรีไฟแนนซ์เงินสดแบบดั้งเดิม

3. ประสิทธิภาพและต้นทุนในโมเดล Figure

ข้อมูลของ Figure ชี้ให้เห็นว่า การใช้เทคโนโลยีบล็อกเชนช่วยลดต้นทุนในสองกรณีนี้อย่างมาก:

- ต้นทุน: การดำเนินการสินเชื่อรีไฟแนนซ์ลำดับแรก (ทดแทนการรีไฟแนนซ์เงินสด) มีต้นทุนเพียง 1,000 ดอลลาร์สหรัฐ ซึ่งต่ำกว่าค่าเฉลี่ยในอุตสาหกรรมที่ 12,000 ดอลลาร์สหรัฐ สำหรับ HELOC แบบดั้งเดิม ต้นทุนเฉลี่ยของ Figure อยู่ที่ 730 ดอลลาร์สหรัฐ ต่ำกว่าค่าเฉลี่ยของอุตสาหกรรมที่ 11,230 ดอลลาร์

- ระยะเวลาการปล่อยกู้: ไม่ว่าจะเป็นรีไฟแนนซ์หรือ HELOC ผ่านระบบอัตโนมัติของ Figure ผู้กู้สามารถได้รับการอนุมัติภายใน 5 นาที และระยะเวลาปล่อยกู้เฉลี่ยอยู่ที่ 10 วัน เทียบกับ 42 วันในอุตสาหกรรมดั้งเดิม

4. กลไกตลาดและการ securitization

- การ securitization ของ HELOC: Figure ได้ออกตราสารหนี้สนับสนุนสินทรัพย์ (ABS) ที่ได้รับการจัดอันดับ AAA จาก Standard & Poor’s และ Moody’s หลายชุด เนื่องจาก HELOC มักเป็นลำดับที่สอง จึงมีความเสี่ยงสูงกว่ากลุ่มสินทรัพย์ลำดับแรก

- ผลการดำเนินงานของรีไฟแนนซ์ (ลำดับแรก): เนื่องจากเป็นสินทรัพย์ลำดับแรก จึงมีความน่าสนใจในตลาดทุนมากกว่า และมีการเติบโตเกือบ 3 เท่าในไตรมาส 3 ของปี 2025

ทำไมเจ้าของบ้านในสหรัฐฯ จึงนิยมเลือก HELOC ลำดับแรก? มีประโยชน์อะไรบ้าง?

◦ ประหยัดต้นทุนสูงสุด: ต้นทุนการผลิต HELOC ลำดับแรกของ Figure อยู่ที่ประมาณ 1,000 ดอลลาร์สหรัฐ เทียบกับค่าเฉลี่ยอุตสาหกรรม 12,000 ดอลลาร์ ช่วยลดค่าใช้จ่ายในการปิดบัญชีแบบลำดับที่สองอย่างมาก

◦ ประสิทธิภาพเวลา: อนุมัติภายใน 5 นาที ระยะเวลาปล่อยกู้เฉลี่ยลดลงจาก 42 วันเหลือ 10 วัน

◦ ความยืดหยุ่น: ได้อัตราดอกเบี้ยต่ำกว่าสินเชื่อส่วนบุคคล และสามารถถอนเงินมูลค่าทรัพย์สินได้อีกในอนาคต

จากข้อมูลผลประกอบการไตรมาส 3 ปี 2025:

ในไตรมาส 3 ปี 2025 ยอดรวมธุรกรรมในตลาดสินเชื่อผู้บริโภคของ Figure อยู่ที่ 2.5 พันล้านดอลลาร์ เพิ่มขึ้น 70% เมื่อเทียบกับปีก่อน

ผลของ HELOC ลำดับแรก:

◦ Q3 2025: ปริมาณธุรกรรม HELOC ลำดับแรก คิดเป็น 17% ของยอดรวมสินเชื่อผู้บริโภค ซึ่งประมาณการเป็นมูลค่า 425 ล้านดอลลาร์ สัดส่วนนี้เพิ่มขึ้น 650 จุดพื้นฐานจาก 10.5% ในช่วงเดียวกันของปี 2024

◦ ครึ่งแรกของปี 2025: สัดส่วนอยู่ที่ 15% ของยอดออกใหม่ ซึ่งประมาณ 480 ล้านดอลลาร์

◦ อัตราการเติบโต: ธุรกิจนี้เติบโตแบบทวีคูณ โดยในไตรมาส 3 ของปี 2025 ปริมาณธุรกรรมเพิ่มขึ้นเกือบ 3 เท่าเมื่อเทียบกับปีก่อน

HELOC แบบเปิด/มาตรฐาน (มักเป็นลำดับที่สอง):

◦ เนื่องจาก HELOC คิดเป็น 99% ของทั้งหมด ลำดับที่สองเป็นกลุ่มหลัก

◦ แม้ลำดับที่หนึ่งจะเติบโตอย่างรวดเร็ว แต่ในงบดุลของ Figure ณ วันที่ 30 กันยายน 2025 สินทรัพย์ HELOC ที่ถืออยู่ยังคงเป็นลำดับที่สองหรือสามถึง 80%

2.1.3 สินเชื่อ DSCR

ออกแบบสำหรับนักลงทุนอสังหาริมทรัพย์ สินเชื่อนี้ไม่ดูรายได้ส่วนบุคคลของผู้กู้ แต่พิจารณาจากอัตราผลตอบแทนจากค่าเช่า (DSCR)

สินเชื่อ DSCR เป็นหนึ่งในโมเดลความสำเร็จของ Figure ที่ขยายจาก HELOC ไปสู่กลุ่มสินเชื่อผู้บริโภคในวงกว้าง

ในไตรมาส 3 ปี 2025 สินค้าใหม่รวมถึง DSCR มีปริมาณธุรกรรมเกิน 80 ล้านดอลลาร์ แสดงแนวโน้มการเติบโตที่แข็งแกร่ง

โครงสร้างผู้เกี่ยวข้องและกลไกการแบ่งผลตอบแทนใกล้เคียงกับ HELOC แต่เน้นที่กระแสเงินสดของทรัพย์สินเพื่อการลงทุน เช่น อสังหาริมทรัพย์เช่า จากมุมมองของผู้เกี่ยวข้อง นอกจากผู้กู้แล้ว ก็คล้ายกับ HELOC

| มิติข้อมูล |

ข้อมูลหลัก / ตัวชี้วัด |

ความหมายในตลาด |

| แนวโน้มการเติบโต |

Q2 (0.02%) → Q3 (>8000万美元) |

เติบโตอย่างระเบิดเถิดเทิง: แม้สัดส่วนใน Q2 จะต่ำมาก แต่ใน Q3 ด้วยการเปิดตัวผลิตภัณฑ์ใหม่ เช่น DSCR และสินเชื่อจำนองคริปโต ปริมาณธุรกรรมก็พุ่งสูงขึ้นอย่างรวดเร็ว |

| ตัวชี้วัดต่อสินเชื่อรายเดียว |

ยอดเฉลี่ย: 17.4 หมื่นดอลลาร์ สูงสุด: 100 ล้านดอลลาร์ |

การครอบคลุมแม่นยำ: ข้อจำกัดนี้เหมาะสมกับกลุ่มนักลงทุนอสังหาริมทรัพย์เช่า (SFR) ในกลุ่มเป้าหมายหลัก |

| ศักยภาพตลาด (TAM) |

> 200 พันล้านดอลลาร์ / ปี (ขนาดการ securitization) |

ทดแทนสินทรัพย์เดิม: DSCR เป็นหัวใจของตลาด Non-QM ในสหรัฐฯ Figure ตั้งเป้าพัฒนาบนบล็อกเชนเพื่อแก้ปัญหาความโปร่งใสต่ำและระยะเวลานานของตลาดนี้ |

| ระบบสนับสนุน (LOS) |

> 160 พันล้านดอลลาร์ |

ขยายแนวราบ: ใช้ระบบอัตโนมัติที่ผ่านการทดสอบใน HELOC ซึ่งสามารถรองรับการปล่อยสินเชื่อ DSCR ได้อย่างรวดเร็ว |

| จุดแข็งทางการแข่งขัน |

75% ส่วนแบ่งตลาดสินเชื่อส่วนบุคคล RWA |

อำนาจในการตั้งราคาในอุตสาหกรรม: ด้วยส่วนแบ่งตลาดที่ครองตลาดอย่างเหนือชั้น Figure กำลังตั้งมาตรฐาน “ชำระเงินและตั้งถิ่นฐานแบบเรียลไทม์และออปติคัล” สำหรับกลุ่ม DSCR |

ผู้กู้สินเชื่อ DSCR ส่วนใหญ่มาจากกลุ่มเช่าอสังหาริมทรัพย์ ผู้กู้สามารถสมัครผ่านแพลตฟอร์มของ Figure หรือพันธมิตร จุดเด่นคือ นอกจากการประเมินเครดิตทั่วไปแล้ว ผู้กู้ต้องแสดงหลักฐานรายได้จากค่าเช่า (เช่น สัญญาเช่า) เพื่อคำนวณอัตราการครอบคลุมหนี้สิน

กลไกสำคัญของ DSCR คือ “แทนความเชื่อด้วยข้อมูล” เช่นเดียวกับ HELOC ซึ่งเปลี่ยนสินทรัพย์อสังหาริมทรัพย์ที่ไม่สามารถเคลื่อนย้ายได้ให้กลายเป็นโทเคนมาตรฐานบนบล็อกเชน เพื่อให้เกิดการเพิ่มประสิทธิภาพในด้านสินทรัพย์และเงินทุน: ผู้กู้ได้ใช้เงิน, สถาบันลดต้นทุน, และผู้ใช้ DeFi ทั่วไปก็เป็นผู้ได้รับผลประโยชน์จากสินทรัพย์ RWA ชั้นดีเหล่านี้

2.2 การค้ำประกันและ securitization

เพื่อเสริมสภาพคล่องในตลาดและเป็น “ผู้ซื้อสุดท้าย” Figure ได้สร้างความร่วมมือเชิงกลยุทธ์กับสถาบันการลงทุนชั้นนำ

- Sixth Street (พันธมิตรเชิงกลยุทธ์):

◦ ให้ทุนส่วนของ 2 พันล้านดอลลาร์แก่บริษัทร่วม Fig SIX Mortgage LLC

- Fig SIX Mortgage LLC (บริษัทรับประกัน):

บริษัทร่วมที่ก่อตั้งขึ้นนี้เป็น “ผู้รับประกัน” สำคัญในระบบนิเวศของ Figure และได้รับคำมั่นสัญญาเงินทุนคืน 2 พันล้านดอลลาร์จาก Sixth Street

ในด้านการดำเนินธุรกิจ Fig SIX ทำหน้าที่เป็น “ผู้ซื้อประจำ” ในตลาดซื้อขายอิเล็กทรอนิกส์ของ Figure ซึ่งช่วยให้ธนาคาร, สหกรณ์เครดิต, ตัวแทนจำนองอิสระ สามารถแจกจ่ายสินทรัพย์ได้อย่างมั่นใจและได้ราคาที่แข่งขันได้มากขึ้น ระบบนี้เปรียบเสมือนกลไกการเสนอราคาที่มีอยู่เสมอ ซึ่งเปลี่ยนการซื้อขายสินเชื่อส่วนบุคคลแบบไม่โปร่งใสและกระจัดกระจายให้กลายเป็นตลาดมาตรฐานที่มีประสิทธิภาพในการค้นหาราคา

ในด้านการออกตราสาร Fig SIX ช่วยลดความเสี่ยงโดยการถือ “มูลค่าคงเหลือ” หรือ “ส่วนแรกของความเสียหาย” ของสินทรัพย์ที่ออกเป็นตราสาร ซึ่งทำให้เป็น “ผู้ดูดซับความเสี่ยงหลัก” ในกรณีที่สินเชื่อ HELOC ล้มเหลว ทำให้ผู้ถือพันธบัตรด้านบนได้รับความคุ้มครอง

2.3 การระดมทุนและสินเชื่อ DeFi

โมเดลนี้ทำให้การไหลของเงินทุนเป็นประชาธิปไตย โดยลดความจำเป็นของตัวกลางหลักและตัวกลางคลังสินค้า

โดยปกติเป็นธนาคารหรือสถาบันสินเชื่อ พวกเขาจะฝากสินเชื่อที่เป็นโทเคนบนระบบของ LOS หรือสินทรัพย์คริปโตในสมาร์ทคอนแทรกต์เป็นหลักประกัน โมเดลนี้ช่วยให้สถาบันสามารถเข้าถึงสภาพคล่องได้ทันทีในขณะที่ต้นทุนการระดมทุนต่ำกว่าการใช้วงเงินคลังสินเชื่อแบบดั้งเดิม

โปรโตคอลใช้การประมูลแบบ Dutch ในชั่วโมงเพื่อกำหนดอัตราดอกเบี้ยในการชำระเงินกู้ ผู้กู้กำหนดอัตราสูงสุดที่ยอมรับได้ และผู้ให้กู้เสนออัตราผลตอบแทนเป้าหมาย ซึ่งสุดท้ายเงินทุนทั้งหมดจะถูกคิดดอกเบี้ยตามอัตราตลาดเดียวกัน กระบวนการนี้ช่วยให้การค้นหาราคาเป็นไปอย่างรวดเร็วและเป็นธรรมในช่วงอัตราดอกเบี้ย 1-30%

Figure ได้เปลี่ยนตลาดสินเชื่อส่วนบุคคลแบบพรีเมียมที่เคยจำกัดเฉพาะสถาบันการเงินชั้นนำ ให้กลายเป็นตลาดที่เข้าถึงได้ง่ายขึ้นสำหรับผู้ใช้ทั่วไป โดยเพียงแค่ลงทุน 100 ดอลลาร์ ก็สามารถเข้าร่วมในสินทรัพย์สินเชื่อทั่วโลก ซึ่งในระบบดั้งเดิมเป็นไปไม่ได้

จนถึงกลางปี 2025 ผู้ให้กู้ได้รับผลตอบแทนประมาณ 9% ต่อปี ซึ่งสูงกว่าการถือ stablecoin YLDS หรือกองทุนตลาดเงินแบบดั้งเดิมอย่างชัดเจน ความน่าสนใจนี้ทำให้ Figure ขยายโมเดลนี้ไปยัง Layer 1 เช่น Solana และ Sui โดยการนำเสนอ PRIME ซึ่งเป็นโทเคน staking ที่มีสภาพคล่อง เพื่อเพิ่มผลตอบแทนของ RWA

- โปรโตคอล Democratized Prime:

เพื่อความปลอดภัยของเงินทุนของผู้ให้กู้ Democratized Prime จัดตั้งระบบบริหารความเสี่ยงแบบเข้มงวดโดยอิงโค้ด

+ **การรับรองสิทธิในทรัพย์สิน:** ใช้เทคโนโลยี **DART** เพื่อรับประกันสิทธิในจำนองอย่างสมบูรณ์และไม่สามารถโต้แย้งได้ ช่วยให้ผู้ให้กู้มีสิทธิ์ตามกฎหมายและเทคนิคในสินทรัพย์พื้นฐาน

+ **กลไกการชำระบัญชี:** ระบบจะตรวจสอบ LTV แบบเรียลไทม์ เมื่อ LTV ถึง 90% ระบบอัจฉริยะจะเริ่มกระบวนการชำระบัญชีบนบล็อกเชน โดยการประมูลขายสินเชื่อผ่าน **BWIC** รายสัปดาห์ เพื่อชำระคืนเงินต้นให้กับผู้ให้กู้ และหากสภาพคล่องไม่เพียงพอ อัตราดอกเบี้ยจะปรับขึ้นเป็น 30% เพื่อบังคับให้ผู้กู้ลดภาระหนี้หรือดึงดูดเงินทุนใหม่เข้าสู่ระบบ

2.4 การสร้างดอกเบี้ยใน stablecoin และการชำระเงิน

Figure ใช้สถานะการจดทะเบียนอย่างถูกต้องตามกฎหมายของ SEC เพื่อดึงผลตอบแทนจากตลาดเงินดั้งเดิมเข้าสู่ระบบการชำระเงินบนบล็อกเชน

- Figure Certificate Company (FCC) (ผู้ออก):

ต่างจาก stablecoin ส่วนใหญ่ที่อิงกับนอกประเทศ FCC มีความโปร่งใสในสถานะทางกฎหมายอย่างชัดเจน

บทบาทของ FCC: FCC จดทะเบียนเป็นบริษัทลงทุนภายใต้พระราชบัญญัติบริษัทลงทุนปี 1940 ของสหรัฐอเมริกา ออกใบรับรองมูลค่าหน้าตั๋วเป็นหลัก ซึ่ง $YLDS เป็นตัวแทนดิจิทัลของใบรับรองเหล่านี้

ทรัพย์สินพื้นฐานค้ำประกัน: $YLDS รับประกันด้วยกลุ่มสินทรัพย์คุณภาพสูงและความเสี่ยงต่ำ (เช่น พันธบัตรรัฐบาลสหรัฐฯ และกองทุนตลาดเงินระดับ prime) ซึ่งรับประกัน 100% โครงสร้างนี้ช่วยให้สินทรัพย์มีเสถียรภาพและสามารถตรวจสอบได้ตามกฎระเบียบ ทำให้เป็นหลักประกันที่มีผลตอบแทนในระดับองค์กร

- ผู้ถือ YLDS (ส่วนใหญ่องค์กร):

$YLDS มอบโอกาสให้ผู้ถือได้รับ “การปรับปรุง Pareto” ระหว่างตลาดการเงินแบบดั้งเดิมและ DeFi

+ **โมเดลผลตอบแทน:** ผู้ถือสามารถรับผลตอบแทนเทียบเท่า **SOFR (อัตราดอกเบี้ยเงินกู้ระยะกลาง) ลบ 50 จุดพื้นฐาน** ซึ่งในสภาพแวดล้อมอัตราดอกเบี้ยสูง ทำให้ $YLDS เป็นทางเลือกที่ดีกว่าสิน stablecoin ที่ไม่ให้ผลตอบแทน

+ **การชำระเงินและการตั้งถิ่นฐาน:** $YLDS รองรับการโอนแบบ peer-to-peer บนบล็อกเชนตลอด 24/7 และเป็นสกุลเงินชำระเงินหลักใน Figure Exchange ซึ่งผู้ใช้สามารถแลกเปลี่ยนสินทรัพย์ภายในไม่กี่วินาที เช่น ซื้อ Bitcoin ด้วย $YLDS ระบบจะจัดการอัตราแลกเปลี่ยนและการชำระเงินอัตโนมัติ

- Figure Payments Corporation (ช่องทางการเงิน):

เนื่องจาก FCC ถูกจำกัดโดยกฎระเบียบและไม่สามารถถือครองสินทรัพย์คริปโตทั่วไปเช่น USDC หรือ USDT ได้ Figure จึงแนะนำ Figure Payments Corporation $YLDS FPC( ซึ่งเป็นช่องทางการเงินสำคัญ

+ **กลไกคำสั่งซื้อสะท้อน:** เมื่อผู้ใช้ซื้อคริปโตด้วย ) FPC จะดำเนินการคำสั่งสะท้อนในพื้นหลัง โดยใช้สภาพคล่องของ FPC เพื่อจับคู่คำสั่งซื้อของ $YLDS กับคู่ค้าผู้ถือ USDC ทำให้สามารถเชื่อมต่อระหว่างสินทรัพย์ที่เป็นไปตามกฎระเบียบและตลาดคริปโตสาธารณะได้

+ **ขยายระบบนิเวศ:** โครงสร้างนี้เติบโตอย่างมีนัยสำคัญในปี 2025 โดยยอดคงเหลือจากประมาณ 4 ล้านดอลลาร์ในไตรมาส 2 เพิ่มขึ้นเป็นเกือบ 100 ล้านดอลลาร์ในเดือนพฤศจิกายน และขยายไปยัง Layer 1 เช่น Solana และ Sui แล้ว

$YLDS 3 รายได้ไตรมาส 3

![]###https://img-cdn.gateio.im/webp-social/moments-9d839f081a9376969913aec98134eb08.webp(

ผลประกอบการในไตรมาสนี้ของ Figure น่าประทับใจ รายได้สุทธิแตะ 156.37 ล้านดอลลาร์ และกำไรสุทธิสูงถึง 90 ล้านดอลลาร์ ซึ่งอัตรากำไรสุทธิประมาณ 57% ซึ่งเป็นเรื่องหายากในสถาบันการเงินแบบดั้งเดิม ยืนยันให้เห็นว่าโครงสร้างพื้นฐานบล็อกเชนสามารถสร้างประสิทธิภาพใหม่ให้กับธุรกิจสินเชื่อแบบดั้งเดิมได้อย่างแท้จริง ความสามารถในการทำกำไรนี้เกิดจากโครงสร้างรายได้ที่หลากหลายและเสริมกันเป็นอย่างดี ซึ่งประกอบด้วยยอดขายสินเชื่อ ค่าธรรมเนียมเทคโนโลยี ค่าธรรมเนียมการออกสินเชื่อ และค่าบริการและดอกเบี้ยต่อเนื่อง

รายได้จากการขายสินเชื่อเป็นรายได้หลักของบริษัท คิดเป็น 63.56 ล้านดอลลาร์ แสดงให้เห็นถึงสภาพคล่องของสินทรัพย์ในตลาดรองของ Figure โดยยอดขายเต็มจำนวน (full sale) อยู่ที่ 51.72 ล้านดอลลาร์ ซึ่งเป็นการโอนกรรมสิทธิ์ ความเสี่ยง และกระแสเงินสดของสินเชื่อ HELOC ไปยังผู้ซื้อในตลาด ทำให้บริษัทสามารถคืนทุนได้อย่างรวดเร็ว นอกจากนี้ รายได้จากการ securitization ของสินเชื่ออยู่ที่ 8.27 ล้านดอลลาร์ ซึ่งบริษัทใช้ Special Purpose Entity (SPE) ในการออกตราสารหนี้ระดับ AAA ถึง B- ซึ่งสามารถได้รับการจัดอันดับ AAA จากหน่วยงานจัดอันดับชั้นนำ เช่น S&P และ Moody’s ซึ่งเป็นผลมาจากความสมบูรณ์ของข้อมูลที่ระบบ LOS จัดหาและความสามารถในการตรวจสอบย้อนกลับของ Provenance blockchain ซึ่งสร้างความโปร่งใสในระดับที่ตลาดการเงินแบบดั้งเดิมไม่สามารถให้ได้

ค่าธรรมเนียมด้านเทคโนโลยีและระบบนิเวศในไตรมาสนี้อยู่ที่ 35.69 ล้านดอลลาร์ ซึ่งแบ่งเป็น ค่าธรรมเนียมเทคโนโลยี 15.55 ล้านดอลลาร์ และค่าธรรมเนียมระบบนิเวศ 16.25 ล้านดอลลาร์ ซึ่งเป็นค่าบริการ “การเข้าถึงตลาด” หรือ “ค่าการจับคู่” ที่สร้างขึ้นจากเทคโนโลยีบล็อกเชนที่ช่วยลดระยะเวลาการชำระบัญชีจากหลายเดือนเป็นไม่กี่วันหรือวินาที ความสามารถในการชำระเงินแบบเรียลไทม์นี้เป็นหัวใจสำคัญของการดึงดูดพันธมิตรด้านระบบนิเวศ ด้วยการใช้การรับรองและเอกสารแบบมาตรฐาน สินเชื่อที่ไม่เป็นมาตรฐานเดิมถูกแปลงเป็นสินทรัพย์ดิจิทัลที่มีความเป็นเนื้อเดียวกันและสามารถซื้อขายได้ง่าย ซึ่งแสดงให้เห็นว่า Figure ได้เปลี่ยนจากบริษัทออกสินเชื่อเป็นโครงสร้างพื้นฐานทางการเงินอย่างเต็มตัวแล้ว

ในด้านการให้บริการ สินเชื่อและค่าธรรมเนียม คิดเป็น 21.415 ล้านดอลลาร์ ซึ่งรวมค่าธรรมเนียมการดำเนินการ ค่าธรรมเนียมปล่อยกู้ และรายได้จากส่วนต่างของการขายสินเชื่อ การเติบโตอย่างรวดเร็วนี้เป็นผลจากกระบวนการอัตโนมัติที่สมบูรณ์ของ Figure ซึ่งเชื่อมต่อกับบัญชีธนาคารของผู้กู้เพื่อยืนยันรายได้โดยอัตโนมัติ และใช้โมเดลการประเมินมูลค่าอัตโนมัติ (AVM) แทนการประเมินทรัพย์สินในสถานที่แบบเดิม รวมถึงการจับคู่จำนองดิจิทัล การค้นหาสิทธิในทรัพย์สินอัตโนมัติ และการรับรองเอกสารออนไลน์ ซึ่งช่วยลดต้นทุนการหาลูกค้าและปรับปรุงประสบการณ์ผู้ใช้ ข้อมูลสินเชื่อทั้งหมดถูกบันทึกใน Provenance blockchain ในรูปแบบ hash เพื่อรับประกันความไม่สามารถแก้ไขได้ตั้งแต่แรกเกิดของสินทรัพย์

นอกจากรายได้จากการขายและปล่อยกู้แล้ว Figure ยังมีรายได้จากการบริหารสินทรัพย์และค่าธรรมเนียมอีก 9.33 ล้านดอลลาร์ ซึ่งสะท้อนถึงมูลค่าที่แท้จริงของสิทธิในบริการหลังการขายสินเชื่อ แม้ว่ามูลค่านี้อาจมีความผันผวนตามสมมติฐานของโมเดลภายใน แต่ก็เป็นรายได้จริงที่เข้ามาในกระแสเงินสด ส่วนค่าบริการและรายได้อื่น ๆ รวม 8.50 ล้านดอลลาร์ ซึ่งมาจากการบริหารจัดการสินเชื่อของธนาคาร บริษัทประกัน และกองทุนรวม เช่น การจัดการการชำระเงินรายเดือน การดูแลบัญชี และรายงานนักลงทุน อัตราค่าบริการเฉลี่ยในไตรมาสนี้อยู่ที่ประมาณ 30 จุดพื้นฐาน (0.30%) ซึ่งเป็นเสาหลักของรายได้ประจำที่มั่นคง

สุดท้าย Figure ยังลงทุนในด้านต่าง ๆ ซึ่งสะท้อนบทบาทของบริษัทในฐานะผู้มีส่วนร่วมในวงการคริปโต ในรายได้อื่น ๆ ของไตรมาสนี้บันทึกไว้ 62,000 ดอลลาร์ ซึ่งส่วนใหญ่มาจากการแบ่งปันผลกำไรจากการลงทุนในกิจการที่ไม่ได้รวมงบ เช่น กองทุน Solana ของ Domestic ซึ่งถือ SOL ที่ได้จากการประมูลในกระบวนการล้มละลายของ FTX รวมถึงผลตอบแทนจากบริษัทร่วม Fig SIX กับ Sixth Street และ Reflow ซึ่งเป็นที่ปรึกษาด้านการลงทุนและการปฏิบัติตามกฎระเบียบ ซึ่งช่วยสร้างระบบนิเวศทางการเงินที่ครอบคลุมทั้งด้านสินเชื่อ การลงทุน และการให้คำปรึกษาด้านกฎระเบียบ

โดยสรุป ผลประกอบการไตรมาส 3 ของ Figure ไม่เพียงแสดงให้เห็นตัวเลขทางการเงินที่แข็งแกร่ง แต่ยังเป็นการพิสูจน์ว่าเทคโนโลยีบล็อกเชนไม่ใช่แค่เรื่องล้อเล่น แต่เป็นเครื่องมือที่สามารถลดต้นทุน ลดระยะเวลาการชำระเงิน และยกระดับการจัดอันดับสินทรัพย์ได้อย่างแท้จริง ด้วยการ hash ข้อมูลสินเชื่อและเปลี่ยนเป็นกลุ่มสินทรัพย์บน Provenance แบบอัตโนมัติและเป็นกลุ่ม การสร้างมาตรฐานดิจิทัลแบบครบวงจรนี้ช่วยให้การปรับปรุงประสิทธิภาพของการเงินแบบดั้งเดิมเป็นไปได้อย่างเต็มที่ และเปิดทางให้สินทรัพย์ RWA บนบล็อกเชนในอนาคต

) เกี่ยวกับ Movemaker

Movemaker เป็นองค์กรชุมชนอย่างเป็นทางการแห่งแรกที่ได้รับอนุญาตจาก Aptos Foundation ซึ่งก่อตั้งโดย Ankaa และ BlockBooster โดยมีเป้าหมายสนับสนุนการสร้างและพัฒนาอีโคซิสเต็มของ Aptos ในภาษาจีนเป็นหลัก ในฐานะตัวแทนอย่างเป็นทางการของ Aptos ในกลุ่มภาษาจีน Movemaker มุ่งสร้างเครือข่ายเชื่อมต่อระหว่างนักพัฒนา ผู้ใช้ ทุน และพันธมิตรในอีโคซิสเต็ม เพื่อสร้างระบบนิเวศที่