00981Aปีทำกำไร 61% แต่กลับโดนด่า? เทรดเดอร์วิจารณ์ ETF ซ้อนกลลวง! แต่ผู้เชี่ยวชาญมีมุมมองที่แตกต่าง

00981A กำหนดค่า 0050, 0052 ก่อให้เกิดข้อโต้แย้ง Matryoshka ฝ่ายหนึ่งวิจารณ์ว่าค่าธรรมเนียมซ้อน ขณะที่อีกฝ่ายเห็นว่าเป็นวิธีแก้ปัญหาจริงในการติดตามเบต้าภายใต้ข้อจำกัดด้านกฎระเบียบและสภาวะคล่องตัว

00981A ก่อให้เกิดข้อโต้แย้ง Matryoshka โดยการซื้อ ETF เช่น 0050, 0052 นักเทรดชื่อดัง Giant Jie วิจารณ์ว่าเป็นการ “ปลิวได้สองชั้น” ตั้งคำถามว่าผู้จัดการเสนอผลการดำเนินงานแบบพาสซีฟด้วยอัตราค่าธรรมเนียมแบบแอกทีฟ นักวิเคราะห์ DeFi Yu Zhe’an และนักวิจัย Freddy ปฏิเสธโดยกล่าวว่า การกำหนดค่า ETF สามารถลดต้นทุนการลื่นและหลีกเลี่ยงข้อจำกัดการถือครองหุ้นเดี่ยวที่ 10% ในตลาดที่น้ำหนัก TSMC สูงมาก เป็นกลยุทธ์จริงในการติดตามเบต้าและปรับให้เหมาะสมกับสภาวะคล่องตัว

Vincent ผู้ร่วมก่อตั้ง Man Report และอดีตผู้บริหารฝ่ายเอกสารทรัพย์สินของ J.P. Morgan ระบุว่าข้อจำกัดการถือครองหุ้นเป็นปัญหาของกองทุนจำนวนมาก จากประสบการณ์การทำงานก่อนหน้านี้ ทีมงานมักค้นหาวิธีทำให้ผลการดำเนินงานของกองทุนตามเทรนด์ของ TSMC แม้ว่าจะทราบว่าควรซื้อ TSMC มากขึ้น แต่ต้องตัดเนื้อหา เนื่องจากข้อจำกัดการถือครองหุ้น

นักเทรดชื่อดัง Giant Jie: 00981A ปลิวได้สองชั้นจากนักลงทุน

นักเทรดชื่อดัง Giant Jie เมื่อเร็วๆ นี้ได้ระบุชื่อ Yuanta Active ETF (00981A) ว่าเป็น ETF แบบ Matryoshka ฉบับแรกของตลาดหุ้นไต้หวัน ซึ่งเรียกร้องการหารือจำนวนมากในตลาด เขาชี้ให้เห็นว่า 00981A อย่างหนึ่งเรียกเก็บค่าธรรมเนียมที่สูงกว่าในนามของการจัดการแบบแอกทีฟ ส่วนอีกด้านหนึ่งซื้อ Yuanta Taiwan 50 (0050) และ Fubon Technology (0052) เป็นต้น เป็น ETF แบบพาสซีฟในจำนวนมาก ตั้งคำถามว่าสาระสำคัญของมันคือแอกทีฟหรือพาสซีฟ

Giant Jie ใช้การเปรียบเทียบ “เชิญแชฟ Michelin แต่กลับเสิร์ฟ McDonald’s” วิจารณ์ว่านักลงทุนจ่ายค่าธรรมเนียมการจัดการแบบแอกทีฟแต่ได้รับความเสี่ยงดัชนีแบบพาสซีฟ นอกจากนี้ยังกล่าวโดยตรงว่าโครงสร้างนี้เป็นเหมือนหลีกเลี่ยงข้อจำกัดการถือครองหุ้นเดี่ยว การถือ TSMC โดยอ้อม นอกเหนือจากตรรกะกลยุทธ์ เขาวิจารณ์ด้วยว่าโครงสร้างแบบนี้ทำให้เกิด “ค่าธรรมเนียมสูง” และล้อเล่นว่า หาก 00981A ยังคงขยายการถือ ETF สม่ำเสมอ อาจกลายเป็น “ราชาประเทศ ETF Matryoshka”

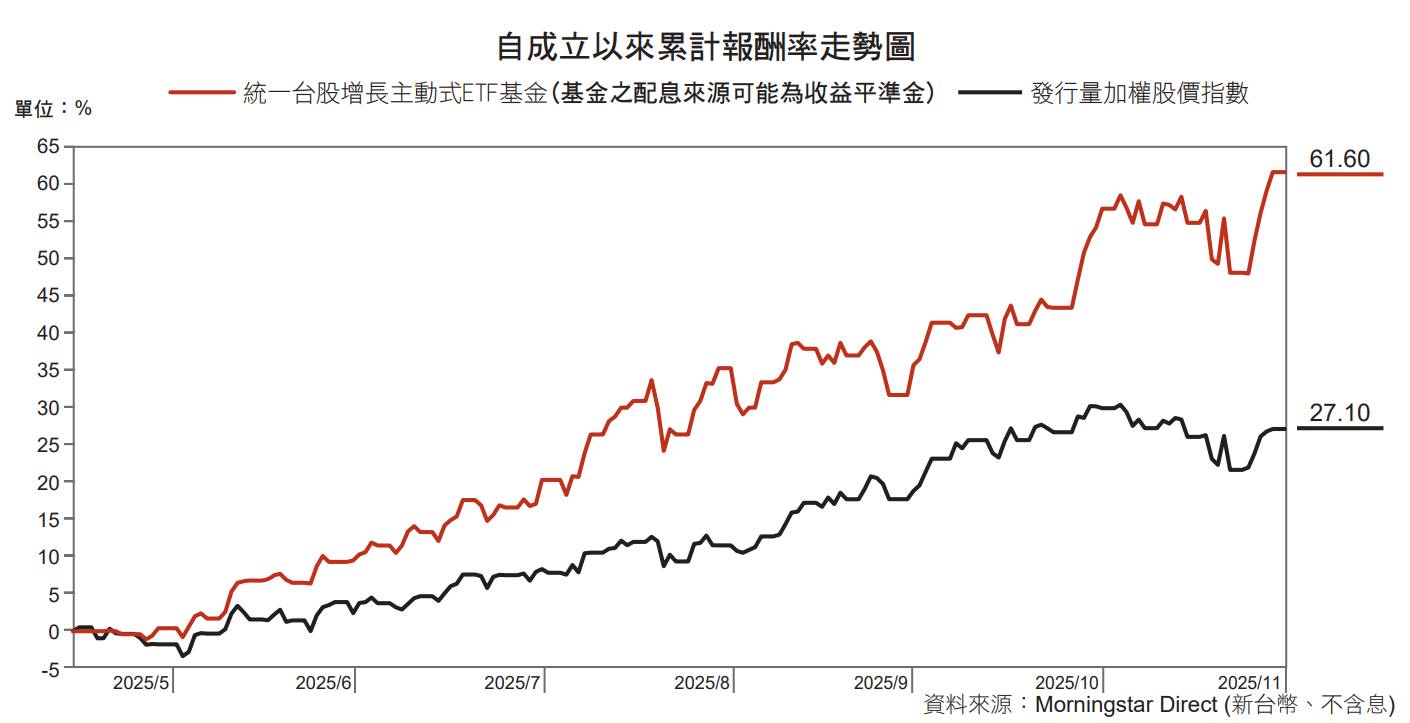

อัตราผลตอบแทน 00981A 61.6% นักวิจัย Yu Zhe’an: ไม่ใช่ความเกียจคร้านเมื่อประเมินจากต้นทุนการซื้อขาย

เกี่ยวกับข้อโต้แย้งข้างต้น นักวิจัย Yu Zhe’an เสนอการวิเคราะห์ที่จริงจังมากขึ้น เขาชี้ให้เห็นว่า การกำหนดค่า ETF อื่นๆ โดยกองทุนแบบแอกทีฟ ในทางปฏิบัติสามารถบรรลุผลหลายประการ เช่น การรักษาเบต้าขั้นต่ำ การเพิ่มสภาวะคล่องตัว การลดผลกระทบจากการแลกเปลี่ยน การสร้างความเสี่ยงด้านภาคส่วนอย่างรวดเร็ว และการปรับให้เหมาะสมกับผลประโยชน์ของผู้รับประโยชน์ภายใต้ข้อจำกัดด้านกฎระเบียบ

Yu Zhe’an ยังทำการทดลองด้วยข้อมูล โดยชี้ให้เห็นว่าแม้จะรวมค่าธรรมเนียมการจัดการสองชั้น ต้นทุนเพิ่มเติมต่อปีเพียงประมาณ 0.0031% หากเทียบกับการลื่นไถลจากหุ้น SME ที่อาจสูงถึง 0.5% ขึ้นไป ในสถานการณ์ผลกระทบการแลกเปลี่ยนแบบครั้งเดียว ต้นทุนรวมของการกำหนดค่า ETF นั้นชัดเจนว่าต่ำกว่า เขาเชื่อว่า หากประเมินอย่างรอบด้านจากต้นทุนการซื้อขายจริง ภาษีธุรกิจหลักทรัพย์ และสภาวะคล่องตัวของตลาด การกระทำของผู้จัดการไม่ใช่ความเกียจคร้านจำเป็น แต่เป็นตัวเลือกที่ให้ความสำคัญกับผลประโยชน์โดยรวมของนักลงทุน

ที่มาภาพ: Chain News

Vincent ผู้ร่วมก่อตั้ง Man Report และอดีตผู้บริหารฝ่ายเอกสารทรัพย์สินของ J.P. Morgan ระบุว่าข้อจำกัดการถือครองหุ้นเป็นปัญหาของกองทุนจำนวนมาก จากประสบการณ์การทำงานก่อนหน้านี้ ทีมงานมักค้นหาวิธีทำให้ผลการดำเนินงานของกองทุนตามเทรนด์ของ TSMC แม้ว่าจะทราบว่าควรซื้อ TSMC มากขึ้น แต่ต้องตัดเนื้อหา เนื่องจากข้อจำกัดการถือครองหุ้น

นักวิจัย Freddy: การดำเนินงานที่สมเหตุสมผลภายใต้ข้อจำกัดการถือครองหุ้นเดี่ยว 10%

นักวิจัย Freddy เชื่อว่า การดำเนินการ ETF แบบแอกทีฟให้เหมือน “fund of funds” ไม่ได้เป็นบาปโดยเนื้อของ ประเด็นสำคัญคือการพิจารณาว่าวัตถุประสงค์การลงทุนนั้นสอดคล้องกับความคาดหวังของผู้รับประโยชน์หรือไม่ เขาชี้ให้เห็นว่า ภายใต้ข้อจำกัดการถือครองหุ้นเดี่ยว 10% และสภาพแวดล้อมของความผันผวนของตลาดที่เพิ่มขึ้น การปรับเบต้าโดยรวมอย่างรวดเร็วผ่าน ETF การลดความลาก (cash drag) หรือการรักษาเต็มตำแหน่งเมื่อมีเงินไหลเข้าจำนวนมากล้วนเป็นข้อปฏิบัติที่สมเหตุสมผลของผู้จัดการ

นอกจากนี้ เมื่อ ETF ประสบปัญหาการแลกเปลี่ยนจำนวนมาก ก็สามารถลดผลกระทบต่อราคาของหุ้นหลักได้อย่างมีประสิทธิผล Freddy พูดโดยตรงว่า หากนักลงทุนเพียงแค่ไล่ตาม Leverage Beta หรือปัจจัยสไตล์ ไม่จำเป็นต้องเลือก ETF แบบแอกทีฟ แต่หากวัตถุประสงค์คือ Alpha ที่ปรับจากความเสี่ยง ความพยากรณ์เวลาตลาดเองอาจเป็นแหล่งมูลค่า เขาสรุปว่า กองทุนบำนาญและกองทุนอธิปไตยจำนวนมากใช้โครงสร้างที่คล้ายกัน การวิจารณ์ fund of funds เพียงจากพื้นผิว มักสาเหตุจากการมองข้ามการแบ่งแรงงานและข้อจำกัดในการดำเนินงานของนักลงทุนสถาบัน

- บทความนี้ได้รับอนุญาตให้นำไปใช้ใหม่จาก: Chain News

- ชื่อเรื่องเดิม: “00981A ได้กำไร 61% แต่ยังติเตียน? Giant Jie วิจารณ์ ETF Matryoshka ปลิวได้สองชั้น! แต่ผู้เชี่ยวชาญคิดที่แตกต่างกัน”

- ผู้เขียนบทความเดิม: Neo