ผู้เขียน: @Web3Mario

บทคัดย่อ: สวัสดีทุกคน หายหน้าหายตาไปนาน ขอโทษจริงๆ ที่เขียนอัปเดตช้ากว่าเดิม 3 เดือน เพราะช่วงนี้กำลังออกแบบและพัฒนาผลิตภัณฑ์ AI พ honestly การเปลี่ยนแนวทางไม่ใช่เรื่องง่าย ทุกนวัตกรรมต้องสร้างบนขอบเขตของอุตสาหกรรมที่ชัดเจนก่อน แล้วจึงค่อยทำการปรับปรุงเล็กๆ เพื่อผลักดันขอบเขตออกไป ดังนั้นจึงต้องเสริมความรู้ด้าน AI ล่วงหน้าเยอะ ตอนนี้ผลิตภัณฑ์เบื้องต้นเสร็จแล้ว จึงมีเวลามากขึ้นที่จะกลับมาคุยกับทุกคนเกี่ยวกับสภาพแวดล้อมมหภาค รวมถึงการสังเกต Web3 วันนี้ผมอยากพูดคุยเรื่องที่น่าสนใจ เรื่อง USDT ที่มีอัตรา negative premium และหยวนที่แข็งค่าขึ้นเรื่อยๆ ในช่วงนี้ เราควรจะมองอย่างไร และรับมืออย่างไร โดยรวมแล้ว ผมคิดว่าไม่จำเป็นต้องตื่นตระหนกมากนัก ในการสร้างพอร์ตการลงทุน ควรเก็บสำรองเงินสกุลเสถียรภาพไว้บ้าง แต่สามารถใช้กลยุทธ์ hedge อัตราแลกเปลี่ยนบนบล็อกเชน เพื่อหลีกเลี่ยงความเสี่ยงจากอัตราแลกเปลี่ยนได้บ้าง

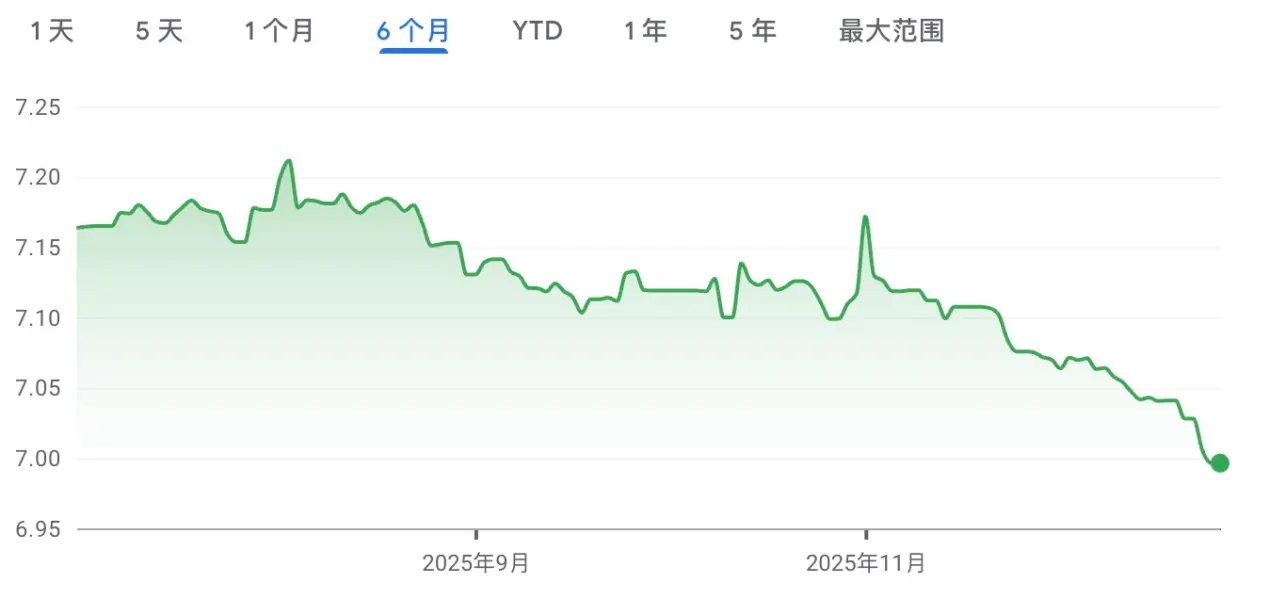

ทำไมหยวนถึงเข้าสู่ช่วงการแข็งค่า และทำไม USDT ถึงมี negative premium

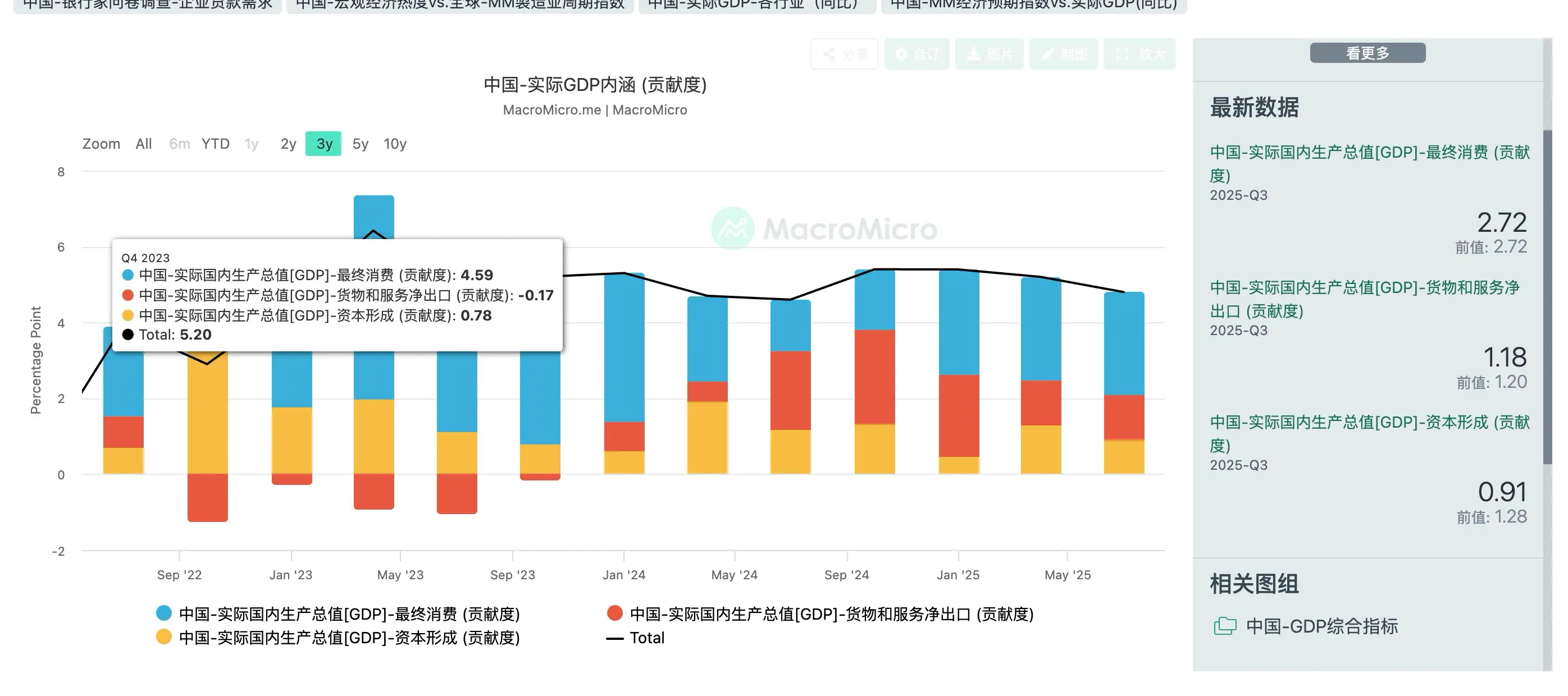

ก่อนอื่น ผมอยากพูดถึงเหตุผลว่าทำไมหยวนถึงเข้าสู่ช่วงการแข็งค่า สำหรับเรื่องนี้ ให้เราย้อนกลับไปยังแนวคิดพื้นฐานที่สุดของเศรษฐศาสตร์ นั่นคือ GDP โดยทั่วไป เราเชื่อว่าแม้ตัวชี้วัด GDP จะมีข้อบกพร่องอยู่บ้าง แต่ก็ยังเป็นตัวชี้วัดที่ง่ายและมีประสิทธิภาพที่สุดในการประเมินภาพรวมเศรษฐกิจของประเทศ โครงสร้าง GDP ประกอบด้วย:

GDP = C + I + G + (X–M)

โดยที่:

- C: การใช้จ่ายเพื่อการบริโภค: รายจ่ายของครอบครัวและบุคคลในการซื้อสินค้าสุดท้ายและบริการ

- I: การลงทุน: การสร้างทุนของภาคธุรกิจ (เช่น เครื่องจักรใหม่ โรงงาน ฯลฯ) และการสร้างที่อยู่อาศัย

- G: การใช้จ่ายของรัฐบาล: รายจ่ายของรัฐบาลในการซื้อสินค้าและบริการ (ไม่รวมการโอนเงิน)

- X–M: การส่งออกสุทธิ: ส่งออก (X) ลบด้วยการนำเข้า (M)

เมื่อเข้าใจสูตรนี้แล้ว เหตุผลที่หยวนแข็งค่า ก็จะชัดเจนขึ้น ซึ่งสามารถสรุปได้เป็น 3 ข้อหลัก:

1. ดึงดูดเงินลงทุนต่างชาติ เพิ่มการใช้จ่ายเพื่อการลงทุน

ประโยชน์แรกของการที่หยวนแข็งค่า คือ การดึงดูดเงินลงทุนต่างชาติให้ไหลเข้ามาอย่างรวดเร็ว เรารู้กันว่า ช่วงที่ผ่านมา จีนและสหรัฐฯ ต่างก็เผชิญกับปัญหาหนี้สิน—สหรัฐฯ เป็นหนี้ภาครัฐในรูปแบบหนี้พันธบัตร ซึ่งสามารถหมุนเวียนได้ ส่วนจีนเป็นหนี้ภาครัฐท้องถิ่นในรูปแบบหนี้ลับ เนื่องจากพันธบัตรรัฐบาลสหรัฐฯ สามารถซื้อขายได้ง่าย และนักลงทุนต่างชาติมีสัดส่วนถือครองสูง จึงมีแรงกดดันในการปลดหนี้มากขึ้น เพราะความเสี่ยงผิดนัดชำระหนี้จะสะท้อนในตลาดรองอย่างรวดเร็ว ส่งผลต่อราคาพันธบัตร และความสามารถในการรีไฟแนนซ์ของสหรัฐฯ ดังนั้น การอ่อนค่าของดอลลาร์สหรัฐฯ จึงเป็นกลยุทธ์หนึ่งที่ทำให้หนี้ในดอลลาร์ฯ ที่คิดเป็นมูลค่าจริงต่อเจ้าหนี้ต่างชาติ ลดลง โดยใช้กลไก “ภาษีเงินเฟ้อ” เช่น การลดอัตราดอกเบี้ยและการทำ QE ขณะที่หนี้ภาครัฐท้องถิ่นของจีน ส่วนใหญ่เป็นหนี้ในประเทศ ซึ่งเจ้าหนี้เป็นธนาคารพาณิชย์และนักลงทุนในประเทศ การปลดหนี้จึงสามารถทำได้ด้วยวิธีต่างๆ เช่น การขยายเวลาชำระหนี้ การโอนภาระให้รัฐ ฯลฯ ซึ่งทำให้ค่าเงินหยวนไม่ได้รับแรงกดดันจากปัญหาหนี้มากนัก อย่างไรก็ตาม ปัญหาหนี้นี้ก็ส่งผลต่อทั้งจีนและสหรัฐฯ ในแง่ความสามารถในการกู้ยืมของรัฐบาล ซึ่งหมายความว่า การขยายงบประมาณเพื่อกระตุ้นเศรษฐกิจในช่วงนี้ จึงเป็นกลยุทธ์ที่ดีเพื่อดึงดูดเงินทุนไหลกลับเข้าประเทศ

2. กระตุ้นการบริโภค เพิ่มการใช้จ่ายเพื่อการบริโภค

อีกข้อดีของการที่หยวนแข็งค่า คือ ทำให้ผู้ลงทุนในประเทศสามารถซื้อสินค้าจากต่างประเทศได้ถูกลง ซึ่งสะท้อนในสองด้าน ด้านแรกคือ ทำให้ผู้บริโภคทั่วไปมีเงินเหลือมากขึ้นสำหรับการบริโภคและลงทุน โดยเฉพาะในกลุ่มสินค้าจำเป็น เช่น อาหารและพลังงาน ซึ่งคาดว่าในอนาคตอันใกล้นี้ ผู้บริโภคจะเห็นสินค้านำเข้าบนชั้นวางในซูเปอร์มาร์เก็ตมากขึ้น ราคาก็จะถูกลงเรื่อยๆ ด้านที่สองคือ ทำให้บริษัทสามารถนำเข้าวัตถุดิบและชิ้นส่วนสำคัญในต้นทุนที่ต่ำลง เพิ่มอัตรากำไร และมีเงินทุนมากขึ้นสำหรับการขยายกิจการ การแบ่งปันผลกำไร ฯลฯ

3. บรรเทาความขัดแย้งทางการค้าระหว่างประเทศ ลดภาระงบประมาณของรัฐบาล

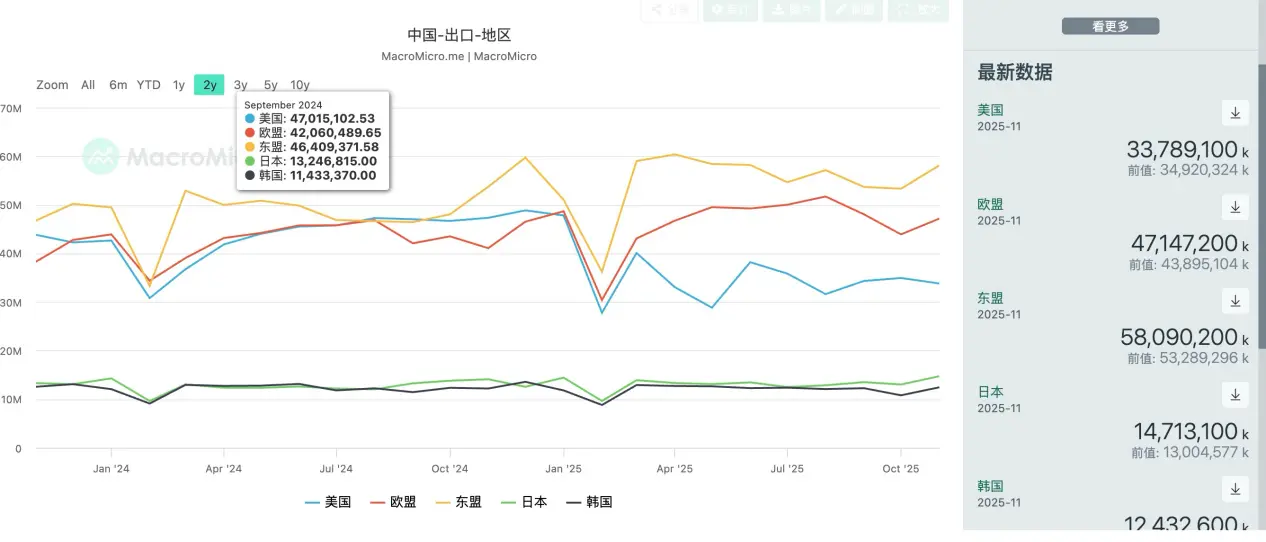

ตั้งแต่เดือนพฤศจิกายนปีนี้ สหรัฐฯ รายงานยอดเกินดุลการค้าของจีนทะลุ 1 ล้านล้านดอลลาร์สหรัฐฯ ทำให้เกิดการถกเถียงในระดับนานาชาติว่าค่าเงินหยวนถูกประเมินต่ำเกินไป จีนมีความขัดแย้งทางการค้ากับประเทศคู่ค้า เช่น สหภาพยุโรปและประเทศในกลุ่มอาเซียนมากขึ้น ซึ่งเป็นผลมาจากการที่ยอดเกินดุลการค้าทะลุจุดสูงสุด ซึ่งในเชิงทฤษฎี การบวกยอดเกินดุลการค้ารวมของโลกจะเป็นศูนย์ เพราะการส่งออกของประเทศหนึ่งคือการนำเข้าของอีกประเทศหนึ่ง รายได้และการโอนเงินก็เป็นการไหลเวียนในเชิงเศรษฐกิจเช่นกัน เมื่อยอดเกินดุลสูงขึ้น ก็แปลว่ามีการนำเข้าจากต่างประเทศน้อยลง ซึ่งอาจส่งผลให้เศรษฐกิจของประเทศที่มีเกินดุลชะลอตัวลง โดยเฉพาะประเทศที่เข้าสู่โหมดการเติบโตช้าลง เช่น ประเทศพัฒนาแล้ว การเปลี่ยนแปลงเล็กน้อยในยอดเกินดุลก็ส่งผลต่อ GDP มากขึ้น การแก้ไขปัญหานี้มีสองแนวทาง คือ การใช้มาตรการกีดกันทางการค้า เช่น การขึ้นภาษีศุลกากร และการปรับอัตราแลกเปลี่ยน ซึ่งในช่วงนี้ การหยุดยิงสงครามภาษีระหว่างจีนและสหรัฐฯ ชั่วคราว ทำให้การแข็งค่าของหยวนเป็นทางเลือกที่ดีในการลดความขัดแย้งทางการค้าและลดภาระงบประมาณของรัฐบาล

แม้ว่าการที่หยวนแข็งค่า จะมีข้อดีหลายด้าน แต่ก็มีหลักการสำคัญคือ การแข็งค่าควรเป็นไปอย่างเสถียรและเป็นระเบียบ ไม่ควรเร่งรีบเกินไป ช่วงที่ผ่านมา การแข็งค่าของหยวนในรอบเดือนนี้ ค่อนข้างรวดเร็ว ซึ่งก็เป็นผลจากเป้าการเติบโตทางเศรษฐกิจในปีนี้ ที่คาดว่าจะอยู่ที่ประมาณ 5.2% ซึ่งใกล้เคียงกับเป้าหมายทั้งปีที่ประมาณ 5% การปล่อยให้หยวนแข็งค่าเล็กน้อยจึงเป็นการวางแผนล่วงหน้าสำหรับการเปลี่ยนแปลงทางเศรษฐกิจในปีหน้า เพื่อรอดูแนวโน้มตลาดและหาโอกาสเสี่ยงล่วงหน้า หากไม่ทำอะไร ก็ยังสามารถใช้ฐานสำรองเงินตราต่างประเทศขนาดใหญ่ของธนาคารกลางจีนควบคุมอัตราแลกเปลี่ยนได้ง่าย

ในปีหน้าผมเชื่อว่าอัตราแข็งค่าของหยวนจะชะลอลงอย่างชัดเจน เหตุผลก็ง่ายๆ ปัจจุบัน การเติบโตของ GDP ของจีนที่มาจากการส่งออกสุทธิ ก็เริ่มชะลอลงแล้ว แต่ยังคงสำคัญ หากหยวนแข็งค่าขึ้นเร็วเกินไป ก็จะทำให้การส่งออกลดลงอย่างรวดเร็ว ซึ่งจะส่งผลต่อเป้าหมายการเติบโตของเศรษฐกิจในปีหน้า

เมื่อเข้าใจเหตุผลระยะสั้นของการแข็งค่าของหยวนแล้ว เรามาดูว่าทำไม USDT ถึงมี negative premium สาเหตุหลักมี 3 ข้อ:

- ตลาดคริปโตยังคงซบเซา ขาดแหล่งลงทุนที่น่าสนใจ ทำให้นักลงทุนปรับสมดุลพอร์ตใหม่

- ช่วงปลายปี ธุรกิจที่ทำการค้าระหว่างประเทศมักมีการแลกเปลี่ยนเงินตราเป็นจำนวนมาก ความต้องการแลก USD เป็น RMB จึงเพิ่มขึ้น โดยในตลาดในประเทศ การแลกเปลี่ยนเงินหยวนมีข้อจำกัดสูง ทำให้เจ้าของธุรกิจขนาดกลางและเล็กที่ทำการค้าระหว่างประเทศเลือกใช้ USDT เพื่อแลกเปลี่ยนเงินตรา ซึ่งช่วยหลีกเลี่ยงข้อจำกัดด้านโควต้าการแลกเปลี่ยน และสะดวกและต้นทุนต่ำกว่า

- รัฐบาลจีนเริ่มเข้มงวดนโยบายเกี่ยวกับ stablecoin มากขึ้น ซึ่งเพิ่มความเสี่ยงในการลงทุนในคริปโต ทำให้เกิดความต้องการหลีกเลี่ยงความเสี่ยง

โดยสรุป ผมเชื่อว่า USDT ที่มี negative premium จะไม่อยู่ในสภาพนี้นานนัก สถานการณ์นี้เป็นผลจากความต้องการและอุปทานในระยะสั้นมากกว่า แต่ในระยะกลางถึงยาว การแข็งค่าของหยวน ก็จะทำให้ผู้ลงทุนในหยวนต้องรับความเสี่ยงจากอัตราแลกเปลี่ยนไปด้วย

ควรเปลี่ยน stablecoin ดอลลาร์เป็นหยวนไหม

เมื่อหยวนเข้าสู่ช่วงการแข็งค่า แล้วเราควรเปลี่ยน stablecoin ดอลลาร์เป็นหยวนเพื่อหลีกเลี่ยงความเสี่ยงจากอัตราแลกเปลี่ยนไหม ผมมองว่า ยกเว้นพอร์ตของคุณมีสัดส่วน USDT สูงมาก ควรปรับลดลงบ้าง แต่ถ้าสัดส่วนยังไม่มาก ก็ยังเก็บไว้ได้ เหตุผลมี 3 ข้อ:

1. ความเสี่ยงจาก negative premium ของ USDT ในระยะสั้น: จากที่วิเคราะห์ไปแล้ว ผมมองว่า negative premium ของ USDT เป็นผลจากปัจจัยชั่วคราว ไม่ใช่ความเสี่ยงเชิงโครงสร้าง หากเปลี่ยนเร็วเกินไป อาจเจอความเสียหายจากอัตราแลกเปลี่ยนได้ ดังนั้น หากจะปรับพอร์ต ควรรอให้ค่าเฉลี่ย negative premium กลับสู่ปกติ แล้วค่อยทำ

2. ค่าเสียโอกาส: ถึงแม้ภาพรวมเศรษฐกิจจีนจะยังแข็งแรง แต่ก็ยังเผชิญความท้าทาย เช่น การลดลงของราคาที่อยู่อาศัย ซึ่งส่งผลต่อความมั่งคั่งของทั้งระบบ การนโยบายเศรษฐกิจจึงเน้นที่ความเสถียร การแก้หนี้ การปรับโครงสร้างอุตสาหกรรม และการกระจายรายได้ ซึ่งเป็นกลยุทธ์ที่สมจริง แม้ตลาดหุ้นจีนจะปรับตัวขึ้น ก็เป็นเพียงการฟื้นตัวของมูลค่า หรือการเก็งกำไร ไม่ใช่สัญญาณบวกระยะยาว ในขณะเดียวกัน อัตราดอกเบี้ยพันธบัตรหยวนก็ลดลง ทำให้ต้นทุนโอกาสสูงขึ้น การถือ stablecoin จึงมีความคล่องตัวมากกว่า และสามารถปรับพอร์ตการลงทุนทั่วโลกได้ดี โดยเฉพาะในช่วงที่สหรัฐฯ เข้าสู่รอบลดดอกเบี้ย ซึ่งสภาพคล่องในตลาดสูง

3. ความไม่แน่นอนของการแข็งค่าของหยวน: สงครามภาษีระหว่างจีนและสหรัฐฯ ไม่ได้จบลงอย่างถาวร เป็นเพียงหยุดชั่วคราว สหรัฐฯ ยังไม่สามารถตอบโต้ในระยะสั้น เช่น การใช้เทคโนโลยีล้ำสมัย หรือการเลือกตั้งกลางเทอม ซึ่งอาจทำให้เกิดความขัดแย้งใหม่ได้ในอนาคต การเจรจาและความสัมพันธ์ทางการค้าระหว่างสองประเทศยังไม่แน่นอน ซึ่งอาจส่งผลต่ออัตราแลกเปลี่ยนในอนาคต

จะ hedge อัตราแลกเปลี่ยนบนบล็อกเชนอย่างไร?

แล้วจะทำอย่างไรเพื่อ hedge ความเสี่ยงจากอัตราแลกเปลี่ยนบนบล็อกเชน? แน่นอนว่า หนึ่งในวิธีที่ง่ายที่สุดคือ การใช้ derivatives อัตราแลกเปลี่ยน แต่ในสภาพแวดล้อมบนบล็อกเชน การทำเช่นนี้ค่อนข้างยาก ปีที่แล้ว ผมเคยวางแผนสร้างแพลตฟอร์ม derivative แบบ decentralized เพื่อรองรับความต้องการนี้ แต่ผลการวิจัยพบว่า โครงสร้างตลาดยังไม่พร้อม เช่น DYDX ที่มีฟังก์ชัน Foreign Derivatives ก็ยังมีสภาพคล่องต่ำมาก ซึ่งเป็นผลมาจากแรงกดดันด้านกฎระเบียบ เพราะกฎระเบียบด้านอัตราแลกเปลี่ยนเป็นเรื่องสำคัญของหลายประเทศ เช่น เกาหลีใต้ จีน ฯลฯ ซึ่งกลุ่มนักลงทุนที่ต้องการ hedge ก็เป็นกลุ่มเดียวกันนี้ ทำให้ความท้าทายสูงขึ้น

แต่ก็ไม่ได้หมายความว่าจะไม่มีทางแก้ไข ผมมองว่า ควรให้ความสนใจกับสินทรัพย์ 3 กลุ่มนี้:

-

Stablecoin ของฮ่องกง ญี่ปุ่น เกาหลี: ช่วงกลางปี หลังสหรัฐฯ ผ่านกฎหมายเกี่ยวกับ stablecoin หลายประเทศก็เริ่มออก stablecoin ของตัวเอง ซึ่งความพิเศษของฮ่องกงและประเทศในเอเชียตะวันออกเฉียงเหนือ คือ การที่อุตสาหกรรมในประเทศมีความเชื่อมโยงกัน ทำให้แนวโน้มอัตราแลกเปลี่ยนของประเทศเหล่านี้มีแนวโน้มไปในทิศทางเดียวกัน การลงทุนใน stablecoin กลุ่มนี้จึงช่วยลดความเสี่ยงจากการแข็งค่าของหยวนได้ในระดับหนึ่ง แต่ช่วงนี้หลายประเทศก็เริ่มกังวลเรื่องกฎระเบียบ จึงยังไม่เปิดกว้าง ควรติดตามและรอให้มีผลิตภัณฑ์ที่พร้อมก่อน

-

ทองคำบนบล็อกเชน (RWA): ราคาทองคำในช่วงไม่กี่ปีที่ผ่านมา พุ่งสูงมาก จากความไม่แน่นอนทางภูมิรัฐศาสตร์และการคาดการณ์เงินเฟ้อที่ลดค่าเงินดอลลาร์ ทำให้ทองคำเป็นสินทรัพย์ที่น่าสนใจสำหรับการลงทุนบนบล็อกเชน เช่น Tether Gold, Pax Gold ซึ่งง่ายต่อการซื้อขายและมีสภาพคล่อง แต่ก็ยังมีคำถามเรื่องฟองสบู่ของทองคำอยู่เสมอ จากความผันผวนของราคาทองในช่วงนี้ ก็แสดงให้เห็นว่า ตลาดทองคำบนบล็อกเชนอยู่ในช่วงเปราะบาง นักลงทุนที่มีความเสี่ยงต่ำ ควรพิจารณาอย่างรอบคอบ

-

Stablecoin ของยูโร: ผมมองว่าเป็นกลุ่มที่น่าสนใจที่สุด เพราะ EURC ของ Circle มีปริมาณการออกที่มากและสภาพคล่องดี อีกทั้งความผันผวนของอัตราแลกเปลี่ยน EUR/THB น้อยกว่าดอลลาร์ เหตุผลคือ สินค้าส่งออกของจีนที่สำคัญที่สุด 3 อันดับ คือ อาเซียน สหภาพยุโรป และสหรัฐฯ ซึ่งในกลุ่มนี้ สหภาพยุโรปและอาเซียนเป็นกลุ่มที่มีความเชื่อมโยงทางเศรษฐกิจสูง การส่งออกของจีนไปยุโรปและอาเซียนก็มีสัดส่วนสูง การเปลี่ยนแปลงในอัตราแลกเปลี่ยน EUR/THB จึงมีผลต่อความสามารถในการแข่งขันของจีนในตลาดยุโรปและอาเซียน

ในด้านความเสี่ยงด้านอัตราแลกเปลี่ยนกับยุโรป ก็มีความท้าทายเช่นกัน เนื่องจากยุโรปเป็นกลุ่มประเทศที่พัฒนาแล้ว การผลิตในอุตสาหกรรมหลัก เช่น ยานยนต์ ก็ได้รับผลกระทบจากการปรับตัวของจีน เช่น การเปลี่ยนแปลงโครงสร้างอุตสาหกรรม การลดต้นทุน การปรับปรุงเทคโนโลยี ซึ่งส่งผลต่อกำไรและรายได้ของบริษัทในยุโรป การลดลงของกำไรและรายได้ ก็จะส่งผลต่อรายได้ภาษีและการจ่ายค่าจ้าง ซึ่งอาจทำให้รายได้ของประชาชนลดลง และส่งผลต่อการบริโภคในประเทศ

อย่างไรก็ตาม การรักษาอัตราแลกเปลี่ยน EUR/THB ให้อยู่ในระดับต่ำ ก็เป็นกลยุทธ์หนึ่งที่ช่วยสนับสนุนการค้าระหว่างจีนและยุโรป และช่วยให้จีนสามารถรักษาความสามารถในการแข่งขันในตลาดยุโรปได้ดีขึ้น

สุดท้าย การ hedge อัตราแลกเปลี่ยนกับยุโรป ควรพิจารณาเรื่องความเสี่ยงด้านการเมืองและกฎระเบียบ ซึ่งยุโรปเป็นกลุ่มประเทศที่มีความแตกต่างกันในด้านนโยบายและกฎระเบียบ การเจรจาและความร่วมมือในระดับยุโรปจึงเป็นเรื่องที่ซับซ้อน ควรติดตามและปรับกลยุทธ์ตามสถานการณ์

โดยสรุป การใช้กลยุทธ์ hedge อัตราแลกเปลี่ยนบนบล็อกเชน ควรเน้นที่การลงทุนใน stablecoin ของกลุ่มประเทศที่มีความเชื่อมโยงทางเศรษฐกิจและการเมืองสูง เช่น ฮ่องกง ญี่ปุ่น เกาหลี รวมถึงทองคำบนบล็อกเชน และ stablecoin ของยูโร เพื่อสร้างความสมดุลและลดความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน

btc.bar.articles

77% ของการถือครอง Bitcoin ของบริษัทอยู่ในสถานะขาดทุนในปัจจุบัน ข้อมูลแสดง - U.Today

ราคาบิทคอยน์ลดลง 46.5% จากจุดสูงสุดในเดือนตุลาคม 2025 ส่งผลกระทบต่อบริษัทคลังเก็บคริปโต โดยรายงานว่า 77% อยู่ในสถานะขาดทุน ที่น่าสนใจคือ บริษัทกลยุทธ์ของ Michael Saylor กำลังเผชิญกับขาดทุนที่ยังไม่เกิดขึ้นจริงอย่างมีนัยสำคัญ เนื่องจากบิทคอยน์ซื้อขายต่ำกว่าต้นทุนการซื้อของมัน

UToday16 นาที ที่แล้ว

ETH 15 นาทีร่วง 0.92%:ข้อมูลมหภาคเป็นลบและการสนับสนุนพังทลายร่วมกันกดดันราค

2026-03-08 11:00 ถึง 2026-03-08 11:15 (UTC),ETH ในช่วง 1952.51 ถึง 1974.42 USDT มีความผันผวนสูงสุด 1.11% ในที่สุดในช่วง 15 นาที ผลตอบแทนอยู่ที่ -0.92% ปริมาณการซื้อขายในช่วงเวลานี้เพิ่มขึ้นอย่างรวดเร็ว จำนวนที่อยู่ที่ใช้งานบนเชนเพิ่มขึ้น กระตุ้นความสนใจของตลาด ความผันผวนระยะสั้นในตลาดเพิ่มขึ้นอย่างเห็นได้ชัด

แรงผลักดันหลักของการเปลี่ยนแปลงนี้คือข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐในเดือนกุมภาพันธ์ที่ต่ำกว่าคาดการณ์ อัตราการว่างงานเพิ่มขึ้นเป็น 4.2% กระตุ้นอารมณ์ความกลัวในระดับโลก เงินทุนไหลเข้าสู่สินทรัพย์ในดอลลาร์ สหรัฐ ตลาดหุ้นอเมริกาเป็นหลัก

GateNews35 นาที ที่แล้ว

ดัชนีความกลัวและความโลภในตลาดคริปโตเคอร์เรนซีลดลงสู่ระดับ "กลัวอย่างสุดขีด"

ดัชนีความกลัวและความโลภของคริปโต (Crypto Fear and Greed Index) – หนึ่งในมาตรวัดที่ได้รับความนิยมที่สุดในการประเมินอารมณ์ของนักลงทุนคริปโต – ได้ลดลงกลับสู่ระดับ “ความกลัวสุดขีด” หลังจากมีสัญญาณฟื้นตัวเล็กน้อยในวันพุธที่ผ่านมา

อ้างอิงข้อมูลจาก CoinMarketCap, ดัชนีนี้

TapChiBitcoin46 นาที ที่แล้ว

ตลาด Stablecoin แสดงผลการดำเนินงานที่มั่นคงในช่วงสุดสัปดาห์

ตลาด stablecoin มีมูลค่ารวม 318.51 พันล้านดอลลาร์ โดย Tether เป็นผู้นำที่ 183.97 พันล้านดอลลาร์ ตามด้วย USDC และ Ethena USDe ความนิยมที่เพิ่มขึ้นยังคงดำเนินต่อไปแม้จะมีความผันผวนของตลาด โดยมีผลการดำเนินงานที่เสถียรในกลุ่ม stablecoin ชั้นนำ

BlockChainReporter48 นาที ที่แล้ว

ความขัดแย้งระดับโลกกระตุ้นให้ตลาดคริปโต $2B ขายออก

ผ่านไปประมาณหนึ่งสัปดาห์นับตั้งแต่สงครามระหว่างสหรัฐอเมริกาและอิสราเอลกับอิหร่าน และภัยพิบัติที่มนุษย์สร้างขึ้นนี้ได้สร้างความเสียหายอย่างรุนแรงในตลาดทั่วโลก

หลังจากความตึงเครียดระดับนานาชาติครั้งนี้ ตลาดน้ำมัน ก๊าซธรรมชาติ สกุลเงิน และคริปโตเคอร์เรนซีเผชิญกับการขาดทุนครั้งใหญ่ โดยบางส่วน

TodayqNews1 ชั่วโมง ที่แล้ว

บิทคอยน์แตะระดับขายมากที่สุดในรอบ 11 ปี ความรู้สึกเปลี่ยนแปลงอย่างรุนแรงขณะราคาบิทคอยน์ผันผวน

บิทคอยน์แตะระดับขายมากที่สุดในรอบ 11 ปี

ความรู้สึกเปลี่ยนแปลงอย่างรวดเร็วขณะที่ราคาบิทคอยน์ผันผวน

มูลค่าบิทคอยน์พุ่งขึ้นเกิน 70,000 ดอลลาร์ แล้วลดลงภายในไม่กี่วัน

ความรู้สึกว่าตลาดคริปโตจะฟื้นตัวและเห็น BTC พุ่งไปสู่เป้าหมายที่สูงขึ้นเมื่อวานนี้ เนื่องจาก BTC

CryptoNewsLand1 ชั่วโมง ที่แล้ว