ผู้เขียน: เหอ Huiwen แหล่งที่มา: Huarenjiewen

เนื่องจากมูลค่าหุ้นในตลาดหุ้นสหรัฐยังคงอยู่ในระดับสูงอย่างต่อเนื่อง การถกเถียงเกี่ยวกับว่าตลาดได้เข้าสู่ช่วงฟองสบู่หรือไม่ก็รุนแรงขึ้นเรื่อยๆ แม้ผลประกอบการของบริษัทจะแข็งแกร่ง แต่ผู้บริหารของวอลล์สตรีทก็เริ่มเตือนถึงความเสี่ยงของการปรับตัวลงที่อาจเกิดขึ้น

ตามรายงานของ Chase Wind Trading Platform กลุ่มธนาคาร UBS ได้เสนอกรอบการวิเคราะห์ประกอบด้วย 7 ตัวชี้วัด สรุปได้ว่าตลาดในปัจจุบันอยู่ในระยะเริ่มต้นของฟองสบู่ที่อาจเกิดขึ้น แต่ยังไม่ถึงจุดสูงสุดที่อันตราย

พวกเขาชี้ให้เห็นว่า อัตราส่วนราคาต่อกำไรของหุ้นเทคโนโลยีเมื่อเทียบกับตลาดโดยรวมอยู่ในระดับใกล้เคียงกับระดับปกติ การปรับปรุงและแนวโน้มการเติบโตของกำไรดีขึ้น วงจรการลงทุนด้านทุนก็อยู่ในช่วงเริ่มต้น สุดท้าย สิ่งสำคัญคือ ตลาดในปัจจุบันยังไม่แสดงสัญญาณของความเหลื่อมล้ำที่เคยเกิดขึ้นในจุดสูงสุดของฟองสบู่ในประวัติศาสตร์

UBS สรุปว่า หากจะพูดว่ามีฟองสบู่ ก็อาจจะอยู่ที่อัตรากำไรสูงของบริษัทยักษ์ใหญ่เทคโนโลยี เนื่องจากความเข้มข้นของทุนในอุตสาหกรรมและการแข่งขันที่เพิ่มขึ้น อัตรากำไรสูงนี้อาจเผชิญแรงกดดันในอนาคต แต่ในปัจจุบัน ตลาดยังห่างไกลจากจุดอันตรายที่แท้จริง

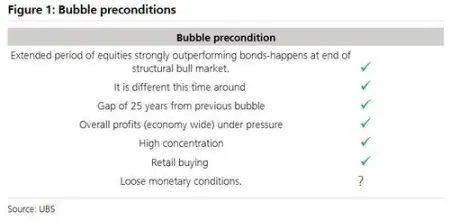

7 เงื่อนไขเบื้องต้นของการเกิดฟองสบู่

นักกลยุทธ์หุ้นของ UBS Andrew Garthwaite และทีมงานในรายงานได้เสนอว่า การเกิดฟองสบู่ในตลาดมักต้องผ่านเงื่อนไข 7 ประการ หากอัตราดอกเบี้ยของเฟดเป็นไปตามที่ UBS คาดการณ์ไว้ ก็จะทำให้เงื่อนไขทั้ง 7 ถูกกระตุ้นขึ้น

- ทัศนคติซื้อเมื่อราคาต่ำ: ในช่วง 10 ปีที่ผ่านมา ผลตอบแทนเฉลี่ยต่อปีของหุ้นเทียบกับพันธบัตรสูงถึง 14% ซึ่งเกินกว่าระดับ 5% ที่เป็นเกณฑ์สำหรับการเกิดทัศนคติแบบนี้

- เรื่องราว “คราวนี้ไม่เหมือนเดิม”: การเกิดขึ้นของ AI สร้างเรื่องราวเทคโนโลยีใหม่ที่แข็งแกร่ง

- ความแตกต่างของรุ่น: ห่างจากฟองสบู่เทคโนโลยีในปี 1998 ประมาณ 25 ปี นักลงทุนรุ่นใหม่จึงเชื่อว่า “คราวนี้ไม่เหมือนเดิม”

- กำไรโดยรวมอยู่ภายใต้แรงกดดัน: หากไม่นับ 10 บริษัทมูลค่าสูงสุดในสหรัฐฯ กำไรต่อหุ้น (EPS) ใน 12 เดือนข้างหน้าของบริษัทอื่นๆ ก็แทบจะไม่เติบโต ซึ่งคล้ายกับช่วงฟองสบู่ดอทคอม

- ความเข้มข้นสูง: มูลค่าตลาดและรายได้ของหุ้นในสหรัฐฯ อยู่ในระดับสูงสุดในประวัติศาสตร์

- นักลงทุนรายย่อยเข้ามาอย่างกระตือรือร้น: ในสหรัฐฯ อินเดีย เกาหลีใต้ และพื้นที่อื่นๆ การซื้อขายของนักลงทุนรายย่อยเพิ่มขึ้นอย่างมีนัยสำคัญ

- สิ่งแวดล้อมทางการเงินผ่อนคลาย: สภาพทางการเงินในปัจจุบันผ่อนคลายอยู่แล้ว หากเฟดลดดอกเบี้ยตามคาด ก็จะยิ่งทำให้สภาพคล่องทางการเงินผ่อนคลายมากขึ้น

สัญญาณสามประการของจุดสูงสุดของฟองสบู่

แม้ว่าเงื่อนไขของฟองสบู่จะเริ่มปรากฏขึ้น แต่ UBS เชื่อว่าตลาดยังห่างไกลจากจุดสูงสุดที่แท้จริง รายงานวิเคราะห์สัญญาณสำคัญที่บ่งชี้ว่าตลาดอาจถึงจุดสูงสุดจากมิติของการประเมินมูลค่า ตัวกระตุ้นระยะยาว และตัวกระตุ้นระยะสั้น

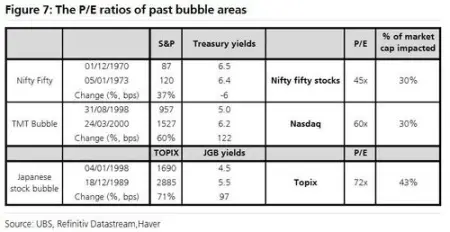

- การประเมินมูลค่าสูงเกินไปอย่างชัดเจน: ฟองสบู่ในประวัติศาสตร์มักมาพร้อมกับมูลค่าที่สุดขีด เช่น ในช่วงฟองสบู่ก่อนหน้านี้ บริษัทที่มีมูลค่ามากกว่า 30% ของตลาดจะมีอัตราส่วนราคาต่อกำไร (PE) อยู่ในช่วง 45-73 เท่า ขณะที่ PE ของกลุ่มบริษัทยักษ์ใหญ่เทคโนโลยี 7 ราย (Mag 6) อยู่ที่ประมาณ 35 เท่า นอกจากนี้ ส่วนต่างของผลตอบแทนความเสี่ยงของหุ้น (ERP) ก็ยังไม่ลดลงไปอยู่ในระดับต่ำสุดราว 1% ซึ่งเป็นระดับต่ำสุดในปี 2000 หรือปี 1929

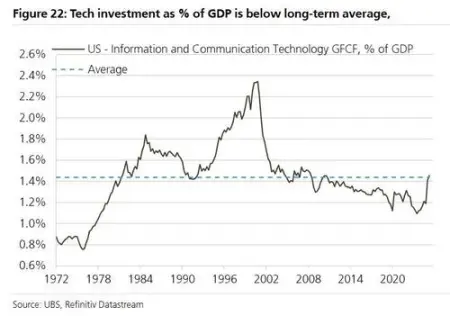

- ตัวกระตุ้นระยะยาวของจุดสูงสุด: รายงานชี้ให้เห็นว่า ตัวชี้วัดระยะยาวหลายตัวก็ยังไม่แสดงสัญญาณของการสิ้นสุด เช่น การลงทุนด้านเทคโนโลยีสารสนเทศและการสื่อสาร (ICT) ซึ่งเป็นสัดส่วนของ GDP ยังต่ำกว่าระดับปี 2000 อย่างชัดเจน ยังไม่มีการลงทุนเกินความจำเป็นอย่างเห็นได้ชัด

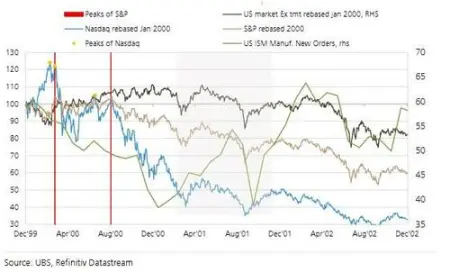

นอกจากนี้ หนี้สินของบริษัทยักษ์ใหญ่เทคโนโลยีก็อยู่ในระดับที่ดีกว่าช่วงฟองสบู่ดอทคอม และความกว้างของตลาดก็ไม่ได้แย่ลงเท่ากับในปี 1999 ซึ่งในขณะนั้น ดัชนี Nasdaq เกือบจะเพิ่มเป็นสองเท่า แต่จำนวนหุ้นที่ร่วงลงก็เกือบสองเท่าของหุ้นที่ขึ้น

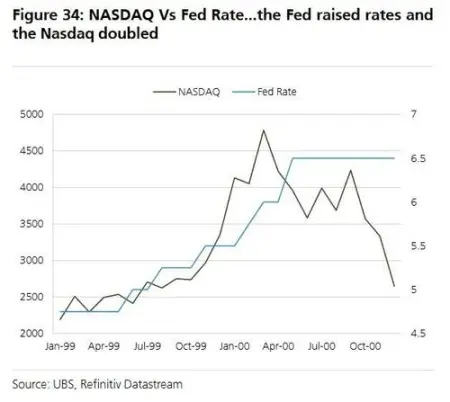

- ตัวกระตุ้นระยะสั้นของจุดสูงสุด: ในมุมมองระยะสั้น ตลาดก็ยังไม่มีสัญญาณเร่งด่วนของการสิ้นสุด เช่น ยังไม่มีดีลควบรวมกิจการขนาดใหญ่ที่เป็นลักษณะเด่นในปี 2000 เช่น Vodafone / Mannesmann หรือ AOL / Time Warner นอกจากนี้ นโยบายของเฟดก็ยังไม่เข้มงวดพอที่จะกระตุ้นให้ตลาดล่มสลาย ประสบการณ์ในอดีตแสดงให้เห็นว่า ตลาดจะถึงจุดสูงสุดก็ต่อเมื่ออัตราดอกเบี้ยสูงใกล้เคียงกับอัตราการเติบโตของ GDP (คาดว่าในปี 2026 อยู่ที่ 5.2%)

บทเรียนจากยุคหลัง TMT

UBS ได้ทบทวนประสบการณ์หลังจากฟองสบู่เทคโนโลยี สื่อ และโทรคมนาคม (TMT) ในปี 2000 เพื่อให้คำแนะนำแก่นักลงทุน ประการแรก หลังจากฟองสบู่แตก ผลกระทบอาจไหลไปยังภาคอื่นๆ โดยในช่วงแรกของการขายเทขาย หุ้นที่ไม่ใช่กลุ่ม TMT ก็อาจขึ้นไปได้บ้าง ประการที่สอง ตลาดอาจเกิด “เสียงสะท้อน” หรือรูปแบบดับเบิลท็อป สุดท้ายคือ “แนวคิดถูกแต่ราคาผิด” ตัวอย่างเช่น หุ้นไมโครซอฟท์ อเมซอน และแอปเปิล ที่ร่วงลง 65-94% จากจุดสูงสุด และใช้เวลาระหว่าง 5 ถึง 17 ปีในการฟื้นฟูมูลค่ากลับคืนมา

รายงานยังเน้นว่า ผู้ชนะในห่วงโซ่คุณค่าอาจไม่ใช่ผู้สร้างโครงสร้างพื้นฐาน แต่เป็นผู้ที่สามารถใช้เทคโนโลยีใหม่สร้างนวัตกรรมที่เปลี่ยนแปลงตลาดหรือพัฒนาซอฟต์แวร์สำคัญได้