Autor: Frank, MSX Forschungsinstitut

Früher beim Handel mit US-Aktien, konnte man nur nachts nicht schlafen, wird man in Zukunft auch tagsüber nicht mehr schlafen können?

Wenn der Crypto-Markt sich früh an den 7×24- und niemals-schlafenden Rhythmus gewöhnt hat, kann die Nasdaq, die im Herzen des TradFi steht, endlich nicht mehr stillhalten.

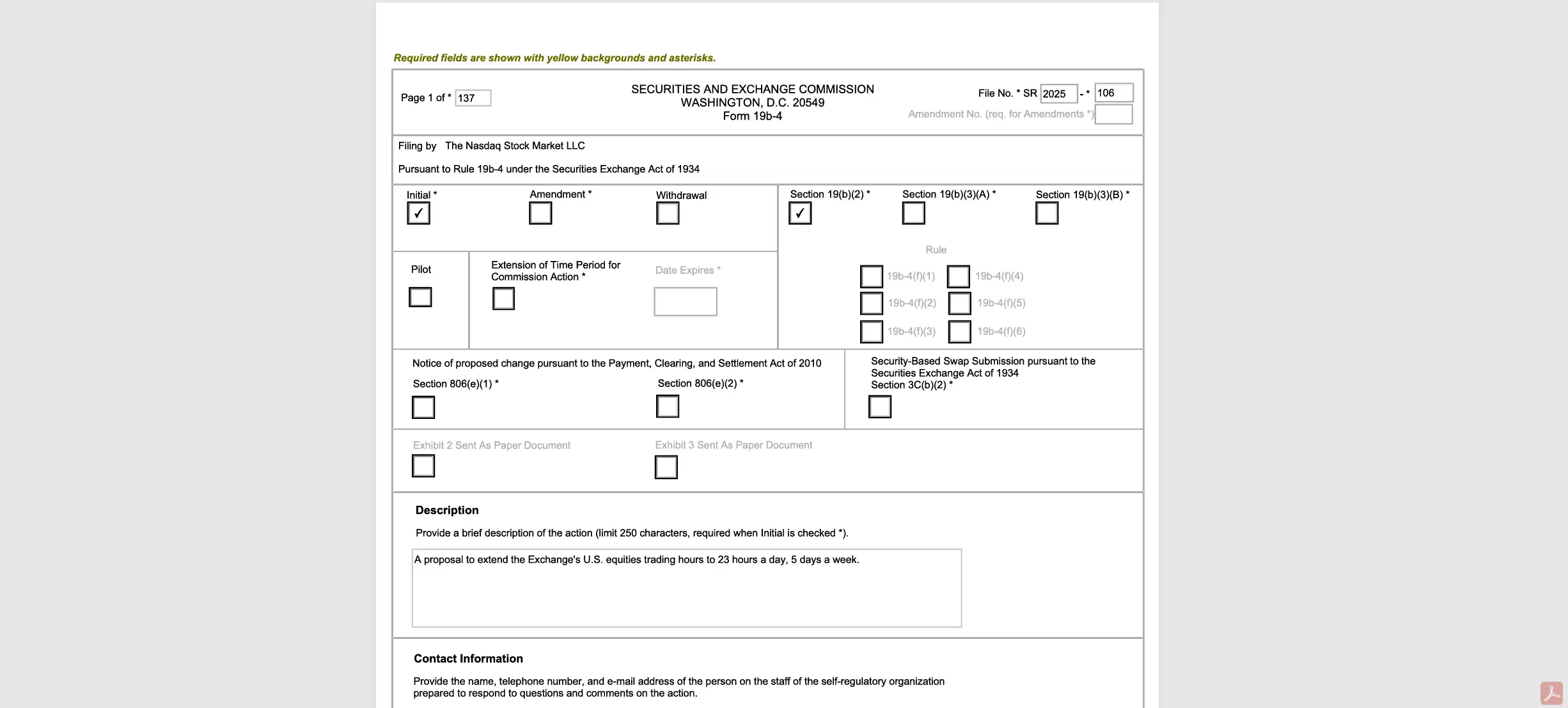

Am 15. Dezember reichte die Nasdaq offiziell Unterlagen bei der US-Börsenaufsicht SEC ein, um die Handelszeiten von derzeit 5 Tage die Woche, 16 Stunden täglich (Pre-Market / Marktzeit / After-Hours) auf 5 Tage die Woche, 23 Stunden täglich (Tag / Nacht) zu verlängern.

Wenn dies genehmigt wird, wird der US-Aktienhandel von Sonntagabend 21:00 Uhr bis Freitagabend 20:00 Uhr laufen, mit nur einer einstündigen Handelsunterbrechung (20:00-21:00), wobei die offizielle Begründung lautet: „Um den wachsenden Bedürfnissen asiatischer und europäischer Investoren gerecht zu werden, damit sie auch außerhalb der traditionellen Zeiten handeln können.“

Doch bei genauerer Betrachtung zeigt sich, dass die dahinterstehende Logik weit mehr ist, die Nasdaq testet offensichtlich die Grenzen der zukünftigen Tokenisierung von Aktien (Tokenization) und führt einen extremen Stresstest durch. Wir haben allmählich eine fortlaufende Zeitleiste zusammengestellt:

Die Nasdaq und die US-Finanzmärkte bereiten sich auf ein „nicht schließendes Finanzsystem“ vor.

1. Von 5×16 auf 5×23: Das letzte Stündchen, das die Grenzen des TradFi herausfordert

Auf den ersten Blick ist das nur eine Verlängerung der Handelszeiten, doch aus Sicht der verschiedenen Akteure im TradFi-System bringt dieser Schritt die technische Belastbarkeit und Kooperationsfähigkeit der bestehenden Finanzinfrastruktur an physische Grenzen.

Es ist allgemein bekannt, dass der Aktienhandel im TradFi-System ein präzise aufeinander abgestimmtes Zahnradwerk ist. Neben der Nasdaq sind auch Broker, Clearingstellen, Regulierungsbehörden und sogar die börsennotierten Unternehmen beteiligt, was bedeutet, dass für die Unterstützung des 23-Stunden-Handels alle Marktteilnehmer intensiv kommunizieren und alle Prozesse rund um Clearing, Abwicklung und Kooperationssysteme tiefgreifend umgestaltet werden müssen:

- Broker und Makler müssen Kundenservice, Risikomanagement und Handelssysteme rund um die Uhr betreiben, was die Betriebskosten und Personalaufwände erheblich erhöht;

- Die Clearingstelle (DTCC) muss die Handelsabdeckung und das Clearing- und Abwicklungssystem synchron aufrüsten, um die Servicezeiten bis 4 Uhr morgens zu verlängern, um den neuen „Nacht-Next-Day-Settlement“-Regeln (Handel 21:00-24:00, Abwicklung am nächsten Tag) zu entsprechen;

- Die börsennotierten Unternehmen müssen den Rhythmus ihrer Finanzberichte oder wichtiger Mitteilungen neu abstimmen, Investorenbeziehungen und Marktteilnehmer müssen sich allmählich an die neue Realität gewöhnen, dass „wichtige Informationen außerhalb der traditionellen Zeiten vom Markt sofort bewertet werden“;

Natürlich, für uns in der Ost-8-Zeitzone bedeutet das, dass bisher US-Aktien hauptsächlich spät in der Nacht oder im Morgengrauen gehandelt wurden. Das zukünftige Modell von 5 Tage × 23 Stunden ermöglicht es, ohne nächtliches Warten in Echtzeit teilzunehmen – ein großer Vorteil. Doch es wirft auch eine tiefgründige Frage auf: Wenn die Reform bereits beschlossen ist, warum nicht gleich 7×24 umsetzen, anstatt diese peinliche Stunde zu belassen?

Laut offentlichen Angaben der Nasdaq wird die eine Stunde hauptsächlich für Systemwartung, Tests und Abrechnungen genutzt. Das offenbart die Achillesferse der traditionellen Finanzarchitektur: Unter dem bestehenden zentralisierten Clearing- und Abwicklungssystem (basierend auf DTCC, Broker und Banken) ist eine physische Stillstandszeit notwendig, um Datenbatch-Verarbeitung, Tagesabschlussabgleich und Margin-Abrechnung durchzuführen.

Ähnlich wie Bankfilialen nach Geschäftsschluss noch Konten abgleichen, ist diese Stunde auch eine Art „Fehlerkorridorr“ in der realen Welt. Obwohl sie enorme Personal- und Systemwartungskosten verursacht, bietet sie gleichzeitig einen Puffer für System-Upgrades, Synchronisation der Abwicklung, Fehlerisolierung und Risikomanagement.

Doch im Vergleich zu früher ist die verbleibende Stunde in Zukunft für die gesamte TradFi-Branche eine nahezu unerbittliche Belastungsprobe, eine extreme Stresstest-Situation.

Im Gegensatz dazu basiert die Blockchain-gestützte Crypto- und tokenisierte Vermögenswerte auf verteilten Ledgern und Smart Contracts, die von Natur aus 7×24×365 Transaktionen ermöglichen. Es gibt keinen Schluss, keinen Stillstand, keine Notwendigkeit, Prozesse in ein festes Tagesabschlussfenster zu quetschen.

Das erklärt, warum die Nasdaq sich bemüht, Grenzen zu verschieben – nicht, weil sie plötzlich die „Rücksichtnahme“ auf asiatische Nutzer entdeckt hat, sondern weil die Rahmenbedingungen es erfordern: Mit der zunehmenden Verschmelzung der 7×24 Crypto-Märkte mit den traditionellen Finanzmärkten steigt die Nachfrage nach grenzüberschreitender, längerer Liquidität und globaler Kapitalmobilität.

Man kann sagen, nach 2025 ist die Tokenisierung längst auf der Zielgeraden. Akteure wie die Nasdaq haben bereits im Hintergrund vorgesorgt (siehe „Nasdaq tritt aufs Gaspedal: Von ‚Suppen trinken‘ zu ‚Fleisch essen‘ – Ist die US-Aktien-Tokenisierung im entscheidenden Endspiel?“). Aus dieser Perspektive ist das 23-Stunden-Handelssystem keine isolierte Regeländerung „mehr Handelsstunden“, sondern eine systemische Übergangsphase, die den Weg für Aktien-Tokenisierung, On-Chain-Abwicklung und ein globales 7×24-Asset-Netzwerk ebnet:

Ohne die bestehende Wertpapiergesetzgebung und das nationale Marktsystem (NMS zu erhalten), wird die Handelsordnung, Infrastruktur und das Verhalten der Akteure schrittweise auf eine „Annäherung an die Chain“ getrimmt – um spätere, radikalere Ziele (kontinuierlicher Handel, kürzere Abrechnungszyklen, On-Chain-Abwicklung und Tokenisierung) vorzubereiten.

Stellen wir uns vor, die SEC genehmigt, das 23-Stunden-Handelssystem in Betrieb zu nehmen und es allmählich zur Norm wird. Die Marktteilnehmer werden ihre Geduld und Abhängigkeit von „sofortigem Handel und sofortiger Preisfindung“ erhöhen. Dann ist der echte 7×24-Endzustand nicht mehr weit.

Mit der offiziellen Einführung tokenisierter US-Aktien wird das globale Finanzsystem nahtlos in eine Zukunft übergehen, in der „niemals geschlossen“ gilt.

2. Welche tiefgreifenden Auswirkungen wird das haben?

Objektiv betrachtet, könnte das „5×23“-Modell eine strukturelle Erschütterung für das globale TradFi-Ökosystem sein.

Zeitlich gesehen erweitert es die Grenzen des Handels erheblich, was insbesondere für grenzüberschreitende Investoren, vor allem in Asien, einen echten Vorteil darstellt. Doch auf mikrostruktureller Ebene bringt es auch neue Unsicherheiten bei Liquiditätsverteilung, Risikotransmission und Preisbildung mit sich, die die „Nachhaltigkeit der globalen Liquidität“ gefährden könnten.

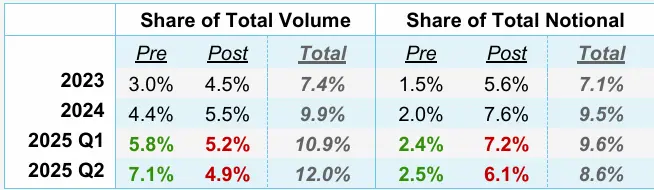

In den letzten Jahren hat die Aktivität außerhalb der regulären Handelszeiten (Pre-Market, After-Hours) in den US-Aktienmärkten deutlich zugenommen.

Daten der NYSE zeigen, dass im zweiten Quartal 2025 das Handelsvolumen außerhalb der regulären Zeiten 2 Milliarden Aktien überstieg, mit einem Volumen von 62 Milliarden US-Dollar, was 11,5 % des US-Aktienhandels in diesem Quartal entspricht und einen Rekord darstellt. Gleichzeitig steigen die Umsätze auf nächtlichen Handelsplattformen wie Blue Ocean, OTC Moon etc. kontinuierlich. Nachts zu handeln ist längst keine Randerscheinung mehr, sondern ein neuer, für große Investoren unverzichtbarer Markt.

Quelle: NYSE

Im Kern ist das eine konzentrierte Freisetzung der tatsächlichen Nachfrage nach US-Aktienhandel in der jeweiligen Zeitzone, insbesondere bei asiatischen Privatanlegern. Aus dieser Perspektive ist das, was die Nasdaq anstrebt, nicht nur die Schaffung neuer Nachfrage, sondern die Re-Integration der bisher außerhalb des regulierten Marktes, intransparenter Nachtmärkte, in das zentrale, regulierbare Handelssystem – um die verlorene Preisbildungsmacht zurückzuholen.

Das Problem ist jedoch: Das „5×23“-Handelssystem führt nicht zwangsläufig zu einer besseren Preisfindung. Es ist vielmehr eine Art zweischneidiges Schwert:

- Erstens die Fragmentierung und Verwässerung der Liquidität: Obwohl längere Handelszeiten theoretisch mehr grenzüberschreitende Gelder anziehen können, bedeutet es in der Praxis auch, dass begrenzte Nachfrage auf längere Zeit verteilt und fragmentiert wird. Besonders in den „Nacht“-Zeiten, die im „5×23“-Modell ohnehin geringes Handelsvolumen aufweisen, kann die Spanne größer werden, die Liquidität sinken, die Transaktionskosten steigen und die Volatilität zunehmen. In Zeiten dünner Liquidität sind größere Kursausschläge und Manipulationen leichter möglich.

- Zweitens die potenzielle Veränderung der Preisbildungsstrukturen: Wie bereits erwähnt, versucht die Nasdaq, durch das „5×23“-Modell Orders, die auf andere Plattformen wie Blue Ocean oder OTC Moon verteilt sind, wieder in das zentrale System zu holen. Für institutionelle Akteure bedeutet das jedoch nur, dass die Fragmentierung der Liquidität nicht verschwindet, sondern sich nur vom „Off-Exchange“ ins „On-Exchange“ verschiebt. Das erhöht die Anforderungen an Risikomanagement und Ausführung, da die Fragmentierung die Kosten für große Orders erhöht.

- Drittens das Risiko eines „Black Swan“ durch „0-Latenz“-Reaktionen: Im 23-Stunden-Framework können bedeutende Ereignisse (z.B. Gewinnwarnungen, regulatorische Ankündigungen, geopolitische Konflikte) sofort in Handelsaufträge umgesetzt werden. Es gibt keinen Puffer mehr, um die Reaktionen zu „verdauen“. In Zeiten dünner Liquidität kann dies zu plötzlichen Kurslücken, starken Schwankungen und irrationalen Kettenreaktionen führen, die die Wirkung eines „Black Swan“ exponentiell verstärken, wenn keine Gegenpositionen vorhanden sind.

Deshalb ist die Aussage im vorherigen Text richtig: Das „5×23“-Modell ist kein einfacher „mehr Handelsstunden“-Change, sondern eine systemische Extrembelastung für die Preisfindung, die Liquiditätsstrukturen und die Verteilung der Preisbildungsgewalt im Finanzsystem.

Alles dient der Vorbereitung auf die „niemals schließende“ Zukunft der tokenisierten Märkte.

3. Das große Schachspiel der Nasdaq: Alle Vorbereitungen auf On-Chain

Wenn wir den Blick verlängern und die jüngsten Aktivitäten der Nasdaq miteinander verknüpfen, wird klar, dass dies ein strategisches Puzzle ist, das Schritt für Schritt auf die Zielsetzung hinarbeitet: Aktien sollen letztlich wie Token gehandelt, abgerechnet und bewertet werden können.

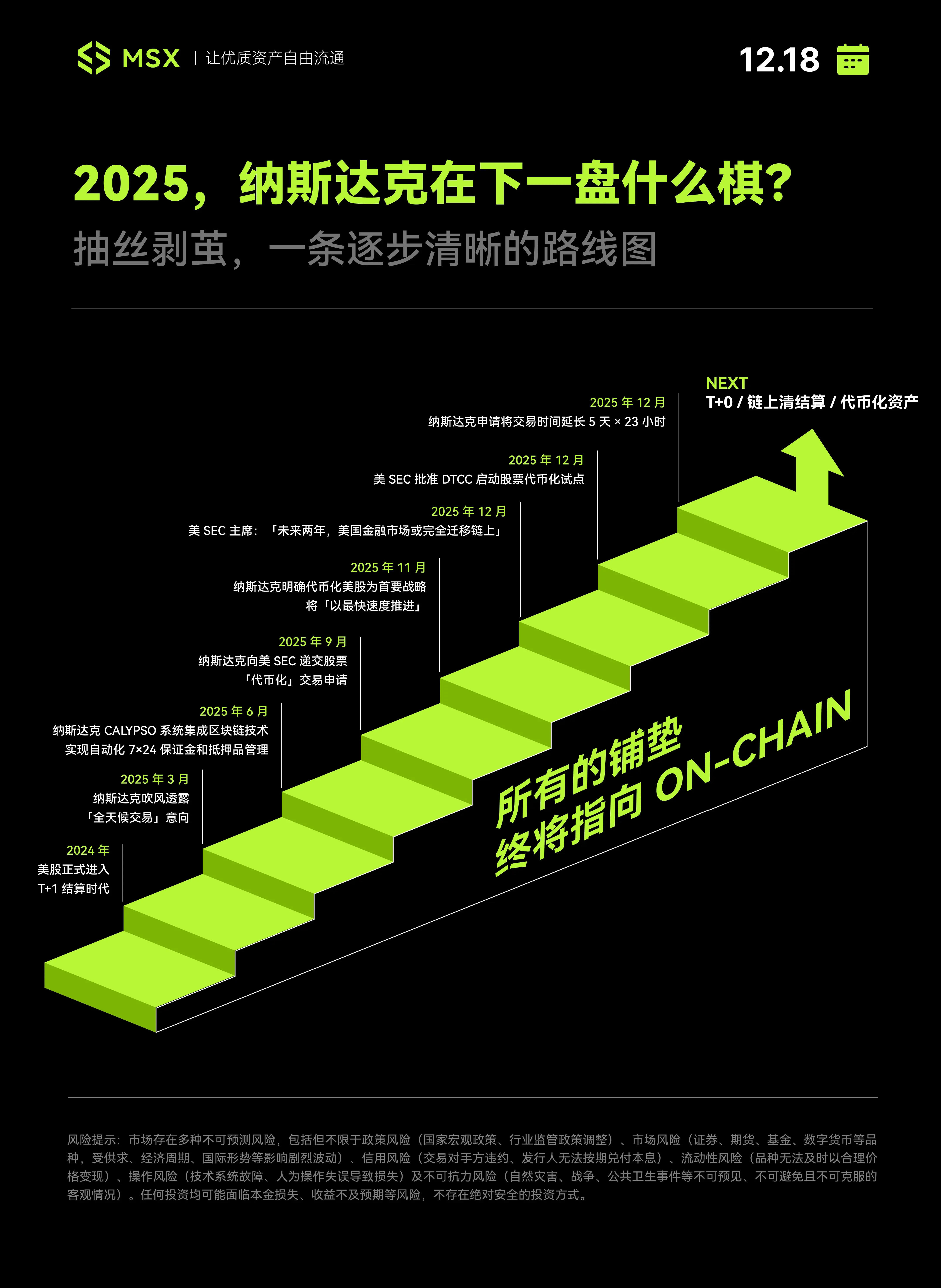

Dazu verfolgt die Nasdaq einen traditionell-finanzorientierten, moderaten Reformpfad, dessen Entwicklung äußerst klar ist und schrittweise voranschreitet.

Der erste Schritt erfolgt im Mai 2024: Das US-Aktien-Abrechnungssystem wird offiziell von T+2 auf T+1 verkürzt – eine scheinbar konservative, in Wirklichkeit aber entscheidende Infrastrukturmaßnahme. Im frühen Jahr 2025 kündigt die Nasdaq an, „rund um die Uhr“ handeln zu wollen, mit Plänen, ab dem zweiten Halbjahr 2026 einen ununterbrochenen Handel an fünf Tagen die Woche anzubieten.

Danach verschiebt die Nasdaq den Reformfokus auf ein noch versteckteres, aber entscheidenderes Backend-System: die Calypso-Plattform, die Blockchain-Technologie integriert, um 7×24 automatische Margin- und Sicherheitenverwaltung zu ermöglichen. Für Privatanleger bleibt das weitgehend im Verborgenen, für Institutionen ist es ein klares Signal.

Im zweiten Halbjahr 2025 beginnt die Nasdaq, regulatorisch aktiv zu werden.

Im September reicht sie bei der SEC einen Antrag auf Tokenisierung von Aktien ein, im November kündigt sie offen an, die Tokenisierung von US-Aktien als strategisches Ziel mit höchster Priorität voranzutreiben.

Kurz darauf äußert auch SEC-Chef Paul Atkins in einem Interview bei Fox Business, dass Tokenisierung die Zukunft des Kapitalmarkts sei. Durch die On-Chain-Registrierung von Wertpapieren könne man Eigentumsrechte klarer definieren. Er rechnet damit, dass „innerhalb der nächsten zwei Jahre alle Märkte in den USA auf die Blockchain umgestellt werden.“

In diesem Kontext reicht die Nasdaq im Dezember 2025 den Antrag auf das 5×23-Stunden-Handelssystem bei der SEC ein.

Aus dieser Perspektive ist das „23-Stunden-Handelssystem“ kein isolierter Schritt, sondern ein notwendiger Meilenstein auf dem Weg zur Tokenisierung. Denn zukünftige tokenisierte Vermögenswerte streben nach 7×24-Stunden-Liquidität, und die 23 Stunden sind nur eine Übergangsphase, die diesem Ziel sehr nahekommt.

Bemerkenswert ist die hohe Koordination zwischen Regulierungsbehörden (SEC), Infrastruktur (DTCC) und Börsen (Nasdaq) im Jahr 2025:

- Die SEC lockert die Regulierung und setzt klare Signale: Sie lockert die Auflagen, gibt Interviews und schafft so eine positive Erwartungshaltung für die vollständige „On-Chain“-Realisierung;

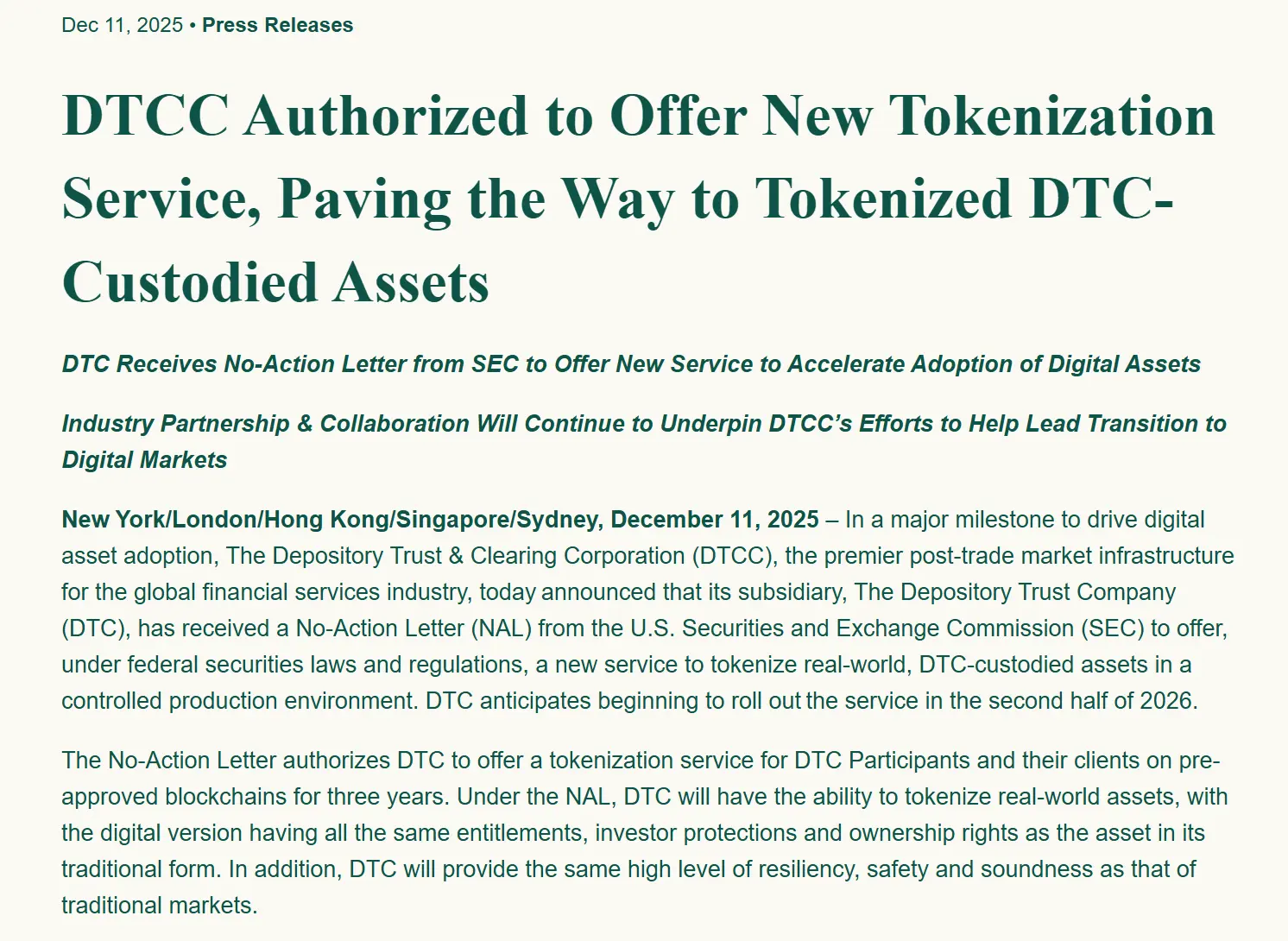

- DTCC als Grundpfeiler: Am 12. Dezember erhält die Tochtergesellschaft DTC der DTCC eine Zustimmung der SEC, in kontrollierter Umgebung reale Vermögenswerte zu tokenisieren und plant, 2026 die offizielle Einführung zu starten – um die wichtigsten Fragen der Clearing- und Verwahrungs-Compliance zu lösen;

- Die Nasdaq geht voran: Sie kündigt die Tokenisierung von Aktien an, priorisiert die Umsetzung, reicht den Antrag für das 23-Stunden-Handelssystem ein und lockt globale Liquidität an.

Quelle: DTCC offizielle Webseite

Wenn diese drei Linien auf einer Zeitschiene zusammenlaufen, ist die Harmonie kaum zu übersehen: Es ist kein Zufall oder eine spontane Idee der Nasdaq, sondern ein hochkoordiniertes, kontinuierliches Reformprojekt. Die Nasdaq und die US-Finanzmärkte bereiten sich auf den letzten Sprint für ein „nicht schließendes“ Finanzsystem vor.

Abschließend

Natürlich, wenn der Pandora’sche Kasten einmal geöffnet ist, ist das „5×23“-Modell nur der erste Schritt.

Denn menschliche Bedürfnisse sind kaum umkehrbar, sobald sie entfesselt sind. Wenn die US-Aktienmärkte nachts handeln können, werden die Nutzer unweigerlich fragen: Warum muss ich noch eine Stunde Unterbrechung ertragen? Warum kann man am Wochenende nicht handeln? Warum kann ich nicht direkt mit U sofort abrechnen?

Wenn die globale Investoren-Gemeinde erst einmal vollständig auf das „5×23“-Modell eingestellt ist, wird das bestehende, lückenhafte TradFi-System vor seiner endgültigen Zerreißprobe stehen. Nur mit einer nativen 7×24-Tokenisierung können die letzten Lücken geschlossen werden. Deshalb rennen neben der Nasdaq auch Player wie Coinbase, Ondo, Robinhood und MSX um die Wette – wer zu langsam ist, wird vom Strom der Chain verschlungen.

Die Zukunft ist noch fern, doch die Zeit für die „Alte Uhr“ läuft ab.