Titel: Weggabelung eines strukturellen Bull Runs: KI-Kapitalausgaben, Dollar-Liquidität und die Neuausbalancierung des Marktes

Autor: arndxt

Übersetzung: Tim, PANews

Die Aussichten für eine erneute Beschleunigung der Makroökonomie sind eher begrenzt, ihre Nachhaltigkeit hängt von der Unterstützung wohlhabender Haushalte sowie von kapitalintensiven Ausgaben, die durch künstliche Intelligenz angetrieben werden, ab. Für Investoren ist der Schlüssel in diesem Zyklus nicht die weit verbreitete Beta-Rendite.

- Den Schwerpunkt auf Halbleiter- und KI-Infrastruktur als langfristigen Wachstumsmotor legen.

- Behalten Sie eine vorsichtige Haltung gegenüber breiten Marktindizes, die Konzentration der sieben großen Technologieunternehmen verdeckt die Marktschwäche.

- Achten Sie auf die Entwicklung des US-Dollars: Sein Verlauf könnte entscheiden, ob der aktuelle Zyklus fortgesetzt oder beendet wird.

Wie im Zyklus von 1998-2000 könnte das Marktumfeld weiterhin stabil sein, aber die Volatilität wird intensiver sein. Die Asset-Auswahl wird der entscheidende Faktor sein, um aktive Gewinner von reinen Nachzüglern zu unterscheiden.

1. Zwei-Gleise-Wirtschaft

Der Markt ist die Wirtschaft. Solange sich der Aktienmarkt auf oder nahe seinen historischen Höchstständen befindet, ist es schwierig, eine Rezessionstheorie zu entwickeln.

Wir befinden uns zweifellos in einem dualen Wirtschaftsmodell:

Die obersten 10 % der Einkommensgruppe tragen über 60 % der Konsumausgaben bei. Sie haben Wohlstand durch den Einsatz von Aktien und Immobilien als Hebel angesammelt, was zu einem kontinuierlichen Anstieg des Konsumniveaus führt.

Inzwischen ist die Inflation eine besonders ernsthafte Bedrohung für das Vermögen von Haushalten mit mittlerem und niedrigem Einkommen. Diese zunehmend wachsende Kluft ist der Grund dafür, dass sich “Wachstum” und ein schwacher Arbeitsmarkt sowie eine Erschwinglichkeitskrise gleichzeitig zeigen.

2. Die Geldpolitik der Federal Reserve wird als Erzählungsrisiko betrachtet.

Die Schwankungen der Politik werden zur Norm, und die Federal Reserve steht vor der doppelten Herausforderung von Inflationserscheinungen und politischen Zyklen. Dies schafft zwar ein Fenster für opportunistische Anlagen, könnte jedoch bei einer Neuausrichtung der Erwartungen zu einem plötzlichen Abwärtsdruck führen.

Die Federal Reserve ist in eine Zwickmühle geraten:

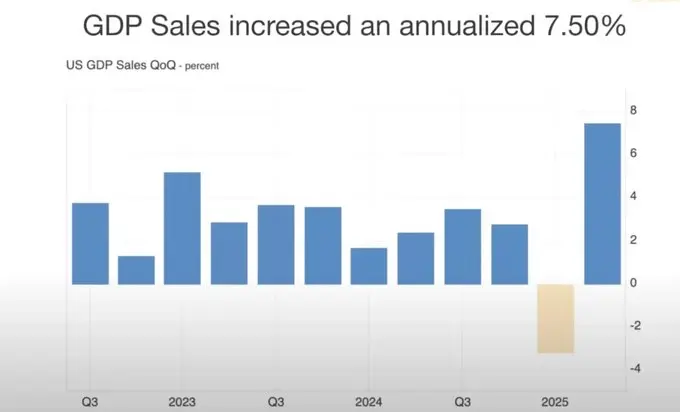

- Starke GDP-Daten und äußerst widerstandsfähige Verbrauchsausgaben beweisen, dass eine langsame Senkung des Zinsniveaus sinnvoll ist.

- Übermäßige Expansion des Marktes, eine Verzögerung der Zinssenkung könnte “Wachstumsangst” auslösen.

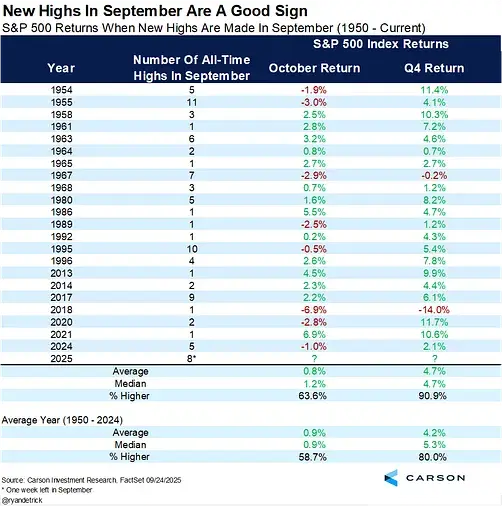

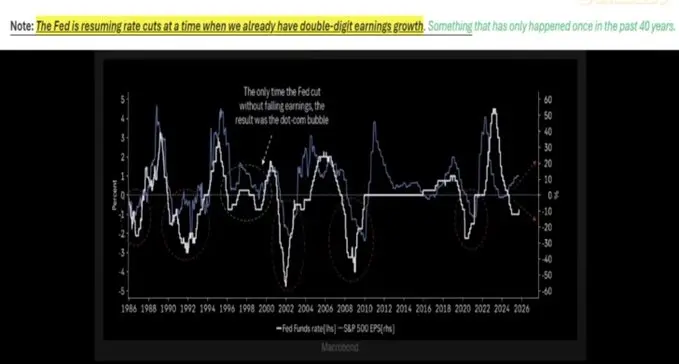

Historisch gesehen verlängt eine Zinssenkung bei starken Gewinnen (das letzte Mal 1998) oft den Bull Run-Zyklus. Doch der aktuelle Zyklus zeigt Verzerrungen: Die Inflation bleibt hartnäckig, die “sieben Giganten” der US-Märkte dominieren die Gewinne, während die übrigen 493 Werte des S&P 500 schwach abschneiden.

3. Vermögensauswahl im nominalen Wachstumsumfeld

Konfigurieren Sie knappe physische Vermögenswerte (Gold, wichtige Rohstoffe, Immobilien in Gebieten mit begrenztem Angebot) mit Produktivitätsplattformen (KI-Infrastruktur, Halbleiter), während Sie gleichzeitig eine Überkonzentration im Bereich der von Netztrends getriebenen Influencer-Aktien vermeiden.

Die zukünftige Situation tendiert eher zu einem strukturellen Bull Run, anstatt zu einem allgemeinen Anstieg.

Halbleiter sind nach wie vor die Grundlage der KI-Infrastruktur, und die Investitionen treiben weiterhin das Wachstum voran.

Gold und physische Vermögenswerte stellen schrittweise ihre Rolle als Absicherung gegen die Abwertung von Währungen wieder her.

Kryptowährungen stehen unter dem Druck von Margin Calls und einer Überlastung von Staatsanleihen, aber ihre Struktur bleibt eng mit dem Liquiditätszyklus verbunden, der den Goldpreis in die Höhe treibt.

4. Immobilienmarkt und Konsumdynamik

Wenn der Immobilienmarkt und der Aktienmarkt gleichzeitig schwach sind, wird der psychologische “Wohlstandseffekt” auf den Konsum zusammenbrechen.

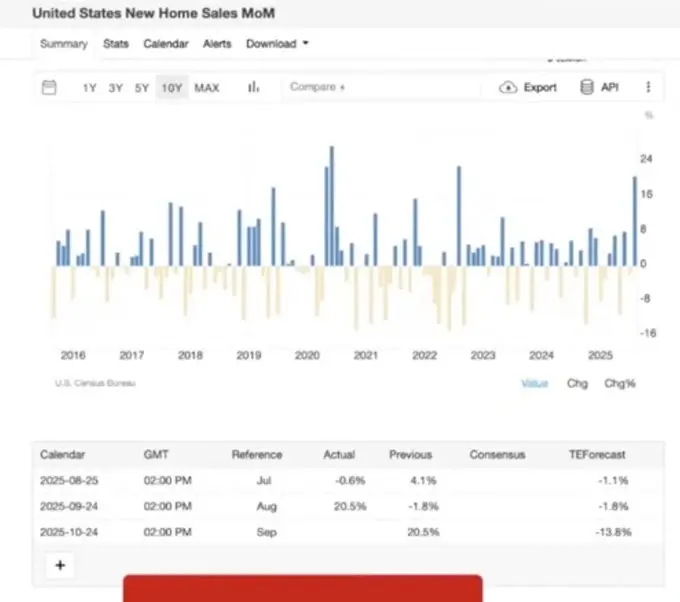

Der Immobilienmarkt zeigt eine kurzfristige Erholung (Dead Cat Bounce), wenn die Zinssätze gesenkt werden, aber die strukturellen Probleme bestehen weiterhin:

- Der durch den Bevölkerungsdruck verursachte Ungleichgewicht zwischen Angebot und Nachfrage.

- Die Aussetzung der Rückzahlungsrichtlinien für Studentendarlehen und die Federal Housing Administration hat zu einem Anstieg der Fälle von Verlust des Pfandrechts geführt.

- Regionale wirtschaftliche Divergenz (Vermögenspuffer der Babyboomer-Generation und Druck auf junge Familien bestehen nebeneinander).

5. Dollar Liquidität

Der US-Dollar ist der versteckte Dreh- und Angelpunkt; in Zeiten der globalen wirtschaftlichen Schwäche könnte ein stärkerer US-Dollar zuerst die schwächeren Märkte und nicht die USA belasten.

Ein unterschätztes Risiko ist die Verknappung des Dollarangebots.

Zölle werden das Handelsdefizit verringern und damit den Rückfluss von globalen Dollar zu US-Vermögenswerten einschränken.

Das Haushaltsdefizit bleibt hoch, aber da die externen Käufer von US-Staatsanleihen abgenommen haben, ist das Problem der Liquiditätsfehlanpassung bereits sichtbar geworden.

Die Positionierungsdaten der Commodity Futures Trading Commission (CFTC) zeigen, dass die Short-Positionen des US-Dollars ein historisches Niveau erreicht haben, was darauf hindeutet, dass dies möglicherweise zu einer Short-Squeeze des US-Dollars führen könnte, was wiederum riskante Anlagen belasten könnte.

6. Politische Ökonomie und Marktpsychologie

Wir befinden uns am Ende des Finanzierungszyklus:

- Die Wirtschaftspolitik ist so gestaltet, dass sie vor politischen Schlüsselereignissen (Wahlen, Zwischenwahlen usw.) die “Situation aufrechterhält”.

- Strukturelle Ungleichheit (Mietsteigerungen übersteigen Löhne, Vermögen konzentriert sich bei älteren Bevölkerungsgruppen) erzeugt populistische Druck und führt zu Veränderungen in den politischen Bereichen von Bildung bis Wohnungswesen.

- Der Markt selbst hat eine Dualität: Die Konzentration der sieben großen Schwergewichte stützt sowohl die Bewertung als auch legt die Grundlage für Verwundbarkeit.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.