Zusammenstellung: @sanqing_rx

Urheberrecht und Datenquelle: Dune × RWA.xyz “RWA REPORT 2025”. Dieser Artikel ist eine chinesische Zweitbearbeitung; Daten und Grafiken basieren auf dem Originalbericht.

TL;DR

- Staatsanleihen in großem Maßstab → Kredit / Aktien / Warenvielfalt: RWA hat sich von den “risikofreien Zinssätzen” zu einer Kurve höherer Risiko-Renditen entwickelt und ist zur Besicherung und Renditeschicht von DeFi geworden.

- Kombinierbarkeit ist der entscheidende Durchbruch: Die Kombination von Sicherheiten, Erträgen und sekundärer Liquidität führt dazu, dass RWA von “Halten” zu programmierbaren Kapitalmärkten übergeht.

- Institutionelle und Einzelhandels-Dualantrieb: Institutionelle Produkte wie BUIDL / JTRSY / OUSG bilden die Basis, während xStocks / GM / XAUm die Verfügbarkeit für den Einzelhandel erhöhen; RealtyX bringt reale Cashflows (Immobilien) in das DeFi-Szenario.

1) Wichtige Schlussfolgerungen

- US-Anleihen als Basis, ausgeweitet auf Anlageklassen mit höheren Erträgen: Staatsanleihen werden zuerst in großem Maßstab ausgegeben und werden zur “Basisliquidität” und vertrauenswürdigen Anker; Kapital wird entlang der Zinskurve auf langfristige Anleihen / Private Kredite / Aktien / Rohstoffe / alternative Anlagen erweitert.

- Kombinierbarkeit ist der zentrale Durchbruch: Übertragung (Aave / Morpho), Erträge (Pendle), Sekundär- und Derivate (Ostium / xStocks / Ondo Global Markets) übereinanderlegen, um “Haltedvermögen” in programmierbare Kapitalmarktkomponenten zu verwandeln.

- Institutionelles und Einzelhandels-Dualantrieb: Die institutionelle Basis (BUIDL / JTRSY / OUSG / WTGXX / USYC) bietet konforme Angebote und Abwicklungen; der Einzelhandelszugang (xStocks / GM / XAUm) erweitert die erreichbare Nutzerbasis und die aktive Sekundärnutzung; RealtyX bringt echte Cashflows aus Immobilien in die DeFi-Szene.

- Umfassende Verbesserung der Zugänglichkeit: Senkung der Zulassungshürden, Verbreitung von Multi-Chain-Distribution und nahezu sofortige Rückgabe, die den Transfer von Mitteln von Off-Chain-Quittungen zu On-Chain-Sicherheiten vorantreibt.

- Abgrenzung des Umfangs: Stablecoins konzentrieren sich hauptsächlich auf Zahlungen / Abwicklungen und übersteigen das Volumen von renditeorientierten RWA erheblich, daher werden sie nicht in diesen Bericht einbezogen.

2) Die Bedeutung der Tokenisierung

- Eigentum und Abrechnung: Papier / Verwahrung → Elektronisch / T+1 → On-Chain T+0, Echtzeit NAV, atomare Abrechnung.

- Beleihung und Erträge: Anpassbare Margin / Rückkauf → Wertpapierleihe / Geldmarktfonds → Universelle On-Chain-Beleihung + programmierbare Erträge (automatische Reinvestition, Ertragsstufung).

- Grenzüberschreitend und interoperabel: Lokale Märkte → Grenzüberschreitende Standardisierung → 7×24 globale Vernetzung, Interoperabilität zwischen Blockchains und Kontenabstraktion erhöhen die Zugänglichkeit.

- Produktform: Direkter Besitz → Strukturiertes Pool → Programmierbare Vermögenspools + Wiederverpackung / Schichtung (deJAAA, USDY usw.).

3) Marktübersicht (Stand: 2025-09)

- US-Staatsanleihen: ≈ $7,3 Mrd. (Jahresvergleich +85%) — BlackRock, WisdomTree, Ondo, Centrifuge usw. führen; Aave / Morpho integrieren Sicherheiten, um ihre “Basiswährungs”-Position zu stärken.

- Globale Anleihen: ≈ 0,6 Mrd. $ (Jahresverlauf +171%) – Spikos EUR-Geldmarkt und Staatsanleihen sind der Durchbruch, hauptsächlich getragen von Arbitrum / Polygon usw.

- Private Credit: ≈ 15,9 Mrd. $ (Jahr +61%) — Angetrieben von Figure / Tradable / Maple, von “risikofreien Zinsen” zu “Kreditspreads”.

- Produkt: ≈ 2,4 Mrd. $ (Jahresveränderung +127%) — Gold dominiert, Diversifizierung in Agrarprodukte / Energie gestartet.

- Institutionelle Fonds: ≈ 1,7 Milliarden USD (Jahreszuwachs +387%) – Tokenisierung von Multi-Strategiefonds wie JAAA von Centrifuge, USCC von Superstate und MI4 von Securitize beschleunigt.

- Aktien: ≈ 0,3 Mrd. $ (jährlich +560%, nachdem EXOD und die Tokenisierung von Privataktienrauschen ausgeschlossen wurden) – deutlich retail-orientiert, sekundäre und cross-chain Liquidität nimmt zu.

4) Acht große Bereiche und repräsentative Projekte

4.1 Staatsanleihen (U.S. Treasuries)

- BlackRock BUIDL (Securitize Vertrieb): Seit dem Start im März 2024 auf $2,2 Milliarden gewachsen, ist es das größte einzelne tokenisierte Vermögen und treibt erheblich die Expansion im Staatsanleihen-Segment voran. Merkmale: $1 NAV, tägliche Ausschüttung, mehrere Verbindungen (einschließlich ETH / Solana / Avalanche / L2 / Aptos) und direkte USDC-Auszahlungen.

- Ondo OUSG / USDY: OUSG richtet sich an qualifizierte Investoren in den USA und wird indirekt in BUIDL gehalten; USDY richtet sich an nicht-amerikanische Investoren, ist eine ertragsakkumulierende, nativ programmierbare Währung, die mehrere Blockchains und On-Chain-P2P-Überweisungen unterstützt, mit aktiver Liquidität und Prägung/Rücknahme.

- Janus Henderson Anemoy — JTRSY: TVL ~$337M; NAV ~$1.08; Verwaltungsgebühr 0,25%. Eines der ersten von Aave Horizon akzeptierten Staatsanleihe-Token als Sicherheiten, kumulative Angebotsmenge >$28M, zeigt die Kombinierbarkeit von RWA.

- WisdomTree WTGXX: Registrierungsgebundener Geldmarktfonds, AUM ~$830M; Eigenschaften: stabiler $1 NAV, 7 Tage SEC Rendite ~4,1%; bereits auf ETH, Arbitrum, Base, Optimism, Avalanche, Stellar gestartet, unterstützt USD / USDC / PYUSD Ein- und Auszahlungen.

- Franklin Templeton BENJI (FOBXX): Multi-Chain-Emission, niedrige Einstiegshürde (ab $20), T+1 Rücknahme, Echtzeit-NAV; kumulierte Ausschüttungen ~$51M (Juli 2025, monatlich $2.7M Rekordhoch), signifikante Verteilung auf Ketten wie Stellar, Ethereum, Arbitrum usw.

- Circle USYC: Tokenisierte Geldmarktfonds, die native Interoperabilität mit USDC bieten und nahezu sofortige Rückzahlungen ermöglichen. Marktkapitalisierung ~$669M, 73% auf der BNB Chain (2025-09-04), und $492M werden von drei Adressen gehalten, was auf eine stärker institutionelle / Treasury-Management-Nutzung hinweist.

- Nest Protocol — nTBILL (Plume): Staatsanleihen-ähnliche Basis auf Plume, Erträge werden direkt in den Tokenpreis eingerechnet; die Basis ist diversifiziert (einschließlich Janus Henderson, Superstate USTB usw.) und unterstützt die Nutzung in DEX / Kreditvergabe / Sicherheiten im Plume-Ökosystem.

4.2 Globale Anleihen (Global Bonds)

- Spiko — EUTBL (Euro T-Bill Geldmarktfonds): TVL ~€300M, Arbitrum Anteil ~50%, Polygon (~38%) und Starknet (~9%, jährliches Wachstum 8×) folgen dicht; jährliche Gesamtausschüttung >€3M; aktive Minting und Redemption, einmalige Größen sind beträchtlich, geeignet für das Cash Management in der Eurozone und kostengünstige L2 Anwendungsfälle.

- Spiko — USTBL (USD T-Bill Geldmarkt): Der Anteil aktiver Präge- und Rückkauftage beträgt 59%, die durchschnittliche Prägehöhe pro Transaktion liegt bei ~$0,75M, die durchschnittliche Rückkaufhöhe pro Transaktion bei ~$0,27M, was näher an der “nach der Zuteilung niedrigfrequenten Rebalancing”-Anforderung für Tresore liegt.

- Etherfuse Stablebonds (mexikanische CETES / US-amerikanische USTRY / brasilianische Tesouros usw.): Zugang zur inklusiven Verteilung und Rückführung von lokalisierten Staatsanleihen mit einer aktiven Adresse (Vertrauenslinie) >1.200, CETES zeigt eine führende Leistung.

4.3 Private Credit

- Gesamt: Tokenisierte Private Kredite ~$15,9B; „Risikoloser Zinssatz → Kreditspread“ wird die Aufwärtslinie für 2025.

- Maple Finance: AUM ~$3,5B (im Jahresvergleich 12×); syrupUSDC ~$2,5B (Spark $400M+ Konfiguration und Erweiterung zu Solana); genehmigte Hochzins-Pools ~$550M. DeFi-Seite Einsatz ~$833M (>30% Angebot), wobei Spark ~$571M (70%) anführt, und Jupiter Lend, Pendle, Morpho, Kamino usw. ein cross-chain kombinierbares Ertragsnetzwerk bilden.

- Handelbar (zkSync Era): 38 tokenisierte private Kredite, aktive Darlehen ~$2,1B; tokenisierte Verteilung und Sekundärpfade für institutionelle Vermögenswerte, mit Fokus auf vollständige Compliance und Kombinierbarkeit.

- Pact (Aptos): On-Chain Credit Factory für die Abdeckung von Ausschüttungen / Dienstleistungen / Schicht-Sekuritisierung, die sich auf kostengünstige, regelkonforme Kredite in aufstrebenden Märkten und die Anbindung globaler Finanzmittel konzentriert.

4.4 Waren (Commodities)

- Matrixdock — XAUm (Gold): Die Versorgung steigt auf ~$45M; Multi-Chain-Verteilung, in den letzten zwölf Monaten aktive kumulierte Transaktionen auf DEX (BNB-Ökosystem hat den Hauptanteil).

- Mineral Vault (Öl- und Gasrechte): Fokussiert auf teilbare amerikanische Öl- und Gas-Ertragsrechte, betont den **„niedrigen Reibungs-, regelmäßigen Investitions“** Weg der Tokenisierung, die On-Chain-Bewertung und Aktivität des Tokens MNRL steigt.

- Spice (Plume): Aufbau der Liquiditäts- und Datenebene für die Warenfinanzierung, das TVL wächst kontinuierlich und bietet Kredit-/Market-Making- und Dashboard-Funktionen für die native DeFi-Integration von Waren-RWA.

- (Branchensituation): Gold bleibt dominant, Agrarprodukte / Energie / Edelmetalle starten an mehreren Punkten, die kombinierbaren Verbindungen von Waren RWA → Derivaten / Market Making bilden sich.

4.5 Institutionelle Fonds

- Centrifuge — JAAA (Janus Henderson AAA CLO Fund): In nur zwei Monaten über ~$750M TVL; ETH dominiert, Avalanche >$250M; spiegelt den Trend wider, dass Kapital von Staatsanleihen in renditestärkere RWA umgeschichtet wird.

- deJAAA (übertragbare Verpackung): Launch am 08.08.2025, Handelsvolumen im Aerodrome Anfang September ~$1M; Erweiterung auf Solana am 12.09.2025, Anbindung an Raydium / Kamino / Lulo usw., Handel über Coinbase DEX / OKX Wallet / Bitget Wallet möglich, sekundäre Kombinierbarkeit steigt schnell an.

- Marktgröße: Tokenisierte institutionelle Fonds ~$1,7B (Stand 2025-09), die in Zusammenarbeit mit führenden Managern von Centrifuge / Securitize / Superstate usw. bereitgestellt werden.

4.6 Aktien

- Ondo Global Markets (GM): Launch am 03.09.2025; Erstwoche Minting/Redeeming >$141M, Sekundärmarktumsatz ~$40M; Plattform tokenisierte Aktien und ETF-Größe >$150M, schnell näher an $200M TVL; unterstützt 24/5 sofortiges Minting/Redeeming zu NAV, cross-chain Erweiterung zu Solana / BNB usw.

- Backed Finance — xStocks (Solana): AUM >$60M (zwei Monate); Tesla $15.3M (25%) führt, gefolgt von SPY (11%)/ NVIDIA (9%)/ Circle (8%)/ Strategy (8%); hauptsächlich durch den Einzelhandel getrieben, CEX und DEX überlagern die Liquidität.

4.7 Immobilien (Real Estate)

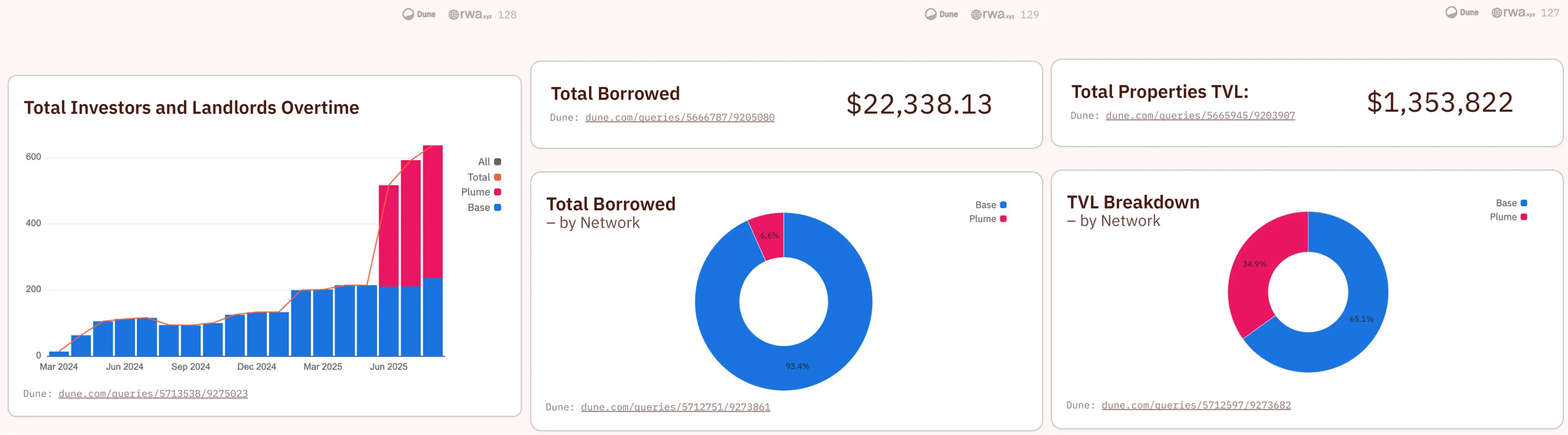

- RealtyX: RWA Launchpad (Asset Onboarding / Issuance) + Utility Vault (Staking / Liquidity / Yield Tools) + DAO Governance (Listing and Platform Evolution).

- Umfang und Netzwerk: TVL ~$1,35M (2025-09-10); Basis 65% / Plume 35%.

- Benutzerstruktur: Insgesamt ~638 (Plume 62% / Basis 38%).

- Geldfluss und Kreditvergabe: durchschnittliche Mietrendite ~6,9%, kumulierte Ausschüttungen ~$15K+; bereits in den Base/Plume-Kreditpools hinterlegt und ~$22K+ entliehen.

4.8 Plattform / Infrastruktur (Perps & Aggregatoren)

- Ostium (Arbitrum): RWA Perpetual Contract Plattform, kumuliertes Handelsvolumen ~$17.8B, offene Positionen >$140M; bietet synthetische Expositionen in Devisen / Rohstoffen / Indizes / Aktien und bringt RWA in die Hochfrequenzhandelsschicht, wodurch die Nutzer und Liquidität erheblich vergrößert werden.

- VOOI: Cross-Chain Perpetual Aggregator, covering EVM + Non-EVM, account abstraction and non-custodial experience, aggregating RWA related derivative liquidity.

5) Zusammenfassung: Die vier Schwerpunkte der nächsten Phase

- Kombinierbare Skalierbarkeit: Integrierter Pfad für Besicherung / Erträge / Derivate.

- Verbesserung der Währungen und Geldbasis über mehrere Währungen / Regionen: Erweiterung der Einzahlungs- und Risikomanagementinstrumente.

- Real Cash Flow Assets (z.B. Immobilien) DeFi-fähig machen: Zweiseitige Anbindung zwischen Kapitalseite und Anwendungseite.

- Compliance und Multi-Chain-Verteilungsynergien: KYC, Steuern, Sekundärmarktmechanismen und Cross-Chain-Abrechnung.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.