Autor丨Yetta und Sean, Investmentpartner bei Primitive Ventures

Quelle | White, MarsBit

Originaltitel | Warum investieren wir in SBET? Das unterschätzte Ethereum Beta, ein neuer Ausgangspunkt für die CeDeFi-Fusion

Dieser Artikel wurde im Mai 2025 verfasst. Im Mai haben wir unsere PIPE-Investition in SharpLink abgeschlossen, was einen bedeutenden Fortschritt in unserer seit Jahresbeginn intensiven Forschung zum PIPE-Markt darstellt. Primitive Ventures hat seit Anfang des Jahres aktiv investiert und mit einer vorausschauenden Perspektive den Trend zur Verschmelzung von CeDeFi erfasst, und zwar mit einem besonderen Fokus auf PIPE-Transaktionen, die mit digitalen Vermögensreserven (Digital Asset Treasury PIPE) verbunden sind. In diesem Rahmen haben wir alle repräsentativen Handelsfälle systematisch untersucht, und SharpLink ist zweifellos die bisher entscheidendste und repräsentativste Beteiligung, die wir getätigt haben.

Eins Warum investieren wir

ETH vs BTC: Die Unterscheidung des produktiven Wertes

Im Vergleich zu BTC, das über keine native Ertragsfähigkeit verfügt, hat Ethereum als ertragsbringendes Asset von Natur aus die Eigenschaft, Staking-Erträge zu erzeugen. Strategien, die auf BTC basieren, wie MicroStrategy, setzen hauptsächlich auf die Finanzierung zum Kauf von Coins und haben keine Eigenproduktion von Erträgen, was das Risiko bei Hebelwirkungen erhöht. SBET hingegen hat das Potenzial, direkt die Staking-Erträge von ETH und das DeFi-Ökosystem zu nutzen, um on-chain Zinseszinswachstum zu erzielen und den Aktionären echten Wert zu schaffen.

Derzeit gibt es unter dem bestehenden regulatorischen Rahmen noch keine genehmigten ETH-ETF für Staking, wodurch der öffentliche Markt im Grunde genommen das wirtschaftliche Potenzial der Ethereum-Ertragschicht nicht erfassen kann. Wir glauben, dass SBET einen differenzierten Weg bietet: Mit der Unterstützung von Consensys hat das Unternehmen die Möglichkeit, native Protokollstrategien umzusetzen, um on-chain beträchtliche Renditen zu erzielen, deren Modellvoraussagen sogar besser sind als die zukünftige Leistung von ETH-Staking-ETFs.

Darüber hinaus liegt die implizite Volatilität von Ethereum (69) weit über der von Bitcoin (43), was asymmetrische Call-Optionen in strukturierten Eigenkapitalverbindungen einführt. Dies ist besonders attraktiv für Anleger, die Arbitrage mit wandelbaren Anleihen und strukturierte Derivatsstrategien durchführen – in diesem Rahmen wird die Volatilität zu einem monetarisierbaren Vermögenswert und nicht zu einer Risikoquelle.

**Zwei,**Strategische Beteiligung von Consensys

Wir sind sehr stolz darauf, mit Consensys zusammenzuarbeiten, das der führende Investor in dieser 425 Millionen Dollar PIPE-Finanzierung ist. Als der effektivste Akteur in der Kommerzialisierung von Ethereum verfügt Consensys über einzigartige Vorteile in den Bereichen technische Autorität, Produktökosystemtiefe und Betriebsgröße, was es zu einem idealen Investor macht, um SBET zu einem nativen Unternehmensvehikel von Ethereum zu machen.

Consensys wurde 2014 von Joe Lubin, einem Mitbegründer von Ethereum, gegründet und spielte eine Schlüsselrolle bei der Umwandlung der Open-Source-Basis von Ethereum in skalierbare reale Anwendungen: von EVM und zkEVM (Linea) bis hin zu MetaMask Wallet, das Millionen von Nutzern in Web3 eingeführt hat. Consensys hat insgesamt über 700 Millionen US-Dollar von Top-Investmentfirmen wie ParaFi und Pantera gesammelt und verfügt über eine Reihe erfolgreicher strategischer Übernahmen, was es zu einem der am tiefsten in das Ethereum-Ökosystem eingebetteten kommerziellen Betreiber macht.

Joe Lubin ist nicht nur symbolisch als Vorsitzender tätig. Als einer der Mitarchitekten des Kernentwurfs von Ethereum und als einer der derzeit wichtigsten Führer in der Infrastrukturbranche hat Joe ein einzigartiges und umfassendes Verständnis für die Produkt-Roadmap und die Vermögensstruktur von Ethereum. Seine frühe Karriere an der Wall Street hat ihm auch die Fähigkeit verliehen, die Kapitalmärkte zu navigieren, was ausreicht, um SBET erfolgreich in das institutionelle Finanzsystem zu integrieren.

Bei SBET sehen wir eine einzigartige Kombination zwischen einem einzigartigen Vermögenswert und den fähigsten Investoren. Diese synergetische Beziehung bildet ein starkes positives Flywheel: Angetrieben von der nativen Reserve-Strategie des Protokolls und den nativen Anführern des Protokolls. Unter der Führung von Consensys glauben wir, dass SBET das Potenzial hat, ein Flaggschiff-Fall zu werden, der zeigt, wie produktives Kapital von Ethereum in traditionellen Kapitalmärkten institutionalisiert und skaliert werden kann.

**Drei,**Marktbewertungsvergleich

Um die Investitionsmöglichkeiten von SBET zu verstehen, haben wir die Krypto-Reserve-Strategien verschiedener börsennotierter Unternehmen analysiert.

MicroStrategy: Pionier der Krypto-Reserve-Strategie

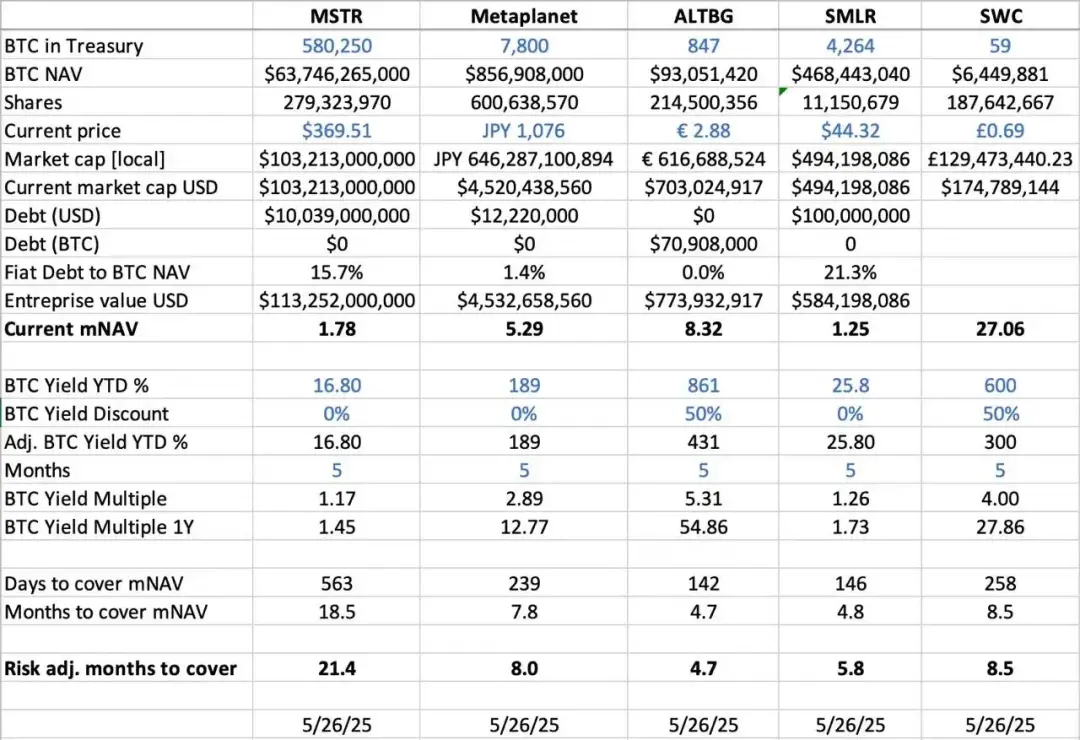

MicroStrategy hat einen Branchenstandard für die Strategie der Krypto-Reservewährung gesetzt. Bis Mai 2025 hat das Unternehmen insgesamt 580.250 Bitcoins gehalten, was zu diesem Zeitpunkt einem Marktwert von etwa 63,7 Milliarden US-Dollar entspricht. Die Strategie von MSTR besteht darin, durch die Emission von kostengünstigen Schulden und Eigenkapitalfinanzierung Bitcoins zu kaufen. Dieses Modell hat eine Welle von Unternehmensnachahmungen ausgelöst und zeigt die Machbarkeit von Krypto-Assets als Reservevermögen.

Bis Mai 2025 hält MSTR 580.250 Bitcoins (ca. 63,7 Milliarden USD), seine Aktien werden mit dem 1,78-fachen mNAV (Marktkapitalisierung/Nettowert) gehandelt, was die starke Nachfrage der Investoren nach regulierten, gehebelten Krypto-Asset-Engagements über börsennotierte Aktien verdeutlicht. Diese Prämie ist das Ergebnis mehrerer Faktoren, einschließlich des Aufwärtspotenzials durch Hebelwirkung, der Eignung für Indizes und der einfachen Zugänglichkeit im Vergleich zum direkten Halten von Coins.

Aus historischen Daten zeigt sich, dass der mNAV von MSTR zwischen 1 und 4,5 schwankt von August 2022 bis August 2025, was den signifikanten Einfluss von Marktsentiment auf die Bewertung widerspiegelt. Wenn der Faktor 4,5 erreicht, geschieht dies in der Regel zusammen mit einem Bitcoin-Bullenmarkt und großen Kaufaktionen von MSTR, was die hohe Optimismus der Investoren zeigt; während ein Rückgang auf 1 oft in Phasen der Marktbereinigung auftritt, was auf zyklische Schwankungen des Investorenvertrauens hinweist.

Vergleich ähnlicher Unternehmen

Wir haben eine horizontale Analyse von mehreren börsennotierten Unternehmen durchgeführt, die die BTC-Reservestrategie anwenden:

- In Bezug auf das BTC-Nettovermögen (BTC NAV), also den Gesamtwert der von dem Unternehmen gehaltenen Bitcoins, führt MicroStrategy mit 580.250 BTC (ca. 63,7 Milliarden USD), gefolgt von Metaplanet (7.800 BTC, ca. 857 Millionen USD), SMLR (4.264 BTC, ca. 468 Millionen USD), ALTBG (847 BTC, ca. 9,3 Millionen USD) und SWC (59 BTC, ca. 6,4 Millionen USD).

- In Bezug auf das Verhältnis von Marktkapitalisierung zu BTC NAV (mNAV), hat SWC die höchste Prämie mit 27,06-fach, was hauptsächlich auf seine geringe BTC-Holdings-Basis und die hohe Marktbegeisterung zurückzuführen ist. ALTBG hat ein mNAV von 8,32-fach, Metaplanet von 5,29-fach, beide bleiben auf einem hohen Niveau; im Gegensatz dazu liegt MSTR bei 1,78-fach und SMLR bei 1,25-fach, da sie über ein größeres Vermögen verfügen und Schulden haben, ist die Bewertungsprämie eher moderat.

- BTC Rendite seit Jahresbeginn (BTC Yield YTD %) (auf bereinigter Basis, pro Aktie prozentuale Wachstum von BTC) haben kleinere Unternehmen aufgrund kontinuierlicher Käufe eine höhere Wachstumsrate pro Aktie von BTC gezeigt, wobei ALTBG 431% erreicht und SWC 300% beträgt. Diese Ertragsdaten spiegeln ihre Kapitaleffizienz und Zinseszinseffekte wider.

- Basierend auf der aktuellen Wachstumsrate der BTC-Reserven ( Tage/Monate zur Deckung von mNAV ), könnte ALTBG theoretisch zusammen mit SMLR in 5 Monaten genügend BTC ansammeln, um die derzeitige mNAV-Prämie auszugleichen, was potenziellen Alpha-Raum für NAV-Convergence-Trades und relative Fehlbewertung bietet.

- Auf der Risikoseite beträgt der Schuldenanteil von MSTR und SMLR an ihrem BTC NAV 15,7 % bzw. 21,3 %. Daher sind sie einem höheren Risiko ausgesetzt, wenn der BTC-Preis sinkt; während ALTBG und SWC keine Schulden haben, ist das Risiko besser kontrollierbar.

Japan Metaplanet Fallstudie: Bewertungsarbitrage auf regionalen Märkten

Bewertungsunterschiede entstehen oft aus unterschiedlichen Größen der Vermögensreserven und Rahmenbedingungen der Kapitalallokation. Die Dynamik der regionalen Kapitalmärkte ist jedoch ebenfalls entscheidend und ein wichtiger Faktor zum Verständnis dieser Bewertungsunterschiede. Ein besonders repräsentatives Beispiel ist Metaplanet, das Unternehmen, das oft als “MicroStrategy aus Japan” bezeichnet wird.

Die Bewertungsprämie spiegelt nicht nur die gehaltenen Bitcoin-Vermögenswerte wider, sondern zeigt auch die strukturellen Vorteile im Zusammenhang mit dem japanischen Binnenmarkt.

- Vorteile des NISA-Steuersystems: Japanische Privatanleger investieren aktiv in Metaplanet-Aktien über NISA (Japanisches persönliches Sparkonto). Dieses System erlaubt es, Kapitalgewinne von bis zu etwa 25.000 Dollar steuerfrei zu realisieren, was im Vergleich zu einer direkten BTC-Haltung mit einer maximalen Steuer von 55 % deutlich attraktiver ist. Laut Daten von SBI Securities in Japan war Metaplanet in der Woche bis zum 26. Mai 2025 die am häufigsten gekaufte Aktie in allen NISA-Konten, was zu einem Anstieg des Aktienkurses um 224 % im letzten Monat führte.

- Fehlplatzierung des japanischen Anleihemarktes: Die japanische Staatsverschuldung macht 235 % des BIP aus, und die Rendite der 30-jährigen Staatsanleihen (JGB) ist auf 3,20 % gestiegen, was darauf hindeutet, dass der japanische Anleihemarkt vor strukturellen Herausforderungen steht. Vor diesem Hintergrund betrachten Investoren die 7.800 Bitcoins, die Metaplanet besitzt, zunehmend als ein makroökonomisches Hedging-Instrument, um sich gegen die Abwertung des Yen und die Risiken der inländischen Inflation abzusichern.

**Vier,**SBET: Globale ETH Spitzenvermögen anlegen

Bei der Tätigkeit auf dem öffentlichen Markt sind regionale Kapitalflüsse, Steuersysteme, Anlegerpsychologie und makroökonomische Bedingungen ebenso wichtig wie der zugrunde liegende Vermögenswert selbst. Das Verständnis der Unterschiede zwischen diesen Rechtsordnungen ist der Schlüssel zur Entdeckung asymmetrischer Chancen bei der Kombination von Krypto-Assets und öffentlichem Eigenkapital.

SBET als erstes börsennotiertes Unternehmen mit ETH-Kapital im Kern hat ebenfalls das Potenzial, von strategischen juridischen Arbitragegewinnen zu profitieren. Wir glauben, dass SBET die Möglichkeit hat, durch eine doppelte Listung auf asiatischen Märkten (wie der Hongkonger Börse oder dem Nikkei) die regionale Liquidität weiter freizusetzen und das Risiko der Erzählungverdünnung abzufedern. Diese Marktübergreifende Strategie wird SBET helfen, sich als eines der repräsentativsten, auf Ethereum basierenden börsennotierten Vermögenswerte weltweit zu etablieren und institutionelle Anerkennung und Beteiligung zu erlangen.

**Fünf,**Institutionalisierungstendenzen der Krypto-Kapitalstruktur

Die Fusion von CeFi und DeFi markiert einen entscheidenden Wendepunkt in der Evolution des Krypto-Marktes, was auf eine zunehmende Reife hinweist und darauf, dass sie schrittweise in ein breiteres Finanzsystem integriert wird. Auf der einen Seite erweitern Protokolle wie Ethena und Bouncebit durch die Kombination zentralisierter Komponenten mit On-Chain-Mechanismen die Nützlichkeit und Erreichbarkeit von Krypto-Assets und zeigen diesen Trend.

Auf der anderen Seite spiegelt die Integration von Krypto-Assets in traditionelle Kapitalmärkte einen tiefergehenden makrofinanziellen Wandel wider: Krypto-Assets etablieren sich allmählich als eine konforme und qualitativ hochwertige Anlageklasse auf institutioneller Ebene. Dieser Evolutionsprozess kann grob in drei Schlüsselphasen unterteilt werden, von denen jede einen Sprung in der Marktreife darstellt:

- GBTC: Als einer der ersten BTC-Investitionskanäle für Institutionen bietet GBTC regulierten Marktzugang, leidet jedoch unter dem Fehlen eines Rücknahmekanals, was zu einer langfristigen Abweichung des Preises vom Nettoinventarwert (NAV) führt. Obwohl es bahnbrechend ist, zeigt es auch die strukturellen Einschränkungen traditioneller verpackter Produkte auf.

- Spot BTC ETF: Seit der Genehmigung durch die SEC im Januar 2024 hat der Spot ETF einen Mechanismus für die tägliche Erstellung/Rücknahme eingeführt, der es dem Preis ermöglicht, den NAV eng zu verfolgen und die Liquidität sowie die institutionelle Beteiligung erheblich zu steigern. Allerdings kann er aufgrund seiner passiven Natur nicht wesentliche Teile des ursprünglichen Potenzials von Krypto-Assets erfassen, wie Staking, Erträge oder die aktive Wertschöpfung.

- Unternehmens-Treasury-Strategie: Unternehmen wie MicroStrategy, Metaplanet und jetzt SharpLink haben durch die Integration von Krypto-Assets in ihre Finanzoperationen die Evolution der Strategie weiter vorangetrieben. Diese Phase geht über das passive Halten von Coins hinaus und beginnt, Strategien wie Zinseszinsgewinne, Tokenisierung von Vermögenswerten und on-chain Cashflow-Generierung zu nutzen, um die Kapitaleffizienz zu steigern und die Rendite für die Aktionäre zu fördern.

Von der starren Struktur des GBTC über den Mechanismusdurchbruch des Spot-ETFs bis hin zum Aufstieg des reservebasierten Modells, das auf Ertragsoptimierung ausgerichtet ist, zeigt diese evolutionäre Entwicklung klar, dass Krypto-Assets schrittweise in die Struktur der modernen Kapitalmärkte eingebettet werden. Dies hat zu einer stärkeren Liquidität, einer höheren Reife und mehr Möglichkeiten zur Wertschöpfung geführt.

**Sechs,**Risiko Warnung

Obwohl wir von SBET überzeugt sind, behalten wir eine vorsichtige Haltung bei und achten auf zwei potenzielle Risiken:

- Risiko der Preisreduzierung: Wenn der Aktienkurs von SBET langfristig unter dem Nettovermögen liegt, kann dies zu einer späteren Verwässerung durch Eigenkapitalfinanzierung führen.

- ETF-Substitutionsrisiko: Wenn der ETH ETF genehmigt wird und die Staking-Funktion unterstützt, könnte dies eine einfachere, konforme Alternative bieten, die einige Mittel abziehen könnte.

Aber wir glauben, dass SBET aufgrund seiner nativen Einkommensfähigkeit von ETH langfristig ETH ETFs übertreffen kann, um ein gesundes Zusammenspiel von Wachstum und Ertrag zu erreichen.

Zusammenfassend investieren wir 425 Millionen US-Dollar in PIPE von SharpLink Gaming, basierend auf unserem festen Glauben an die strategische Rolle von Ethereum in der Unternehmensreserve-Strategie. Mit der Unterstützung von Consensys und unter der Leitung von Joe Lubin hat SBET das Potenzial, ein Vertreter der neuen Phase der Wertschöpfung im Kryptobereich zu werden. Mit der Verschmelzung von CeFi und DeFi, die den globalen Markt neu gestaltet, werden wir weiterhin SBET unterstützen, um langfristige hervorragende Renditen zu erzielen und unsere Mission, “hohe potenzielle Chancen zu entdecken”, zu erfüllen.