CryptoQuant:KelpDAO の脆弱性が爆発、2024年以来最も深刻な危機、Aave TVL が33%暴落

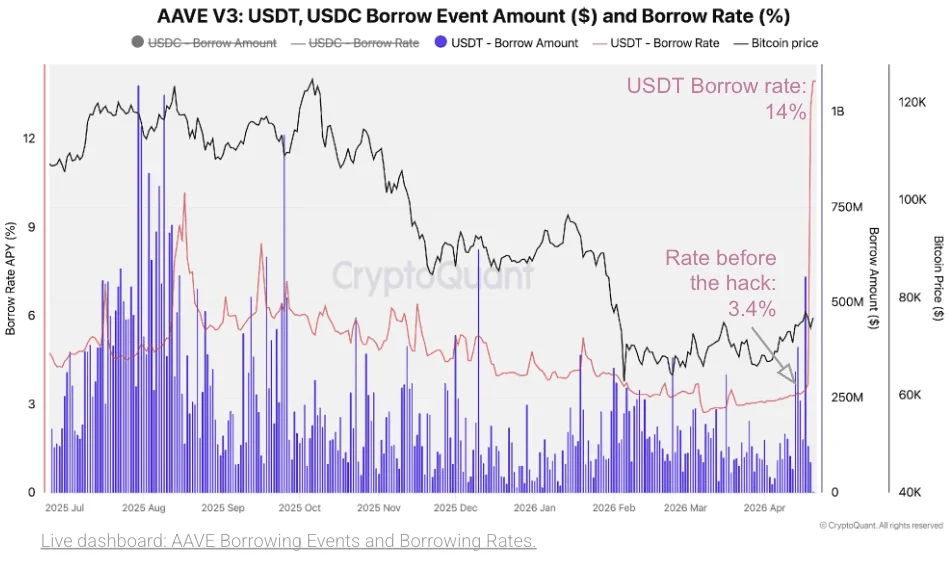

クリプトクオンツが4月23日に評価したところによると、先週発生したKelpDAOの脆弱性攻撃は、72時間以内にAaveに対して1.24億〜2.3億ドルの潜在的な不良債権リスクをもたらし、TVLは33%急落した。USDTとUSDCの借入金利は3.4%から14%へと急騰し、ETHの借入金利も2024年1月以来の最高水準となる8%に上昇した。

攻撃メカニズム:83%のrsETH供給がAaveに集中し、感染が増幅された

攻撃者はKelpDAOの基盤インフラから担保なしのrsETHを引き出し、Aave上でそれをWETHとステーブルコインに交換した。ここではクロスチェーンブリッジの重要な脆弱性が悪用された。今回の感染がこれほど深刻になった主因は、AaveのaETHrsETHコントラクトが、rsETHの流通供給量の約83%を保有しており、影響を最も受けた単一のプロトコルになっていたことにある。CryptoQuantは、Aaveの巨額なrsETHポジションが、初期の脆弱性攻撃の範囲をはるかに超えるリスクの感染効果を引き起こしたと指摘している。

金利急騰:孤立した変動ではなく、システム全体のストレスを示す確認シグナル

(出典:CryptoQuant)

Aave V3の主要3市場における貸借金利は、攻撃後に同時に急騰しており、システム全体に及ぶストレスという典型的な特徴を示している。

USDTおよびUSDCの貸借金利:3.4%(攻撃前の通常水準)から14%へと急騰し、ユーザーがステーブルコインを借り入れ、プロトコルから退出する取り付けのような擠え(ぎし)行動を反映している。

ETHの貸借金利:8%まで上昇(CryptoQuantによると2024年1月以来の最高記録)。その後は約5%で安定しているが、それでも攻撃前の2%を2倍以上上回っている。

主要3市場の金利が同時に急騰したことは、CryptoQuantが説明する「典型的なDeFi流動性危機」を構成している。預金者が資金を引き出す一方で、借り手の需要が増加し、利用可能な流動性が急激に低下することで、金利がより高い水準へリセットされる。

USDe連鎖ショック:史上最大規模の短期リデンプション事象の1つ

Aaveにおける第4位の資産(プロトコルの預金が4.12億ドル)の利息を生むステーブルコインUSDeは、深刻な打撃を受けた。USDeの総供給量は3日間で58億ドルから50億ドルへ減少し、8億ドル減(14%の下落)。CryptoQuantは、これをUSDe史上最大級の規模での短期リデンプション事象の1つだとしている。

この圧力は2つの要因が重なって生じた。1つはAave危機が引き起こした連鎖的なヘッジ(回避)マインドの広がり、もう1つはETHおよびBTCの無期限先物契約のファンディングレートが継続してマイナスであり、USDeのデルタニュートラル戦略の収益を圧迫して、保有者の償還意欲を加速させたことだ。世界で第5位のステーブルコイン(USDT、USDC、USDS、DAIに次ぐ)であるUSDeの大規模な縮小は、より広範なDeFiエコシステムにおける顕著な流動性の撤退傾向をさらに裏付けている。

よくある質問

CryptoQuantは今回の事象がAaveの具体的な不良債権リスクに与える影響をどのように定量化したのか?

CryptoQuantは、Aaveが1.24億〜2.3億ドルの潜在的な不良債権リスクに直面していると見積もっている。定量化の根拠は、AaveのaETHrsETHコントラクトがrsETHの流通供給量の約83%を保有していることに加え、rsETHのデペッグ幅を考慮し、2種類の損失配分シナリオにおいて最低および最高の不良債権リスクを計算した点にある。

Aaveの貸借金利の急騰が、なぜシステミックなストレスの兆候として認定されたのか?

CryptoQuantは、USDT、USDC、ETHの主要3市場における金利が、同一の事象の後に同時に大幅に上昇しており、個別市場だけの孤立した変動ではないと指摘している。主要3市場が同時に急騰したことは、Aaveプロトコル全体の利用可能な流動性が同時に萎縮したことを示しており、プロトコル層における流動性ストレスのシステミックな現れだ。

今回の危機でUSDeがなぜ大規模なリデンプションに直面したのか?

USDeの償還圧力には2つの要因が重なった。1つ目はAaveの危機によって引き起こされた市場のヘッジ姿勢がUSDe保有者へ波及したこと。2つ目はETHおよびBTCの無期限先物契約のファンディングレートが継続してマイナスであり、USDeのデルタニュートラル戦略の収益を圧迫することで、USDeを保有し続けることの財務的な魅力が大幅に低下し、その結果、大規模な償還が加速したことだ。

関連記事