ブラックロックはイーサリアムをトークン化のコアとして支持!マルチチェーンの挑戦にもかかわらず、依然として60%の市場シェアを保持

MarketWhisper

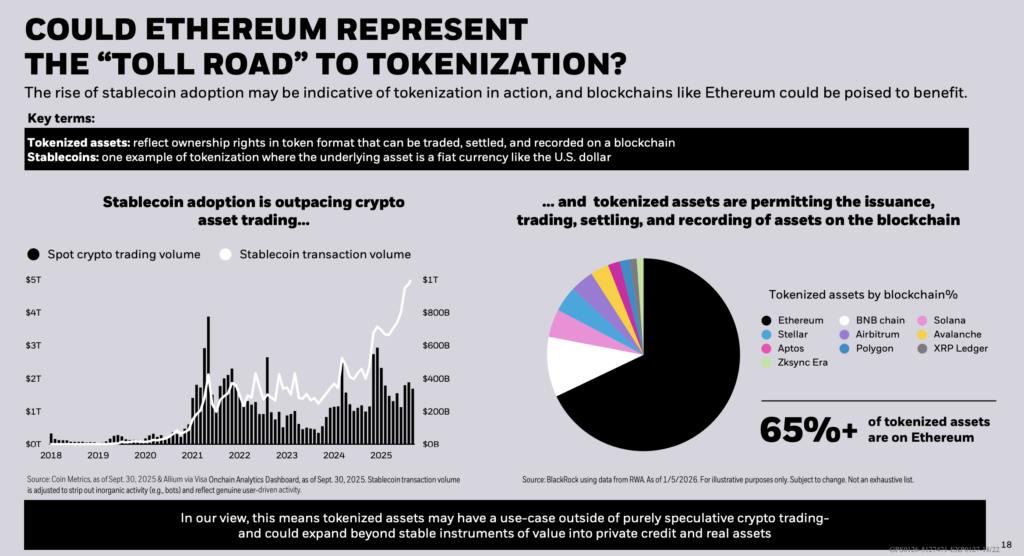

貝萊德《2026 年主題展望》將イーサリアムをトークン化理論の中心に置き、「65%以上のトークン化資産がイーサリアム上にある」と主張し、「有料道路」モデルを提案している。しかし最新のデータによると、1月22日現在、イーサリアムの市場シェアはわずか59.84%、総価値は約128億ドルにとどまる。マルチチェーンの挑戦に直面しつつも、貝莱德はイーサリアムが発行、決済、手数料支払いの基盤層として揺るぎない地位にあることを強調している。

貝莱德の65%市場占有率論と現実の乖離

(出典:貝莱德)

貝莱德の《2026 年主題展望》は、イーサリアムをそのトークン化理論の核に置き、「このネットワークが『有料道路』として機能できるかどうか」を提案している。貝莱德は、「65%以上のトークン化資産がイーサリアム上にある」と述べている。この枠組みはイーサリアムをインフラの役割に押し上げ、ETHの方向性を示すものではない。「有料道路」モデルは、現実世界の資産とトークン化された現金がオンチェーン上で流動する際に、発行、決済、手数料支払いが行われる場所に依存している。

しかし、1月下旬の市場調査によると、「65%以上」という数字は特定の時点の指標とみなすべきだ。RWA.xyzのカタログビューは、1月22日に取得した時点で、イーサリアムのトークン化されたRWAの市場シェアは59.84%、総価値は約128億ドルと示している。RWA.xyzのネットワークビューも、イーサリアムの価値がリードしており、ステーブルコインを除く総価値は13,433,002,447ドルとなっている。

これらの数値と、貝莱德が1月5日に発表したデータとの間には差異があり、シェアの変動の余地を残している。発行範囲が他のブロックチェーンに拡大したり、レポートの期間が変わったりすることで、この偏差は生じ得る。

重要なデータ比較

貝莱德のデータ(1月5日):イーサリアム上の「65%以上」のトークン化資産

RWA.xyzカタログ(1月22日):市場シェア59.84%、総価値約128億ドル

RWA.xyzネットワークビュー(1月22日):13,433,002,447ドル(ステーブルコイン除く)

ETH保有者にとって、今後の問題は、機関が資産をトークン化するかどうかというよりも、トークン化が支払い手数料の決済をETH経由で行うかどうかにある。貝莱德の論点は、イーサリアムをトークン化資産の基盤層とみなす傾向にある。しかし、実行方式がrollupや複数のL1層に分散された資金のトークン化にシフトし(ユーザーが直接ETHに触れる必要がない場合)、イーサリアムの基盤層としての役割は弱まる可能性がある。

L2 Rollupと有料道路理論の複雑性

L2BEATのサマリーによると、主要なイーサリアムのrollupはすでに「大量の価値プールを保証」している。Arbitrum Oneの評価額は175.2億ドル、Baseは129.4億ドル、OP Mainnetは23.3億ドルであり、いずれも第一段階とマークされている。この構造はイーサリアムの決済機能を維持しつつ、ユーザーの日常的な支払い手数料の支払い方法を変えることができる。

ロールアップの実行経済と費用資産は設計によって異なり、イーサリアムが依然として底層のセキュリティ層であっても、この違いは手数料獲得に影響を与える。トークン化された現金は、トークン化された投資ポートフォリオの主要なスループットドライバーとなり得、より明確なシナリオの数学モデルを持つ。

シティバンクのステーブルコインレポートは、2030年までにステーブルコインの発行量は基本シナリオで1.9兆ドル、楽観シナリオで4.0兆ドルに達すると予測している。これらの残高と、50倍の貨幣流通速度の仮定を組み合わせ、約100兆ドルと200兆ドルの取引活動をシミュレートしている。メカニズム上、決済ネットワークの市場シェアが適度に変動しても、活動規模が相応の水準に達すれば影響は生じる。

貝莱德は、ステーブルコインの取引量を「非自然な活動(例:ロボット)」を除外して調整し、Visa Onchain AnalyticsダッシュボードにCoin MetricsとAlliumのデータを引用している。この制約により、投資家がトークン化された「活動」を経済的利益に変換する際に頼れる指標の範囲は狭まる。

貝莱德のマルチチェーン展開の矛盾

マルチチェーンの分散はすでに機関向け製品設計に登場しており、「トークン化=ETH需要」という線形論点を複雑にしている。貝莱德のトークン化ファンドBUIDLは、7つのブロックチェーン上で利用可能で、Wormholeを通じてクロスチェーンの相互運用性を実現している。イーサリアムが発行価値や決済信用の面でリードを保っていても、非イーサリアムチェーンが分散と特定のユースケースのための流通経路として存続できる。

このマルチチェーン戦略は、貝莱德が公にイーサリアムを支持する立場と対照的だ。一方、報告書ではイーサリアムをトークン化の中核インフラと描きながら、実際の製品設計はマルチチェーン分散を採用している。この矛盾は、ブロックチェーン技術の不確実性に直面した機関の実用的な態度を反映している:理論上はリーディングプラットフォームを支持しつつも、実践ではプラットフォーム集中リスクを低減するために柔軟性を保つ。

ビザは、ステーブルコインの送金量には「ノイズ」が含まれると考えている。例えば、ビザは、非自然成長活動を除外した後、過去30日間のステーブルコイン取引量は3.9兆ドルから8,175億ドルに減少したと述べている。貝莱德のトークン化スライドも、同じロボット排除の概念に触れ、より狭義の経済用途の定義と結びつけている。「有料道路」が決済を通じて貨幣化を実現しようとするなら、投資可能な変数は、他の場所で安価に複製できない自然な決済需要であり、ヘッドラインの送金量ではない。

単一台帳論争とイーサリアムの分散化への挑戦

もう一つの論点は、機関によるトークン化が最終的に共通台帳を形成するかどうかだ。ダボス会議期間中、このテーマはSNS上で広く拡散され、貝莱德CEOのラリー・フィンクの講演も公開された。世界経済フォーラムが今月公開した資料は、断片化やより高速な決済方式を含むトークン化の利点を支持している。しかし、同フォーラムの2026年デジタル資産展望やトークン化解説動画では、「単一ブロックチェーン」の直接的な言及は見られない。

イーサリアムの分散化の観点から、その投資価値は、トークン化と大規模発行者や規制対象の場所との連動により、基盤層が中立性を保てるかにかかっている。「透明性」の主張は、一方的な変革に対する信頼できる抵抗と、下流層が継承する最終的な解決策に依存している。

現在、L2BEATの段階的枠組みと価値保証データは、イーサリアムのセキュリティ保護の下、ロールアップの規模が拡大し続けていることを示している。一方、BUIDLのマルチチェーン推進も、主要な発行者がプラットフォーム集中リスクを低減しつつあることを示している。貝莱德の「有料道路」モデルは、市場シェアを65%以上と設定しているが、これは時代遅れの尺度だ。1月下旬のRWAダッシュボードとマルチチェーン製品のリリースは、最近の戦場がシェア、決済場所、自然な利用量の測定にあることを示している。

同じ動きは、投資家のトークン化された国債や他のオンチェーン発行カテゴリーの成長解釈にも影響を与える可能性がある。市場シェアの低下やマルチチェーン競争の挑戦に直面しつつも、貝莱德はイーサリアムをトークン化アクセスのコアとする立場を堅持しており、これは長期的なネットワークの価値主張に対する機関の信頼を反映している。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

Vitalik Buterin Calls Ethereum a “Sanctuary Technology”

Coinfomania16分前

コメント

0/400

コメントなし