Original : Odaily Odaily

Auteur : Golem

Bien que le jour de la chute épique du “10.11” soit maintenant passé et que le marché soit en train de se rétablir progressivement, le record historique de liquidation en une seule journée (19,3 milliards de dollars) créé par cette forte baisse continue de laisser une ombre sur le marché. De nombreux investisseurs estiment que le franc-parler de Trump doit être tenu pour responsable, tandis que d'autres pointent du doigt Binance, affirmant que le découplage des prix de USDE, BNSOL et WBETH est la principale raison de la nouvelle baisse du marché.

Binance a expliqué le problème de déconnexion comme un dysfonctionnement technique temporaire de certains modules de la plateforme en raison d'une mauvaise performance du marché dans son ensemble. Quant à la situation de prix extrêmement bas observée sur certaines paires de trading au comptant, elle est principalement causée par le déclenchement d'ordres limités historiques sous une liquidité unidirectionnelle, ainsi que par des problèmes de précision d'affichage de l'interface utilisateur.

Binance a pris la responsabilité de la plateforme et a indemnisé les utilisateurs pour les pertes de liquidation de collatéraux dues au désancrage de l'USDE, du BNSOL et du WBETH, pour un montant total de 283 millions de dollars. Malgré cela, certains investisseurs restent sceptiques et estiment que Binance devrait également être responsable de l'effondrement des altcoins, tout en soulevant à nouveau les problèmes de “manipulation de marché”, de “boîte noire de données” et de “débranchement intentionnel” des échanges centralisés.

Le 13 octobre, Jeff.hl, cofondateur de Hyperliquid, a également eu un échange de piques avec le fondateur de Binance, CZ, sur les réseaux sociaux. Jeff.hl a été le premier à publier en disant que toutes les commandes, transactions et liquidations de Hyperliquid sont exécutées sur la chaîne, offrant transparence et vérifiabilité, mais que certaines bourses centralisées (CEX) présentent des problèmes de sous-estimation significatifs dans les données de liquidation, en nommant particulièrement Binance.

À cet égard, le fondateur de Binance, CZ, a également rapidement répondu à toutes les questions, déclarant que “lorsque d'autres choisissent d'ignorer, de cacher, de se dérober à leurs responsabilités ou d'attaquer leurs concurrents, les participants clés de l'écosystème BSC (y compris Binance, Venus, etc.) dépensent des centaines de millions de dollars de leur propre poche pour protéger les utilisateurs”, et considère que c'est un système de valeurs différent.

Le marché est en désaccord, aucune solution ne peut satisfaire tous les participants, et en cette période sensible, Jeff.hl remet publiquement en question Binance, ce qui reflète essentiellement les choix différents entre CEX et DEX en matière de “justice relative” et de “transparence absolue”.

La performance n'est plus la principale différence entre DEX et CEX.

Dans le passé, bien que les DEX aient été considérés comme la forme ultime des échanges de cryptomonnaies, la part de marché est toujours dominée par les CEX, principalement en raison de l'énorme écart de performance entre DEX et CEX. Des problèmes tels que la latence élevée des transactions, la faible profondeur du marché, l'efficacité des fonds faible et la mauvaise précision d'exécution des transactions ont toujours affecté l'expérience de trading des traders sur les DEX. Ainsi, même si les CEX sont constamment critiqués pour leurs risques de centralisation, voire ont connu des défaillances (événement FTX), les traders finissent toujours par préférer trader sur des CEX à faible latence et à haute facilité d'utilisation.

Mais d'ici 2025, ces problèmes de performance ne seront plus le principal obstacle à l'expansion du marché des DEX. Prenons l'exemple de DEX Hyperliquid qui se distingue par des performances de niveau CEX ; il utilise un modèle de carnet d'ordres centralisé en chaîne (CLOB), permettant un bond qualitatif en termes de performance par rapport aux DEX AMM d'autrefois, avec un temps de confirmation des transactions moyen de seulement 0,07 seconde, comparable à celui des CEX. Bien que certains “tokens de niche” sur Hyperliquid souffrent encore d'un manque de liquidité et de glissements de prix élevés, pour les tokens principaux comme BTC et ETH, le glissement de prix des transactions sur Hyperliquid est déjà inférieur à 0,1 %, rivalisant avec les CEX.

Avec l'écart de performance qui se réduit progressivement, depuis 2025, une tendance de migration des fonds et des traders vers les DEX se produit effectivement.

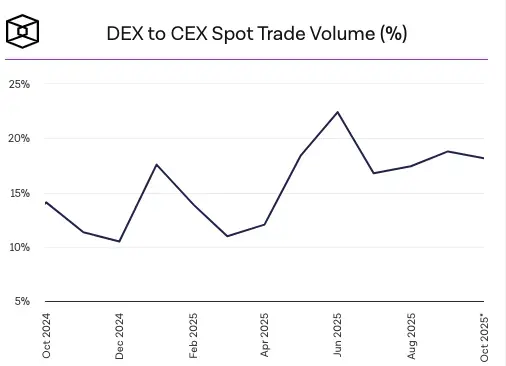

Selon les données de The Block, sur le marché au comptant, la part de marché des DEX par rapport aux CEX est en tendance croissante, atteignant 19 % au troisième trimestre de 2025.

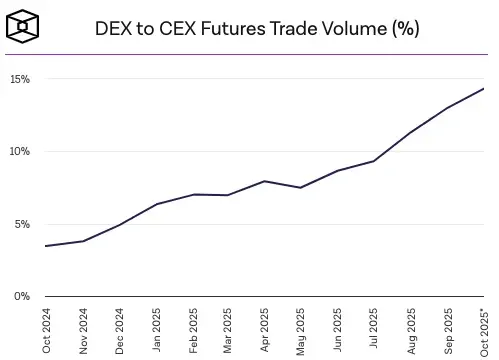

Dans le marché des contrats perpétuels, la part de marché des DEX augmente rapidement, passant de seulement 4,9 % du marché des contrats DEX par rapport aux CEX à la fin de 2024, à 14,33 % en octobre 2025.

Dans des conditions de marché extrêmes, les DEX d'aujourd'hui ont également été mis à l'épreuve. Après la forte chute du “10.11”, Hyperliquid a publié un communiqué indiquant que “malgré des conditions de marché extrêmes, le trafic et le volume des transactions de la plateforme ont atteint des niveaux historiques, mais la blockchain Hyperliquid n'a pas connu de panne ou de problème de retard.”

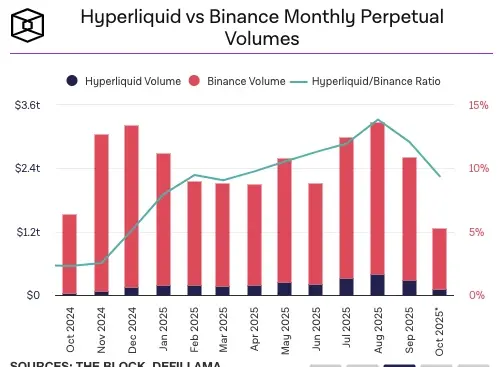

Et ce même jour, la plus grande bourse mondiale, Binance, a rencontré des problèmes techniques entraînant une panne partielle de ses systèmes. Cependant, cela ne signifie pas que Hyperliquid a actuellement de meilleures performances que Binance, car les pressions systémiques auxquelles les deux font face ne sont pas les mêmes. Le 11 octobre, le volume des contrats perpétuels de Hyperliquid a dépassé 10 milliards de dollars, tandis que le volume de Binance était plus de 10 fois supérieur. Les données de The Block montrent qu'en septembre, le volume des contrats de Hyperliquid s'élevait à 282,47 milliards de dollars, contre 23,4 trillions de dollars pour Binance, le volume des contrats de Hyperliquid n'étant que de 12 % de celui de Binance.

Le marché n'est toujours que “relativement juste”.

Lorsque la performance n'est plus le principal écart entre CEX et DEX, tous les investisseurs choisiront-ils vraiment DEX ? Après la grande chute du “10.11”, bien que Binance ait été attaqué par une partie de l'opinion publique, le trader de la génération 00, Vida, a néanmoins déclaré publiquement que les gros capitaux devraient utiliser Binance, car Binance est toujours responsable envers ses utilisateurs.

Des investisseurs se plaignent que Vida s'exprime ainsi parce qu'il fait partie des privilégiés par Binance. En cas de fluctuations extrêmes du marché, les échanges indemnisent et apaisent les grands investisseurs et autres parties prenantes comme les “utilisateurs de Binance”, tout en négligeant les petits investisseurs et les autres participants du marché touchés. La montée en puissance de Binance repose sur le dos de nombreux “cadavres” silencieux, l'argent des riches est restitué intégralement, tandis que l'argent du peuple est réparti en trois pour un.

Cependant, en dehors de la partie sur les “théories du complot” des CEX, la justice sur ce marché est toujours relative, même les DEX qui prônent la décentralisation et l'équité peuvent “vaciller” face à une crise d'intérêts. Le 26 mars de cette année, Hyperliquid a rencontré sa plus grande crise depuis sa création, un énorme baleine a manipulé le prix de la monnaie Meme JELLY, forçant HLP à prendre une énorme position à découvert et faisant face à un risque de zéro de 240 millions de dollars, mais Hyperliquid a choisi de traiter le problème en “débranchant le câble” en retirant le contrat JELLY, permettant à HLP, qui était sur le point de subir des pertes, de réaliser un profit de 700 000 dollars.

L'initiative de Hyperliquid a également suscité une vague d'opinions, transformant la décentralisation et l'équité en une blague. Ce n'est pas la première fois que des traders tirent profit des vulnérabilités de Hyperliquid, il y a aussi eu des événements tels que “des baleines provoquant des liquidations entraînant une perte de 4 millions de dollars en HLP” et “des liquidations en chaîne de XPL récoltant 46 millions de dollars”, mais Hyperliquid n'a pas indemnisé les utilisateurs ayant subi des pertes lors de ces événements.

Cela permet aux investisseurs de comprendre que Hyperliquid ne s'engage pas dans la décentralisation et l'équité, mais choisit de “ne pas agir” avant que la crise ne se propage à elle-même. On peut dire que chaque mise à jour et amélioration de Hyperliquid se fait également sur le dos de nombreux “cadavres”.

Le marché a besoin de “transparence absolue”

Le marché des échanges n'a jamais été véritablement équitable. Pour être franc, si une partie gagne de l'argent, il y a toujours une partie qui doit en perdre, que ce soit un DEX ou un CEX, il est impossible d'être responsable envers tout le monde. Mais même si l'équité est relative, la transparence peut être absolue.

Dans des conditions extrêmes, les CEX sont toujours plongés dans des théories du complot, la principale raison étant que les CEX sont en réalité des “boîtes noires” pouvant être manipulées par l'homme. Même si les mesures de réglementation et de conformité ont été renforcées, le manque de transparence maintient un sentiment de méfiance du public envers les CEX. La compréhension des investisseurs sur la soi-disant vérité provient entièrement des annonces des échanges. Bien que celles-ci soient considérées comme autoritaires, elles peuvent aussi facilement être remises en question. Par exemple, Jeff.hl, cofondateur de Hyperliquid, a remis en question la falsification des données de liquidation de Binance, et si Binance veut se prouver, elle doit “se couper le ventre pour montrer combien de bols de nouilles elle a réellement mangés”.

Bien que Hyperliquid ait des valeurs différentes de celles de Binance, la transparence et la vérifiabilité des données de transaction sur la chaîne sont indéniables. Le mécanisme de règlement transparent réduit non seulement considérablement la possibilité pour la plateforme de manipuler le marché, mais il rassure également les investisseurs et réduit la naissance de théories du complot. Par exemple, lors de quelques crises sur Hyperliquid, les gens ont observé sur la chaîne les opérations des baleines, les investisseurs perdants se frappant la poitrine, Hyperliquid se soucie peu de leur sort, mais il est rare que quelqu'un pense qu'il s'agit d'un complot de la plateforme.

Les mécanismes ne peuvent jamais être parfaits, mais un mécanisme de transaction transparent, public et automatisé à l'intérieur des règles réduira toujours plus de controverses par rapport à l'opacité et au chaos des échanges centralisés. Même les DEX, s'ils manquent de transparence, seront sujets à des doutes. Par exemple, le DEX Aster, qui a connu un grand succès, a été critiqué pour ses ordres privés, accusé d'avoir manipulé les volumes de transactions et falsifié des données. DeFiLlama a même temporairement retiré Aster de sa plateforme.

Le marché des cryptomonnaies a évolué jusqu'à présent, et les CEX et DEX ne sont plus en opposition, les frontières entre CEX et DEX se rétrécissent également, l'expérience DEX s'alignant de plus en plus sur celle des CEX, tandis que les CEX élargissent leurs activités en chaîne grâce aux portefeuilles des utilisateurs des échanges. Les CEX et DEX ont chacun leurs propres quadrants de risque, les CEX pouvant garantir une protection aux utilisateurs en cas de véritable problème, mais les investisseurs critiquent leur pouvoir excessif ; les DEX prônent que “code is law”, sans imposer trop de contraintes sur le comportement des utilisateurs, mais en cas de problème, les investisseurs regrettent la compensation centralisée.

Mais d'un point de vue tendance, “transparence et ouverture” est l'un des fondements et des grandes tendances de développement de la Crypto. Même si les systèmes de valeur des CEX et des DEX sont différents, les deux devraient tendre vers cette direction : une plus grande vérifiabilité, des frontières de responsabilité plus claires, et des mécanismes de gestion de crise plus solides.