المؤلف: ييه وي وي المصدر: وول ستريت إنسايدر

مع استمرار تقييم الأسهم الأمريكية في البقاء عند مستويات عالية، تزداد المناقشات حول ما إذا كانت السوق قد دخلت بالفعل منطقة الفقاعات. على الرغم من الأداء القوي للأرباح الشركات، بدأ كبار التنفيذيين في وول ستريت في التحذير من مخاطر التصحيح المحتملة.

وفقًا لتقرير منصة تتبع التداولات، قدم بنك يو بي إس (UBS) إطارًا يتضمن سبعة مؤشرات، وخلص إلى أن السوق الحالية لا تزال في مرحلة مبكرة من احتمالية وجود فقاعة، ولم تصل بعد إلى الذروة الخطرة.

وأشاروا إلى أن نسبة السعر إلى الأرباح (P/E) لأسهم التكنولوجيا مقارنة بالسوق بشكل عام تقترب من المستويات الطبيعية، وأن تصحيح الأرباح وآفاق النمو أفضل، وأن دورة الإنفاق الرأسمالي لا تزال في مراحلها المبكرة. والأهم من ذلك، أن السوق حاليًا لا تظهر علامات فائض كثيرة كما كانت عند الذروة التاريخية للفقاعات.

ختامًا، يلخص بنك يو بي إس أن الفقاعة، إذا كانت موجودة، قد تظهر في هوامش الربح العالية للشركات الكبرى في التكنولوجيا. مع زيادة كثافة رأس المال في القطاع وتزايد المنافسة، قد تتعرض هذه الهوامش لضغوط هبوطية في المستقبل، لكن حتى الآن، السوق لا تزال بعيدة عن اللحظة الخطرة الحقيقية.

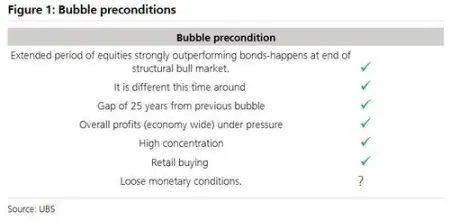

الشروط السبعة لتكوين الفقاعة

اقترح محلل الأسهم في بنك يو بي إس، أندرو غارثوايت، وفريقه، أن تكون الفقاعة عادةً نتيجة تلبية سبعة شروط. ويعتقدون أنه إذا سارت مسار خفض الفائدة من قبل الاحتياطي الفيدرالي وفقًا لتوقعات يو بي إس، فسيتم تفعيل جميع الشروط السبعة.

- عقلية الشراء عند الانخفاض: خلال العشر سنوات الماضية، كانت العوائد السنوية للأسهم مقارنة بالسندات أعلى بنسبة 14%، وهو ما يتجاوز بكثير الحد الأدنى المطلوب وهو 5% لتشكيل هذه العقلية.

- سردية “هذه المرة مختلفة”: ظهور الذكاء الاصطناعي التوليدي (Gen AI) يوفر تقنية جديدة قوية.

- فجوة الذاكرة الجيلية: منذ آخر فقاعة في أسهم التكنولوجيا عام 1998، مر حوالي 25 سنة، مما يجعل الجيل الجديد من المستثمرين أكثر ميلاً للاعتقاد بأن “هذه المرة مختلفة”.

- ضغط الأرباح الإجمالي: في الولايات المتحدة، باستثناء أكبر 10 شركات من حيث القيمة السوقية، فإن نمو الأرباح المستقبلية لكل سهم خلال 12 شهرًا يقارب الصفر، وهو وضع مشابه لفترة فقاعة الإنترنت.

- التركيز العالي: حاليًا، أعلى مستويات التركيز في القيمة السوقية والإيرادات في سوق الأسهم الأمريكية على الإطلاق.

- دخول المستثمرين الأفراد بشكل نشط: في الولايات المتحدة والهند وكوريا وغيرها، زادت أنشطة التداول للمستثمرين الأفراد بشكل ملحوظ.

- بيئة نقدية ميسرة: الظروف المالية الحالية مرنة، وإذا قام الاحتياطي الفيدرالي بخفض الفائدة كما هو متوقع، فستتسع البيئة النقدية أكثر.

إشارات ثلاث لذروة الفقاعة

على الرغم من أن شروط تكون الفقاعة تتجمع تدريجيًا، إلا أن يو بي إس يعتقد أن السوق لا تزال بعيدة عن الذروة الحقيقية للفقاعة. قام التقرير بتحليل علامات قمة السوق من ثلاثة أبعاد: التقييم، والمحركات طويلة الأمد، والمحركات قصيرة الأمد.

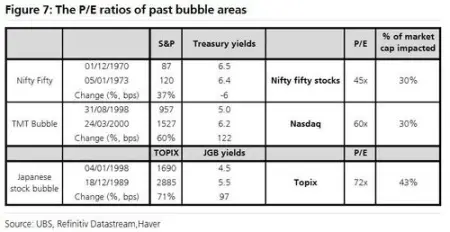

- تقييم مبالغ فيه بوضوح: عادةً ما يصاحب الذروة التاريخية للفقاعة تقييمات متطرفة. على سبيل المثال، في الفقاعات السابقة، كانت قيمة السوق لأكثر من 30% من الشركات تتراوح بين 45 و73 مرة من الأرباح، بينما نسبة السعر إلى الأرباح (P/E) للشركات الكبرى في التكنولوجيا (Mag 6) حالياً تبلغ 35 مرة. بالإضافة إلى ذلك، لم تنخفض علاوة مخاطر الأسهم (ERP) إلى المستويات المنخفضة جدًا التي كانت حوالي 1% في عام 2000 أو عام 1929.

-

محفزات الذروة على المدى الطويل: تشير التقارير إلى أن العديد من المؤشرات طويلة الأمد لا تظهر علامات على اقتراب الذروة. أولاً، نسبة استثمار تكنولوجيا المعلومات والاتصالات (ICT) من الناتج المحلي الإجمالي لا تزال أقل بكثير من مستوى عام 2000، ولم تظهر علامات على استثمار مفرط.

ثانيًا، نسبة الرفع المالي للشركات الكبرى في التكنولوجيا تتفوق على تلك في فقاعة الإنترنت.

ثالثًا، لم تتدهور شمولية السوق كما حدث في عام 1999، عندما اقترب مؤشر ناسداك من الضعف، لكن عدد الأسهم التي انخفضت كان تقريبًا ضعف عدد الأسهم التي ارتفعت.

-

محفزات الذروة على المدى القصير: من الناحية القصيرة، السوق تفتقر إلى إشارات ملحة لاقتراب الذروة. على سبيل المثال، لم تظهر عمليات استحواذ أو اندماج مفرطة مثل تلك التي حدثت في 2000 مع فودافون / مانيسمان أو ياهو / تايم وارنر.

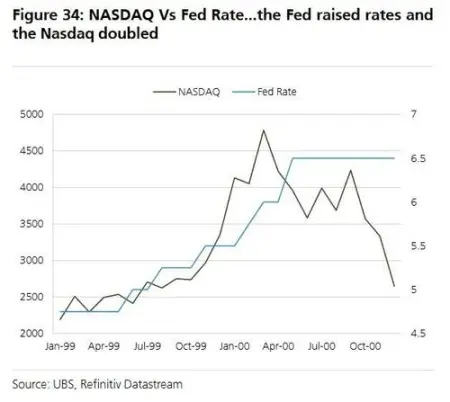

بالإضافة إلى ذلك، موقف الاحتياطي الفيدرالي لا يزال بعيدًا عن مستوى التشديد الذي قد يؤدي إلى انهيار السوق. تظهر التجارب التاريخية أن السوق يقترب من الذروة عندما تصل معدلات الفائدة إلى مستوى يقارب نمو الناتج المحلي الإجمالي الاسمي، والذي من المتوقع أن يكون 5.2% في 2026.

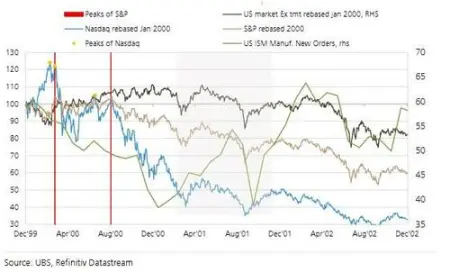

دروس من حقبة ما بعد تكنولوجيا المعلومات (TMT)

استعرض بنك يو بي إس تجارب فقاعة التكنولوجيا والإعلام والاتصالات (TMT) في عام 2000، وقدم بعض الدروس للمستثمرين. أولاً، بعد انفجار الفقاعة، قد تتدفق القيمة إلى قطاعات غير مرتبطة بالفقاعة، حيث شهدت الأسهم غير التكنولوجية ارتفاعات خلال عمليات البيع الأولى. ثانيًا، قد تظهر السوق ظاهرة “صدى” أو نمط قمة مزدوجة. والأهم من ذلك، أن “المفاهيم صحيحة لكن الأسعار خاطئة”، حيث انخفضت أسعار أسهم شركات مثل مايكروسوفت وأمازون وآبل بنسبة تتراوح بين 65% و94%، واستغرقت من 5 إلى 17 سنة لاستعادة قيمتها السابقة.

ويؤكد التقرير أن الفائز النهائي في سلسلة القيمة قد لا يكون منشئو البنية التحتية، بل المستخدمون الذين يستطيعون استغلال التقنيات الجديدة لخلق تطبيقات ثورية أو برامج رئيسية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.