信貸泡沫超越 1929 年!股市市值占 GDP 225%,末日警報響起

Market Whisper

经济学家 Henrik Zeberg 警告,全球市场逼近危险冲顶阶段。标普 500 自 2009 年飙涨 900%,美股市值占 GDP 达 225%,超越 1929 年和 2000 年峰值。这种繁荣建立在 2008 年后零利率和 QE 制造的信贷泡沫上,生产率与真实增长滞后,预示 2008 年后货币时代终结的严重回调。

信贷泡沫制造的繁荣幻象

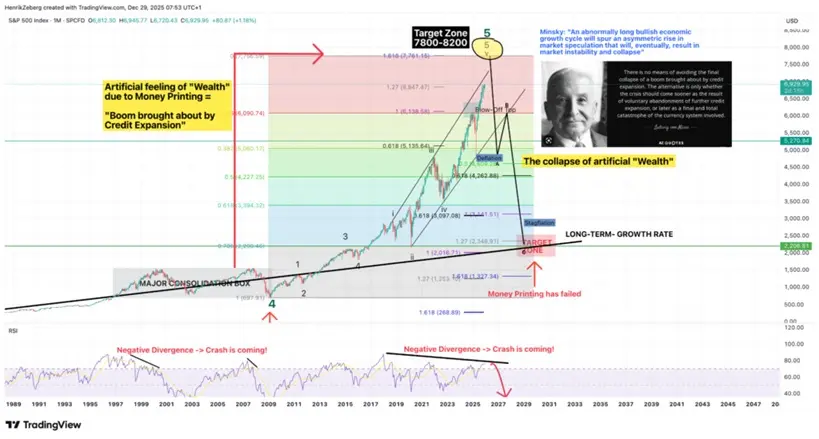

(标普 500 冲顶式行情,属于长期牛市的最后一波,来源:Trading View)

Zeberg 在 12 月 29 日发表于 Substack 的文章中直言:「市场正站在借来的时间上,已攀至令人眩晕的高度。股市冲上历史新高,投资者为账面收益欢呼,风险资产在行情末段的冲顶式狂飙仿佛势不可挡。然而,这种亢奋建立在一种幻象之上——一种由信贷推动的繁荣海市蜃楼。」

这种幻象的根源可以追溯至 2008 年金融危机之后的政策环境。当时各国央行将利率降至零,并启动了大规模的量化宽松计划。低成本信贷的洪流推高了股票、债券、房地产乃至后来加密货币等各类资产价格,但生产率、工资以及真实经济增长却相对滞后。这种失衡创造了一个诡异的世界:资产价格暴涨但实体经济停滞,财富增长但购买力萎缩,市值飙升但就业质量下降。

信贷泡沫的本质是将未来的消费能力提前透支到当下。当央行将利率压至零甚至负值时,借钱的成本几乎为零,这鼓励企业和个人大量借贷投资于资产。问题在于,这些投资并未创造相应的生产力提升或收入增长,而是单纯依赖更多的信贷来维持价格上涨。这种庞氏骗局式的结构,必须依赖持续不断的新增信贷才能维持,一旦信贷扩张停止或逆转,整个体系将面临崩溃。

美国市场的失衡尤为突出。标普 500 指数自 2009 年低点累计上涨已超过 900%,这个涨幅远远跑赢同期 GDP 增长(约 70%)。房价已升至危机前房地产泡沫高点之上,许多城市的房价收入比已达到历史极值。一些投机性科技公司尽管盈利疲弱甚至持续亏损,却仍被赋予高企估值,完全脱离传统估值逻辑。更极端的是,到 2025 年,美国股市总市值已攀升至 GDP 的 225% 以上,这个比例超过了 1929 年大萧条前和 2000 年科网泡沫时的峰值水平。

市场与基本面的致命背离

Zeberg 指出,当前这轮上涨正越来越脱离基本面:经济增长放缓的同时,股价却持续攀升——这种背离格局在历史上往往预示着随后可能出现剧烈反转。他将这轮上涨形容为一场由信贷推动的牛市的终章,股市在 2022 年回落之后几乎呈垂直式上扬,这是典型的周期末段拉升:买盘蜂拥而至,但上涨动能正在减弱。

这种背离在多个层面同时发生。企业盈利增长放缓但股价创新高,失业率上升但股市不跌反涨,消费者信心指数下滑但风险资产狂飙。传统的经济指标与市场表现之间的关联正在失效,这本身就是信贷泡沫末期的典型特征。投资者不再关心企业是否真的赚钱,只关心是否有更多的傻瓜愿意以更高价格接盘。

更危险的是市场对央行「护盘」的盲目信仰。Zeberg 强调,多年来美联储及其他央行频繁干预,滋生了市场自满情绪,鼓励过度杠杆与投机,并削弱风险约束与纪律。每次市场出现调整信号时,投资者都期待央行出手救市,这种「道德风险」已经深入骨髓。问题在于,央行的弹药并非无限,当通胀压力上升或财政赤字失控时,央行可能被迫收紧政策,届时习惯了宽松环境的市场将无所适从。

三大崩溃触发点

利率正常化的连锁反应:若央行被迫大幅升息对抗通胀,低成本信贷的时代将终结。企业再融资成本飙升,僵尸企业大量倒闭,资产价格失去信贷支撑将暴跌。

债务违约的骨牌效应:全球债务占 GDP 比例已创历史新高,一旦经济衰退导致收入下降,企业和政府将无力偿还债务。信贷市场冻结将引发流动性危机,重演 2008 年雷曼时刻。

市场信心的突然崩塌:当投资者意识到繁荣只是信贷幻象时,恐慌性抛售可能在极短时间内摧毁数兆美元市值。225% 的股市市值占 GDP 比例意味着巨大的回调空间,跌幅可能超过 50%。

2008 年后货币时代的终结

Zeberg 警告,体系中相当一部分「表面财富」建立在信贷之上,因此极易出现逆转。随着商业周期重新发挥作用,他预计长期货币过度宽松的后果将会突然显现,暴露市场的脆弱性,并为一场严重回调埋下伏笔——这场回调可能标志着 2008 年后货币时代的终结。

这种终结并非意味着金融体系崩溃,而是政策范式的彻底转变。过去 16 年的零利率和无限 QE 模式已走到尽头,央行将被迫承认货币政策的极限。未来可能出现的是更严格的财政纪律、更高的利率中枢、以及对资产价格泡沫的容忍度下降。对于习惯了「买入持有永远上涨」的投资者而言,这将是痛苦的适应过程。

对于普通投资者,Zeberg 的警告提供了清晰的风险信号。当股市市值占 GDP 比例超越 1929 年和 2000 年的峰值时,历史经验告诉我们接下来可能发生什么。明智的策略是降低风险资产比例、增加现金储备、避免高杠杆操作。信贷泡沫终将破裂,问题只是何时和以何种方式。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论