华尔街将在2025年主导加密货币流动,但2026年的需求将如何呢?

Tap Chi Bitcoin

SAO-3.16%

2025年标志着比特币和整个加密市场前所未有的爆发阶段,友好的立法者推动优先增长的法律框架,而华尔街最终也正式承认比特币、以太和一系列山寨币作为一种合法的资产类别,值得出现在投资组合中。

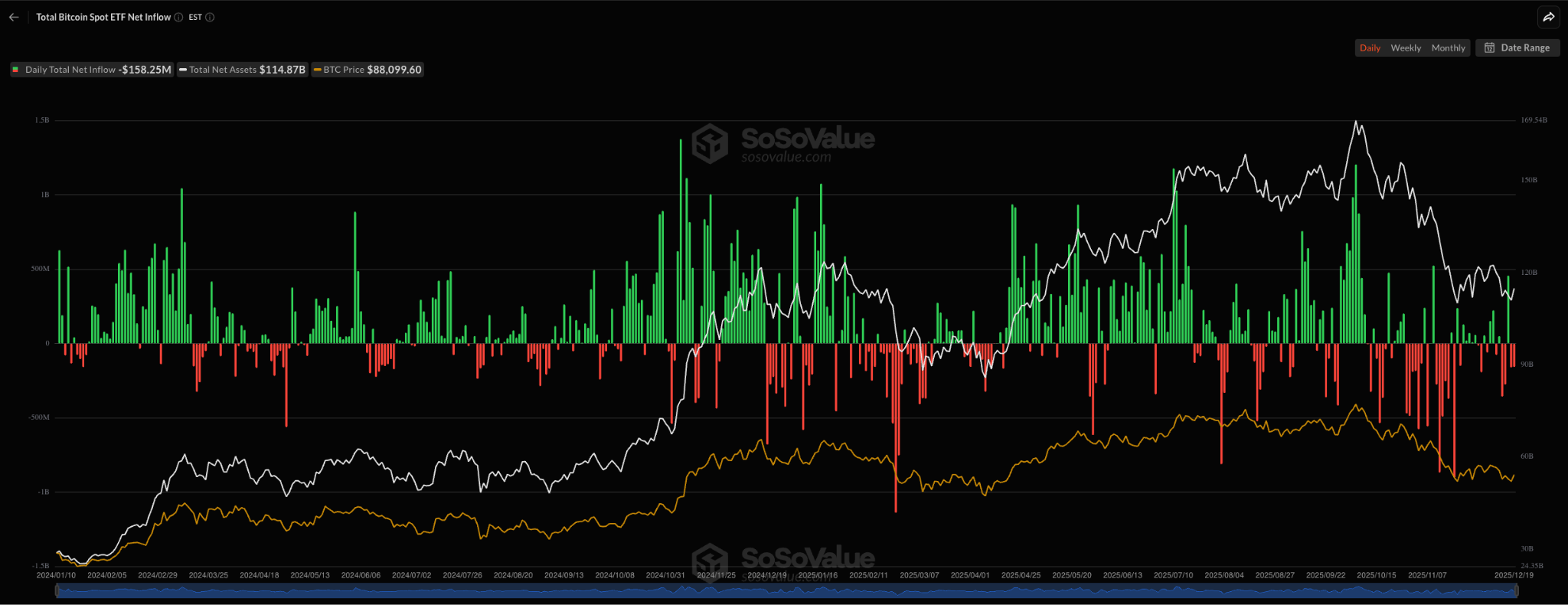

全球对比特币、以太和Solana的需求几乎无法估量。到2025年,流入现货比特币ETF的净资本总额约为570亿美元,使总资产净值达到1148亿美元。

2026年加密市场的动力取决于什么?

在与Schwab Network的采访中,Cointelegraph市场部门负责人Ray Salmond认为,2026年初的加密市场走势将取决于许多交织的因素。

据他所说,围绕人工智能的故事、对美联储降息的期望、战略比特币储备的形成可能性以及ETF的资金流入正是推动2025年市场的因素。问题是这些动力是否还有足够的力量在2026年形成上涨趋势,或者市场是否需要一个新故事来吸引资金回流。

除了ETF资金流和在Binance或Coinbase等大型现货市场的需求外,投资者对AI投资浪潮的巨大规模以及科技因素主导的S&P 500指数的走势也将直接影响加密市场。

AI,美国股市与对加密货币的溢出效应

全球人工智能基础设施的建设过程、企业估值、融资活动、首次公开募股(IPO),以及数据中心的“巨头”继续引领股市和MAG7集团,将是2026年关注的焦点。

Salmond表示,高速扩张资产负债表的策略帮助科技股在2025年大幅上涨,因为超大规模企业在数据中心、计算能力、Nvidia的GPU和能源上花费了数十亿美元。然而,到2026年,市场将要求这些企业证明其从这些投资中创造收入的能力,或者至少保持内部现金流的扩张速度。

在2025年下半年,Oracle、Meta和Nvidia的股票承压下跌,因为投资者开始担心这些公司的自由现金流可能减弱,甚至转为负值。如果在2026年出现更多与使用高杠杆但缺乏现金流的AI和量子计算企业相关的负面信号,市场可能会做出强烈反应。这些冲击如果蔓延到SPX和道琼斯指数,可能也会间接影响加密货币。

清晰法案:山寨币和去中心化金融的新催化剂?

2026年初一个值得注意的积极因素是《清晰法》有可能通过。加密货币游说团体曾期望这项法案在2025年底之前成为法律,但由于政府关门持续,进程受阻。

如果通过,Clarity Act将建立一个更加明确的法律框架,为美国的金融科技公司创造一个有利的试验环境,同时鼓励已经迁往海外的加密企业回到美国设立总部。

该法案还将明确SEC和CFTC对不同类型加密资产的管理权限,具体取决于它们被归类为证券还是商品。加强消费者保护和提高透明度的预期将使企业和投资者在参与加密市场时更加自信。

美联储、特朗普与宽松货币政策的前景

美国联邦储备委员会的政策预计将继续朝着宽松的方向发展,可能在2026年初由总统唐纳德·特朗普任命新的美联储主席,为最多100个基点的降息铺平道路。

据Salmond所说,投资加密货币的界普遍认为美联储降息是对风险资产的积极因素。然而,市场正陷入“两个对立的画面”,当实际经济数据与最乐观的预期发生冲突时。

他说,劳动力市场正在疲软,这一趋势很可能会持续到2026年。特朗普政府的关税政策带来的“暂时”影响已推高了商品和服务的成本,医疗保险费用上升,而由于裁员增加、消费债务膨胀和可支配收入减少,个人投资者的信心可能会减弱。

在相反的方向上,投资者仍然期望美联储降息将拉低抵押贷款利率,推动银行放宽信贷并刺激消费。然而,回归廉价货币政策和大规模公共支出也意味着美国正在继续推迟公共债务的问题。

2026年的前景:乐观但充满变数

在2026年第一季度,投资者将面临一个问题,即“提前布局美联储放宽”的交易是否已经完全反映在价格中,并在政策确认时面临被抛售的风险,还是美联储的转变真的会重新激活证券的上涨周期,并延伸到加密货币中。

那些优先考虑灵活性和适应能力的投资者将在一个被故事和投机强烈主导的市场中占据优势,在这个市场中,MAG7和AI组可能被高估。

总体来看,2026年的前景仍然偏向积极,特别是当考虑到特朗普总统的经济导向、联邦储备的货币政策以及更友好的加密货币法律环境。然而,真正决定市场在2026年第一季度和第二季度走向的,正是AI投资浪潮的实际结果以及利率下降对消费者和经济的真实影响。

王箭

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论