230 亿美元期权即将到期!比特币面临 14 亿空头集结危机

ETH-5.79%

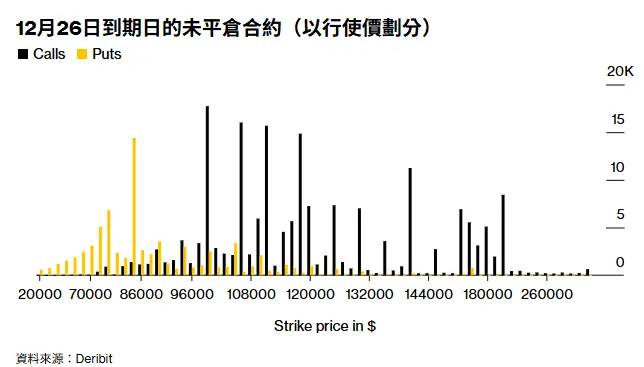

比特幣自 89,000 美元一路暴跌,最低觸及 84,450 美元,24 小時內 5.5 億美元部位遭清算。這波跌勢背後,選擇權市場正在醞釀更大風暴。約 230 億美元的合約將於 12 月 26 日到期,佔 Deribit 未平倉合約總量的一半以上,85,000 美元執行價附近積聚約 14 億美元看跌選擇權。

選擇權到期的磁鐵效應與做市商對沖

(來源:Deribit)

選擇權到期日前的「磁鐵效應」(Pin Risk)是衍生品市場的經典現象。當大量選擇權集中在某個執行價時,做市商的對沖行為會推動現貨價格向該執行價靠攏。STS Digital 估計,8.5 萬美元執行價附近積聚約 14 億美元看跌選擇權未平倉合約,這個規模足以對現貨市場產生顯著影響。

做市商的對沖邏輯是關鍵。當大量看跌選擇權(Put)被賣出時,做市商需要通過賣出現貨來對沖風險。隨著到期日臨近,若現貨價格接近執行價,做市商會加大對沖力度,進一步推動現貨下跌。這種自我強化的反饋循環,使得執行價附近往往成為「引力井」,將價格吸過去。

8.5 萬美元看跌選擇權的三重威脅

14 億美元未平倉合約:到期前做市商需持續調整對沖部位,形成結構性賣壓

恐慌情緒放大:恐懼貪婪指數 22 顯示極度恐慌,投資者更傾向相信空頭情境

ETF 資金撤離:美國比特幣 ETF 資產管理規模從 1194 億縮水至 1126 億,削弱買盤支撐

12 月 26 日到期日附近的部位分佈反映了市場的分歧。看漲選擇權集中在 10 萬至 12 萬美元的執行價附近,暗示市場對年底反彈仍抱持樂觀情緒。若比特幣能突破 9 萬美元並持續上攻,這些看漲選擇權將進入實值狀態,做市商需買入現貨對沖,形成正向循環。然而,當前價格在 85,000 美元附近掙扎,距離 10 萬美元還有約 18% 的距離,在不到一週的時間內實現這種反彈,機率極低。

230 億美元的合約規模意味著什麼?這相當於比特幣當前市值的約 1.3%,在選擇權到期週往往能引發顯著的價格波動。歷史經驗顯示,大規模選擇權到期日前後,比特幣價格波動性會放大 50-100%。這種波動既可能向上(若多頭占優),也可能向下(若空頭占優)。從當前的市場結構來看,空頭在短期內佔據主導地位。

CPI 數據失真疑雲削弱反彈動能

表面上,美國 11 月 CPI 數據應該是利好。總體年通膨率 2.7%,低於預期的 3.1%,核心 CPI 2.6%,也低於預測的 3%。這種低於預期的通膨數據,理論上應該提升聯準會降息預期,從而利好風險資產。標普 500 指數確實結束了連續四天的下跌,收漲近 1%。

但比特幣的反應卻完全相反,從 89,000 美元一路暴跌至 84,450 美元。這種背離反映了加密市場對 CPI 數據可信度的質疑。由於史上持續時間最長(43 天)的政府停擺,美國勞工統計局取消了 10 月通膨報告的發布,並對 11 月數據中的大量價格進行「插補」估算。多位經濟學家警告,這份報告可能存在明顯失真。

摩根大通資深經濟學家 Michael Hanson 表示,低於預期的數據「可能意味著勞工統計局假定部分價格保持不變」,導致「實質性的下行偏差」,並可能在未來數月被修正。KPMG 首席經濟學家 Diane Swonk 指出:「一些本應上漲的價格反而下降,而一些本應回落的價格卻在上漲。這種結果令人困惑。」

巴克萊通脹策略主管 Jon Hill 更直言:「市場並不買帳,因為這份數據『經不起氣味測試』。在缺乏關於勞工統計局如何作出這些統計決策的清晰解釋情況下,很難完全照單全收。」這種對官方數據的不信任,使投資者寧可選擇觀望,而非基於可能失真的數據進行重倉押注。

對比特幣而言,這種不確定性是雙重打擊。若 CPI 數據真實反映通膨下降,聯準會可能加快降息,理論上利好比特幣。但若數據失真,未來修正後顯示通膨仍高,聯準會可能維持鷹派,利空比特幣。在這種「薛丁格的貓」狀態下,市場選擇先跑為敬。

年底效應與流動性枯竭陷阱

選擇權到期疊加年底效應,形成了完美的流動性陷阱。美國比特幣 ETF 資產管理規模從上月的 1194 億美元降至 1126 億美元,以太坊 ETF 也縮水了 18 億美元,反映出投資人在年末的謹慎態度。ETF 資金流入減少削弱了流動性的關鍵支柱。

年底是機構投資者鎖定全年收益、減少風險暴露的傳統時間窗口。許多基金經理在 12 月最後兩週會減少交易活動,甚至提前休假。這種季節性流動性枯竭,使得市場更容易受到大額訂單的衝擊。當 230 億美元選擇權到期引發的對沖交易在低流動性環境中執行時,價格波動會被顯著放大。

恐懼貪婪指數持續在 22 的極度恐慌低檔徘徊,山寨幣季節指數更回落至 16 的最低區間。這些情緒指標顯示,市場信心已接近崩潰邊緣。在這種環境下,任何負面消息都可能引發恐慌性拋售,而正面消息往往被視為「逃命反彈」的機會。

加密總體市值下滑 0.91% 至 2.88 兆美元,顯示這不僅是比特幣的問題,而是整個加密市場的系統性承壓。以太幣亦一度跌破 2800 美元,24 小時內 5.5 億美元的部位遭清算,這種大規模清算往往是趨勢加速的前兆。

對於交易者而言,未來一週是高度危險期。若比特幣跌破 85,000 美元並持續弱勢,8.5 萬美元執行價附近的看跌選擇權將進入實值狀態,做市商需大量賣出現貨對沖,可能引發加速下跌至 80,000 美元甚至更低。相反,若能守住 85,000 美元並反彈至 90,000 美元以上,空頭將被迫回補,可能觸發短期反彈至 95,000 美元。但從當前的市場結構、情緒指標和資金流向來看,後者的機率顯著低於前者。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论