Kingbest

用戶暫無簡介

Kingbest

兩種機構資金觀察同一個比特幣,卻做出了相反的行動

在5月15日至6月3日之間,美國現貨比特幣ETF連續13天出現資金外流。

大約44億美元離開了該市場。

僅在6月3日:

> IBIT:-$342M

> FBTC:-$54M

> 其他主要基金:基本持平

標題自己就寫好了。

機構在賣出比特幣。

除了另一群機構卻在做相反的事情。

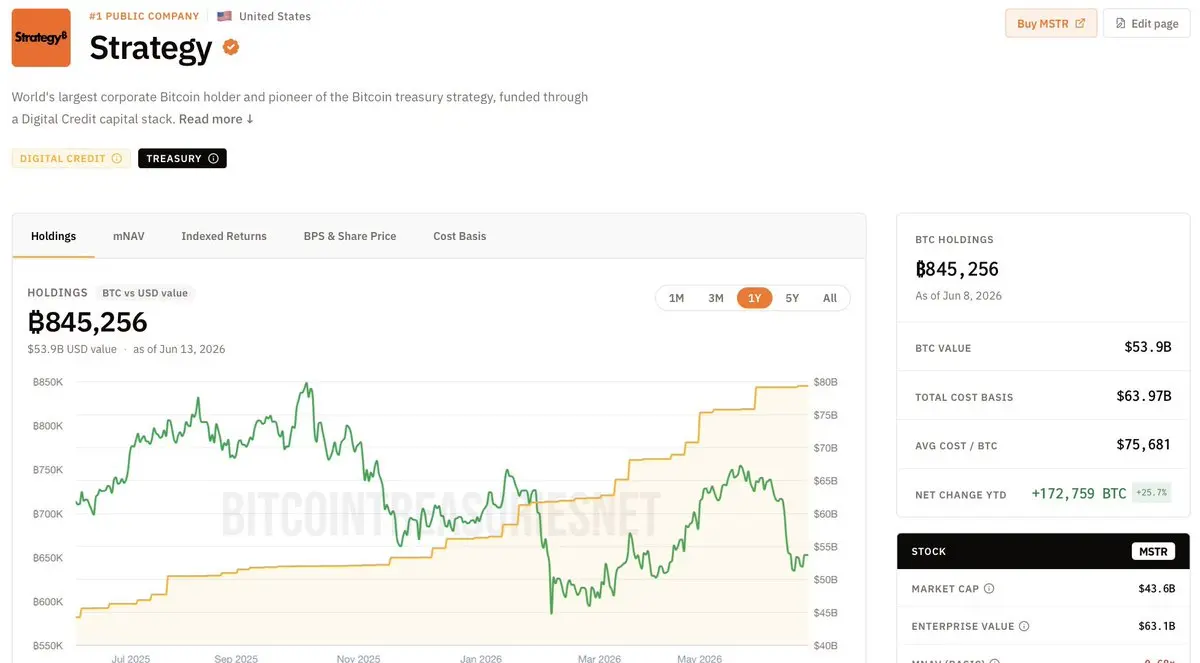

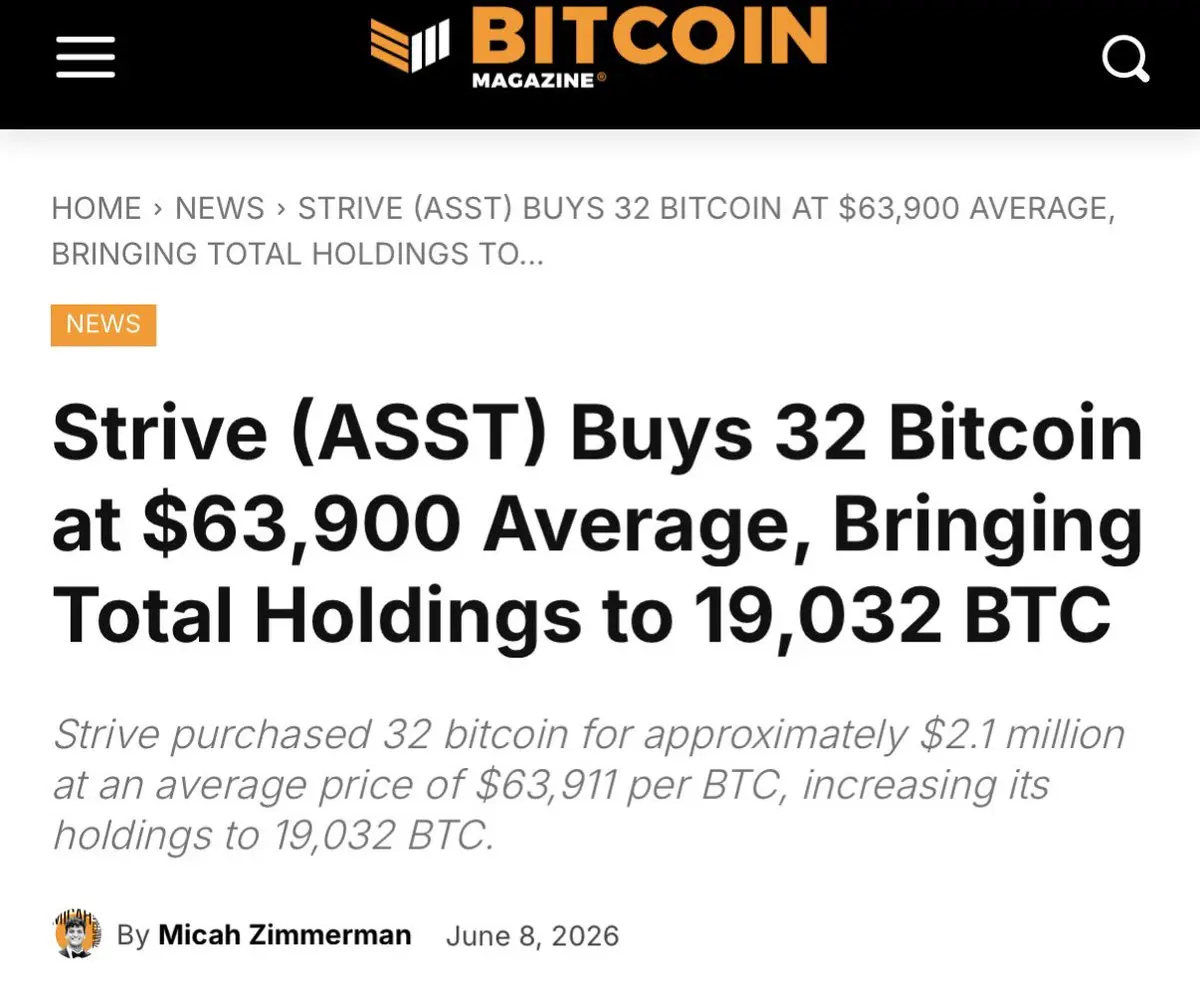

在大致相同的期間,由策略和Strive領導的公共公司增持了4,508個比特幣,價值約2.88億美元。

相同的資產。

相同的市場。

行為卻截然不同。

錯誤在於將兩者的資金流視為相同的信號。

事實並非如此。

ETF資金流衡量的是配置者。

國庫購買則衡量資產負債表。

一組管理:

> 投資組合權重

> 風險預算

> 流動性需求

另一組則在做長期資本配置決策。

加密貨幣一直在問,機構資金是看漲還是看跌。

那是錯的問題。

機構資金並非單一事物。

一個國庫買家和一個ETF持有人可以看同一張圖,卻得出完全不同的結論,因為他們在解決完全不同的問題。

有趣的是接下來發生了什麼。

6月12日,淨流入再次出現,約有8590萬美元進入現貨比特幣ETF。

一周前看起來如此戲劇性的分歧幾乎立即開始縮小。

這正是重點所在。

大多數人將ETF資金外流解讀為機構信心的變化。

它們更可能是機構持倉的調整。

國庫買家將資金抽離視為一個機會。

ETF配置者則將其視為再平衡。

將兩者都稱為“機構情緒”,將

在5月15日至6月3日之間,美國現貨比特幣ETF連續13天出現資金外流。

大約44億美元離開了該市場。

僅在6月3日:

> IBIT:-$342M

> FBTC:-$54M

> 其他主要基金:基本持平

標題自己就寫好了。

機構在賣出比特幣。

除了另一群機構卻在做相反的事情。

在大致相同的期間,由策略和Strive領導的公共公司增持了4,508個比特幣,價值約2.88億美元。

相同的資產。

相同的市場。

行為卻截然不同。

錯誤在於將兩者的資金流視為相同的信號。

事實並非如此。

ETF資金流衡量的是配置者。

國庫購買則衡量資產負債表。

一組管理:

> 投資組合權重

> 風險預算

> 流動性需求

另一組則在做長期資本配置決策。

加密貨幣一直在問,機構資金是看漲還是看跌。

那是錯的問題。

機構資金並非單一事物。

一個國庫買家和一個ETF持有人可以看同一張圖,卻得出完全不同的結論,因為他們在解決完全不同的問題。

有趣的是接下來發生了什麼。

6月12日,淨流入再次出現,約有8590萬美元進入現貨比特幣ETF。

一周前看起來如此戲劇性的分歧幾乎立即開始縮小。

這正是重點所在。

大多數人將ETF資金外流解讀為機構信心的變化。

它們更可能是機構持倉的調整。

國庫買家將資金抽離視為一個機會。

ETF配置者則將其視為再平衡。

將兩者都稱為“機構情緒”,將

BTC0.94%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Polymarket 剛剛在一個單一的世界盃合約上突破了 $2B 。

世界盃市場已經比 Polymarket 之前舉辦的所有主要體育市場都要大。

而且比賽才剛剛開始。

許多人都在押注西班牙會贏。你支持哪支隊伍?

世界盃市場已經比 Polymarket 之前舉辦的所有主要體育市場都要大。

而且比賽才剛剛開始。

許多人都在押注西班牙會贏。你支持哪支隊伍?

POLYMARKET1.67%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

31個協議在30天內產生超過$10M 的費用。

有趣的部分是這些費用來自何處。

> @HyperliquidX: 衍生品

> @Aave: 借貸

> @Polymarket: 預測市場

> @Pumpfun: 發行平台

> @JupiterExchange: 交易基礎設施

> @PancakeSwap: 交易所活動

不同的產品。

相同的結果。

用戶持續付費。

儘管代幣價格已經經歷了數週的波動,這些行業仍在從跨市場環境持續存在的行為中獲利。

交易者仍然需要槓桿。

資本仍需借出。

人們仍在對結果進行投機。

新的資產仍需分配。

這創造了一個有用的篩選器。

價格告訴你注意力集中在哪裡。

費用告訴你用戶在哪裡找到足夠的價值來付費。

今天產生費用的行業往往是那些在表面之下建立最強動能的行業。

故事在輪換。

收入在複利增長。

有趣的部分是這些費用來自何處。

> @HyperliquidX: 衍生品

> @Aave: 借貸

> @Polymarket: 預測市場

> @Pumpfun: 發行平台

> @JupiterExchange: 交易基礎設施

> @PancakeSwap: 交易所活動

不同的產品。

相同的結果。

用戶持續付費。

儘管代幣價格已經經歷了數週的波動,這些行業仍在從跨市場環境持續存在的行為中獲利。

交易者仍然需要槓桿。

資本仍需借出。

人們仍在對結果進行投機。

新的資產仍需分配。

這創造了一個有用的篩選器。

價格告訴你注意力集中在哪裡。

費用告訴你用戶在哪裡找到足夠的價值來付費。

今天產生費用的行業往往是那些在表面之下建立最強動能的行業。

故事在輪換。

收入在複利增長。

查看原文

- 打賞

- 2

- 回覆

- 1

- 分享

每日加密貨幣交易量在6月2日達到歷史新高。

@Polymarket 處理了1.758億美元。

@Kalshi 處理了1.076億美元。

合計來看,這兩個平台在一天內促成了超過 $283M 的加密相關預測市場交易量。

立即的反應是將此事件描述為市場份額的競爭。

更有趣的問題是,為什麼兩個平台能同時創下紀錄。

…

α/ 6月2日的歷史新高

預測市場行業在2026年已經經歷了爆炸性增長。

> 預測市場在一月就處理了大約 $27B 。

> 三月的交易量達到約257億美元。

> Polymarket 和 Kalshi 的累計終身交易量在今年早些時候超過了 $150B 。

在這樣的背景下,6月2日又創下另一個里程碑。

➢ Polymarket 的加密貨幣交易量達到1.758億美元。

➢ Kalshi 的加密貨幣交易量達到1.076億美元。

根據 Artemis 的數據,兩者都創下了新的每日高點。

關鍵的觀察是,兩個平台的交易量同時擴大。

…

β/ 兩個平台,兩個用戶群

Polymarket 和 Kalshi 常被視為直接的替代品。

數據顯示,它們越來越服務不同的受眾。

Polymarket 仍然主要是加密原生:

> 基於錢包的註冊。

> 穩定幣結算。

> 以加密為重點的市場參與。

Kalshi 的增長則來自另一條路徑:

> 受監管的接入。

> 傳統支付渠道。

> 以美國用戶為主。

這個區別很

@Polymarket 處理了1.758億美元。

@Kalshi 處理了1.076億美元。

合計來看,這兩個平台在一天內促成了超過 $283M 的加密相關預測市場交易量。

立即的反應是將此事件描述為市場份額的競爭。

更有趣的問題是,為什麼兩個平台能同時創下紀錄。

…

α/ 6月2日的歷史新高

預測市場行業在2026年已經經歷了爆炸性增長。

> 預測市場在一月就處理了大約 $27B 。

> 三月的交易量達到約257億美元。

> Polymarket 和 Kalshi 的累計終身交易量在今年早些時候超過了 $150B 。

在這樣的背景下,6月2日又創下另一個里程碑。

➢ Polymarket 的加密貨幣交易量達到1.758億美元。

➢ Kalshi 的加密貨幣交易量達到1.076億美元。

根據 Artemis 的數據,兩者都創下了新的每日高點。

關鍵的觀察是,兩個平台的交易量同時擴大。

…

β/ 兩個平台,兩個用戶群

Polymarket 和 Kalshi 常被視為直接的替代品。

數據顯示,它們越來越服務不同的受眾。

Polymarket 仍然主要是加密原生:

> 基於錢包的註冊。

> 穩定幣結算。

> 以加密為重點的市場參與。

Kalshi 的增長則來自另一條路徑:

> 受監管的接入。

> 傳統支付渠道。

> 以美國用戶為主。

這個區別很

POLYMARKET1.67%

KALSHI11.53%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

以太坊的 L2 路線圖解決了用戶費用問題。

它為 ETH 價格創造了一個結構性問題,而接下來的三次硬分叉仍未解決。

機制如下:

Dencun 大幅降低了 L2 費用。

Pectra 增加了更多的 blob 空間。

每次升級都將更多活動推離以太坊 L1。

這意味著:

> 較低的 L1 費用

> 較低的 ETH 燒毀

> 較高的淨供應增長

這個循環變得自我強化。

以太坊擴展。

L2 活動增長。

ETH 燒毀進一步削弱。

這個權衡從未被足夠清楚地解釋給 ETH 持有者。

與此同時:

> ETH:每週 -5.1%

> BTC:每週 -5.1%

市場正在重新定價網絡增長與資產價值累積之間的差異。

摩根大通已經懷疑 Glamsterdam 和 Hegota 在實質上改變了這一動態。

因為僅靠擴展並不能自動恢復 ETH 的需求。

在某個時點,以太坊需要其中之一:

> L1 費用活動回升

> 超越燒毀機制的 ETH 新需求模型

兩者皆有可能,但都不確定。

查看原文它為 ETH 價格創造了一個結構性問題,而接下來的三次硬分叉仍未解決。

機制如下:

Dencun 大幅降低了 L2 費用。

Pectra 增加了更多的 blob 空間。

每次升級都將更多活動推離以太坊 L1。

這意味著:

> 較低的 L1 費用

> 較低的 ETH 燒毀

> 較高的淨供應增長

這個循環變得自我強化。

以太坊擴展。

L2 活動增長。

ETH 燒毀進一步削弱。

這個權衡從未被足夠清楚地解釋給 ETH 持有者。

與此同時:

> ETH:每週 -5.1%

> BTC:每週 -5.1%

市場正在重新定價網絡增長與資產價值累積之間的差異。

摩根大通已經懷疑 Glamsterdam 和 Hegota 在實質上改變了這一動態。

因為僅靠擴展並不能自動恢復 ETH 的需求。

在某個時點,以太坊需要其中之一:

> L1 費用活動回升

> 超越燒毀機制的 ETH 新需求模型

兩者皆有可能,但都不確定。

- 打賞

- 1

- 回覆

- 轉發

- 分享

穩定幣供應現在達到 3,230 億美元。

這已經超過像:

> 英國(1890 億美元)

> 加拿大(1230 億美元)

> 澳大利亞(650 億美元)

> 瑞典(620 億美元)

> 挪威(800 億美元)

> 紐西蘭(310 億美元)

的國家外匯儲備。

合計,$USDT + $USDC 現在與主權儲備系統相抗衡。

這改變了穩定幣的真正定義。

市場仍將它們框定為:

> 加密貨幣結算通道

> 交易抵押品

> 支付基礎設施

BIS 開始以不同的角度來分類它們。

其最新報告將穩定幣活動與:

> 國內貨幣貶值

> 有涵蓋的利率平價扭曲

> 分割市場中的差距擴大

用簡單的英文來說:

穩定幣越來越像能繞過本地資本管制的離岸美元帳戶。

這創造了一個奇怪的全球動態。

美國受益於:

> 合成的全球美元需求

> 私營部門的美元分配

> 擴大的穩定幣採用

而新興市場則吸收:

> 儲備外流

> 資本外逃壓力

> 較弱的貨幣控制

這種緊張局勢可能是下一個主要的穩定幣戰場。

因為有利於穩定幣的美國監管同時加速全球美元化,卻削弱了主權對本地資本系統的控制。

$323B 不再是“加密流動性”。

它開始看起來像是在主權規模運作的平行美元基礎設施。

這已經超過像:

> 英國(1890 億美元)

> 加拿大(1230 億美元)

> 澳大利亞(650 億美元)

> 瑞典(620 億美元)

> 挪威(800 億美元)

> 紐西蘭(310 億美元)

的國家外匯儲備。

合計,$USDT + $USDC 現在與主權儲備系統相抗衡。

這改變了穩定幣的真正定義。

市場仍將它們框定為:

> 加密貨幣結算通道

> 交易抵押品

> 支付基礎設施

BIS 開始以不同的角度來分類它們。

其最新報告將穩定幣活動與:

> 國內貨幣貶值

> 有涵蓋的利率平價扭曲

> 分割市場中的差距擴大

用簡單的英文來說:

穩定幣越來越像能繞過本地資本管制的離岸美元帳戶。

這創造了一個奇怪的全球動態。

美國受益於:

> 合成的全球美元需求

> 私營部門的美元分配

> 擴大的穩定幣採用

而新興市場則吸收:

> 儲備外流

> 資本外逃壓力

> 較弱的貨幣控制

這種緊張局勢可能是下一個主要的穩定幣戰場。

因為有利於穩定幣的美國監管同時加速全球美元化,卻削弱了主權對本地資本系統的控制。

$323B 不再是“加密流動性”。

它開始看起來像是在主權規模運作的平行美元基礎設施。

USDC-0.02%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

長期持有者在過去30天內增加了超過316,000個$BTC 。

自2025年8月以來的最高餘額水平。

這個指標幾乎告訴你目前市場中信念真正所在的所有信息。

儘管幾乎每個人都在交易:

> 地緣政治頭條

> 伊朗不確定性

> ETF資金外流

> 以及在$74K–$79K 區間內的每一次變動

大型持有者仍在暗中吸收供應。

這才是真正的結構所在。

弱手交易波動性。

結構性累積者在波動期間吸收流動性。

重要的是,這種累積發生在情緒保持謹慎且宏觀條件保持喧囂的情況下。

這通常會創造出最強的供應壓縮環境。

因為一旦長期實體從活躍流通中移除足夠的供應,重新定價往往比人們預期得更快。

價格看起來很弱。

鏈上持倉卻傳達著截然不同的訊息。

自2025年8月以來的最高餘額水平。

這個指標幾乎告訴你目前市場中信念真正所在的所有信息。

儘管幾乎每個人都在交易:

> 地緣政治頭條

> 伊朗不確定性

> ETF資金外流

> 以及在$74K–$79K 區間內的每一次變動

大型持有者仍在暗中吸收供應。

這才是真正的結構所在。

弱手交易波動性。

結構性累積者在波動期間吸收流動性。

重要的是,這種累積發生在情緒保持謹慎且宏觀條件保持喧囂的情況下。

這通常會創造出最強的供應壓縮環境。

因為一旦長期實體從活躍流通中移除足夠的供應,重新定價往往比人們預期得更快。

價格看起來很弱。

鏈上持倉卻傳達著截然不同的訊息。

BTC0.94%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Bitwise 剛剛宣布了其加密貨幣期權收益ETF系列的每月分配。

IMST,其與 MSTR 相關聯的ETF,目前顯示年化分配率為25.64%。

這個數字對收益本身來說並不那麼重要,更重要的是它所代表的意義:

傳統金融正在將加密波動性收割工業化,融入經紀商基礎設施中。

沒有錢包。

沒有橋接。

沒有清算風險。

只是在ETF內打包的加密貨幣收益。

機制很簡單。

Bitwise 在與:

> MSTR

> COIN

> ETH 相關產品

相關的加密股權敞口上寫覆蓋看漲期權。

收取的權利金每月分配給ETF持有人。

換句話說:

加密波動性正被轉化為機構收益產品。

這對DeFi具有重大影響。

期權權利金是一種有限資源。

隨著傳統金融發行者擴大覆蓋看漲策略:

1. 更多的看漲期權被寫出

2. 隱含波動率收縮

3. 權利金下降

4. 結構化產品的收益收縮

這直接影響許多建立在:

> 覆蓋看漲庫存

> 結構化產品

> 波動性銷售策略

之上的鏈上收益系統

因為它們都依賴於較高的隱含波動率來維持有吸引力的收益。

重點不在於傳統金融是否抄襲了DeFi。

而在於傳統金融可能更有效率地擴展這種交易。

機構包裝在以下方面競爭:

> 可及性

> 經紀分銷

> 退休帳戶整合

> 監管熟悉度

這種分銷優勢是巨大的。

在Schwab或Fidelity內的覆蓋看漲ETF可以在目前鏈上期權基礎設施尚未能匹配的規模下吸收波動性

查看原文IMST,其與 MSTR 相關聯的ETF,目前顯示年化分配率為25.64%。

這個數字對收益本身來說並不那麼重要,更重要的是它所代表的意義:

傳統金融正在將加密波動性收割工業化,融入經紀商基礎設施中。

沒有錢包。

沒有橋接。

沒有清算風險。

只是在ETF內打包的加密貨幣收益。

機制很簡單。

Bitwise 在與:

> MSTR

> COIN

> ETH 相關產品

相關的加密股權敞口上寫覆蓋看漲期權。

收取的權利金每月分配給ETF持有人。

換句話說:

加密波動性正被轉化為機構收益產品。

這對DeFi具有重大影響。

期權權利金是一種有限資源。

隨著傳統金融發行者擴大覆蓋看漲策略:

1. 更多的看漲期權被寫出

2. 隱含波動率收縮

3. 權利金下降

4. 結構化產品的收益收縮

這直接影響許多建立在:

> 覆蓋看漲庫存

> 結構化產品

> 波動性銷售策略

之上的鏈上收益系統

因為它們都依賴於較高的隱含波動率來維持有吸引力的收益。

重點不在於傳統金融是否抄襲了DeFi。

而在於傳統金融可能更有效率地擴展這種交易。

機構包裝在以下方面競爭:

> 可及性

> 經紀分銷

> 退休帳戶整合

> 監管熟悉度

這種分銷優勢是巨大的。

在Schwab或Fidelity內的覆蓋看漲ETF可以在目前鏈上期權基礎設施尚未能匹配的規模下吸收波動性

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$BTC 本週每天都以較低的價格開盤。

並且幾乎每個早晨都被立即買入。

那不是弱勢。

那是現貨積累在明顯的視線中隱藏。

僅今天:

> $BTC 接近以76,762美元開盤

> 到中午反彈至77,782美元

連續三次弱勢開盤。

連續三次早期反彈。

這通常意味著買家已經佈局並吸收流動性,而不是對頭條新聞做出情緒反應。

市場不斷試圖定價:

> 伊朗升級

> 通脹不確定性

> 宏觀風險

但弱勢開盤反而被買入,而不是進一步下跌。

同樣的“買入-開盤”結構在五月初$74K 到$82K 的行情中也曾出現過。

弱勢市場開盤弱,並持續走低。

強勢市場吸收弱勢,直到賣家完全消失。

如果宏觀不確定性消除,而現貨需求保持活躍,這個區間很可能比人們預期的更快突破向上。

並且幾乎每個早晨都被立即買入。

那不是弱勢。

那是現貨積累在明顯的視線中隱藏。

僅今天:

> $BTC 接近以76,762美元開盤

> 到中午反彈至77,782美元

連續三次弱勢開盤。

連續三次早期反彈。

這通常意味著買家已經佈局並吸收流動性,而不是對頭條新聞做出情緒反應。

市場不斷試圖定價:

> 伊朗升級

> 通脹不確定性

> 宏觀風險

但弱勢開盤反而被買入,而不是進一步下跌。

同樣的“買入-開盤”結構在五月初$74K 到$82K 的行情中也曾出現過。

弱勢市場開盤弱,並持續走低。

強勢市場吸收弱勢,直到賣家完全消失。

如果宏觀不確定性消除,而現貨需求保持活躍,這個區間很可能比人們預期的更快突破向上。

BTC0.94%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多17.83萬 熱度

200.3萬 熱度

78.03萬 熱度

573.64萬 熱度

39.88萬 熱度