2026 日圓危機:日本央行升息卻貶值,3 兆資金逃亡黃金美股

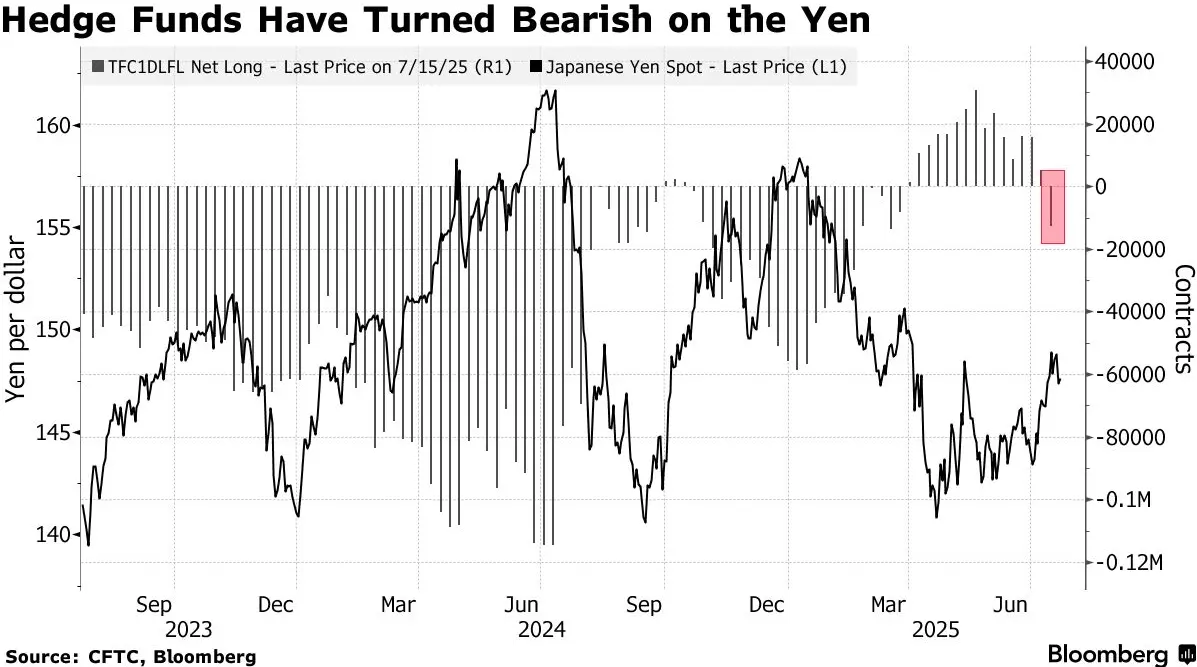

日本央行 2025 年將利率提升至 0.75% 三十年高位,日圓卻未如理論預期升值,反而持續貶值。CFTC 數據顯示,全球槓桿基金對日圓的淨空頭部位創 2024 年 7 月以來新高。核心原因在於美日實質利率差距高達 3.2%,加上日本政府債務占 GDP 比重超過 250%,財政主導迫使央行犧牲匯率保全債務。

日圓升息悖論:央行升息為何成空頭盛宴

(來源:彭博社)

教科書告訴我們央行升息會導致貨幣升值,但 2025 年日本央行的實踐徹底推翻了這個常識。當日本將利率從負值提升至 0.75% 時,華爾街槓桿基金不僅沒有平倉日圓空頭,反而加大做空力度。這種極度反常的現象揭示了一個殘酷真相:名目利率的上升掩蓋不了實質利率的深淵。

美國實質利率為正 1.05%,而日本實質利率為負 2.15%,這形成了 3.2% 的垂直落差。持有日圓現金,購買力每年以 2.15% 的速度物理蒸發。這個數字不是經濟學家的理論推演,而是每個日本家庭在超市結帳時的切身感受。當通膨率接近 3% 而名目利率僅 0.75% 時,所謂的「升息」不過是減緩溺水速度,而非真正的救生圈。

華爾街機構看穿了日本央行的底牌:這是一場不敢下真注的賭局。日本政府債務占 GDP 比重超過 250%,利率每上升 1%,償債成本就將吞噬國家稅收的絕大部分。在「激進升息導致國債崩盤」與「不升息任由日圓貶值」之間,日本政府選擇了後者。這種財政主導的貨幣政策,本質上是用日圓持有者的財富為政府債務買單。

更深層的問題在於,即使日本央行想要扭轉局面,也已失去了時間窗口。過去三十年的低利率環境培養出龐大的僵屍企業群體,這些企業的存續完全依賴廉價融資。一旦利率突破「痛苦線」(market consensus 約為 1.5%),企業破產潮將引發金融系統性風險。因此,0.75% 的利率更像是央行勇氣的上限,而非政策工具的起點。

財政黑洞的致命螺旋機制

日本的困境本質上是「財政主導」與「貨幣獨立性」之間的零和博弈。當政府債務規模龐大到一定程度,央行就失去了真正獨立制定政策的能力。每一次升息決策都必須先通過財政部的債務壓力測試,而非單純基於通膨目標或經濟數據。

這種結構性缺陷創造了一個自我強化的負向循環。第一階段,央行被迫維持低利率以避免債務危機。第二階段,低利率導致日圓貶值和輸入性通膨。第三階段,通膨侵蝕實質購買力,民眾要求加薪,企業成本上升。第四階段,企業為維持競爭力壓縮利潤或提高售價,經濟陷入滯脹。第五階段,經濟疲軟使稅收減少,財政赤字擴大,債務進一步累積,回到第一階段。

2026 年的日本正處於這個螺旋的加速階段。根據國際貨幣基金組織預測,若維持當前政策路徑,日本政府債務占 GDP 比重將在 2028 年突破 270%。這意味著即使將全國一年的經濟產出全部用於還債,也需要 2.7 年才能償清。在這種背景下,任何關於「日圓將因升息而強勢」的論述都是刻舟求劍。

全球投資者對此心知肚明。當日本國內資金開始尋找出口時,首先流失的是最聰明的錢——養老基金和保險公司開始增配海外資產,個人投資者透過 NISA 帳戶大量買入美股,企業將海外利潤留在境外而非匯回日本。這種資本外流一旦形成趨勢,就會自我加速:日圓貶值 → 外幣資產升值 → 更多人跟風配置外幣 → 日圓進一步貶值。

資本逃亡路徑與配置邏輯

從日圓黑洞中逃逸的資金並非盲目流動,而是遵循風險回報與流動性的嚴格排序。當前全球資本正在形成三條清晰的遷徙路徑。

2026 防禦性投資組合三支柱

第一支柱:美股 AI 霸權(建議配置 40%)

核心標的:納指 100 ETF、輝達、微軟、Google

邏輯:壟斷生產力的企業擁有絕對定價權,免疫價格戰

催化劑:日圓套利交易資金撤出亞洲後流動性最佳去處

風險對沖:即使全球通縮,AI 技術仍具備結構性成長確定性

第二支柱:黃金白銀硬資產(建議配置 35%)

核心標的:實體黃金 ETF、白銀期貨

邏輯:無主權信用的終極避風港,對沖法幣貶值

催化劑:全球央行(特別是亞洲)持續增持黃金儲備

目標價位:金價 2026 年目標 5,200 美元/盎司

第三支柱:中國紅利資產(建議配置 25%)

核心標的:A 股/港股高股息銀行、電力、高速公路

邏輯:內需壟斷型企業不受匯率干擾,5-7% 股息稀缺

風險提示:避開出口鏈(家電、機械),這些將被日圓貶值拖入價格戰

黃金的定價邏輯已經改變。它不再單純受美債殖利率壓制,而是成為對抗法幣貶值的諾亞方舟。2022 年起全球央行策略性增持黃金,這種需求不受短期利率波動影響。當日本持續維持負實質利率,買黃金本質上就是賣空日圓信用。預計 2026 年金價突破 5,000 美元,不是因為黃金變貴,而是因為紙幣變輕。

美股科技巨頭受益於雙重邏輯。首先,日圓貶值導致日本製造業(豐田、小松)獲得價格優勢,全球傳統製造業被迫捲入價格戰,但矽谷 AI 技術沒有日本競爭對手。其次,套利交易資金從低息貨幣撤出時,必須尋找高流動性、高確定性的避風港,而英偉達、微軟這些 AI 龍頭正是最佳選擇。

中國紅利資產則是通縮環境下的現金乳牛。當全球陷入價格戰,確定性股息變得稀缺。但投資者必須區分真假紅利:銀行、電力、高速公路這些內需壟斷型企業不受匯率干擾,而家電、機械等出口鏈將被日圓貶值拖入利潤深淵。

2026 不存在中間地帶

站在 2026 年門檻,全球投資者面臨的不是「賺多賺少」的問題,而是「財富是否被黑洞吞噬」的生存問題。日本的財政黑洞已經開啟,其產生的引力波正在扭曲整個亞洲的資產定價體系。認清風暴源頭在日本,才能在全球亂局中看清財富方向。