華爾街將在2025年主導加密貨幣流動,但2026年的需求將如何呢?

2025年標志着比特幣和整個加密市場前所未有的爆發階段,友好的立法者推動優先增長的法律框架,而華爾街最終也正式承認比特幣、以太和一系列山寨幣作爲一種合法的資產類別,值得出現在投資組合中。

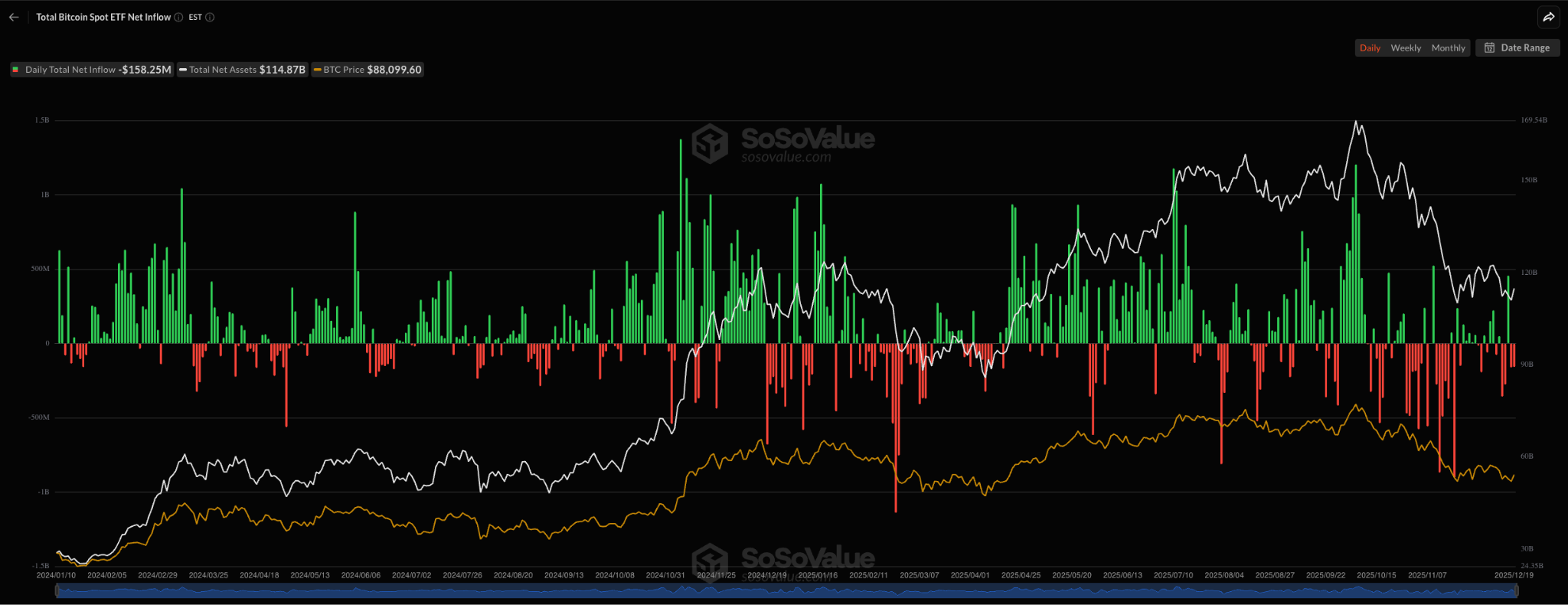

全球對比特幣、以太和Solana的需求幾乎無法估量。到2025年,流入現貨比特幣ETF的淨資本總額約爲570億美元,使總資產淨值達到1148億美元。

2026年加密市場的動力取決於什麼?

在與Schwab Network的採訪中,Cointelegraph市場部門負責人Ray Salmond認爲,2026年初的加密市場走勢將取決於許多交織的因素。

據他所說,圍繞人工智能的故事、對联准会降息的期望、戰略比特幣儲備的形成可能性以及ETF的資金流入正是推動2025年市場的因素。問題是這些動力是否還有足夠的力量在2026年形成漲趨勢,或者市場是否需要一個新故事來吸引資金回流。

除了ETF資金流和在Binance或Coinbase等大型現貨市場的需求外,投資者對AI投資浪潮的巨大規模以及科技因素主導的S&P 500指數的走勢也將直接影響加密市場。

AI,美國股市與對加密貨幣的溢出效應

全球人工智能基礎設施的建設過程、企業估值、融資活動、首次公開募股(IPO),以及數據中心的“巨頭”繼續引領股市和MAG7集團,將是2026年關注的焦點。

Salmond表示,高速擴張資產負債表的策略幫助科技股在2025年大幅漲,因爲超大規模企業在數據中心、計算能力、Nvidia的GPU和能源上花費了數十億美元。然而,到2026年,市場將要求這些企業證明其從這些投資中創造收入的能力,或者至少保持內部現金流的擴張速度。

在2025年下半年,Oracle、Meta和Nvidia的股票承壓下跌,因爲投資者開始擔心這些公司的自由現金流可能減弱,甚至轉爲負值。如果在2026年出現更多與使用高槓杆但缺乏現金流的AI和量子計算企業相關的負面信號,市場可能會做出強烈反應。這些衝擊如果蔓延到SPX和道瓊斯指數,可能也會間接影響加密貨幣。

清晰法案:山寨幣和去中心化金融的新催化劑?

2026年初一個值得注意的積極因素是《清晰法》有可能通過。加密貨幣遊說團體曾期望這項法案在2025年底之前成爲法律,但由於政府關門持續,進程受阻。

如果通過,Clarity Act將建立一個更加明確的法律框架,爲美國的金融科技公司創造一個有利的試驗環境,同時鼓勵已經遷往海外的加密企業回到美國設立總部。

該法案還將明確SEC和CFTC對不同類型加密資產的管理權限,具體取決於它們被歸類爲證券還是商品。加強消費者保護和提高透明度的預期將使企業和投資者在參與加密市場時更加自信。

联准会、川普與寬松貨幣政策的前景

美國聯邦儲備委員會的政策預計將繼續朝着寬松的方向發展,可能在2026年初由總統唐納德·川普任命新的联准会主席,爲最多100個基點的降息鋪平道路。

據Salmond所說,投資加密貨幣的界普遍認爲联准会降息是對風險資產的積極因素。然而,市場正陷入“兩個對立的畫面”,當實際經濟數據與最樂觀的預期發生衝突時。

他說,勞動力市場正在疲軟,這一趨勢很可能會持續到2026年。川普政府的關稅政策帶來的“暫時”影響已推高了商品和服務的成本,醫療保險費用上升,而由於裁員增加、消費債務膨脹和可支配收入減少,個人投資者的信心可能會減弱。

在相反的方向上,投資者仍然期望联准会降息將拉低抵押貸款利率,推動銀行放寬信貸並刺激消費。然而,回歸廉價貨幣政策和大規模公共支出也意味着美國正在繼續推遲公共債務的問題。

2026年的前景:樂觀但充滿變數

在2026年第一季度,投資者將面臨一個問題,即“提前布局联准会放寬”的交易是否已經完全反映在價格中,並在政策確認時面臨被拋售的風險,還是联准会的轉變真的會重新激活證券的漲週期,並延伸到加密貨幣中。

那些優先考慮靈活性和適應能力的投資者將在一個被故事和投機強烈主導的市場中佔據優勢,在這個市場中,MAG7和AI組可能被高估。

總體來看,2026年的前景仍然偏向積極,特別是當考慮到川普總統的經濟導向、聯邦儲備的貨幣政策以及更友好的加密貨幣法律環境。然而,真正決定市場在2026年第一季度和第二季度走向的,正是AI投資浪潮的實際結果以及利率下降對消費者和經濟的真實影響。

王箭