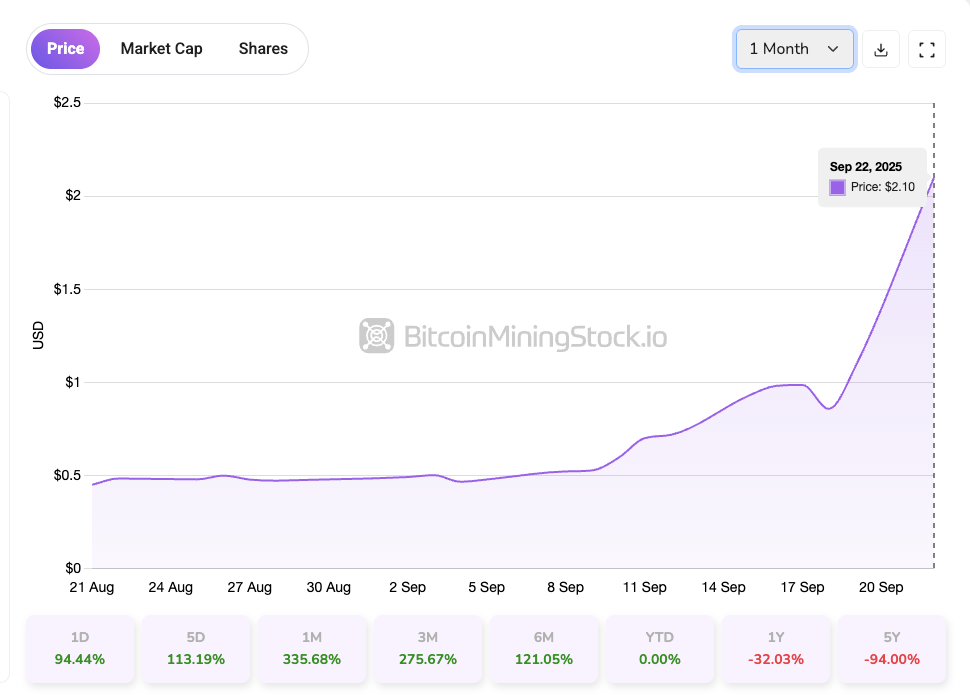

SLNH 在一天內漲 94% - Soluna 會是下一個 IREN 嗎?

SLNH擁有超過1 GW的項目管道,與BITF相當,但市值僅爲其一小部分。憑藉高達$100M 的信貸額度用於數據中心建設,Soluna會是一個正在崛起的嬰兒IREN嗎?

以下客座文章來自 BitcoinMiningStock.io,一個提供有關暴露於比特幣挖礦和加密貨幣財 treasury 策略公司的公共市場情報平台。最初由 Cindy Feng 於 2025 年 9 月 24 日發布。

雖然我已經涵蓋了一些來自公共比特幣礦工的主要HPC/AI轉型和交易,但相當多的追隨者越來越多地指向一個鮮爲人知的名字:Soluna Holdings (NASDAQ: SLNH)。論點? 它是一家微型資本公司,看起來有一個巨大的能源管道(> 1GW),正在建設HPC數據中心,並且最近獲得了$100 百萬的信貸額度來資助Kati項目——其下一代可再生能源供電的地點,旨在爲比特幣挖礦和AI客戶提供服務。

讓我們深入探討!

Soluna的基礎設施足跡:超過1 GW的參與

Soluna Holdings是一家總部位於美國的模塊化綠色數據中心開發商,專門爲比特幣挖礦和人工智能工作負載等高強度計算應用設計。該公司將自己定位爲未充分利用的可再生能源資產與計算需求之間的橋梁。

1.2 GW(*處於同一容量級別——但其市值直到最近幾乎只有後者的1.5/100。

*盡管報告了相似的能源容量,Soluna在2025年8月的安裝 哈希率 爲3.345 EH/s),其中0.526 EH/s用於自我挖礦(,較Bitfarms的19.5 EH/s相比。

以下是基於公開披露的Soluna項目組合的詳細信息:

![])http://img-cdn.gateio.im/social/moments-8f6ce40df2236ffebc525c8b4db51ba8019283746574839201

Project Kati 是 Soluna 迄今爲止最大的站點,標志着在比特幣挖礦之外向 AI 和高性能計算 (HPC) 基礎設施的明確轉變。該站點的結構爲兩階段,166 MW 的建設。

Kati 1 (83 MW) 的建設於2025年9月開始,預計在2026年初投入運營。其中,48 MW 已經根據托管協議租給了 Galaxy Digital,而剩餘的 35 MW 則保留給 Soluna 自己的 Bitcoin 托管客戶。

市場似乎開始計入 Soluna 的 HPC/AI 轉型,尤其是在 Soluna 宣布其 )百萬信貸額度之後。

(百萬信貸額度:資本是有成本的

在2025年9月,Soluna宣布從以支持可持續基礎設施而聞名的貸款方Generate Capital獲得高達)百萬的信貸額度。對於一家季度收入爲615萬美元、擁有985萬美元無限制現金的公司而言,這筆交易標志着在確保長期項目資金方面邁出了重要一步。但是,盡管這一頭條數字相當可觀,但協議的結構層層疊疊,包含了影響資金何時以及如何可用的裏程碑和條件。

![]$SLHN http://img-cdn.gateio.im/social/moments-0bb4016ea4e893cd907f8120bb8415c8$100M

在總額度中,目前承諾了3,550萬美元。這包括用於再融資Dorothy 1A和Dorothy 2的首筆1,260萬美元提款,以及進一步支持Dorothy 2的持續開發和Project Kati第一階段的2,290萬美元。剩餘的6450萬美元未承諾,可能會根據Generate的裁量權在未來的裏程碑和表現的基礎上提供。簡而言之,這個總數是上限,而不是保證。

解鎖資金並不便宜。貸款的利率爲SOFR + 10%,最低SOFR基準爲3.50%,因此起始利率至少爲13.5%。另外,Soluna可以選擇以ABR + 9%的利率借款。僅這一利率就被認爲是激進的。除此之外,Soluna在某些分期的未使用資金上支付1%的年費,這意味着不論資金是否被使用,時鍾都開始計時。即使Soluna從未動用其剩餘的資金,保持資金可用也是有成本的。

然後還有限制。資金是專款專用的,只能用於三個特定資產:Dorothy 1A、Dorothy 2和Project Kati。同樣,抵押物是項目級別的。Generate Capital對借款實體的股權、資產、現金帳戶和房地產擁有優先索賠權;但顯著地排除了來自Soluna母公司的任何擔保。這種安排限制了公司在項目之外的責任,同時爲Generate提供了與項目績效相關的明確執行路徑。

該交易還包括旨在監控持續可行性的財務契約。Soluna必須維持至少1.60倍的滾動債務服務覆蓋率**$100 DSCR$100 和至少1.20倍的前瞻性**合同DSCR。這些覆蓋測試是項目融資的標準,旨在確保項目級現金流足以覆蓋計劃的債務義務。

除了貸款外,Generate 還獲得了股權相關激勵,以兩批權證的形式:一份預融資權證,最多可購買 200 萬股,行權價格幾乎爲零;另一份普通權證,另可購買 200 萬股,行權價格爲 1.18 美元。兩者均可立即行使,期限爲五年,所有權上限爲 9.99%,以避免觸發披露門檻。這種結構使 Generate 在 Soluna 的未來中擁有長期利益,但也引入了稀釋風險。

總體而言,這是一個經典的與股權相關的基礎設施融資案例,旨在應對高風險、高回報的場景。該結構爲Soluna提供了關鍵的融資渠道,以再融資現有資產並資助其旗艦建設項目。同時,它引入了新的成本、監督和基於裏程碑的條件。對於融資選擇有限的公司而言,該交易可能是高槓杆增長的推動者。但這也將Soluna置於緊縮的約束之下。執行現在是不可談判的。如果Soluna出現失誤,貸方將掌握資本和控制權。

最後的思考

Soluna的牛市邏輯很簡單:如果管理層在Kati 1上取得成功,並成功過渡到高利潤率的AI托管Kati 2,公司可能會解鎖歷史上未曾見過的可預測的經常性收入。

假設每兆瓦的AI/HPC工作負載年化收入爲150萬美元,根據同行披露的粗略基準,Kati 2在滿負荷運行時最終可能產生(,) 183兆瓦 × 150萬美元(。這幾乎是Soluna目前季度運行率的20倍。對於一家市值低於)的公司,上行空間顯然是顛覆性的。

但下行風險同樣顯著。Generate Capital的貸款條款幾乎沒有出錯的餘地。任何失誤,無論是錯過DSCR契約、施工延誤還是業績不達標,都可能引發處罰、資產損失或通過認股權證行使或緊急融資導致的稀釋。

實際上,Soluna 對其執行能力進行了高信心的押注。

最佳情況:它遵循IREN或CORZ的路徑,擴展爲一個合法的HPC基礎設施參與者,具有多樣化的收入和戰略相關性。

最壞情況:嚴格的契約和高昂的債務成本在公司項目成熟之前扼殺了公司。

關於潛在合資企業或並購的投機 可能會保持投資者的興趣。一位首席執行官最近的推文暗示了來自超大規模礦工、電廠所有者和基礎設施基金的潛在興趣:

在 @SolunaHoldings 我們已經成熟,等待被採摘...

像豐收時節的熟蘋果 🍎。

我們被頂級超大規模礦工選中。

我們被頂級電廠所有者選擇。

我們被頂級基礎設施基金選中。

擁有超過 1GW 的清潔計算項目...pic.twitter.com/ARn4GYybPj

— 約翰·貝利澤爾 $124M @jbelizaireCEO( 2025 年 9 月 22 日

目前尚無來自“頂級超大規模礦工”的交易的公開確認,但隨着Galaxy Digital作爲主要租戶,以及Generate Capital作爲貸款方,未來合作的基礎正在奠定。

無論如何,Soluna 已經進入了一個高風險階段。信貸設施爲其贏得了時間,而不是確定性。

目前,94%的激增反映了投資者的熱情。接下來的情況將取決於執行。