穩定幣江湖系列(二):USDT 和 USDC 前世今生

穩定幣的競爭本質上是合規能力、技術效率、收益創新與全球化策略的綜合博弈。

撰文:MaoSphere

根據 Dune 與 Artemis 聯合發布的 2025 年穩定幣現狀報告,截至 2025 年 2 月,全球穩定幣供應量已達 2140 億美元,年轉帳量突破 35 萬億美元,遠超 Visa。活躍地址數量激增 53%,機構資金大量湧入,推動傳統金融與加密市場的融合。去中心化穩定幣如 USDe 和 USDS 迅速崛起,分別成爲第三大和新興的重要穩定幣,但 USDC 因監管利好和巨頭合作,市值翻倍至 560 億美元,USDT 市場份額下滑,轉向 P2P 匯款領域,總市值增長至 1460 億美元,仍是市值最大的穩定幣。這兩者仍處在毋庸置疑的領導地位。今天我們就來分析一下這兩個項目。

Tether

在 Tether 官網自己的常見問題解答中提到,「所有 Tether 代幣都以 1:1 的比例與相應的法幣掛鉤(例如,1 USDT = 1 美元),並且由 Tether 的儲備金 100% 支持」。所以 Tether 是一種法幣抵押穩定幣,目前提供五種與不同法幣和商品掛鉤的穩定幣:USDT(美元)、EURT(歐元)、CNHT(人民幣)、MXNT(墨西哥比索)和 XAUT(黃金)。

Tether 由 Brock Pierce、Craig Sellars 和 Reeve Collins 於 2014 年 7 月創立,最初名爲「Realcoin」,是一種旨在與美元(USD)保持固定 1:1 兌換比例的穩定幣。作爲最早創建的穩定幣之一,基於 Mastercoin(Omni)構建(比特幣的一個協議層)。首批代幣於 2014 年 10 月在 Omni 上發行,並於 2014 年 11 月重新命名爲「Tether」,開創了法幣抵押穩定幣模式,並且獲得了最廣泛的交易。Tether 的法定貨幣計價代幣是在各種區塊鏈上發行的數字資產。每個發行和流通的 Tether 代幣都由 Tether 及其關聯公司持有的資產(「儲備」)支持,目前每季度會發布儲備報告。

從結構來看,截至 2024 年 12 月 31 日,Tether Holdings Limited 還曾是一家英屬維爾京羣島公司。Tether Limited 是集團的成員之一,已在美國財政部金融犯罪執法網絡註冊貨幣服務業務。截至 2024 年 12 月 31 日,集團成員根據適用法律向英屬維爾京羣島金融調查局提交了報告。集團的某些成員於 2025 年 1 月成功從英屬維爾京羣島遷移到薩爾瓦多。Tether International S.A. de C.V.成爲法定貨幣計價代幣的唯一發行方。Tether International S.A. de C.V.已根據薩爾瓦多數字資產發行法獲得穩定幣發行方和數字資產服務提供商的授權,並受薩爾瓦多數字資產國家委員會規定的監管要求的約束。TG Commodities S.A. de C.V.已根據薩爾瓦多數字資產發行法獲得穩定幣發行方和數字資產服務提供商的授權,並受薩爾瓦多數字資產國家委員會規定的監管要求的約束。目前薩爾瓦多正迅速崛起成爲全球數字資產和技術創新的中心,試圖憑藉其前瞻性的政策、有利的監管環境以及不斷壯大的比特幣專業社區。通過擁抱區塊鏈技術和數字貨幣,薩爾瓦多正在培育一個鼓勵創新並吸引更廣泛金融和技術領域投資的生態系統。薩爾瓦多政府甚至規劃「比特幣城」經濟特區,旨在打造一個免稅、能源自給自足的未來城市,主要依靠地熱能源支持比特幣挖礦。

Tether 的技術棧有三個層次,每個層次都有許多功能:

- 第一層是原生區塊鏈。Tether 使用每個區塊鏈的原生交易系統來支持該區塊鏈的代幣化系統。

- 第二層是該區塊鏈的代幣化系統。每個區塊鏈的代幣化系統允許 Tether 跟蹤和報告 Tether 代幣的流通;以及讓用戶能夠在點對點、僞匿名、加密安全的環境中;支持的區塊鏈錢包 / 軟件中;支持多籤名和離線冷存儲支持系統中交易和存儲 Tether 代幣和其他資產 / 代幣。

- 第三層是 Tether 集團,集團不同的業務實體分別負責接受法定貨幣存款並發行相應的 Tether 代幣;發送法定貨幣取款並撤銷相應的 Tether 代幣;公開報告儲備證明;以及運營 Tether 網站(在該平台上允許符合條件的 KYC 驗證客戶直接與 Tether 以 1:1 的固定匯率(減去費用)購買和贖回 Tether 代幣)

Tether 的用戶也相當多元,對於個人來說,其使用 Tether 的目的也不盡相同,包括尋求每日獲利的交易者;尋求安全存儲其數字資產的長期持有者;那些希望更自由、更快速、更便宜地進行全球支付的人;在發展中國家尋求首次獲得金融服務或在本地貨幣貶值或不穩定的環境中尋找價值儲存的人;尋求創造新技術的開發者。對於商家來說,允許商家以法定貨幣價值定價商品,而不是數字資產(沒有變動的轉換率 / 購買窗口),消除中介。對於交易所來說也解決了使用傳統金融系統接受法定貨幣存款和取款可能復雜、風險高、緩慢且昂貴的問題。因此,2024 年,Tether 的淨利潤達到 137 億美元,一方面收入來自於手續費收入,一方面來自於儲備投資收益,Tether 將用戶存入的美元儲備投資於短期美國國債和其他高流動性資產,通過利息差實現盈利(而且資金成本爲零啊!)[1]。

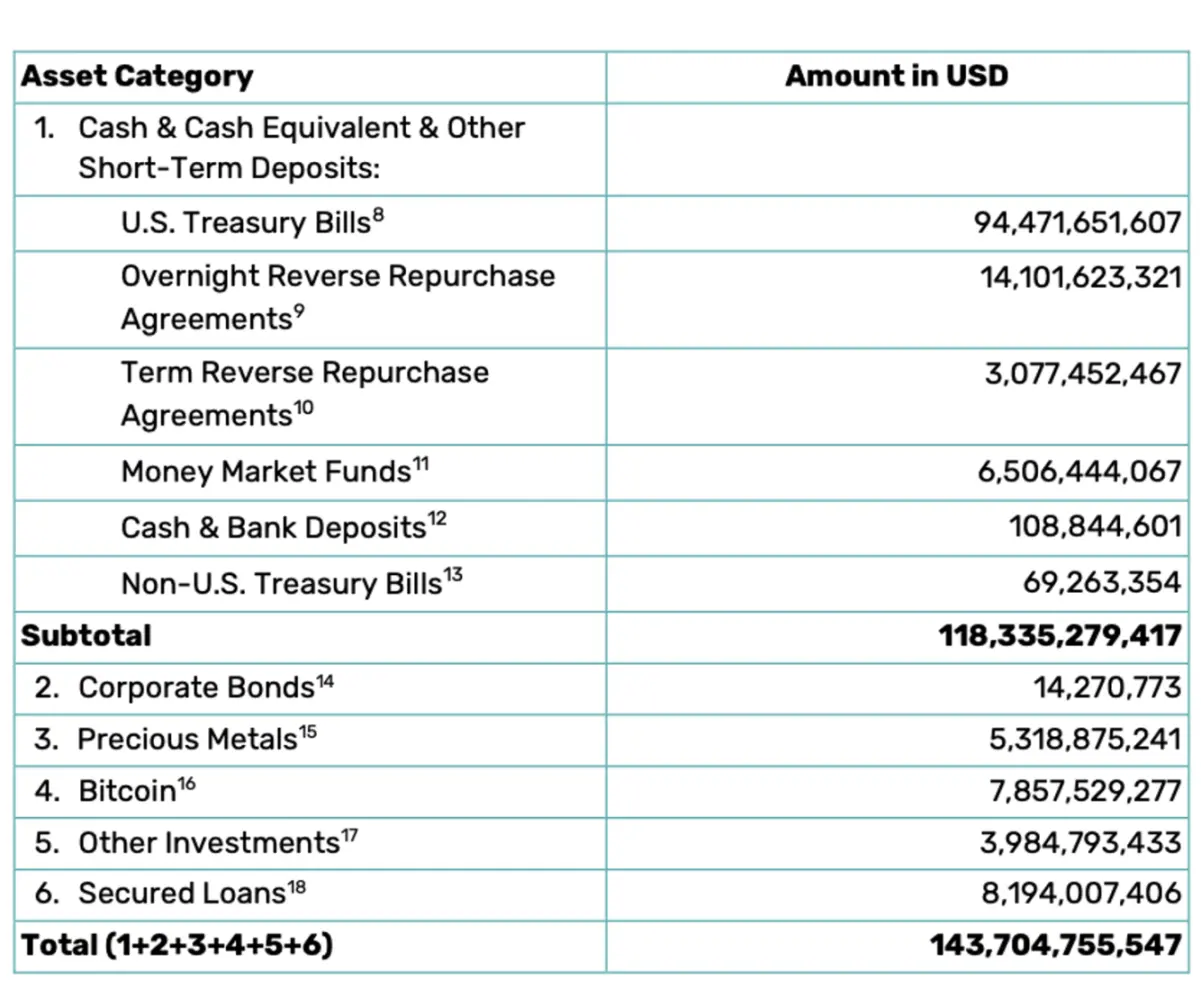

根據 BDO 所審計的截至 2024 年 12 月 31 日的數據,抵押資產的結構大致如下(僅包括發行方 Tether International Limited (BVI) 和 Tether Limited (HK))本季度的一大亮點是 Tether 對美國國債的敞口增加,超越了德國和阿聯酋等主要經濟體,這使得 Tether 成爲全球最大的美國國債持有者之一。這些持有量爲美國債務市場提供了關鍵的流動性和實力,並側面增強了全球對美元穩定性的信心。

在 Tether 結束這一創紀錄的一年之際,其首席執行官 Paolo Ardoino 表示:

「Tether2024 年第四季度的認證意見進一步鞏固了我們在金融透明度、流動性和創新領域的全球領導地位。美國國債持有量超過 1130 億美元,儲備緩衝超過 70 億美元,全年新發行代幣 450 億美元,Tether 繼續在數字資產領域樹立穩定性和信任的黃金標準。集團權益超過 200 億美元。我們在薩爾瓦多的牌照裏程碑以及對變革性領域的投資,進一步凸顯了我們致力於推動金融包容性和韌性的堅定承諾。」

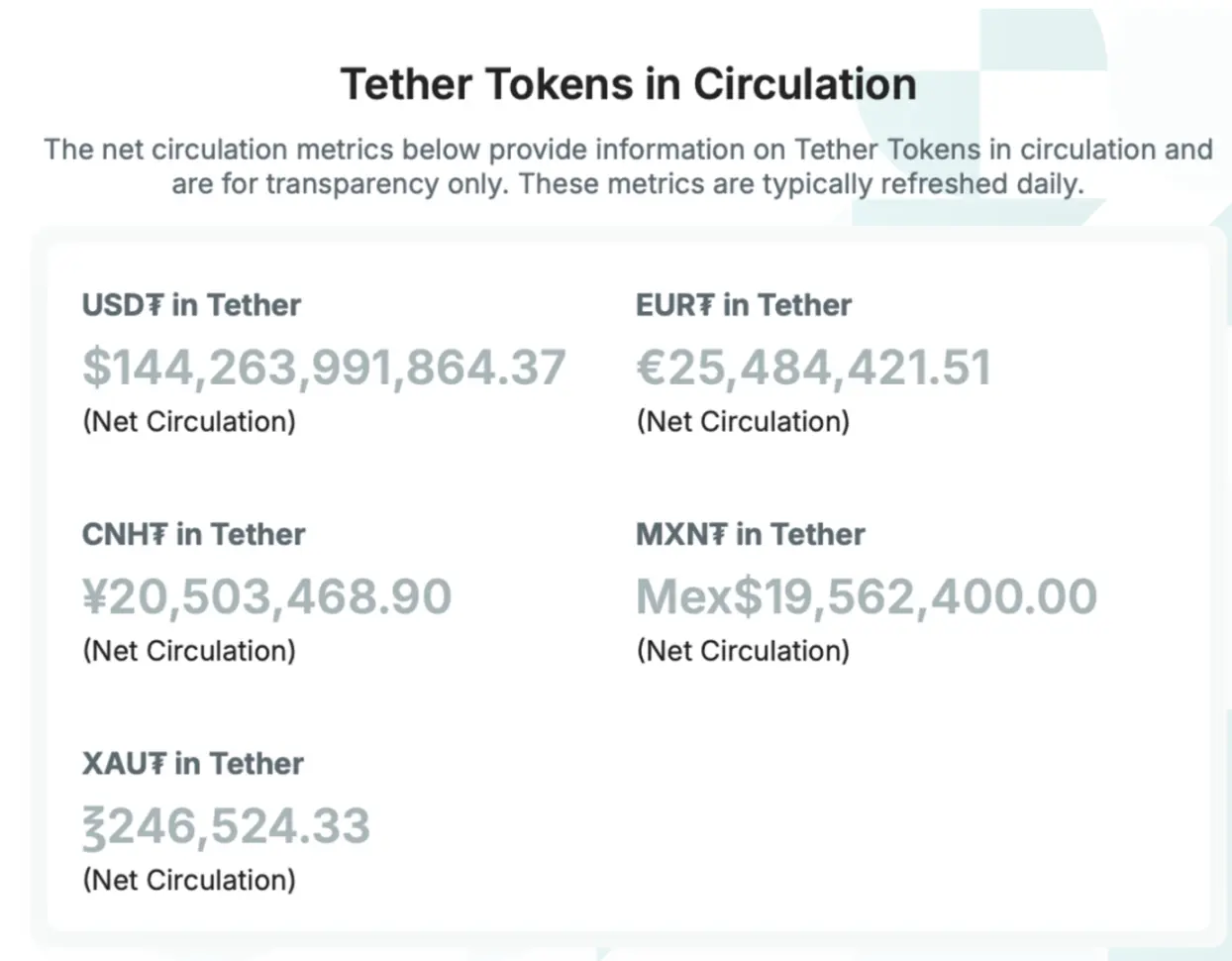

截至 2025 年 1 月 22 日,Tether 擁有 882 名客戶。目前通過 Tether 網站購買 Tether 代幣的最低購買金額爲 100,000 美元,通過 Tether 網站購買 Tether 代幣目前需支付 0.1% 或 1,000 美元(贖回)和 0.1%(購買)的費用,當然這需要通過 KYC 的流程。Tether 代幣也可以在二級市場購買和出售,包括在薩爾瓦多境外支持 Tether 代幣的交易所和場外交易平台,比如幣安、OKX、Coinbase、Kraken 等。用戶還可以使用任何支持的區塊鏈錢包進行 Tether 代幣的交易和存儲。截至本文發布之日,其流通量仍在上升:

今年三月 Tether 宣布任命 Simon McWilliams 爲 CFO,這是公司邁向全面財務審計這一歷史性舉措的重要一步。這位新 CFO 將主導 Tether 進一步致力於透明度和監管準備的工作。隨着他的任命,Tether 堅定地承諾完成全面審計,這是提升行業標準和加強監管參與的關鍵一步。盡管 Tether 已經通過 BDO 的季度認證,爲穩定幣透明度設定了基準,但全面審計將確保更大的財務完整性和儲備驗證。審計是 Tether 更廣泛戰略的關鍵一步,旨在擴大其在機構金融體系中的影響力。隨着對美元支持資產的需求不斷增長,Tether 已成爲獲取美元的最大數字渠道,惠及全球超過 4 億用戶,尤其是新興市場和被銀行行業忽視的無銀行帳戶人羣。除此之外,從其戰略投資上,我們也可以看到它打算通過投資多個行業來多元化其投資組合的傾向,包括:

- 完成對 Zengo 錢包的戰略性投資。Zengo 錢包是一家領先的自我托管加密錢包,以其對安全性和易用性的關注而聞名。此次投資凸顯了 Tether 致力於推進安全的自我托管解決方案以及推動穩定幣全球普及的承諾。

- 2025 年 3 月 27 日 Tether 宣布對 Be Water 進行戰略性投資。Be Water 是一家創新型媒體公司,專注於音頻、視頻、電影和現場內容的制作與分發。通過 1000 萬歐元的增資和股權收購,Tether 將在本月底前獲得 Be Water 30.4% 的股份。通過此次投資,Tether 和 Be Water 將合作提升數字內容分發,整合新的技術解決方案,並支持 Be Water 品牌的國際擴張。

- 對視頻平台 Rumble 的 7.75 億美元投資

- 對尤文圖斯足球俱樂部的戰略性少數股權,以及

- 對專注於腦機接口技術的公司貝萊德神經技術(Blackrock Neurotech)的 2 億美元投資。

這些舉措表明了 Tether 致力於推動多個行業的技術創新。

USDC

USDT 在亞洲新興市場的 P2P 支付和交易所流動性中佔優,而 USDC 更多用於歐美合規金融場景(如跨境匯款和機構 DeFi),作爲第二大市值穩定幣,它算是擁抱監管的一個典範。接下來我們來說說 USDC。

雖然誕生時間較晚,但是 USDC 的歷史比較波折。2018 年 5 月 15 日,Circle 宣布了 USDC,並於同年 9 月由 Centre 正式推出。Centre 是由 Circle 和 Coinbase 合資成立的聯盟,後來 2021 年 3 月 29 日,Visa 宣布支持 USDC,使其能夠在 Visa 的支付網絡中用於銷售交易,一時風光無量。後來在 2023 年我們都知道傳統金融行業發生的回顧銀行事件波及了幣圈。2023 年 3 月 10 日,硅谷銀行(SVB)因流動性不足和資不抵債而被迫關閉,成爲美國歷史上第二大規模的銀行倒閉事件。硅谷銀行是 Circle 的六家銀行合作夥伴之一,管理着約 25% 的 USDC 現金儲備。3 月 11 日,Circle 宣布其在硅谷銀行存放了約 33 億美元的 USDC 儲備金,佔總儲備的 8%。由於硅谷銀行倒閉,這部分資金被凍結,引發市場對 USDC 的信任危機。由於市場對 Circle 可能無法收回儲備金的擔憂,投資者恐慌性拋售 USDC,導致其價格一度跌至 0.87 美元,創下歷史上最嚴重的脫錨。恐慌情緒蔓延,大量用戶試圖將 USDC 兌換爲美元或其他加密貨幣,導致 USDC 贖回系統出現擠兌風險。部分交易所(如 Coinbase 和幣安)暫停了 USDC 與美元的兌換服務。Circle 承諾,如果硅谷銀行的 33 億美元儲備金無法 100% 返還,將使用公司資源和外部資本彌補短缺。3 月 12 日,美國監管機構承諾全額補償硅谷銀行儲戶,Circle 的現金儲備問題得以緩解。USDC 價格逐漸回升至 0.95 美元附近。這一事件也提醒市場,穩定幣的穩定性並非絕對,在一定程度上仍需依賴傳統金融體系的穩定性。

2023 年 8 月 Circle 和 Coinbase 解散了自 2018 年以來負責管理 USDC 的 Centre 聯盟。Circle 通過以 2.1 億美元的股票收購 Coinbase 在 Centre 的剩餘 50% 股權,使 Centre 成爲其全資子公司,並於 2023 年 12 月正式解散。這一舉措使 Circle 完全掌控 USDC 的發行和治理,包括持有所有智能合約密鑰、遵守儲備治理法規以及在新區塊鏈上啓用 USDC,這一舉措使 Circle 獲得了對 USDC 的完全治理權。這一決定也完全可以理解,隨着穩定幣面臨越來越嚴格的監管審查,尤其是在 TerraUSD 崩潰和硅谷銀行事件後,Circle 希望通過更清晰的治理結構來滿足監管要求。盡管 Centre 解散,Circle 和 Coinbase 仍保持緊密的收入共享合作關係。Coinbase 通過持有 Circle 的股權,繼續從 USDC 儲備收入中獲益,並且其平台持有的 USDC 數量直接影響其收入分成比例。

一切塵埃落定以後,USDC 目前是由總部位於美國的金融科技公司 Circle 發行。在美國,Circle 在所有需要的美國司法管轄區持有相關許可證。此外,Circle 在紐約和路易斯安那持有虛擬貨幣許可證,並在金融犯罪執法網絡(FinCEN)註冊爲」貨幣服務業務「機構。除了在美國取得的牌照外 ,在其他法域取得了百慕大數字資產業務(DAB)許可證、法國電子貨幣機構許可證(Electronic Money Institution License)、新加坡主要支付機構許可證(Major Payment Institution License)、英國英國金融行爲監管局電子貨幣發行許可證(Financial Conduct Authority E-Money Issuer License)。

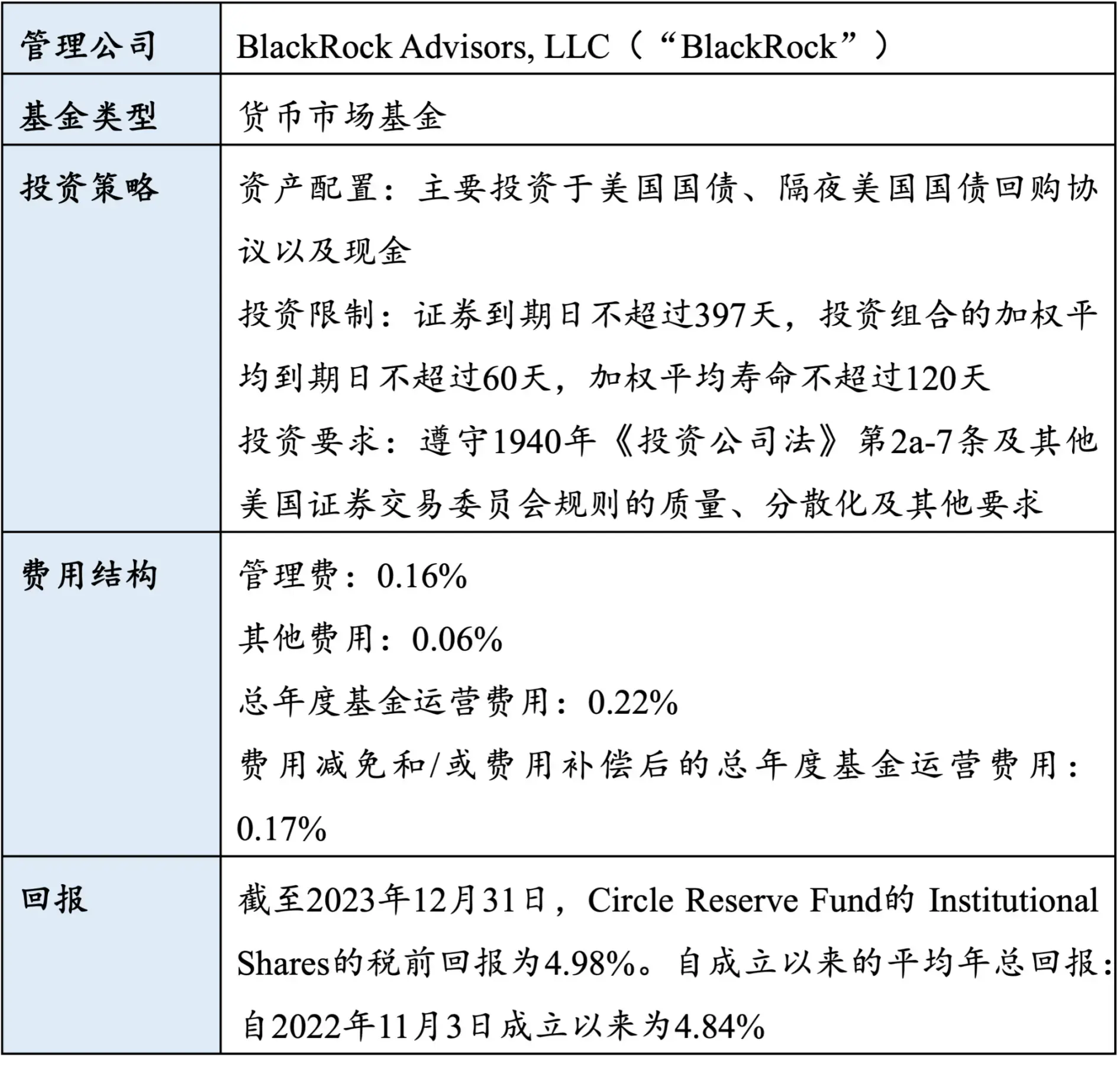

USDC 儲備的大部分存放在 Circle Reserve Fund(USDXX)中,這是一個根據 1940 年《投資公司法》(經修訂)第 2a-7 條設立的貨幣市場基金。通過貝萊德(BlackRock),Circle Reserve Fund 的投資組合每日都會由獨立的第三方進行報告,並且這些報告對公衆開放。總結一下產品說明書:

總結

根 Tether 類似,Circle 的盈利模式主要包括以下幾個方面:

1 儲備金收益:Circle 將用戶存入的美元儲備投資於短期美國國債、回購協議等低風險資產,通過利息差實現盈利。2024 年,Circle 通過儲備資產獲得 17 億美元收入,其中 50% 與 Coinbase 共享。

2 生態合作:機構用戶通過 Circle Mint 鑄造或贖回 USDC 時需支付手續費,費率通常爲 0.1%-0.5%。USDC 支持 16 條區塊鏈,Circle 通過跨鏈協議(如 CCTP)收取轉帳費用,2024 年跨鏈交易量超 200 億美元。USDC 在 Compound、Aave 等平台的借貸和流動性挖礦場景中,Circle 可能與協議方分成交易費用。

3 企業服務:Circle 爲銀行、支付公司提供 USDC 托管、結算等服務,例如與摩根大通合作開發數字資產基礎設施。Circle 的合規工具(如鏈上監控、KYC/AML 系統)可授權給交易所或企業,收取技術服務費。

4 2025 年 Circle 收購 Hashnote 後推出 USYC(代幣化貨幣市場基金),爲機構提供 3.8% 的年化收益,同時通過管理費盈利。

根據 2025 年 3 月 28 日德勤發布的截至 2025 年 1 月 31 日的 USDC 儲備資產明細:

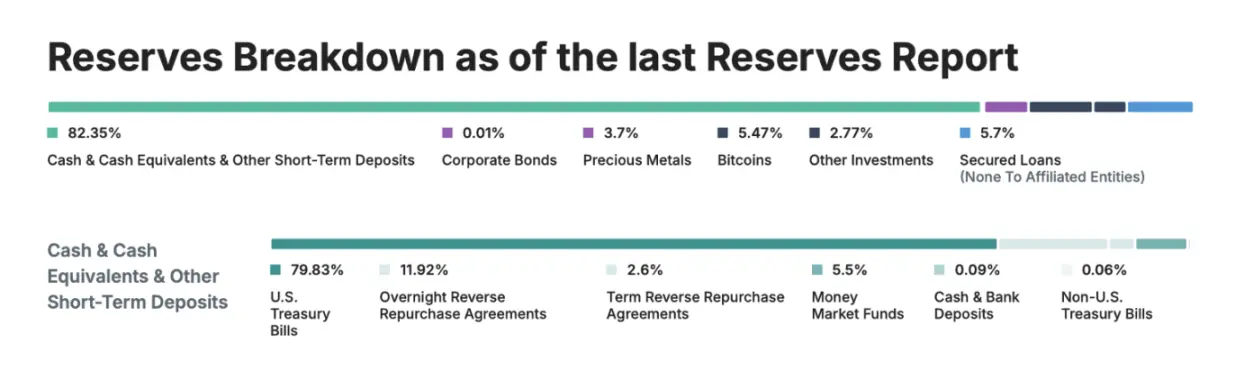

對比兩邊儲備資產的配置,Tether 的資產配置更爲多元化,除了美國國債外,還包括現金及現金等價物、擔保貸款、企業債券、基金和貴金屬等。這種多元化的配置可能爲 Tether 提供了更高的穩定性和抗風險能力,但也增加了復雜性和潛在的不透明性。相比之下,USDC 的資產配置相對簡單,主要集中在現金和美國國債上,這使得其儲備資產的透明度和穩定性更容易被驗證。

從發展趨勢來看,USDT 通過東南亞、拉美本地支付通道擴展,而 USDC 依托歐美金融機構合作(如萬事達卡)推動商戶場景。在合規和透明度方面,兩者還是有比較大的差別。USDC 積極擁抱美國聯邦監管,而 USDT 早期依賴離岸架構,近期通過新加坡、香港等地的合規合作擴張新興市場。USDT 將 80% 資金投入短期美債和逆回購協議,年化收益約 4.5%,支撐其 2024 年 137 億美元淨利潤,USDC 更側重現金和超短期國債,流動性更高但收益較低。但 USDT 持有少量企業債和比特幣,潛在波動性高於 USDC 的純現金類資產。

在合規上,Circle 一直在踐行它的戰略,Circle 是第一個符合加拿大發行穩定幣要求的項目、在 ADGM 成立公司以拓展其中東市場,2024 年,Circle 成爲第一個完全遵守歐洲《加密資產市場(MiCA)法規》的主要穩定幣發行方。它的 CSO 說:「隨着這一進展,並以法國作爲我們在歐洲的監管中心,USDC 和 EURC 在歐盟範圍內享有通行證——這是一個擁有超過 4.45 億消費者的市場,構成了全球第三大經濟體。鑑於穩定幣具有新穎的全球流通性,Circle 與法國和歐盟的監管和政策利益相關者合作,確保了 USDC 和 EURC 在歐盟的全球流通性。這不僅爲歐盟市場參與者提供了以當地貨幣計價的穩定幣,還確保了在歐盟的美元活動受到全面監管。與此同時,在美國,衆議院和參議院的立法進展現在可能在即將上任的特朗普政府下找到通過的路徑,該政府已表明了支持增長、支持創新和親加密貨幣的立場。這並不是美國需要從零開始的政策工作,因爲已經有一個兩黨框架,用於制定美國穩定幣的規則,以及加密貨幣市場結構的規則。在這種背景下,特朗普總統有機會將其在競選中承諾的美國在加密貨幣領域的領導地位變爲現實。通過監管穩定幣,美國可以幫助確保數字美元成爲互聯網的儲備貨幣,就像它們是全球的儲備貨幣一樣。」

尾聲

穩定幣的競爭涉及多個復雜層面,需從技術、金融、監管及市場等多個角度綜合評估。一方面,市場份額和交易活躍度是衡量穩定幣主導地位的直接指標,截至 2024 年,USDT 以超過 70% 的市佔率穩居首位,日交易量佔比達 46.85%,遠超 USDC(21.3%)和 DAI(3.39%)。另一方面,支持更多區塊鏈可提升流動性和應用場景。例如,USDT 和 USDC 均覆蓋主流公鏈,而 Solana 鏈上的 USDC 因 Meme 幣熱潮交易量激增。傳統穩定幣(如 USDT、USDC)未與用戶分享儲備收益,而生息穩定幣通過分潤模式吸引長期持有者,但需解決流動性碎片化問題。

穩定幣的競爭本質上是合規能力、技術效率、收益創新與全球化策略的綜合博弈。未來,頭部項目(如 USDT、USDC)需持續優化儲備管理、拓展應用場景,而新興勢力可能通過差異化定位搶佔細分市場。監管的統一性與技術安全性將是行業長期發展的關鍵變量。穩定幣市場預計將在 2025-2030 年間深度融入全球金融體系,但也可能面臨嚴格監管和央行數字貨幣(CBDC)的挑戰。

[腳注]

[1]