Tác giả bài viết: Castle Labs & Vincent

Biên tập: LlamaC

(Danh mục tác phẩm: Burning Man 2017, về Tomo: họa sĩ minh họa của Quỹ ETH)

「Lời giới thiệu: Bài viết chủ yếu thảo luận về vị trí của Bitcoin như “vàng kỹ thuật số”, so sánh với giá trị dự trữ và tính thanh khoản của vàng truyền thống, đồng thời bàn về vị thế của Bitcoin trong hệ thống tài chính và những điều chưa biết.

Từ truyền thuyết tìm kiếm lông cừu vàng đến các mỏ khai thác ở Nam Phi, nhân loại luôn không ngừng theo đuổi loại kho báu cao quý và bí ẩn này.

Nó như ánh sáng mặt trời bị bắt giữ, có thể thực sự xuất phát từ sâu thẳm vũ trụ, vì các nhà khoa học cho rằng, vàng sinh ra từ va chạm của các sao chết, gọi là siêu tân tinh bùng nổ. Mặc dù phần lớn vàng trên Trái Đất bị phong kín trong lõi địa cầu, phần còn lại được mang đến bề mặt bởi thiên thạch.

Trong suốt lịch sử nhân loại, vàng luôn là đồng tiền cứng trung tâm của hoạt động thương mại.

Nếu tập hợp tất cả vàng mà nhân loại đã khai thác, có lẽ chỉ đủ tạo thành một khối lập phương có cạnh khoảng 20 mét, nặng khoảng 176.000 tấn.

Số tài sản khổng lồ này lại có thể chứa trong một kho chứa, điều này thực sự khiến người ta khó hiểu. Trong khi cổ phiếu, tác phẩm nghệ thuật, dầu mỏ hoặc đồ sưu tầm cần diện tích lớn hoặc nguồn lực quản lý khổng lồ, thì vàng lại có đặc tính di động đặc biệt.

Lý do khiến vàng trở thành phương tiện lưu trữ giá trị tối thượng là vì nó không mang rủi ro đối tác giao dịch nào. Nó là loại tài sản duy nhất không thuộc nợ của người khác. J. P. Morgan từng nói: “Vàng là tiền tệ, còn những thứ khác đều là tín dụng.” Tỷ lệ dự trữ so với dòng chảy (Stock-to-Flow Ratio) cực cao của nó không chỉ đảm bảo tính khan hiếm mà còn giúp nó tránh khỏi sự mất giá tùy ý của tiền pháp định. Từ đồng xu Lydian cổ xưa đến dự trữ của ngân hàng trung ương hiện đại, hàng nghìn năm qua, vàng luôn giữ vững vị thế của mình như phương tiện lưu trữ giá trị, đóng vai trò như một chiếc neo vững chắc trong các biến động tài chính, chính trị và xã hội, có tính thanh khoản cao và không thể bị làm giả.

Tuy nhiên gần đây, xuất hiện một đối thủ mới muốn tranh giành danh hiệu “tiền tệ”.

Dù do tính biến động và đặc tính mã hóa mà khác biệt so với kim loại quý truyền thống, các loại tiền mã hóa như Bitcoin vẫn được gọi là “kẻ sát thủ của vàng”.

Bitcoin thường được gọi là vàng kỹ thuật số. Liệu trong tương lai nó có thể thay thế vàng không? Nếu có thể, việc từ bỏ loại tài sản cổ xưa này có nên hay không?

Bài viết xem xét vàng và Bitcoin trong bối cảnh kinh tế hiện đại, tài chính phi tập trung (DeFi) và đặc tính tiền tệ của chúng. Sau đó, chúng ta sẽ phân tích so sánh để xác định xem hai loại tài sản này có thể cùng tồn tại trong môi trường vĩ mô cạnh tranh khốc liệt hay không, đồng thời phân tích xu hướng hiện tại để đánh giá xem Bitcoin có đủ đặc tính “vàng kỹ thuật số” hay không.

Về cơ bản, đa dạng hóa tài sản chỉ mang lại lợi ích cho nền kinh tế toàn cầu. Tiền pháp định — loại tài sản giá trị chủ yếu phụ thuộc vào chính sách tiền tệ tùy ý — có khả năng sẽ bị thay thế bởi các hình thức tiền tệ thuần túy hơn. Dù là vàng hay một loại tài sản mới chưa được phát minh, đều có khả năng thoát khỏi vận mệnh mất giá vốn có của tiền pháp định, vì trong hệ thống kinh tế dựa vào nợ hiện tại, tiền pháp định tồn tại những điểm yếu chết người.

Truyền thống lịch sử của vàng trong lĩnh vực tài chính

Trong nhiều thế kỷ, vàng là trụ cột của hệ thống, là tài sản dự trữ duy nhất. Vị trí này không do pháp luật quy định mà do các quy luật vật lý của vũ trụ củng cố. Như cựu Chủ tịch Fed Alan Greenspan từng nói trong lời khai nổi tiếng năm 1999: “Vàng vẫn đại diện cho hình thức thanh toán cuối cùng trên thế giới. Trong những tình huống cực đoan, không ai chấp nhận tiền pháp định, nhưng vàng thì luôn được chấp nhận.”

Lý do vàng được chấp nhận rộng rãi bắt nguồn từ đặc tính nội tại của nó, giúp phân biệt nó với tất cả các vật liệu khác. Chính những đặc tính này đã xác lập vị thế lâu dài của nó như phương tiện lưu trữ giá trị, còn gọi là “tiền tệ vững mạnh” (sound money) theo Aristotle:

- Bền bỉ: Vàng là kim loại quý, gần như không phản ứng hóa học với phần lớn các chất. Khác với bạc, vàng không oxy hóa cũng không bị mờ đi, đảm bảo tính ổn định lâu dài về mặt vật lý. Tính chất hóa học đặc biệt này khiến vàng rất đáng tin cậy trong dự trữ kinh tế và các cơ sở hạ tầng công nghệ cao (như ô tô điện, drone, hệ thống phòng thủ, tên lửa). Ngoài ra, vàng không rỉ sét.

- Tính hoán đổi: Do vàng mềm và dễ kéo dãn, nó dễ dàng tạo hình, đúc và chia nhỏ. Điều này giúp vàng có thể chuẩn hóa thành các đồng tiền hoặc thỏi vàng có thể hoán đổi, miễn là trọng lượng (thường tính bằng ounce hoặc gram) và độ tinh khiết (thường là 14k, 18k hoặc 24k) giống nhau, thì một đơn vị vàng này về bản chất hoàn toàn giống với đơn vị khác.

- Ổn định: Vàng là phương tiện lưu trữ giá trị đáng tin cậy. Tính khan hiếm và tính ứng dụng của nó (dù chi phí cao, vẫn là lựa chọn tốt nhất cho các ứng dụng công nghiệp quan trọng) giúp nó duy trì giá trị theo thời gian, không bị xói mòn bởi lạm phát như tiền pháp định. Ngoài ra, vàng còn là phương tiện lưu trữ giá trị tối thượng vì không mang rủi ro đối tác.

- Tính di động: Là kim loại có mật độ cao, giá trị cao, vàng dù chỉ một lượng nhỏ cũng có thể mang lại giá trị lớn. Tỷ lệ giá trị trên trọng lượng cực cao này giúp dễ dàng vận chuyển khối lượng lớn tài sản, khác biệt so với bạc, tác phẩm nghệ thuật hoặc hàng hóa lớn khác. Một người có thể dễ dàng bỏ trong túi nửa kilogram vàng.

- Tính nhận diện: Các đặc tính vật lý đặc biệt của vàng giúp xác minh tính thật giả khá dễ dàng. Các thiết bị hiện đại như Sigma có thể ngay lập tức phát hiện vàng giả.

Vì vậy, vàng là phương tiện lưu trữ giá trị hoàn hảo, chỉ có một ngoại lệ. Vàng không phải là thẻ tín dụng thay thế, cũng không phải một dòng mã. Vận chuyển vàng, ngay cả đối với người dân bình thường sở hữu ít thỏi vàng, cũng giống như vận chuyển uranium; nếu quên khai báo, hải quan có quyền tịch thu vàng và phạt tiền lớn. Nó có thể bị trộm cắp, cắt xén, giấu giếm, chiếm dụng, v.v. Và do con người dễ mắc sai lầm, nó cũng có thể bị mất.

Chiến dịch “Operation Fish” bắt đầu năm 1940 là một ví dụ nổi tiếng về cơn ác mộng hậu cần này. Khi quân Đức Quốc xã tiến gần, để tránh bị địch chiếm giữ, Anh buộc phải bí mật vận chuyển số vàng trị giá 2,5 tỷ bảng Anh đến Canada — đây là cuộc di chuyển tài sản vật chất lớn nhất trong lịch sử. Ngày nay, chỉ cần một cú click chuột, hàng chục nghìn tỷ USD có thể chuyển đi trong chốc lát.

Ví dụ nổi tiếng nhất về hành vi cướp bóc của nhà nước là lệnh hành pháp số 6102 của Franklin D. Roosevelt ban hành năm 1933, quy định cấm công dân Mỹ sở hữu vàng tiền tệ. Khác với mật mã hoặc từ khóa ghi nhớ, bạn không thể lưu trữ vàng chỉ bằng trí nhớ; nó phải do vật thể thực tế nắm giữ, và khi bị phát hiện, có thể bị tịch thu. Vàng không có lợi tức, không trả cổ tức, còn tốn kém trong lưu trữ và bảo hiểm. Phần lớn vàng trên thế giới được cất giữ trong các ngân hàng kho bạc ở London, Thụy Sỹ, Singapore hoặc Manhattan, như một tượng đài cổ xưa và bị lãng quên trong truyền thuyết, yên lặng nằm trong bóng tối.

Chắc chắn, vì con người vừa dễ mắc sai lầm vừa sáng tạo, họ sẽ nghĩ ra một phương án thay thế “tàn tích thời kỳ hoang dã” tốt hơn. Mặc dù vàng gần như hoàn hảo, nhưng sự tiến bộ đáng kinh ngạc của hệ thống tài chính khiến việc tạo ra một phiên bản thay thế hiện đại là cần thiết. Đó là do thất vọng với cơ chế tiếp cận tài chính truyền thống cũ kỹ và mong muốn đổi mới, việc phát minh ra Bitcoin ban đầu nhằm chống lại hệ thống hiện hành. Tuy nhiên, nó nhanh chóng mở ra một mô hình mới mạnh mẽ vượt xa ý định ban đầu: có thể xem như là vật tương đương của “vàng kỹ thuật số”!

Sự ra đời của tiền mã hóa

Năm 2008, trong thời kỳ khủng hoảng tài chính toàn cầu, Satoshi Nakamoto đã xuất bản bản whitepaper mang tên “Bitcoin: Hệ thống tiền mặt điện tử ngang hàng”. Bài báo đề xuất một giải pháp giải quyết vấn đề chi tiêu gấp đôi mà không cần tổ chức trung ương tin cậy.

Nếu vàng vốn dĩ là tiền tệ tự nhiên, thì Bitcoin là tiền tệ do kỹ thuật máy tính tạo ra. Nó khan hiếm, khó khai thác, tổng lượng giới hạn và không thể phá vỡ. Việc phát minh ra blockchain đã kích hoạt “bùng nổ kỳ Cambri” của các tài sản kỹ thuật số, trong đó có những thứ rất thú vị, có những thứ vô giá trị.

Dù Bitcoin nhanh chóng xác lập vị trí “vàng kỹ thuật số” nhờ giới hạn cung cố định 21 triệu đồng, nhưng các token khác cũng xuất hiện, lấp đầy các vị trí sinh thái kinh tế khác nhau.

Năm 2011, Litecoin tự định vị là “Bitcoin của bạc”, nhằm thúc đẩy các đặc tính giao dịch nhanh hơn, phí thấp hơn. Năm 2015, Ethereum giới thiệu khái niệm “máy tính thế giới”, thay thế chức năng lưu trữ giá trị thụ động của vàng bằng các hợp đồng thông minh có thể lập trình chủ động. Hiện tại, nó là đồng tiền mã hóa có vốn hóa lớn thứ hai, mặc dù hiệu suất giá không ấn tượng, nhưng vị thế vẫn không thể lay chuyển. Các token ẩn danh như Monero (XMR) và Zcash (ZEC) cố gắng mô phỏng tính ẩn danh của tiền mặt vật lý và vàng, điều mà sổ cái công khai của Bitcoin thiếu. Năm nay, nhờ thúc đẩy câu chuyện về quyền riêng tư, chúng đã bùng nổ cùng với sự sụp đổ của các token truyền thống.

Khi các altcoin, coin chính và Bitcoin đều giảm giá, ZEC và sau đó là Monero bắt đầu tăng giá, khiến nhiều người dự đoán giảm giá phải trả giá. Tuy nhiên, tổng vốn hóa của các token này vẫn còn rất nhỏ, chưa đủ để gây ảnh hưởng lớn đến Bitcoin.

Cuối cùng, các blockchain hiệu năng cao như Solana hay MegaETH vì tốc độ đã hy sinh tính phi tập trung, mục tiêu là đạt tốc độ xử lý giao dịch như Nasdaq, không còn hài lòng với tốc độ chuyển khoản truyền thống (thị trường vốn internet). Dù đã thu hút các nhà sáng lập, tổ chức đầu tư và ngân hàng, nhưng cấu trúc Layer 1/L2 hiện tại đã trở nên quá lớn, khó xác định được ai sẽ tồn tại lâu dài. Các câu chuyện trung tâm của thập niên 2010 không phải là cùng tồn tại, mà là tiêu diệt lẫn nhau, vì mỗi xu hướng mới đều xóa bỏ xu hướng cũ.

Ngành này đã xóa bỏ niềm đam mê đối với kim loại quý, thể hiện rõ qua chiến dịch quảng cáo “Drop Gold” (Bỏ vàng) của Grayscale năm 2019, gây tranh cãi. Chiến dịch mô tả nhà đầu tư vàng như kéo theo tảng đá nặng (đá sáng bóng), mệt mỏi trong bộ vest, trong khi thế hệ Millennials thời thượng mang theo tài sản số chạy qua bên cạnh.

Vàng nặng nề, hữu hình và nguyên sơ, còn tiền mã hóa nhẹ nhàng, kỹ thuật số, nói ngắn gọn, là tiền tệ của tương lai. Tuy nhiên, khi Bitcoin vẫn chủ yếu là tài sản của các lập trình viên ngoại vi, việc tuyên bố “vàng đã chết” chỉ là một chiêu marketing rẻ tiền và thiếu suy nghĩ, nhưng sau đại dịch COVID-19, công chúng lại dễ dàng tin vào điều đó. Dù Grayscale mất thời gian để xóa bỏ oan ức, nhưng chu kỳ Bitcoin tiếp theo đã cho họ lý do.

Sự thèm muốn mới đối với các tài sản rủi ro này cho thấy rằng tính khan hiếm có thể được thiết kế chứ không chỉ khai thác.

Hiện vẫn chưa rõ liệu các sản phẩm nhân tạo, do con người thiết kế này có nên thay thế tài sản vật chất trong mắt các quốc gia có chủ quyền hay không, nhưng các biểu hiện của thập niên 2020 cho thấy các nhà đầu tư đã tin tưởng điều đó rồi.

Thời kỳ hình thành của Bitcoin

Từ năm 2010 đến 2025, Bitcoin đã thoát khỏi vòng tròn bí ẩn của các hacker mã hóa, trở thành chủ đề nóng trên các văn phòng Wall Street, từ một tài sản mới không giá trị gì, nay đã trở thành “gã khổng lồ trị giá hàng nghìn tỷ USD”. Quãng thời gian 15 năm không phải là dễ dàng, nhưng mỗi lần Bitcoin sụp đổ, nó cuối cùng đều hồi sinh và lập đỉnh mới.

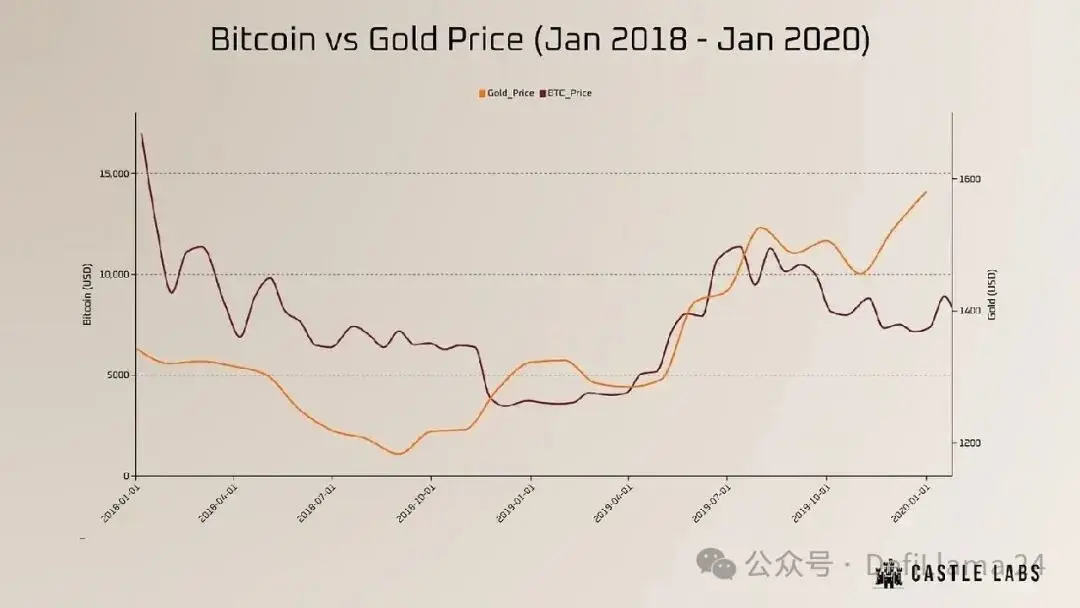

Các phương tiện truyền thông luôn hoài nghi, đã tuyên bố Bitcoin “chết” khoảng 450 lần. Vì vậy, câu chuyện này không theo chiều thẳng đứng. Nó bắt đầu từ cơn sốt của các nhà đầu tư nhỏ lẻ năm 2017, thậm chí có người bán nhà để mua thêm. Thời điểm đó, do cơn sốt của nhà đầu tư nhỏ lẻ, các đợt đầu tư ICO và tâm lý liều lĩnh phổ biến, Bitcoin tăng từ dưới 1.000 USD lên gần 20.000 USD. Nhưng cuối cùng, trong cùng năm đó, nó sụp đổ, kéo theo toàn bộ thị trường tiền mã hóa (lúc đó trông như thể đã hoàn toàn kết thúc). Trong thời kỳ chống đỡ vĩ mô năm 2020,

dưới sự thúc đẩy của các huyền thoại như Paul Tudor Jones và Michael Saylor, lại một lần nữa kích hoạt tài sản gây tranh cãi này. Bitcoin đã tìm thấy những người đại diện cần thiết, trở thành một tài sản vĩ mô có thể thách thức vàng. Bước đột phá thực sự xảy ra vào tháng 1 năm 2024, khi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) chấp thuận quỹ ETF Bitcoin giao ngay.

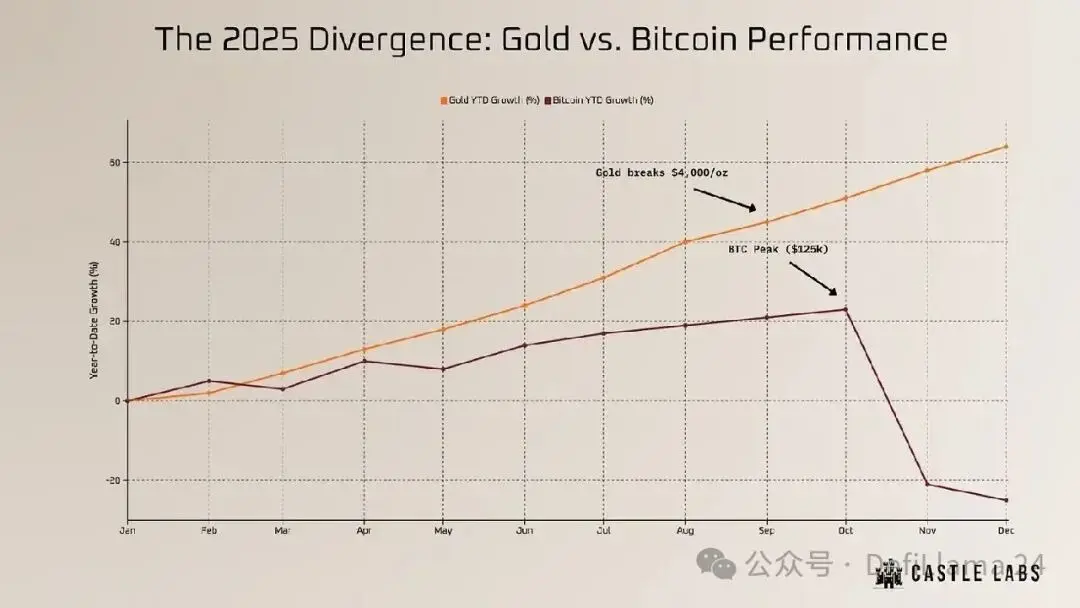

Trong vòng chưa đầy 15 năm, Bitcoin đã từ một token internet tự do ý chí, biến thành một quỹ ETF có thể gây xáo trộn hàng tỷ đô la vốn có quy định. BlackRock, Fidelity và VanEck cuối cùng trở thành những người đại diện của Bitcoin; những lập trình viên từng sống trong phòng tối có thể đã giàu có, và những ý thức chống lại chủ nghĩa tư bản trong quá khứ có thể đã bị quên lãng để mua một hoặc hai chiếc du thuyền. Sự chấp nhận của các tổ chức đã thúc đẩy Bitcoin vượt mốc 100.000 USD vào tháng 12 năm 2024, rồi cuối cùng đạt đỉnh 125.000 USD vào tháng 10 năm 2025. Lúc đó, lý thuyết siêu chu kỳ dường như trở nên không thể bàn cãi. Mỹ đã xem xét dự trữ Bitcoin chiến lược, khiến các nhà giao dịch tiền mã hóa vui mừng.

Tuy nhiên, đến tháng 10, giá USDe của Binance gặp lỗi, dẫn đến các vị thế mua ký quỹ bị sụp đổ. Dù sau đó thị trường bắt đầu phục hồi, nhưng các bóng ma giá cũ vẫn còn, Bitcoin bắt đầu đi vào giai đoạn giảm chậm, hướng tới một mức quan trọng có thể. Tin đồn về việc giảm xuống 67k bắt đầu lan truyền. Chu kỳ tưởng như không bao giờ kết thúc bỗng chốc xuất hiện cảnh tượng hoàn toàn khác vào cuối năm 2025.

Dù Bitcoin đã lập đỉnh mới, nhưng các dự án blue-chip như Aave, Ethereum, Solana và Ethena vẫn chưa hồi phục. Bitcoin lại một lần nữa đứng vững, nhưng sức mạnh tương đối của nó chưa chuyển thành sự hỗ trợ chung của thị trường. Sự phân kỳ này củng cố vị thế của Bitcoin: nó không chỉ là một tài sản mới lạ, mà còn là một tài sản đáng tin cậy, bền vững. Nhờ tính khan hiếm tuyệt đối, đặc biệt là lợi thế đi đầu, nó đã thành công sao chép phần thưởng tiền tệ của kim loại quý. Khác với tiền pháp định dễ bị mất giá vô tận, Bitcoin cung cấp một ngọn hải đăng phi tập trung, có độ bền, khả năng chia nhỏ và tính di động tức thì. Dù còn non trẻ và có độ biến động cao, nó đã số hóa các phẩm chất cố hữu của vàng, đồng thời đạt được sự độc quyền hoàn toàn trong loại tài sản này.

Đến tháng 11 năm 2025, một đợt điều chỉnh khốc liệt khiến Bitcoin giảm về 80.000 USD, kéo theo phần còn lại của thị trường. Điều làm mọi người thất vọng là, cổ phiếu, vàng, bạc, đồ sưu tầm và tất cả các tài sản nằm giữa chúng đều trải qua đợt tăng parabol. Lần này, tiền mã hóa, đặc biệt là các loại ngoài Bitcoin, có thực sự hoàn toàn kết thúc?

Chúng ta có đang đổi lấy một ETF và một trò chơi kéo giá rồi bán ra bằng tiền thật không? Câu chuyện “các tổ chức đã đến” chỉ là một chiêu marketing? Một loại tài sản bị quản lý, bị đánh thuế, bị kiểm soát chặt chẽ, nay thậm chí còn kém hấp dẫn hơn vàng khi theo đuổi xu hướng thị trường.

Giá vàng tăng vọt theo hình parabol, giá bạc theo sau, thậm chí cả đồng đồng — kim loại rẻ dùng trong sản xuất điện tử và vũ khí — cũng đã mất kiểm soát.

Vàng có phải luôn là đồng tiền ổn định duy nhất?

Chiến thắng của vàng năm 2025

Dù Bitcoin phù hợp với tiêu chuẩn của tiền tệ vững mạnh, nhưng các diễn biến gần đây cho thấy nó vẫn chưa thể thể hiện đặc tính của “vàng kỹ thuật số”.

Năm 2025, trong vai trò chống lạm phát, đối phó biến động địa chính trị và chiến tranh, đặc biệt là như một khoản đầu tư tuyệt vời, vàng đã thể hiện vượt trội so với Bitcoin.

Điểm đặc trưng của cơn sốt vàng toàn cầu là tích trữ quy mô lớn dự trữ chính thức, trong đó Ngân hàng Trung ương Ba Lan tích cực mua vào, cùng với các ngân hàng dự trữ của Ấn Độ, Thổ Nhĩ Kỳ và Trung Quốc dẫn đầu xu hướng này, Brazil cũng tham gia vào cuối năm để đa dạng hóa tài sản. Mặc dù các ngân hàng trung ương các nước thúc đẩy chiến lược vàng chuyển trọng tâm từ phương Tây sang phương Đông, nhưng nhu cầu tiêu thụ vàng trang sức và vàng vật chất của Trung Quốc và Ấn Độ vẫn cao nhất, tiếp theo là Mỹ, Thổ Nhĩ Kỳ và Iran, trong đó công dân các nước này xem vàng là phương tiện phòng ngừa mất giá tiền tệ và bất ổn kinh tế.

Chỉ riêng năm 2025, đồng nội tệ của Thổ Nhĩ Kỳ, Argentina và Iran đều chạm đáy lịch sử. Nếu bạn nghĩ đợt tăng giá này đã kết thúc, thì thái độ của các tổ chức đã chuyển từ “Vàng đã chết” sang “Vàng sẽ tăng lên 5000 USD”. VanEck đã công bố rằng, do biến động địa chính trị kéo dài, bất ổn tài chính và lạm phát, giá vàng có thể tăng lên 5.000 USD/ounce trước năm 2030, và các cổ phiếu mỏ vàng bị định giá thấp cũng sẽ bùng nổ không thể tránh khỏi. JPMorgan dự đoán, do một sự chuyển đổi cấu trúc không tạm thời, đến cuối năm 2026, giá trung bình của vàng sẽ đạt 5.055 USD/ounce.

Ngân hàng này chỉ ra hai lý do chính thúc đẩy đợt tăng giá này:

Thứ nhất, các ngân hàng trung ương tăng tốc tích trữ vàng (tiếp tục xu hướng năm 2025), để đa dạng hóa tài sản và giảm phụ thuộc vào đô la Mỹ;

Thứ hai, dòng vốn ETF của phương Tây chảy trở lại do Fed cắt giảm lãi suất.

Vàng đang được giao dịch tích cực như một công cụ chống lạm phát, chống mất giá tiền tệ, một lần nữa chứng minh rằng các tập quán cổ xưa có thể bắt nguồn từ trí tuệ. Thật vậy, vàng là cách đặt cược vào nỗi sợ hãi. Đối với tiền mã hóa, các quy định toàn cầu ngày càng siết chặt, từ việc thực thi đầy đủ của EU về “Quy định thị trường tài sản mã hóa” (MiCA), đến các hành động cứng rắn của Bộ Tài chính Mỹ chống lại các đồng tiền riêng tư và stablecoin vi phạm, tất cả đều thể hiện rõ điều này. Cuối cùng, ảo tưởng đã tan biến.

Vì chúng ta vẫn đang trong giai đoạn chuyển đổi bất ổn, việc đánh giá tình hình hiện tại khá khó khăn. Người ta có thể hoài nghi rằng thử nghiệm “vàng kỹ thuật số” của Bitcoin đã thất bại, và chúng ta chỉ đang quay về trung bình. Sau một thời gian dài thử nghiệm, trong mắt các tổ chức công và tư, Bitcoin chưa vượt qua được “kiểm tra của tiền tệ vững mạnh”. Dù các tổ chức này có nhìn nhận tích cực về khái niệm “vàng kỹ thuật số”, cuối cùng họ vẫn thích quay về một loại tài sản quen thuộc, đáng tin cậy, đã được các ngân hàng trung ương các nước nắm giữ hàng tỷ USD.

Đối với các nhà đầu tư tránh rủi ro, giá vàng ổn định hơn là một lợi thế khác của nó so với Bitcoin; mặc dù giá kim loại quý cũng dao động theo tình hình kinh tế toàn cầu, nhưng ít khi giảm mạnh. Một phần lý do là, để tác động đến giá của các tài sản khổng lồ này, ngay cả các tổ chức có nguồn vốn đủ để đòn bẩy thị trường kim loại quý qua các công cụ phái sinh cũng không dễ dàng. Hơn nữa, phần lớn giá trị của vàng đang nằm trong trạng thái ngủ đông (như trang sức, kho bạc của ngân hàng trung ương, kho riêng tư), không lưu thông trên thị trường.

Ngược lại, Bitcoin vốn dĩ được các nhà đầu tư cá nhân và tổ chức sử dụng đòn bẩy để bắt kịp các biến động trong ngày. Thật vậy, so với các hàng hóa vật chất chậm chạp, việc thao túng một tài sản dựa trên động thái dòng tiền động là dễ hơn nhiều. Mặc dù các nhà đầu tư tin vào câu chuyện chống lạm phát, nhưng hiệu suất của Bitcoin như một tài sản chưa trưởng thành, đặc trưng bởi độ biến động cao và dao động giá không thể dự đoán. Những kỳ vọng về hiệu suất của dự trữ tài sản không phù hợp với thực tế của Bitcoin. Các lo ngại về việc mất peg của các stablecoin nhắc nhở chúng ta: nếu bạn không thể sở hữu thực sự, thì bạn chưa thực sự sở hữu.

Một mặt, vàng là tài sản vật chất tối thượng; mặt khác, nó khó bảo quản.

Việc phủ nhận hoàn toàn Bitcoin có vẻ quá vội vàng, nhưng nếu chỉ dựa vào thời đại số để xem vàng là tiền tệ duy nhất là quá ngắn hạn.

Hiện tại, các phe mua đã rút lui, còn “thế hệ bùng nổ trẻ” đã kiếm được tất cả lợi nhuận. Có thể nói, không ai dự đoán được rằng sau 15 năm trưởng thành và phổ biến cuồng nhiệt, Bitcoin lại không thể thể hiện đúng các đặc tính của một tài sản dự trữ. Trong khi đó, một vị thần khổng lồ đã chiếm lĩnh trí tưởng tượng, cảm giác và ham muốn của chúng ta suốt hàng nghìn năm, chắc chắn sẽ tỉnh giấc một ngày nào đó.

Phân tích việc loại bỏ Bitcoin: nhiệm vụ khó khăn

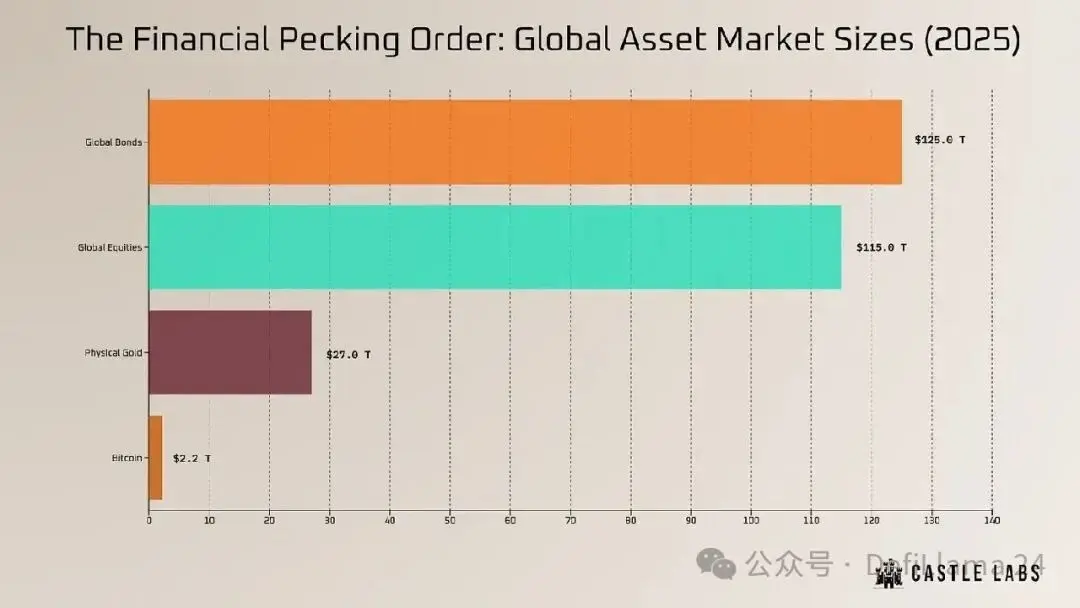

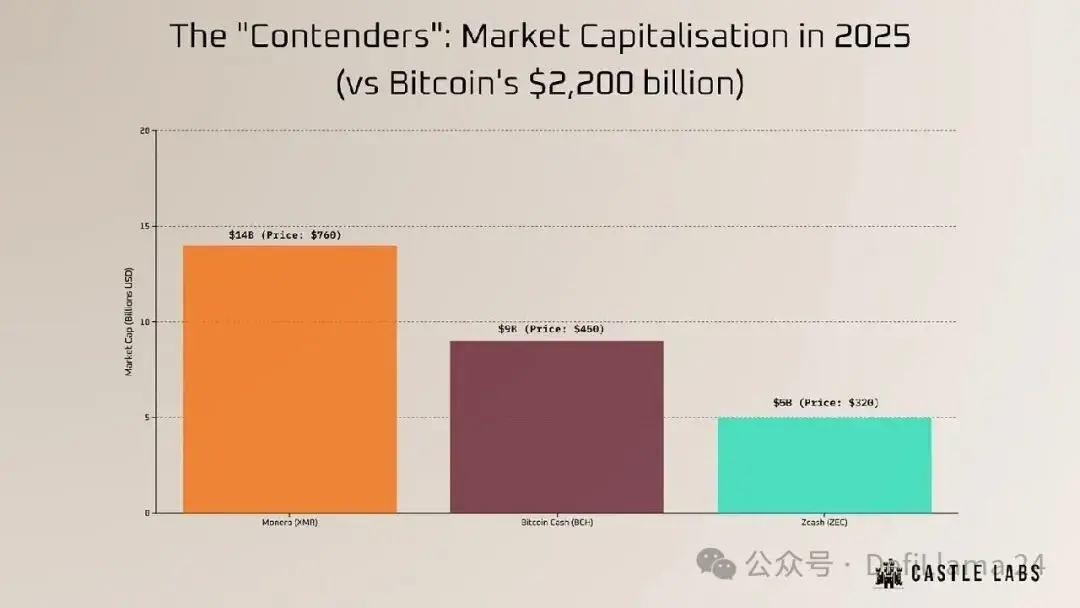

Ý kiến cho rằng các token quyền riêng tư hoặc các bản phân nhánh của Bitcoin có thể thay thế vàng trở thành phương tiện lưu trữ giá trị toàn cầu vào cuối năm 2025 đã trở lại, nhưng dữ liệu cho thấy một thực tế khác: dù vàng có tổng giá trị thị trường khoảng 32 nghìn tỷ USD, thì tổng vốn của Monero (XMR) và Zcash (ZEC) khó vượt quá mốc 20 tỷ USD — con số này thậm chí chỉ tương đương với một biến động nhỏ trong biểu đồ giá của Nvidia (Nvidia) trong từng giờ.

Trong quý IV năm 2025, Zcash tạm thời thu hút sự chú ý của cộng đồng tiền mã hóa (Crypto Twitter), không phải vì đặc tính của nó như một đồng tiền vững mạnh, mà vì sự chuyển đổi trong câu chuyện: Trong làn sóng thanh lọc các sàn giao dịch tuân thủ quy định, nhờ khả năng kiểm toán, Zcash đã tồn tại dưới khung khổ của EU MiCA và Đạo luật GENIUS của Mỹ. Thậm chí, các nhà sáng lập Solana còn phát động chiến dịch marketing, gây ra một đợt mua ZEC tự phát.

Nếu so sánh khả năng sống còn của ZEC với vàng, bạc, cổ phiếu hoặc quỹ tư nhân, các xu hướng giá này khó có thể coi là biểu hiện của tiền tệ vững mạnh, mà hơn nữa, có vẻ như rơi vào phạm trù “pump-and-dump”. Ngược lại, các đồng tiền quyền riêng tư năm 2025 trở thành hàng cấm bị cấm theo quy định. Chúng đáp ứng nhu cầu của thị trường ngắn hạn theo câu chuyện phù phiếm, nhưng trong chu kỳ thịnh suy hiện tại, có thể không đáng kể. Ngay cả khi nỗi sợ bị giám sát và lo ngại bị xâm phạm chủ quyền quốc gia gây ra các phản ứng nhỏ lẻ, các token này vẫn không thể thu hút dòng vốn tổ chức liên tục mà thị trường tiền mã hóa đang cố gắng hấp thụ.

Điều mỉa mai là, các token nhằm tránh sự kiểm soát của tổ chức có thể chỉ tồn tại dựa trên nguồn vốn của các tổ chức đó, nhưng lâu dài, lại phải đánh đổi tính minh bạch. Các quỹ và ngân hàng hỗ trợ một loại tài sản nhằm tránh xa họ là điều không thể tưởng tượng nổi. Các token thay thế này hoàn toàn không thể vượt qua thử thách của tiền tệ vững mạnh: Bitcoin Cash (BCH) đã mất vị trí “giá trị lưu trữ” từ nhiều năm trước; nó chỉ còn là một mạng lưới thanh toán, phần lớn đã bị các tổ chức và nhà đầu tư cá nhân quên lãng. Với sự trỗi dậy của stablecoin, Bitcoin Cash trở nên không còn quan trọng, thay vào đó là các token được thiết kế dành riêng cho thanh toán, có nguồn vốn lớn.

Sau hai lần phân tách và thiếu sự quan tâm của cộng đồng, Bitcoin Cash trở nên nhỏ bé so với Bitcoin. Giá trị của Zcash nằm ở khả năng giữ bí mật. Bất kỳ quốc gia có chủ quyền nào cũng không thể xây dựng dự trữ dựa trên các tài sản bị các cơ quan quản lý toàn cầu cố gắng tiêu diệt hoặc dễ bị dao động cảm xúc. Các token này là công cụ cho giao dịch riêng tư, không phải để dự trữ trong ngân khố quốc gia, vì chúng thiếu tính thanh khoản và ổn định cần thiết để thay thế thị trường vàng trị giá 32 nghìn tỷ USD.

Mặc dù Zcash có giới hạn 21 triệu token, nhưng dù có đặc tính hấp dẫn và quen thuộc này, nó vẫn nằm trong bóng tối của Bitcoin. Monero (XMR) là một lựa chọn thay thế của Zcash, nhưng tính ẩn danh của Monero là bắt buộc. Về tính khan hiếm, do lượng XMR mới được khai thác mỗi khối là cố định (0,6 XMR), trong khi tổng cung liên tục tăng, tỷ lệ lạm phát liên tục giảm, hướng tới 0% nhưng không bao giờ đạt được hoàn toàn.

Ít nhất về đặc điểm này, Monero giống vàng vật chất hơn Bitcoin, vì nó có tỷ lệ lạm phát hàng năm ổn định và thấp, tương tự như vàng (đào vàng mới). Tuy nhiên, XMR không thể thay thế vàng như một tài sản dự trữ vì thiếu khả năng kiểm toán. Sổ cái của nó không minh bạch, trừ khi tiết lộ khóa riêng hoặc phá hủy tính năng ẩn danh của token, còn không thì không thể chứng minh dự trữ của nó với công chúng. Ngược lại, các ngân hàng trung ương cần sự tin tưởng và minh bạch của công chúng về dự trữ của họ, mặc dù trách nhiệm giải trình thực tế của dự trữ của Mỹ và Trung Quốc còn gây tranh cãi.

Qua phân tích trên, chúng ta có thể kết luận: Về mặt cấu trúc, chỉ có Bitcoin là có khả năng thay thế vàng. Nó đã vượt qua thử thách của tiền tệ vững mạnh, có vốn đủ lớn, được công nhận rộng rãi cả về mặt tổ chức lẫn cá nhân.

Dù vẫn đối mặt với cạnh tranh liên tục, rõ ràng Bitcoin đã xác lập vị trí trung tâm trong lĩnh vực tiền mã hóa. Nó là tài sản số duy nhất được chính phủ Mỹ công nhận hợp pháp: Tháng 3 năm 2025, Mỹ ban hành một lệnh hành pháp chính thức chỉ định hơn 200.000 BTC bị tịch thu là tài sản quốc gia, thay vì bán đấu giá, qua đó xây dựng một Kho dự trữ chiến lược Bitcoin (SBR).

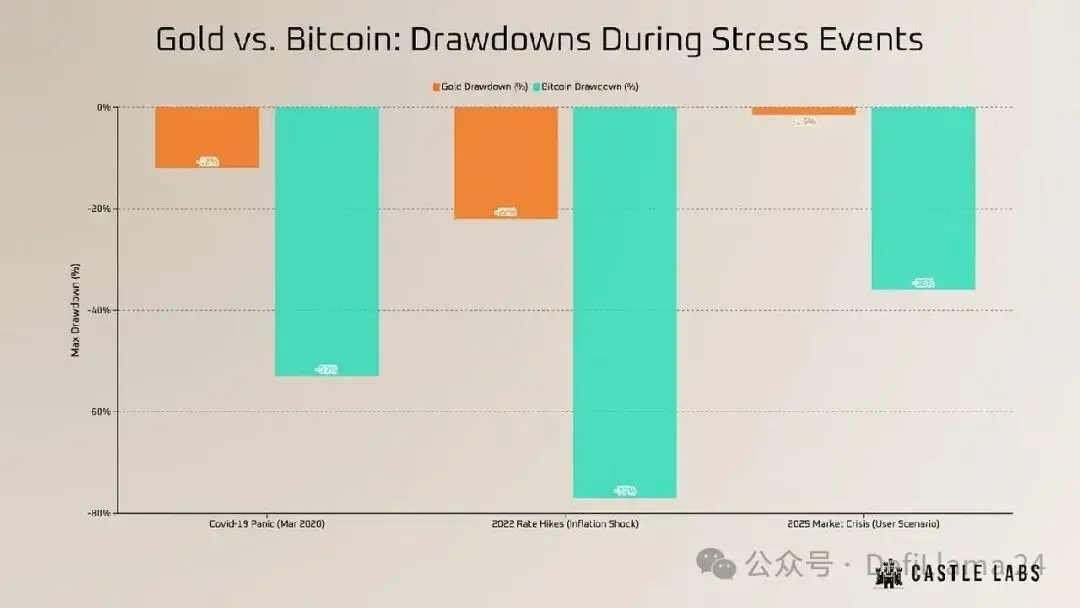

Điều này đã hợp pháp hóa Bitcoin về mặt pháp lý, và các quốc gia như El Salvador (khoảng 6.000 BTC) hay Bhutan (đào khoảng 13.000 BTC bằng năng lượng thủy điện) cũng đã xây dựng hoặc phần nào xây dựng SBR chính thức hoặc bán chính thức. Hiện chưa có tài sản nào nhận được sự hỗ trợ của các chính phủ như Bitcoin. Tuy nhiên, việc thay thế vàng vẫn là một ước mơ điên rồ, không thực tế, không chỉ vì độ biến động cực cao của Bitcoin (năm 2025, độ biến động hàng năm của Bitcoin dao động quanh 45%, gấp 3 lần vàng 15%), mà còn vì giá trị thị trường hiện tại của nó còn quá nhỏ so với vàng và bạc. Các quốc gia có chủ quyền cần tính thanh khoản sâu và dự trữ lớn để hỗ trợ chính sách tiền tệ, trừ khi Bitcoin phục hồi tăng trưởng và đạt 1 triệu USD mỗi đồng, thì nó mới có thể cạnh tranh với vị thế của vàng.

Giải pháp tối ưu?

Trong 15 năm qua, cuộc tranh luận gay gắt nhất luôn xoay quanh xung đột giữa kim loại quý khổng lồ và các tài sản số đầy tham vọng. Đó là cuộc chiến giữa vàng và Bitcoin. Chuỗi sự kiện năm 2025 tạm thời làm lắng dịu cuộc tranh luận này: vàng vẫn là tiền thực sự, còn Bitcoin vẫn là tài sản rủi ro. Nếu do độ biến động cao, Bitcoin chưa giảm sâu đến mức khiến người ta phải cẩn trọng, thì toàn bộ hệ sinh thái đã chịu tổn thất lớn. Vàng khẳng định vị thế của nó như “vị vua của cải” có lịch sử hàng nghìn năm. Nó là tài sản quốc gia, là bảo hiểm tối thượng có thể sử dụng mà không cần điện, internet hay phép phép nào.

Thông qua các đợt mua vàng lớn của Ba Lan, Trung Quốc và Brazil, và bỏ qua hành vi của Bitcoin, chúng ta có thể thấy rằng, trong thời kỳ bất ổn, vàng vẫn là mặt hàng được săn đón nhất. Trong khi đó, Bitcoin lại đi ngược dòng, đã trưởng thành thành một tài sản có hệ số beta cao (high beta) và có vẻ như có uy thế của tổ chức.

Trước hết và quan trọng nhất, tài sản này phù hợp với các nhà giao dịch lợi nhuận từ biến động hai chiều dữ dội của nó. Độ biến động cao, khả năng di động cao và tính thanh khoản cao giúp dòng vốn có thể “chuyển nhanh như chớp” qua các quốc gia, vượt qua các hệ thống ngân hàng cũ kỹ. Dù hình ảnh của Bitcoin như một tài sản tiên phong đã giảm đi, nhưng uy tín của vàng ngày càng vững chắc: nó là người chiến thắng xứng đáng trong năm qua. Nhiệm vụ thay thế vàng — vốn cực kỳ khó khăn — thực ra chỉ là một chiêu marketing rẻ tiền. Hiện tại, toàn bộ hệ thống tài chính cần có sự tồn tại song song của cả hai, đặc biệt là khi Bitcoin đã tạo ra một ngành công nghiệp trị giá hàng nghìn tỷ đô dựa vào sự phát triển ổn định của nó.

Tuy nhiên, tiền mã hóa vẫn là loại tài sản bùng nổ mà chúng ta không ngừng săn đuổi. Trong những năm tháng bất ổn sắp tới, các nhà đầu tư thận trọng sẽ không chọn giữa vàng và mã code, vì hai thứ này không thể hòa hợp. Nếu vàng là bảo đảm cho gia đình, đế chế và tài sản thế hệ, thì Bitcoin là tài sản kỳ quặc, khó nắm bắt, đôi khi điên rồ, nhưng lại có sức quyến rũ mê hoặc. Liệu nó có thể biến thành tài sản dự trữ như mong đợi hay không, chỉ có thể rõ sau nhiều thử nghiệm áp lực và sai lầm kéo dài qua thời gian.