Viết bài: 100y.eth

Biên tập: Saoirse, Foresight News

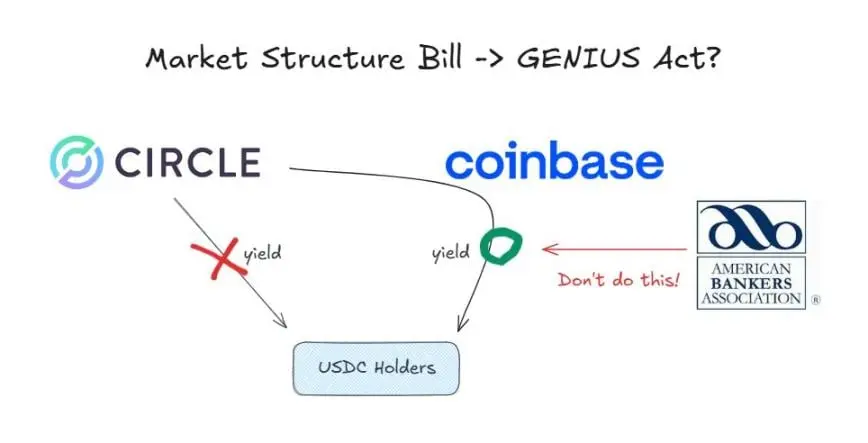

Theo Đạo luật GENIUS, các nhà phát hành stablecoin không được trả lãi cho người sở hữu stablecoin.

Tuy nhiên, hiện tại, sàn Coinbase đang cung cấp phần thưởng 3.35% cho các người dùng giữ USDC trên nền tảng. Việc này được thực hiện vì Đạo luật GENIUS chỉ cấm các nhà phát hành trả lãi, còn không hạn chế các nhà phân phối.

Tuy nhiên, trước khi Ủy ban liên quan của Thượng viện Mỹ xem xét Đạo luật Cấu trúc Thị trường Tiền mã hóa (nhằm hướng tới hệ thống quản lý tiền mã hóa một cách có hệ thống) vào ngày 15 tháng 1, một cuộc tranh luận về việc “có nên mở rộng lệnh cấm trả lãi stablecoin đến phần phân phối” đã diễn ra toàn diện.

Phản đối mạnh mẽ từ ngành ngân hàng

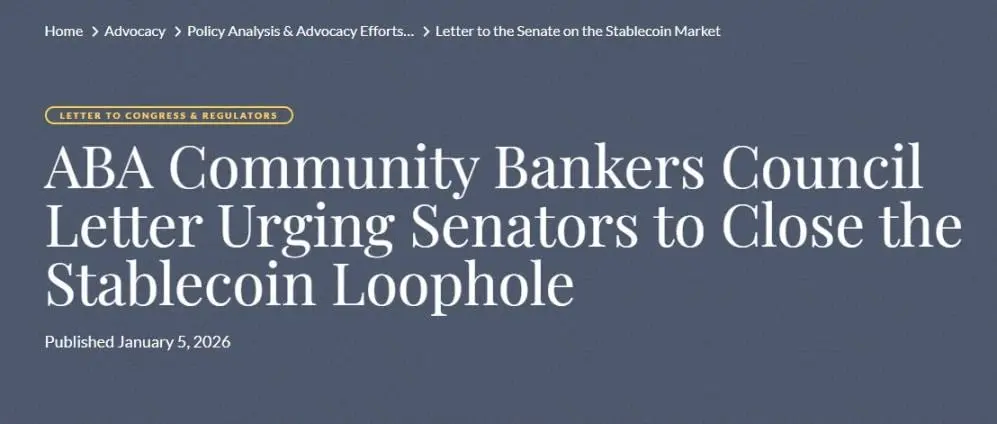

Hiệp hội Ngân hàng Mỹ (ABA) là nhóm chính kêu gọi cấm hoàn toàn việc trả lãi stablecoin. Trong thư công khai ngày 5 tháng 1, hiệp hội này đề xuất rằng, lệnh cấm trả lãi trong Đạo luật GENIUS không chỉ áp dụng cho nhà phát hành mà còn nên được hiểu rộng hơn, mở rộng phạm vi áp dụng đến các bên liên quan. Họ đang thúc đẩy việc ghi rõ điều này vào Đạo luật Cấu trúc Thị trường Tiền mã hóa.

Nguyên nhân đằng sau phản đối quyết liệt của ngành ngân hàng

Ngành ngân hàng muốn cấm hoàn toàn việc trả lãi stablecoin đơn giản vì:

- Lo ngại rút tiền gửi ngân hàng ra ngoài;

- Giảm tiền gửi đồng nghĩa với giảm khả năng cho vay;

- Stablecoin không được bảo hiểm bởi Cục Bảo hiểm Tiền gửi Liên bang (FDIC).

Về bản chất, stablecoin đang đe dọa mô hình kinh doanh ổn định và sinh lợi cao đã duy trì trong nhiều thập kỷ của ngành ngân hàng.

Phản ứng của ngành công nghiệp tiền mã hóa

Theo quan điểm của ngành tiền mã hóa, hành động của ngành ngân hàng là một vấn đề lớn. Nếu do sức ép của ngành ngân hàng mà Đạo luật Cấu trúc Thị trường Tiền mã hóa mở rộng phạm vi hạn chế của Đạo luật GENIUS, thì thực chất là đang sửa đổi và thu hẹp luật đã được thông qua một cách gián tiếp. Không có gì ngạc nhiên khi hành động này đã gây ra phản đối mạnh mẽ từ ngành tiền mã hóa.

Quan điểm của Coinbase

Giám đốc chính sách của Coinbase, Faryar Shirzad, đã phản bác lại, dẫn chứng các nghiên cứu liên quan cho thấy stablecoin không gây ra ảnh hưởng thực chất đến rút tiền ngân hàng. Ông còn lấy ví dụ về việc thanh toán lãi bằng đồng nhân dân tệ kỹ thuật số để bổ sung thêm luận cứ cho cuộc tranh luận này.

Quan điểm của Paradigm

Phó chủ tịch phụ trách các vấn đề chính phủ của công ty đầu tư tiền mã hóa Paradigm, Alexander Grieve, đưa ra một góc nhìn khác. Ông cho rằng, ngay cả khi chỉ cho phép stablecoin dùng để trả lãi trong các trường hợp thanh toán, thì đối với người tiêu dùng, điều này cũng tương đương với việc đánh thuế “giữ tiền” gián tiếp.

Tình hình Trung Quốc và Hàn Quốc ra sao?

Dù tốc độ thúc đẩy các chính sách liên quan đến tiền mã hóa của Trung Quốc và Hàn Quốc không nhanh bằng một số quốc gia châu Á khác, nhưng gần đây cả hai đều đã đưa ra một loạt các biện pháp mới liên quan đến tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) và chính sách stablecoin. Riêng về vấn đề trả lãi, chính sách của hai quốc gia này có những điểm khác biệt đáng chú ý:

Ngân hàng trung ương Trung Quốc quyết định trả lãi cho nhân dân tệ kỹ thuật số, đối xử ngang hàng với tiền gửi ngân hàng thông thường, nhằm thúc đẩy phổ cập nhân dân tệ kỹ thuật số.

Chính sách của Hàn Quốc thì gần hơn với Mỹ: cấm nhà phát hành trả lãi, nhưng chưa rõ ràng cấm các bên phân phối làm điều đó.

Từ góc độ vĩ mô, chính sách quyết đoán của Trung Quốc dễ hiểu. Nhân dân tệ kỹ thuật số không phải là stablecoin tư nhân, mà là tiền tệ kỹ thuật số do ngân hàng trung ương phát hành trực tiếp. Việc thúc đẩy nhân dân tệ kỹ thuật số vừa giúp cân bằng vị thế của các nền tảng tư nhân như Alipay, WeChat Pay, vừa củng cố hệ thống tài chính dựa trên ngân hàng trung ương.

Kết luận

Công nghệ mới sinh ra ngành công nghiệp mới, và sự trỗi dậy của ngành mới thường gây đe dọa cho các ngành truyền thống.

Các tổ chức tài chính truyền thống, điển hình là ngân hàng, đang đối mặt với xu hướng chuyển đổi không thể đảo ngược sang thời kỳ stablecoin. Ở thời điểm này, chống lại sự thay đổi sẽ mang lại nhiều thiệt hại hơn lợi ích, còn đón nhận và khai thác các cơ hội mới sẽ là lựa chọn sáng suốt hơn.

Thực tế, ngay cả đối với các nhà tham gia thị trường hiện tại, ngành stablecoin cũng chứa đựng nhiều cơ hội lớn. Nhiều ngân hàng đã bắt đầu chủ động tham gia:

Ngân hàng Mở rộng của New York (Mellon) đang phát triển dịch vụ quản lý dự trữ stablecoin;

Ngân hàng Cross River (Cross River Bank) sử dụng API để làm trung gian cho kênh nạp tiền pháp định USDC của Circle;

JPMorgan đang thử nghiệm dịch vụ token hóa tiền gửi.

Các tổ chức thẻ lớn cũng có lợi ích liên quan trực tiếp. Khi quy mô thanh toán trên chuỗi ngày càng mở rộng, các dịch vụ của các tổ chức thẻ truyền thống có thể sẽ bị thu hẹp. Tuy nhiên, các doanh nghiệp như Visa, Mastercard không chọn chống lại xu hướng này mà còn tích cực ủng hộ thanh toán bằng stablecoin, nhằm tìm kiếm cơ hội phát triển mới.

Các tổ chức quản lý tài sản cũng đang tham gia tích cực. Các quỹ như BlackRock đang thúc đẩy quá trình token hóa các quỹ đầu tư khác nhau.

Nếu ngành ngân hàng thành công trong việc vận động, và các điều khoản cấm trả lãi stablecoin được đưa vào Đạo luật Cấu trúc Thị trường Tiền mã hóa, thì ngành công nghiệp tiền mã hóa sẽ chịu thiệt hại nặng nề.

Là một người làm trong ngành tiền mã hóa, tôi chỉ có thể hy vọng rằng Đạo luật Cấu trúc Thị trường Tiền mã hóa sẽ không bao gồm các điều khoản thực chất nhằm lật đổ Đạo luật GENIUS.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.