ผู้เขียน: คอมเมนต์การลงทุนของหยวนฉวน

แนวโน้มของหุ้นเกาหลีในช่วงนี้เปรียบเสมือนรถไฟเหาะของ “สิบวงกลม” ของชางหลง

ปลายเดือนกุมภาพันธ์ เกิดความขัดแย้งระหว่างสหรัฐอเมริกาและอิหร่าน ตลาดหุ้นทั่วโลกในความคาดหวังว่า “สหรัฐฯ จะเร่งผ่านอิหร่าน” ก็สามารถผ่านวันซื้อขายวันแรกของเดือนมีนาคมได้ เพียงแต่ตลาดหุ้นเกาหลีในวันนั้นปิดทำการทั้งวันเนื่องจากเป็นวันหยุด

เมื่อเปิดทำการอีกครั้งในวันที่ 3 มีนาคม สถานการณ์ในตะวันออกกลางได้เปลี่ยนทิศทางอย่างสิ้นเชิง ความคาดหวังว่าจะจบสงครามอย่างรวดเร็วในอ่าวเปอร์เซียได้เปลี่ยนเป็นความไม่แน่นอน การปิดล้อมช่องแคบฮอร์มุซ ส่งผลให้ตลาดน้ำมันและก๊าซทั่วโลกวุ่นวาย และดัชนี KOSPI ซึ่งเป็นดาวเด่นของเกาหลีตั้งแต่ต้นปี 2026 ก็ร่วงลงอย่างไม่ปรานี

ในวันที่ 3 มีนาคม ดัชนี KOSPI เคยลดลงจนถึงระดับหยุดชะงัก (Circuit Breaker) สุดท้ายร่วงกว่า 7% วันถัดมา ก็ยังคงลดลงจนถึงระดับหยุดชะงักอีกครั้ง ปิดวันด้วยการลดลง 12.06% ซึ่งเป็นการลดลงในวันเดียวที่มากที่สุดในประวัติศาสตร์

ในคืนวันที่ 4 มีนาคม คณะกรรมการการเงินเกาหลีประกาศใช้กองทุนเสถียรภาพทางการเงินจำนวน 100 ล้านล้านวอน (ประมาณ 680 พันล้านดอลลาร์สหรัฐ) เพื่อช่วยเหลือเศรษฐกิจ วันถัดมา KOSPI ฟื้นตัวอย่างรุนแรงถึง 9.63%

แต่ความผันผวนก็ไม่ได้หยุดเพียงเท่านั้น สัปดาห์นี้ หุ้นเกาหลียังคงแกว่งตัวอย่างรุนแรงราวกับโรคซึมเศร้าในอารมณ์ วันจันทร์ร่วงเกือบ 5.96% วันอังคารก็ปรับตัวขึ้นอีก 5.35% การขึ้นลงเช่นนี้ทำให้ยังคงขาดทุนอยู่ และเป็นการสอนพื้นฐานด้านการลงทุนเรื่อง “ค่าเสียโอกาสจากความผันผวน” ให้กับนักลงทุนที่หวังจะเห็นการฟื้นตัวอย่างรุนแรงอีกด้วย

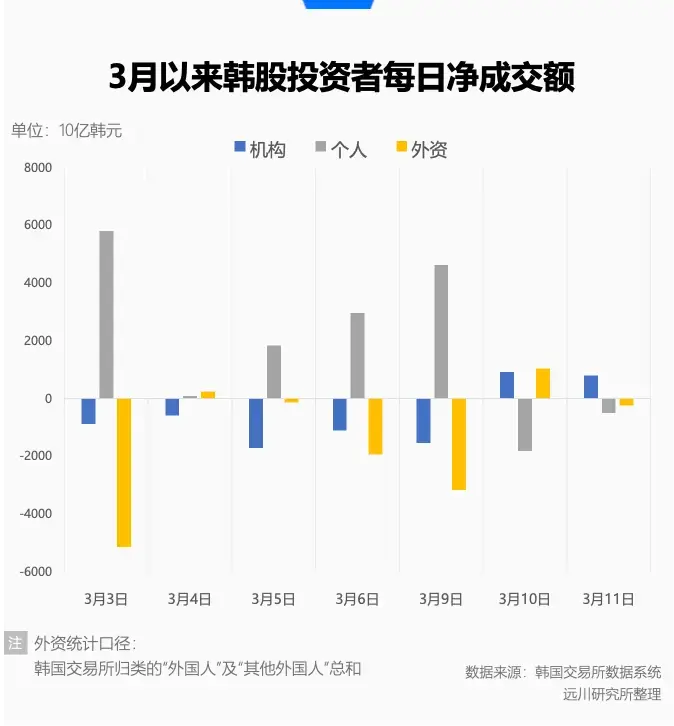

ในเวลาเดียวกัน สถิติจากตลาดหลักทรัพย์เกาหลีแสดงให้เห็นปรากฏการณ์ที่น่าสนใจ ในช่วงเดือนมีนาคมที่ผ่านมา นักลงทุนรายย่อยในเกาหลีซื้อสุทธิ ในขณะที่นักลงทุนต่างชาติขายสุทธิ ซึ่งดูเหมือนจะเป็นภาพซ้ำรอยในช่วงวิกฤตโรคระบาดปี 2020 ที่ความผันผวนมากเท่าไหร่ นักลงทุนต่างชาติก็ยิ่งกลัว นักลงทุนรายย่อยก็ยิ่งกล้าหาญมากขึ้น

ก่อนหน้านี้ในช่วงที่ราคาหุ้นร่วงและฟื้นตัวอย่างรุนแรงในไม่กี่วันที่ผ่านมา ตลาดหุ้นเกาหลีได้เข้าสู่ช่วงขาขึ้นที่ไม่เคยมีมาก่อน ดัชนี KOSPI ตั้งแต่ปี 2025 จนถึงสิ้นเดือนกุมภาพันธ์ปีนี้ เพิ่มขึ้นกว่า 160% เป็น MVP ของตลาดโลก ใน “ตลาดกระทิง” ที่เรียกว่าสุดยอดนี้ การที่ KOSPI จาก 3000 จุดกลายเป็น 6000 จุดใช้เวลาไม่ถึงช่วงเวลาที่เร็วที่สุดในประวัติศาสตร์ของ Nasdaq ก็ยิ่งเน้นให้เห็นถึงพลังการระเบิดของตลาดนี้

ความสามารถในการพุ่งทะยานอย่างน่าทึ่งและความผันผวนสุดขีดในวิกฤติเหล่านี้ รวมกันสร้างภาพลักษณ์ที่ซับซ้อนของหุ้นเกาหลี

คืนก่อนนกดำ

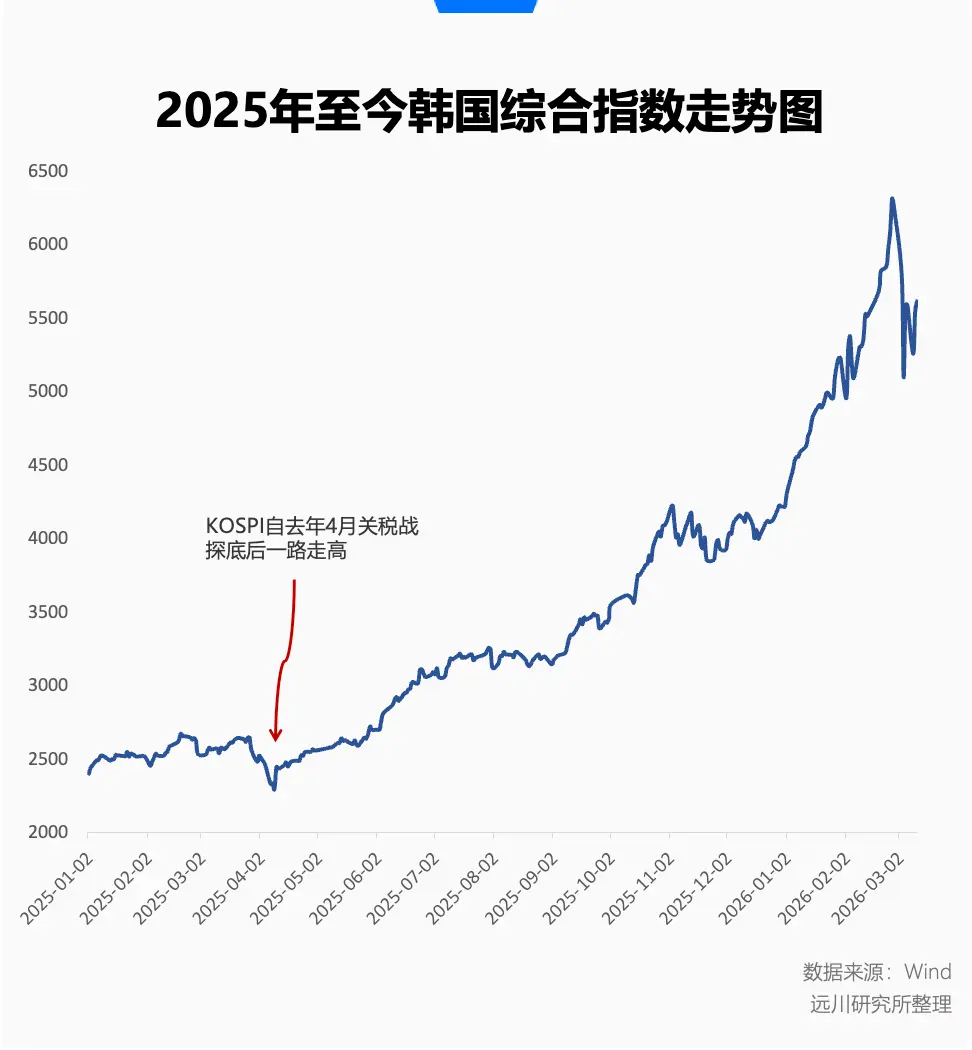

จากเส้นกราฟสามารถรับรู้ได้อย่างชัดเจนว่า การขึ้นของหุ้นเกาหลีเริ่มต้นตั้งแต่หลังจากการล่มสลายของสงครามการค้าครั้งแรกในเดือนเมษายนปีที่แล้ว

ในเวลานั้น ตลาดโลกต่างก็สั่นสะเทือนจากการเจรจาเก็บภาษีของทรัมป์ในรอบก่อนหน้า ดัชนี KOSPI หลังจากลดลงรวมกว่า 7% ในต้นเดือนเมษายน ก็เริ่มฟื้นตัวและค่อย ๆ ขึ้นจากจุดต่ำสุด แม้ในเดือนพฤศจิกายนจะมีการปรับฐานเล็กน้อย ก็ถูกมองว่าเป็นสัญญาณของการ “ถอยหลังเพื่อรับคนเข้า”

ความร้อนแรงของตลาดเกาหลีที่กลับมาอีกครั้ง หลังจากปี 2026 เริ่มต้น ก็ยิ่งรุนแรงขึ้นเรื่อย ๆ ในเดือนมกราคม ดัชนีเกือบจะทำ KPI ของปีอื่น ๆ ได้สำเร็จแล้ว ในเดือนกุมภาพันธ์ แม้ความผันผวนจะเพิ่มขึ้น แต่แนวโน้มยังคงเป็นขาขึ้นอย่างรวดเร็ว

ในวันซื้อขายแรกของเดือนกุมภาพันธ์ ดัชนีลดลง 5.26% ซึ่งเป็นการปรับฐานครั้งใหญ่ที่สุดในรอบการขึ้นนี้ แต่ในขณะนั้นสภาพแวดล้อมภายนอกยังคงค่อนข้างเสถียร การ “ทดสอบความกดดัน” นี้ก็ถูกฟื้นฟูอย่างรวดเร็วในช่วงการแกว่งตัวขึ้นอย่างต่อเนื่อง วันที่ 25 กุมภาพันธ์ ดัชนีขึ้นทะลุ 6000 จุดเป็นครั้งแรก และในวันสุดท้ายของเดือน กุมภาพันธ์ ดัชนีทำสถิติสูงสุดที่ 6347.41 จุด ก่อนจะปรับฐานลงมาอีก 1% ทั่วโลก

การขึ้นอย่างรวดเร็วนี้ไม่ใช่เรื่องบังเอิญ เป็นไปตามหลักการพื้นฐานที่ความเข้มข้นสูงขึ้น ยืดหยุ่นมากขึ้น

จากโครงสร้างของดัชนี แม้ชื่อเต็มคือ ดัชนีราคาหุ้นรวมเกาหลี (KOSPI) แต่ในเชิงลึกแล้วเป็น “นักพนันสายสนามแข่ง” ที่มีความเข้มข้นสูง สองยักษ์ใหญ่ด้านชิปหน่วยความจำอย่าง Samsung และ SK Hynix คิดเป็นมูลค่าตลาดเกือบ 1 ใน 3 ของตลาดหุ้นเกาหลี การขึ้นของ KOSPI ก็เกือบจะขึ้นอยู่กับการขับเคลื่อนของหุ้นน้ำหนักหลักสองตัวนี้

ก่อนเดือนมีนาคม ดัชนี KOSPI เป็นแค่แผนที่ AI ที่มีความบริสุทธิ์สูง ตราบใดที่ยังขาดชิปและเพิ่มการลงทุนด้าน Capex Samsung กับ SK Hynix ก็เปรียบเสมือนถือปืนกักตุน “น้ำมันดิบยุคใหม่” ของยุค AI

ไม่ว่าจะเป็นความต้องการ HBM (หน่วยความจำความกว้างสูง) ซึ่งเป็นผลิตภัณฑ์ระดับสูงที่ใช้สร้างโมเดล AI ขนาดใหญ่ ที่กำลังเพิ่มขึ้นอย่างต่อเนื่อง หรือความต้องการ DRAM/NAND สำหรับอิเล็กทรอนิกส์ผู้บริโภคแบบดั้งเดิม ที่กำลังเผชิญกับการลดลงของกำลังการผลิต ทั้งหมดนี้ทำให้การเก็บรักษาเป็น “รหัสลับความมั่งคั่ง” ที่นิยมในปี 2026

ตั้งแต่ปลายปี 2025 จนถึงต้นปี 2026 งานหลักของ Samsung และ SK Hynix คือประกาศปรับขึ้นราคา — DRAM/NAND เริ่มตั้งแต่ไตรมาส 3 ของปี 2025 ต่อเนื่องสามไตรมาส ราคาสัญญาเพิ่มขึ้นอย่างมาก และ HBM4 ซึ่งอยู่ในช่วงเริ่มต้นการผลิต ก็กลายเป็นตลาดผู้ขายที่สมบูรณ์แบบแล้ว กำลังการผลิตในปี 2026 ก็ถูกแบ่งสรรโดยบริษัทยักษ์ใหญ่ด้าน AI ไปหมดแล้ว แม้จะมีเงินก็ต้องรอคิวเข้าร่วมในปี 2027

แต่เมื่อทั่วโลกตระหนักว่าทะเลอ่าวที่ไม่สงบจะตัดขาดการส่งมอบน้ำมันและก๊าซที่เสถียรอย่างแท้จริงแล้ว เรื่องราวใหญ่ในอนาคตก็ถูกกลบด้วยความจริงของการขาดแคลนพลังงานอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งเกาหลีที่พึ่งพาแหล่งพลังงานจากตะวันออกกลางอย่างมาก ก็ปรับลดความคาดหวังจาก “ราชาแห่ง AI” ที่เคยกลัว FOMO ไปสู่ความวิตกกังวลเรื่อง “ราคาน้ำมันสูง” อย่าง HALO ในชั่วพริบตา

ในสองวันแรกของการเปิดตลาดเดือนมีนาคม Samsung กับ SK Hynix ร่วงลงประมาณ 10% ต่อเนื่องกัน

ในความเป็นจริง ก่อนที่ “นกดำ” ตัวนี้จะมาเยือน เกาหลีเองก็มีความแตกแยกระหว่างทุนในประเทศและต่างชาติอยู่แล้ว ในเดือนกุมภาพันธ์ ปริมาณการซื้อขายเฉลี่ยต่อวันของหุ้นเกาหลีสูงถึง 32.23 ล้านล้านวอน (ประมาณ 1.492 แสนล้านหยวน) ซึ่งสูงกว่ามกราคมถึง 19% ดัชนีและปริมาณการซื้อขายทำสถิติสูงสุดในประวัติศาสตร์พร้อมกัน

จากมุมมองของนักวิเคราะห์ทางเทคนิค การทำสถิติสูงสุดใหม่ด้วยปริมาณมากเป็นสัญญาณ “บ่งบอก XX” แบบคลาสสิก

ตั้งแต่เดือนพฤษภาคมปีที่แล้ว นักลงทุนต่างชาติยังคงซื้อสุทธิในตลาดหุ้นเกาหลีโดยรวม แต่หลังจากดัชนีแตะ 6000 จุด ก็เริ่มทยอยขายออกเป็นจำนวนมาก ในเดือนกุมภาพันธ์ การขายสุทธิของนักลงทุนต่างชาติทำสถิติสูงสุดถึง 21.1 ล้านล้านวอน (ประมาณ 998 พันล้านหยวน) โดยเฉพาะในวันที่ 27 กุมภาพันธ์ ซึ่งเป็นวันที่ดัชนีทำสถิติสูงสุดในช่วงนั้น นักลงทุนต่างชาติขายออกไปถึง 7 ล้านล้านวอน (ประมาณ 324 พันล้านหยวน)

แต่เงินกำไรเหล่านี้อาจไม่คาดคิดว่าหุ้นเกาหลีที่มีโครงสร้างไม่สมดุล จะต้องจ่ายราคาที่หนักหน่วงเพียงเพราะความโกรธแค้นในตะวันออกกลางและคำมั่นสัญญาที่แท้จริง

การช่วยเหลือตัวเองของนักลงทุนสายวิชาเฉพาะทาง

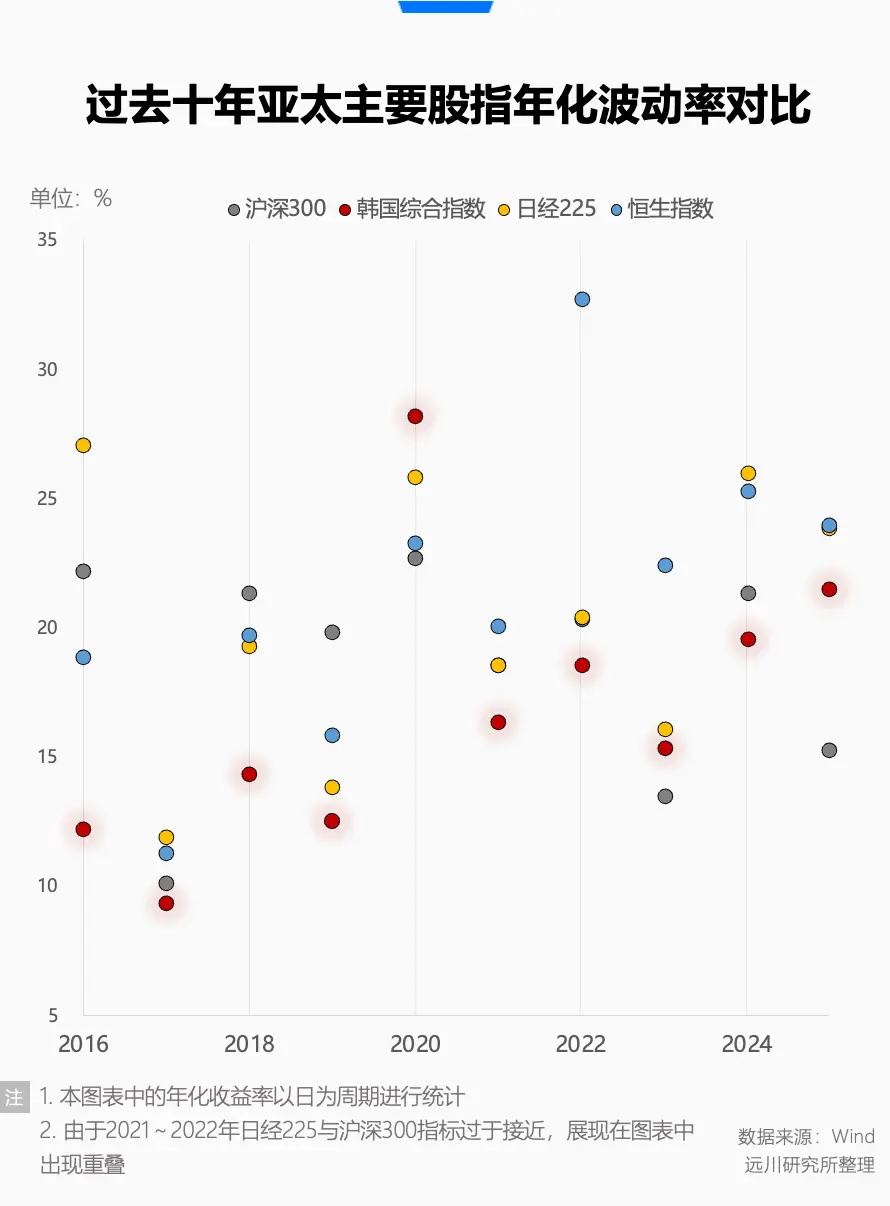

ความผันผวนอย่างรุนแรงเช่นนี้ ทำให้เกิดคำถามว่า ความผันผวนในประวัติศาสตร์ของหุ้นเกาหลีเป็นอย่างไรบ้าง

ในความเป็นจริง ในช่วงสิบปีที่ผ่านมา ดัชนีหุ้น 4 ตัวในเอเชียแปซิฟิก (CSI 300, ฮ่องกงฮั่งเส็ง, Nikkei 225 และ KOSPI) ค่าเบี่ยงเบนมาตรฐานรายปีของ CSI 300 อยู่ที่ 18.12% ขณะที่ KOSPI อยู่ที่ 18.90% และ Nikkei 225 อยู่ที่ 20.50% ซึ่งเป็นอันดับสอง รองจากดัชนีฮั่งเส็งที่มีความผันผวนสูงสุดที่ 21.79% ก็ไม่ใช่เรื่องน่าแปลกใจนัก

ก่อนปี 2025 ดัชนี KOSPI มีความผันผวนสูงสุดเพียงครั้งเดียวในปี 2020 ซึ่งเรื่องราวก็คล้ายคลึงกับเดือนมีนาคมนี้ — หุ้นเกาหลีถูกเทขายอย่างหนักจากนักลงทุนต่างชาติ แล้วนักลงทุนรายย่อยในประเทศก็เข้ามาซื้อในจุดต่ำสุด แล้วก็ทำให้ตลาดกลับขึ้นมาอีกครั้ง

ความผันผวนต่ำในเกาหลีตลอดหลายปีที่ผ่านมา ทำให้เกิด “ส่วนลดเกาหลี” ที่น่าอึดอัด

ในช่วงสิบปีที่ผ่านมา ตลาดหุ้นเกาหลีโดยรวมมีค่า P/B (ราคาต่อมูลค่าทางบัญชี) อยู่ราว 1 เท่าเป็นหลัก บางครั้งก็มีการปรับตัวดีขึ้นเล็กน้อย แต่สุดท้ายก็กลับเข้าสู่ภาวะต่ำ จนกระทั่งปีที่แล้วที่ราคาพุ่งขึ้นอย่างแรง จนในเดือนกุมภาพันธ์ปีนี้แตะระดับ 2 เท่า

แม้จะบอกว่าตลาดหุ้นเกาหลีโดยรวมมีความน่าสนใจน้อย ตลาดที่เต็มใจซื้อก็มีแค่ Samsung กับ SK Hynix เท่านั้น แต่เมื่อเทียบกับดัชนีเซมิคอนดักเตอร์ของไต้หวันที่ค่า P/B อยู่ราว 2.4 ก็ไม่ใช่เรื่องแปลก

“ส่วนลดเกาหลี” จึงเปรียบเสมือนคำวิจารณ์ร่วมของนักลงทุนทั่วโลกต่อหุ้นเกาหลี ปัญหาไม่ใช่แค่ดัชนีที่เน้นเฉพาะกลุ่มมากเกินไป แต่ยังรวมถึงรูปแบบการบริหารของบริษัทจดทะเบียนขนาดใหญ่ที่ไม่สอดคล้องกับความคาดหวังของนักลงทุนยุคใหม่

ไม่ว่าจะเป็น Samsung หรือ SK ล้วนเป็นบริษัทกลุ่มครอบครัวแบบเกาหลีที่มีความไม่โปร่งใสในการบริหาร จนบางครั้งก็เลือกที่จะกดดันราคาหุ้น ไม่จ่ายเงินปันผล หรือใช้เงินสดในงบดุลไปกับการขยายกิจการแบบไม่มีกำหนด ซึ่งทั้งหมดนี้ทำให้หุ้นเกาหลีในช่วงหนึ่งเป็นที่รู้จักในฐานะ “นักเก็งกำไรที่ใจร้าย” ต่อผู้ถือหุ้นรายย่อย

ล่าสุดประธานาธิบดีเกาหลีทั้งสามคนก็ได้หยิบเรื่อง “การแก้ไขปัญหาส่วนลดเกาหลี” เป็นหนึ่งในนโยบายสำคัญในช่วงดำรงตำแหน่ง

อดีตประธานาธิบดี Moon Jae-in เคยสนับสนุนให้กองทุนบำนาญแห่งชาติ (NPS) และนักลงทุนสถาบันอื่น ๆ เข้าร่วมการบริหารจัดการบริษัท พยายามจำกัดการถือครองหุ้นข้ามกลุ่มของกลุ่มครอบครัวใหญ่ และเสริมสิทธิของผู้ถือหุ้นรายย่อย เพื่อแก้ปัญหามูลค่าหุ้นต่ำในเชิงพื้นฐาน

ประธานาธิบดีคนก่อนอย่าง Yoon Suk-yeol ก็ได้เปิดตัว “แผนการเพิ่มมูลค่าบริษัท” โดยเน้นลดภาษี ส่งเสริมการเปิดเผยข้อมูลและการจ่ายเงินปันผลอย่างสมัครใจ เพื่อฟื้นฟูตลาด แต่เขาก็ต้องลาออกจากตำแหน่งในเดือนเมษายน 2025 จากความวุ่นวายทางการเมือง ทำให้ “การประเมินค่าหุ้นเกาหลี” ก็หยุดชะงักตามไปด้วย

ในเดือนมิถุนายน 2025 ประธานาธิบดีคนปัจจุบัน Lee Jae-myung เข้ารับตำแหน่ง เขาเคยประกาศว่าจะดำเนินการปฏิรูปตลาดทุนอย่างเต็มที่ โดยหนึ่งในเป้าหมายคือการผลักดันดัชนี KOSPI ให้แตะ 5000 จุด

ในฐานะนักลงทุนรายย่อยที่เคยขาดทุนมาก่อน Lee Jae-myung ก็ไม่พอใจอย่างมากกับการบริหารจัดการของกลุ่มผู้ถือหุ้นรายใหญ่ที่ทำให้ผู้ลงทุนธรรมดาขาดทุนซ้ำแล้วซ้ำเล่า

หลังจากเข้ารับตำแหน่ง เขาได้ดำเนินมาตรการปฏิรูปหลายอย่าง รวมถึงการบังคับให้กลุ่มครอบครัวใหญ่ยกเลิกหุ้นที่ใช้ควบคุมบริษัท การเสริมสร้างความรับผิดชอบของคณะกรรมการ การปรับปรุงภาษีเงินปันผล และการส่งเสริมให้ประชาชนย้ายทรัพย์สินจากการเก็งกำไรในอสังหาริมทรัพย์ไปสู่การลงทุนในสินทรัพย์ทางการเงิน

Lee Jae-myung ชอบเน้นย้ำในที่สาธารณะว่าเขาเคยเป็นนักลงทุนรายย่อยมาก่อน และประกาศว่าเมื่อวันใดที่เขาหยุดเส้นทางการเมือง เขาจะกลับไปลงทุนในตลาดหุ้นอีกครั้ง

ไม่ว่าจะเป็นเพราะความจำเป็นในการวางแผนระดับสูง หรือความชอบส่วนตัว ความกระตือรือร้นในการปฏิรูปตลาดหุ้นของเขาก็ทำให้เขาสามารถทำตามคำมั่นสัญญาในการผลักดันดัชนีให้ทะลุ 5000 จุดได้สำเร็จ แม้ในช่วงสองสัปดาห์ที่ผ่านมา ความผันผวนของดัชนี KOSPI ก็ยังคงสูงขึ้นอย่างมาก แต่ในเกือบหนึ่งปีที่เขาดำรงตำแหน่ง ดัชนีเพิ่มขึ้นกว่า 100%

ก่อนเกิดวิกฤตอ่าวเปอร์เซีย การปฏิรูปตลาดหุ้นของ Lee Jae-myung ได้รับความสนใจอย่างมาก Bloomberg ยังเขียนบทความชื่อ “ประธานาธิบดีเกาหลีจะทำให้ตลาดหุ้นเกาหลีเป็นอันดับหนึ่งของโลก” และกล่าวว่าขณะนี้ตลาดกระทิงนี้ทำให้ Lee Jae-myung กลายเป็นฮีโร่ในใจของนักลงทุนรายย่อยชาวเกาหลีจำนวน 14 ล้านคน

แน่นอนว่า บทความนี้เผยแพร่เมื่อวันที่ 22 กุมภาพันธ์ 2026 ขณะนั้นเรือยังคงเดินทางผ่านช่องแคบฮอร์มุซอย่างปกติ นักลงทุนยังคงถกเถียงกันเรื่องอนาคตของ AI ตามบทความ “วิกฤติอัจฉริยะปี 2028” ของ Citrini ราคาน้ำมันก็ยังคงอยู่เหนือ 60 ดอลลาร์ต่อบาเรลอย่างสงบสุข

บทส่งท้าย

ถ้าหากว่าการปฏิรูปตลาดหุ้นของ Lee Jae-myung มุ่งหวังแก้ไขปัญหา “กฎเกณฑ์” และ “การจัดสรร” เพื่อฟื้นฟูมูลค่าที่ต่ำในระยะยาว แล้วสงครามในตะวันออกกลางก็ได้ทำลายความคาดหวังด้านกำไรในทันที ทำให้ตลาดหันความสนใจจากการจ่ายเงินปันผลและการบริหารจัดการในระยะยาว กลับมาสู่เรื่องเงินเฟ้อและการอยู่รอดในระยะสั้นอย่างรุนแรง

ความแตกแยกนี้สะท้อนให้เห็นความจริงอันโหดร้ายว่า การปฏิรูปตลาดหุ้นที่ดีจริงต้องตั้งอยู่บนสมมุติฐานทางเศรษฐกิจมหภาคระดับโลกที่เสถียร หากความขัดแย้งในอ่าวเปอร์เซียยืดเยื้อ ก็จะเป็นการโจมตีจุดอ่อนของเกาหลีในฐานะประเทศส่งออกที่ขาดแหล่งทรัพยากร และโครงสร้างเศรษฐกิจที่พึ่งพาอุตสาหกรรมไม่กี่กลุ่ม

ในตลาดที่เปิดเสรี เมื่อเกิดวิกฤตขึ้น เงินทุนที่ไหลเข้าไปก่อนหน้านี้จากความได้เปรียบด้านอุตสาหกรรมหรือความคาดหวังในการปฏิรูป ก็อาจไหลออกในทางตรงกันข้าม โดยเฉพาะเมื่อความรู้สึกอยากหลบหนีความเสี่ยงทั่วโลกระเบิดขึ้น นักลงทุนต่างชาติก็จะเทขายสินทรัพย์ที่มีสภาพคล่องสูงและราคาขึ้นมากที่สุดเป็นธรรมชาติของกลยุทธ์การเก็งกำไรของสถาบัน

ในระดับหนึ่ง นี่คือความผันผวนที่ตลาดเปิดเสรีสูงไม่อาจหลีกเลี่ยงได้ และเป็นปัญหาใหม่ด้านการบริหารความคาดหวังที่ต้องจัดการ

ถ้าไม่เชื่อ ลองดูตลาดฮ่องกงฝั่งข้างเคียง ที่แม้โครงสร้างอุตสาหกรรมจะหลากหลายและการบริหารจัดการก็พัฒนาขึ้นมากแล้ว แต่เมื่อกลายเป็น “เครื่องถอนเงิน” ก็ร่วงลงอย่างไม่ปรานีเช่นกัน