Автор: @BlazingKevin_, исследователь в Movemaker

На рынке криптоактивов трейдеры часто сталкиваются с двумя типичными проблемами: во-первых, между ценой покупки и ценой продажи целевого торгового токена существует слишком большая разница; во-вторых, после подачи крупных рыночных ордеров цена активов резко колеблется, что приводит к значительному отклонению цены исполнения от ожидаемой, вызывая высокие издержки на скольжение. Обе эти ситуации вызваны одним и тем же основополагающим фактором — недостаточной ликвидностью на рынке. А ключевым участником рынка, который систематически решает эту проблему, являются маркет-мейкеры.

Точное определение маркет-мейкера – это профессиональная количественная торговая компания, чья основная деятельность заключается в том, чтобы на биржевом ордерном листе постоянно и одновременно размещать плотные заявки на покупку (Bid) и продажу (Ask) вокруг текущей рыночной цены актива.

Их основная функция заключается в обеспечении непрерывной ликвидности на рынке. Через двусторонние котировки маркет-мейкеры непосредственно уменьшают спред между ценами покупки и продажи (Bid-Ask Spread) и увеличивают глубину книги ордеров. Это гарантирует, что намерения других трейдеров по покупке и продаже в любой момент времени могут быть немедленно сопоставлены с ордерами, что позволяет осуществлять сделки эффективно и по справедливой цене. В качестве вознаграждения за эту услугу прибыль маркет-мейкеров поступает от получения небольших спредов в огромных объемах торгов, а также от возврата комиссий, которые биржи выплачивают за стимулирование предложения ликвидности.

Рынок 1011 стал центром обсуждения роли маркет-мейкеров. Когда цены испытывают экстремальные колебания, возникает ключевой вопрос: маркет-мейкеры стали жертвой цепной ликвидации или же они активно withdrew свои ликвидные котировки в условиях нарастающего риска?

Чтобы проанализировать поведенческие модели маркет-мейкеров в подобных ситуациях, необходимо прежде всего понять основные принципы их работы. Эта статья нацелена на систематическое ответ на несколько ключевых вопросов:

- Какова商业模式, на которой зарабатывают маркет-мейкеры?

- Какие количественные стратегии будут использовать маркет-мейкеры для достижения своих коммерческих целей?

- Какие механизмы контроля рисков запускают маркет-мейкеры, когда рыночные колебания усиливаются и возникают потенциальные риски?

На основе разъяснения вышеуказанных вопросов мы сможем более четко вывести логику поведения и траекторию решений маркет-мейкеров в рыночной ситуации 1011.

Основная модель прибыли маркетмейкера

1.1 Основной механизм получения прибыли: захват ценового различия и возврат ликвидности

Чтобы понять поведение маркет-мейкеров на рынке, прежде всего необходимо знать их основную прибыль. Маркет-мейкеры получают прибыль, предоставляя непрерывные двухсторонние котировки на ордерной книге биржи (то есть “маркет-мейкинг”), их прибыль в основном состоит из двух частей: захват спреда и получение комиссий за обеспечение ликвидности биржи.

Чтобы объяснить этот механизм, мы создаем упрощенную модель анализа контрактной книги заказов.

! AYfOQJRWuQLqEvEJk953HzfvD1p3NZMqzoAmnQWc.png

Предположим, что существует книга заказов, в которой распределение ордеров на покупку и продажу следующее:

- Покупательская активность (Bids): плотно распределена по ценовым уровням $1000.0, $999.9, $999.8 и т.д.

- Продавцы (Asks): Плотно распределены по уровням $1000.1, $1000.2, $1000.3 и т.д.

В то же время мы устанавливаем следующие рыночные параметры:

- Комиссия за одиночные сделки: 0,02%

- Комиссия для размещающих ордера : 0.01%

- Минимальный ценовой шаг : $0.1

- Текущий спред (Spread): Разница между лучшей ценой покупки ($1000.0) и лучшей ценой продажи ($1000.1) составляет $0.1.

1.2 Анализ процесса торговли и соотношения затрат и выгоды

Теперь давайте разберем процесс получения дохода маркет-мейкера через полный торговый цикл.

Шаг первый: пассивное исполнение ордера покупателя маркет-мейкера (Taker Sells)

! KlOXGgDZEHLhRscyFHRJ4cYKjspfFpiQYHt7Zdc1.png

Источник: Movemaker

- Событие: Один трейдер (Taker) на рынке продает контракт по рыночной цене, этот ордер исполняется с наилучшим лимитным ордером на покупку в книге ордеров, то есть с ордером на покупку, выставленным маркет-мейкером по цене $1000.0.

- Номинальная стоимость: Судя по записям о сделках, маркетмейкеры, похоже, открыли длинную позицию по контракту по цене $1000.0.

- Эффективные затраты: Однако, поскольку маркетмейкеры являются поставщиками ликвидности (Maker), эта сделка не только не требует уплаты комиссии, но также позволяет получить возврат комиссии от биржи 0.01%. В этом примере сумма возврата составляет $1000.0 * 0.01% = $0.1. Таким образом, реальные денежные затраты (эффективные затраты) маркетмейкера на создание этой длинной позиции составляют: $1000.0 ( номинальные затраты ) - $0.1 ( возврат ) = $999.9.

Шаг два: ордера на продажу маркетмейкера исполняются пассивно (Taker Buys)

- Событие: Один из трейдеров на рынке (Taker) покупает контракт по рыночной цене, этот ордер исполняется с наилучшей лимитной продажей на книжке ордеров, то есть с продажей, выставленной маркетмейкером по цене $1000.1. Этот шаг закрывает длинную позицию маркетмейкера, созданную на первом этапе.

- Номинальный доход: Запись о сделках показывает, что маркет-мейкер продал по цене $1000.1.

- Эффективный доход : Так же, как и в случае с поставщиком ликвидности, маркет-мейкеры снова получают 0.01% комиссии за эту сделку на продажу, что составляет $1000.1 * 0.01% ≈ $0.1. Таким образом, фактический денежный поток (эффективный доход) маркет-мейкера при закрытии позиции составляет: $1000.1 ( номинальный доход ) + $0.1 ( комиссия ) = $1000.2.

1.3 Заключение: Состав подлинной прибыли

Общая прибыль маркетмейкера за одну полную сделку покупки и продажи составляет:

Общая прибыль = чистый доход − чистые расходы = $1000.2 − $999.9 = $0.3

Из этого видно, что реальная прибыль маркет-мейкера заключается не только в номинальном спреде $0.1, видимом на ордерной книге. Реальная структура его прибыли такова:

Чистая прибыль = Номинальный спред + Возврат по покупкам + Возврат по продажам

$0.3=$0.1+$0.1+$0.1

Эта модель, при которой в высокочастотной торговле накопление мелкой прибыли происходит за счет бесчисленных повторений вышеупомянутого процесса, составляет основу и ядро прибыльной модели маркетмейкеров.

Динамические стратегии и риск-экспозиция маркет-мейкеров

2.1 Проблемы модели прибыли: направленное изменение цен

Указанная базовая модель прибыли предполагает, что ее эффективность зависит от того, что рыночная цена колеблется в узком диапазоне в течение определенного времени. Однако, когда на рынке происходит четкое одностороннее движение, эта модель сталкивается с серьезными вызовами и подвергает маркет-мейкеров прямому риску — ризику обратного выбора.

Обратный отбор означает, что когда новая информация поступает на рынок и приводит к изменению справедливой стоимости активов, осведомленные трейдеры выбирают сделки по котировкам, которые маркет-мейкеры еще не обновили и которые находятся на «неправильных» ценовых уровнях, что приводит к накоплению неблагоприятных позиций для маркет-мейкеров.

2.2 Анализ сценариев: выбор стратегии противодействия падению цен

Для конкретного объяснения мы продолжаем предыдущую модель анализа и вводим рыночное событие: справедливая цена актива резко упала с $1000 до $998.0.

! q2Dnf93gauD22nwJtFABTPCprNo8tdSMWkG2rjsW.png

Предположим, что маркет-мейкер держит только один длинный контракт, установленный в предыдущей сделке, его эффективная стоимость составляет $999.9. Если маркет-мейкер не предпримет никаких действий, его размещенные ордера на покупку около $1000.0 создадут безрисковую возможность для арбитражников. Таким образом, как только будет зафиксировано направление изменения цены, маркет-мейкер должен немедленно отреагировать, и его первичным действием будет активное снятие всех ордеров на покупку, близких к старой рыночной цене.

В этот момент маркетмейкеры сталкиваются с выбором стратегии, и у них есть три основные стратегии для реагирования:

- Вариант 1: Немедленное закрытие позиций, чтобы зафиксировать убытки Маркет-мейкеры могут выбрать немедленную продажу своих длинных контрактов по рыночной цене. Предположим, сделка состоялась по цене $998.0, маркет-мейкер должен уплатить 0.02% комиссии за исполнение ордера.

Убыток=( эффективная стоимость−цена выхода ) + комиссия за исполнение ордера

Убыток=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

Цель этого решения состоит в том, чтобы быстро устранить риск, но это немедленно приведет к определенным убыткам.

- Вариант 2: Корректировка цены, поиск более выгодной цены для выхода Маркет-мейкеры могут снизить свою цену продажи до нового рыночного справедливого значения, например $998.1. Если этот ордер будет исполнен, маркет-мейкер получит комиссионные как сторона, выставившая ордер.

Убыток=( эффективная стоимость−цена выхода )−возврат по ордеру

Убыток=($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

Этот план направлен на выход из позиции с меньшими потерями.

- 方案三:扩大价差,管理现有头寸 Сделки могут использовать ассиметричную стратегию报价: скорректируйте цену продажи до относительно непривлекательного уровня (например, $998.8), в то время как новые заявки на покупку выставляются по более низким ценам (например, $998.0 и $997.9).

Цель этой стратегии заключается в управлении и снижении средней стоимости существующих позиций с помощью последующих сделок.

2.3 Исполнение стратегии и управление рисками запасов

Предположим, что в рыночной структуре “единого маркет-мейкера” из-за абсолютной ценовой власти маркет-мейкер, скорее всего, выберет вариант три, чтобы избежать немедленной реализации убытков. В этом варианте, поскольку цена ордера на продажу ($998.8) значительно выше справедливой цены ($998.0), вероятность его исполнения низка. Напротив, ордер на покупку, который ближе к справедливой цене ($998.0), с большей вероятностью будет исполнен продавцами на рынке.

Шаг первый: снизьте среднюю стоимость за счет увеличения доли

- Событие: Ордер на покупку, выставленный маркет-мейкером по цене $998.0, был исполнен.

- Эффективная стоимость новой позиции: $998.0 - (998.0×0.01%)≈$997.9

- Обновленная общая позиция: маркет-мейкеры теперь держат два длинных контракта, их общая эффективная стоимость составляет 999.9+$997.9=$1997.8.

- Обновленная средняя стоимость:$1997.8 / 2 = $998.9

Шаг 2: Корректировка цен на основе новых затрат

С помощью вышеописанных действий, маркет-мейкер успешно снизил точку безубыточности своей длинной позиции с $999.9 до $998.9. Основываясь на этой более низкой базовой стоимости, маркет-мейкер теперь может более активно искать возможности для продажи. Например, он может значительно снизить цену продажи с $998.8 до $998.9, одновременно достигнув безубыточности, значительно сократив спред с предыдущих $1.8 ($999.8 - $998.0) до $0.8 ($998.8 - $998.0), чтобы привлечь покупателей.

2.4 Ограничения стратегии и раскрытие рисков

Однако эта стратегия снижения затрат за счет увеличения доли имеет очевидные ограничения. Если цена продолжит падать, например, с $1000 до $900, маркетмейкеры будут вынуждены постоянно увеличивать свою долю в условиях постоянных убытков, что значительно увеличит их риск запасов. В этот момент дальнейшее увеличение спрэда приведет к полной остановке торговли, создавая порочный круг, что в конечном итоге заставит их закрыть позиции с огромными убытками.

Это приводит к более глубокому вопросу: как маркетмейкеры определяют и количественно оценивают риск? С какими ключевыми факторами связаны различные уровни риска? Ответы на эти вопросы являются ключом к пониманию их поведения на крайних рынках.

Основные риск-факторы и разработка динамических стратегий

Модель прибыли маркет-мейкеров по сути заключается в принятии на себя определенных рисков в обмен на вознаграждение. Основные убытки, с которыми они сталкиваются, в значительной степени происходят из резких отклонений цен на активы в краткосрочной перспективе, неблагоприятных для их товарных позиций. Таким образом, понимание их структуры управления рисками является ключом к анализу их логики поведения.

3.1 Идентификация и количественная оценка основных рисков

Риски, с которыми сталкиваются маркет-мейкеры, можно свести к двум взаимосвязанным ключевым факторам:

- Рыночная волатильность : Это основной риск-фактор. Увеличение волатильности означает, что вероятность и степень отклонения цены от текущего среднего значения возрастают, что непосредственно угрожает стоимости запасов маркет-мейкеров.

- Скорость возврата к среднему: это второй ключевой фактор. После того, как цена отклоняется, возможность ее возврата к уровню равновесия за короткий период определяет, сможет ли маркет-мейкер в конечном итоге получить прибыль за счет усреднения затрат или будет постоянно терпеть убытки.

Ключевым наблюдаемым показателем для оценки вероятности восстановления среднего значения является объем торговли. В статье автора, опубликованной 22 апреля этого года, под названием «Обзор усиливающегося рыночного расхождения: превращение отскока в разворот или вторичное распределение в нисходящем тренде?» упоминается теория шариков в книге заказов, где лимитные ордера по разным ценам формируют стеклянный слой с неоднородной толщиной в зависимости от объема ордеров. Колеблющийся рынок подобен шарикам. Мы можем рассматривать лимитные ордера на разных ценовых уровнях в книге заказов как «слой поглощения ликвидности» с различной толщиной.

Краткосрочные колебания цен на рынке можно рассматривать как шарик силы удара. В условиях низкого объема торгов сила удара слабее, и цена обычно ограничивается узким диапазоном между наиболее плотными уровнями ликвидности. В условиях высокого объема торгов сила удара усиливается, что позволяет пробивать несколько уровней ликвидности. Израсходованные уровни ликвидности трудно мгновенно восстановить, особенно в условиях одностороннего рынка, что приводит к тому, что цена продолжает двигаться в одном направлении, и вероятность возврата к среднему уменьшается. Поэтому объем торгов за единицу времени является эффективным индикатором силы этой ударной силы.

3.2 Динамическая параметризация стратегий на основе состояния рынка

! PeAIDbJ3WOWNkwBUb4a9TgVwB2lztM4ek8ItxAHY.png

В зависимости от колебаний на разных временных масштабах (внутридневной vs. дневной) маркет-мейкеры динамически корректируют свои стратегические параметры, чтобы адаптироваться к различным рыночным условиям. Их базовые стратегии можно свести к следующим типичным состояниям:

- На стабильном рынке, когда внутридневные и дневные колебания цен находятся на низком уровне, стратегия маркет-мейкеров будет крайне агрессивной. Они используют крупные ордера и очень узкие спреды, с целью максимизации частоты сделок и доли рынка, чтобы в условиях низкого риска захватить как можно больше объема сделок.

- На рынке с колебаниями в диапазоне, когда цена демонстрирует высокую внутридневную волатильность, но низкую дневную волатильность, маркет-мейкеры имеют высокую уверенность в краткосрочной регрессии цены к среднему значению. Поэтому они расширяют спреды для получения большей прибыли от одной сделки, при этом поддерживая крупные объемы заказов, чтобы в условиях ценовых колебаний иметь достаточно “боеприпасов” для усреднения затрат.

- На трендовом рынке, когда цена в течение дня колеблется стабильно, но в течение дня демонстрирует четкое одностороннее движение, риск открытых позиций маркет-мейкеров резко возрастает. В этот момент стратегия переходит в защитный режим. Они будут использовать очень узкие спреды и небольшие ордера, с целью быстрого исполнения для захвата ликвидности и возможности быстро закрыть позиции, если тренд идет против их запасов, чтобы избежать противостояния с долгосрочным трендом.

- В условиях экстремальной волатильности рынка (критическая ситуация), когда внутридневная и дневная волатильность цен значительно усиливается, управление рисками маркет-мейкеров становится приоритетом. Стратегии становятся крайне консервативными, они значительно увеличивают спред и используют мелкие ордера, чтобы очень осторожно управлять риском запасов. В этой высокорисковой среде многие конкуренты могут выйти с рынка, что, наоборот, открывает потенциальные возможности для маркет-мейкеров, способных управлять рисками.

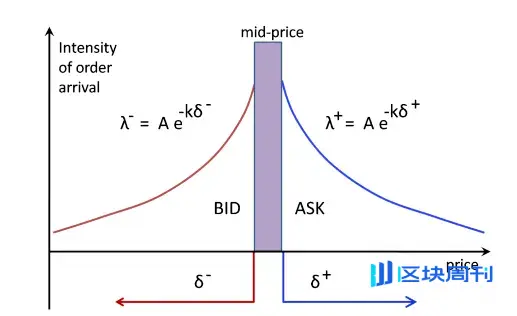

3.3 Основной элемент выполнения стратегии: справедливая цена и установление спреда

Вне зависимости от состояния рынка, выполнение стратегии маркет-мейкера сосредоточено вокруг двух основных задач: определение справедливой цены и установление оптимального спреда.

- Определение справедливой цены Это сложная проблема, для которой нет единственно правильного ответа. Если модель ошибочна, котировки маркетмейкеров будут «съедены» более информированными трейдерами, что приведет к систематическому накоплению убыточных позиций. Распространенные базовые методы включают использование агрегированной индексной цены нескольких бирж или расчет средней цены по текущим оптимальным ценам покупки и продажи. В конечном итоге, независимо от используемой модели, маркетмейкеры должны убедиться, что их котировки конкурентоспособны на рынке и могут эффективно распродать запасы. Долгосрочное удержание значительных односторонних позиций является основной причиной серьезных убытков.

- Установите оптимальный спред Установить спред сложнее, чем определить справедливую цену, так как это динамический процесс с множеством участников. Слишком агрессивное сужение спреда может привести к «ловушке конкурентного равновесия»: хотя это позволяет занять позицию наилучшего предложения, маржа прибыли сжимается, и в случае изменения цены арбитражники могут первыми заключить сделку. Это требует от маркет-мейкеров создания более умной количественной структуры.

3.3 Ядро исполнения стратегии: Открытие справедливой цены и установка ценового разрыва

Вне зависимости от состояния рынка, выполнение стратегии маркет-мейкера сосредоточено вокруг двух основных задач: определение справедливой цены и установление оптимального спреда.

- Определение справедливой цены. Это сложная проблема, не имеющая единственно правильного ответа. Если модель неверна, котировки маркет-мейкера будут “съедены” более информированными трейдерами, что приведет к систематическому накоплению убыточных позиций. Распространенные базовые методы включают использование агрегированных индексных цен с нескольких бирж или взятие средней цены между текущими лучшими ценами покупки и продажи. В конечном итоге, независимо от используемой модели, маркет-мейкер должен гарантировать, что его котировки конкурентоспособны на рынке и могут эффективно распродать запасы. Долгосрочное удержание больших односторонних позиций является основной причиной значительных убытков.

- Установите оптимальный спред Установка спреда может быть даже более сложной, чем определение справедливой цены, поскольку это динамический процесс с множеством участников. Слишком агрессивное сужение спреда может привести к “ловушке конкурентного равновесия”: хотя это позволяет занять позицию с лучшей ценой, но прибыльное пространство сжимается, и в случае изменения цены арбитражники могут первыми совершить сделки. Это требует от маркет-мейкеров создания более умного количественного фрейма.

3.4 Упрощенная структура оптимизации ценового спреда

Чтобы проиллюстрировать его внутреннюю логику, мы ссылаемся на упрощенную модель, разработанную автором Дэвидом Хольтом на Meduim, и выводим оптимальный спред на основе высоко идеализированного предположения.

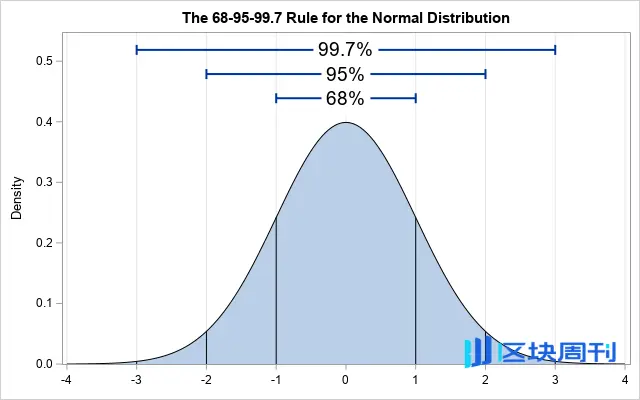

- A. Основные предположения и расчет волатильности Предполагается, что рыночная цена в краткосрочной перспективе подчиняется нормальному распределению, с периодом выборки в 1 секунду, рассматриваются данные за последние 60 секунд. По расчетам, стандартное отклонение (σ) для отмеченной цены в данной выборке относительно среднего курса составляет $0.4. Это означает, что примерно в 68% случаев цена в следующую секунду будет находиться в диапазоне [среднее значение – $0.4, среднее значение + $0.4].

Источник: Идрис

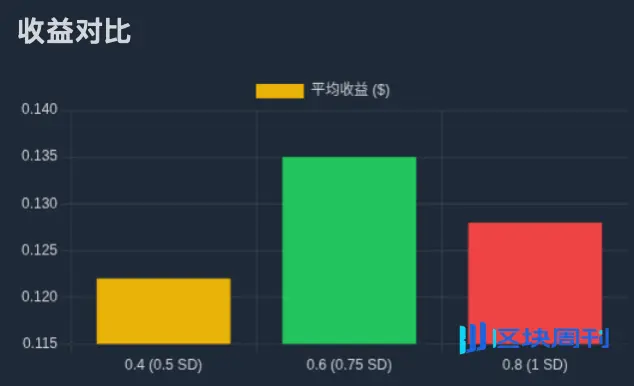

- B. Связь между спредом, вероятностью и ожидаемой доходностью На основании этого мы можем рассчитать вероятность исполнения различных спредов и вычислить их ожидаемую доходность. Например, если установить спред в $0.8 (т.е. разместить ордера по $0.4 с обеих сторон от среднего значения), цена должна колебаться как минимум на одно стандартное отклонение, чтобы коснуться ордера, вероятность составляет примерно 32%. Предположим, что каждая сделка может захватить половину спреда ($0.4), тогда ожидаемая доходность за каждый временной период составляет примерно $0.128 (32% × $0.4).

Источник: Zhihu

- C. Поиск оптимального решения. Путем итерационного расчета различных ценовых спредов можно обнаружить: спред $0.2 ожидаемая прибыль составляет около $0.08; спред $0.4 ожидаемая прибыль составляет около $0.122; спред $0.6 ожидаемая прибыль составляет около $0.135; спред $0.8 ожидаемая прибыль составляет около $0.128. Вывод: в данной модели оптимальный спред составляет $0.6, то есть размещение ордера на расстоянии от средней цены $0.3 ( примерно 0.75σ) позволяет максимизировать ожидаемую прибыль.

Источник: Movemaker

3.5 От статической модели к динамической реальности: управление рисками в многовременных рамках

Смертельный недостаток вышеупомянутой модели заключается в предположении о постоянстве среднего значения. На реальном рынке среднее значение цен со временем меняется. Поэтому профессиональные маркет-мейкеры должны использовать многоуровневую стратегию с различными временными рамками для управления рисками.

Суть стратегии заключается в том, чтобы на микроуровне (в секунды) использовать количественные модели для установки оптимального спреда, одновременно на мезоуровне (в минуты) и макроуровне (в часы/дни) мониторить смещение средних цен и изменения структуры волатильности. Когда средняя цена смещается, система динамически перенастраивает центральную ось всего диапазона цен и соответствующим образом корректирует запасы.

Эта многослойная модель в конечном итоге приводит к набору динамических правил управления рисками:

- При увеличении волатильности на уровне секунды автоматически расширяется спред.

- Когда среднесрочная волатильность возрастает, уменьшите размер отдельных ордеров, но увеличьте уровни ордеров, распределив запасы в более широком ценовом диапазоне.

- Когда долгосрочный тренд противоречит направлению запасов, необходимо активно вмешиваться, например, дополнительно сокращать объем незакрытых ордеров или даже приостанавливать стратегию, чтобы предотвратить системные риски.

Механизмы управления рисками и высокоуровневые стратегии

4.1 Управление рисками запасов в высокочастотном маркетмейкинге

Динамическая стратегическая модель, о которой шла речь ранее, относится к высокочастотному маркет-мейкингу. Основная цель таких стратегий состоит в том, чтобы максимизировать ожидаемую прибыль, устанавливая оптимальные цены на покупку и продажу с помощью алгоритмов, при точном управлении рисками запасов.

Риск инвентаризации определяется как риск, которому подвергаются маркетмейкеры из-за наличия чистых длинных или коротких позиций, подверженных неблагоприятным колебаниям цен. Когда маркетмейкер удерживает длинный инвентарь, он сталкивается с риском убытков из-за падения цен; наоборот, когда он удерживает короткий инвентарь, он сталкивается с риском убытков из-за роста цен. Эффективное управление этим риском является ключом к долгосрочному выживанию маркетмейкеров.

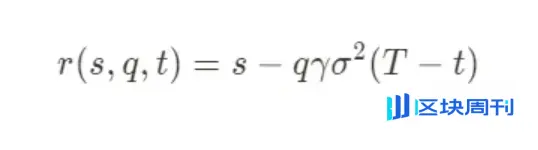

Профессиональные количественные модели, такие как классическая модель Стойкова (Stoikov Model), предоставляют нам математическую основу для понимания логики управления рисками. Эта модель предназначена для активного управления рисками запасов путем расчета динамически скорректированной “референсной цены”. Двусторонние котировки маркет-мейкера будут сосредоточены вокруг этой новой референсной цены, а не вокруг статической средней рыночной цены. Основная формула следующая:

Каждый параметр имеет следующее значение:

- r(s,q,t): Динамически скорректированная справочная цена, является базовым центром котировок маркет-мейкеров.

- s: текущая рыночная средняя цена.

- q: Текущий объем запасов. Если длинная позиция, то положительное, если короткая, то отрицательное.

- γ: Параметр избегания рисков. Это ключевая переменная, установленная маркет-мейкерами, отражающая их текущие предпочтения в отношении риска.

- σ: волатильность актива.

- (T−t): Оставшееся время до окончания торгового периода.

Основная идея данной модели заключается в том, что когда запасы маркет-мейкера (q) отклоняются от своей цели (обычно равной нулю), модель систематически корректирует центральную цену котировок, чтобы стимулировать рыночные сделки, которые позволят вернуть запасы в равновесие. Например, когда у маркет-мейкера есть длинная позиция (q>0), вычисленная моделью r(s,q,t) будет ниже рыночной средней цены s, что означает, что маркет-мейкер снизит свои котировки на покупку и продажу, сделав продажи более привлекательными, а покупки менее привлекательными, тем самым увеличивая вероятность закрытия длинной позиции.

4.2 Параметры управления рисками (γ) и окончательный выбор стратегии

Параметр избегания риска γ является «регулирующим клапаном» всей системы управления рисками. Маркетмейкеры будут динамически корректировать значение γ на основе комплексной оценки состояния рынка (например, ожидаемой волатильности, макроэкономических событий и т.д.). Когда рынок стабилен, γ может быть низким, и стратегия будет склоняться к активному извлечению прибыли из разницы цен; когда рыночный риск возрастает, γ будет повышен, что сделает стратегию крайне консервативной, и котировки будут значительно отклоняться от средней цены для быстрого снижения риск-экспозиции.

В экстремальных случаях, когда на рынке появляются сигналы о риске высшего уровня (например, истощение ликвидности, резкое отклонение цен), значение γ становится крайне высоким. В этот момент оптимальная стратегия, рассчитанная моделью, может заключаться в создании предложения, которое сильно отклоняется от рынка и практически невозможно для выполнения. На практике это эквивалентно рациональному решению — временно полностью вывести ликвидность, чтобы избежать катастрофических убытков из-за неконтролируемого риска запасов.

4.3 Сложные стратегии в реальной жизни

В заключение необходимо подчеркнуть, что модель, обсуждаемая в данной статье, представляет собой лишь изложение основной логики маркет-мейкеров при упрощенных допущениях. В реальных условиях высококонкурентной рыночной среды ведущие маркет-мейкеры используют гораздо более сложные и многоуровневые стратегии, чтобы максимизировать прибыль и управлять рисками.

Эти продвинутые стратегии включают, но не ограничиваются:

- Хеджирование: маркет-мейкеры обычно не допускают, чтобы их спотовые запасы были подвержены риску, а вместо этого создают противоположные позиции на рынках деривативов, таких как бессрочные контракты, фьючерсы или опционы, чтобы достичь дельта-нейтральности или более сложного управления рисками, преобразуя риск ценового направления в другие контролируемые факторы риска.

- Специальное исполнение: в некоторых конкретных сценариях роль маркет-мейкера может превышать пассивное предоставление ликвидности. Например, после TGE проекта они используют такие стратегии, как TWAP ( объемно-взвешенная средняя цена ) или VWAP (, чтобы продать большое количество токенов в течение определенного времени, что является важным источником их прибыли.

1011 Анализ: Необходимый выбор риск-менеджмента и маркет-мейкеров

На основе ранее установленной аналитической рамки мы теперь можем провести анализ рыночных колебаний 1011. Когда цена демонстрирует резкое одностороннее движение, внутренние системы управления рисками маркетмейкеров обязательно будут задействованы. Причинами активации этой системы могут быть множественные факторы: средние убытки за определённый временной интервал превышают заданный порог; чистая позиция на складе за очень короткий промежуток времени была «наполнена» контрагентами на рынке; или после достижения максимального лимита по запасам не удаётся эффективно ликвидировать позиции, что приводит к автоматическому исполнению программы сокращения позиций.

5.1 Анализ данных: Структурный коллапс книги заказов

Чтобы понять истинное состояние рынка в то время, нам необходимо глубоко проанализировать микроструктуру ордеров. Следующий график, полученный из инструмента визуализации ордеров, предоставляет нам доказательства:

!)[9]https://img-cdn.gateio.im/webp-social/moments-330bd101ea006373060dec1821c4161c.webp(

Источник: @LisaLewis469193

) Примечание: для поддержания строгости анализа, пожалуйста, рассматривайте этот график как типичное представление рыночной ситуации на тот момент (

Этот график наглядно демонстрирует, как меняется глубина книги заказов со временем:

- Серый район: представляет собой ликвидность на продажу, то есть общую сумму лимитных заказов на продажу, ожидающих продажи, которые размещены выше текущей цены.

- Синяя/черная область: представляет собой ликвидность покупок, то есть общую сумму ограниченных ордеров на покупку, ожидающих на уровне цен ниже текущего.

В отмеченный красной вертикальной линией момент 5:13 утра на рисунке мы можем наблюдать два необычных явления, происходящих синхронно:

- Мгновенное испарение поддержки покупок: в синей области под графиком появилось огромное, почти вертикальное “обрыва”. Эта формация совершенно отличается от ситуации, когда ордера на покупку расходуются в результате большого объема сделок — в последнем случае должна проявляться форма, при которой ликвидность постепенно и поэтапно разрушается. А такое аккуратное вертикальное исчезновение можно объяснить только тем, что большое количество лимитных ордеров на покупку было активно, одновременно и массово отменено.

- Синхронное исчезновение сопротивления на продаже: в серой области в верхней части графика также появилось практически идентичное “обрыву”. Огромное количество лимитных ордеров на продажу было активно отменено в один и тот же момент.

Эта серия действий в торговой терминологии называется “вывод ликвидности”. Это обозначает, что основные поставщики ликвидности на рынке (в основном маркет-мейкеры) в очень короткий срок, почти синхронно, отозвали свои двусторонние котировки, мгновенно превратив казалось бы ликвидный рынок в чрезвычайно уязвимую “ликвидностную вакуум”.

5.2 Два этапа события: от активной эвакуации до формирования вакуума

Таким образом, процесс обрушения 1011 можно четко разделить на два логически последовательных этапа:

) Первый этап: активное, системное выполнение избегания рисков

До 5:13 утра рынок, возможно, все еще находился в состоянии поверхностной стабильности. Но в этот момент был сгенерирован один ключевой риск-сигнал — это могло быть неожиданное макроэкономическое сообщение или сигнал тревоги, выданный моделью риск-менеджмента в цепочке для какого-либо основного протокола (например, USDe/LSTs).

После получения сигнала алгоритмическая торговая система ведущих маркет-мейкеров немедленно активировала предустановленную «экстренную программу хеджирования». Цель этой программы только одна: в кратчайшие сроки свести свои рыночные рисковые позиции к минимуму, ставя выше всего остального прибыль.

- Почему отменить ордер на покупку? Это наиболее критическая защитная мера. Система маркет-мейкеров предсказывает, что масштабное давление на продажу вот-вот начнется. Если немедленно не убрать свои ордера на покупку, эти заказы станут «первой линией защиты» на рынке, вынуждены будут принять на себя значительное количество активов, которые скоро упадут в цене, что приведет к катастрофическим убыткам по запасам.

- Почему одновременно отменять ордера на продажу? Это также основано на строгих принципах управления рисками. В условиях, когда волатильность может резко увеличиться, удержание ордеров на продажу также связано с риском (например, цена может кратковременно “ложно пробить” вверх перед резким падением, что приведет к преждевременному выполнению ордеров на продажу по невыгодной цене). В рамках институционального управления рисками самым безопасным и разумным выбором является “освободить все котировки и перейти в режим наблюдения”, до тех пор, пока рынок не станет предсказуемым вновь, после чего можно будет заново разрабатывать стратегию в соответствии с новыми рыночными условиями.

Второй этап: формирование вакуума ликвидности и свободное падение цен

После 5:13 утра, с образованием “обрыва” в ордерной книге, рыночная структура претерпела фундаментальное качественное изменение и вошла в состояние, которое мы описываем как “вакуум ликвидности”.

Перед активным выходом на рынок может потребоваться большое количество ордеров на продажу, чтобы снизить рыночную цену на 1%,消耗层层堆积的买盘. Но после выхода, из-за отсутствия нижней поддерживающей структуры, может потребоваться лишь небольшое количество ордеров на продажу, чтобы вызвать такое же или даже более резкое ценовое воздействие.

Заключение

Эпический крах рынка 1011 года, его прямые катализаторы и усилители, как показывает график, стали результатом масштабного, синхронного активного вывода ликвидности, проведенного ведущими маркет-мейкерами. Они не являются “виновниками” или инициаторами краха, но они стали наиболее эффективными “исполнителями” и “усилителями” этого краха. Через рациональные действия коллективного самосохранения они создали крайне уязвимую “ликвидностную вакуум”, что обеспечило идеальные условия для последующей панической распродажи, давления на разрыв соглашений и, в конечном итоге, цепной ликвидации централизованных бирж.