Autor: Max.s

Durante muito tempo, muitos nativos do mundo cripto estiveram imersos numa narrativa grandiosa: o Web3 iria revolucionar o Web2, transferindo ações da Nasdaq para a blockchain, substituindo o motor de matching da NYSE por contratos inteligentes, e, por fim, remodelando as finanças globais com RWA.

Ao observar as velas de candlestick a pulsar na tela, é importante recordar esta data: 10 de novembro de 2023. Nesse dia, devido à forte expectativa do mercado de aprovação do primeiro ETF de criptomoeda spot, fundos institucionais moveram-se massivamente através de canais regulamentados, levando a um aumento exponencial nas posições da CME, que superaram a Binance.

Dados da CME nesse dia: posição de aproximadamente 11,11 milhões de BTC, valor nominal de cerca de 4,08 bilhões de dólares (cerca de 24,7% do total de posições na rede na altura).

Dados da Binance: aproximadamente 10,38 milhões de BTC, valor nominal de cerca de 3,8 bilhões de dólares.

Devemos aceitar uma dura realidade: isto será uma absorção unilateral!

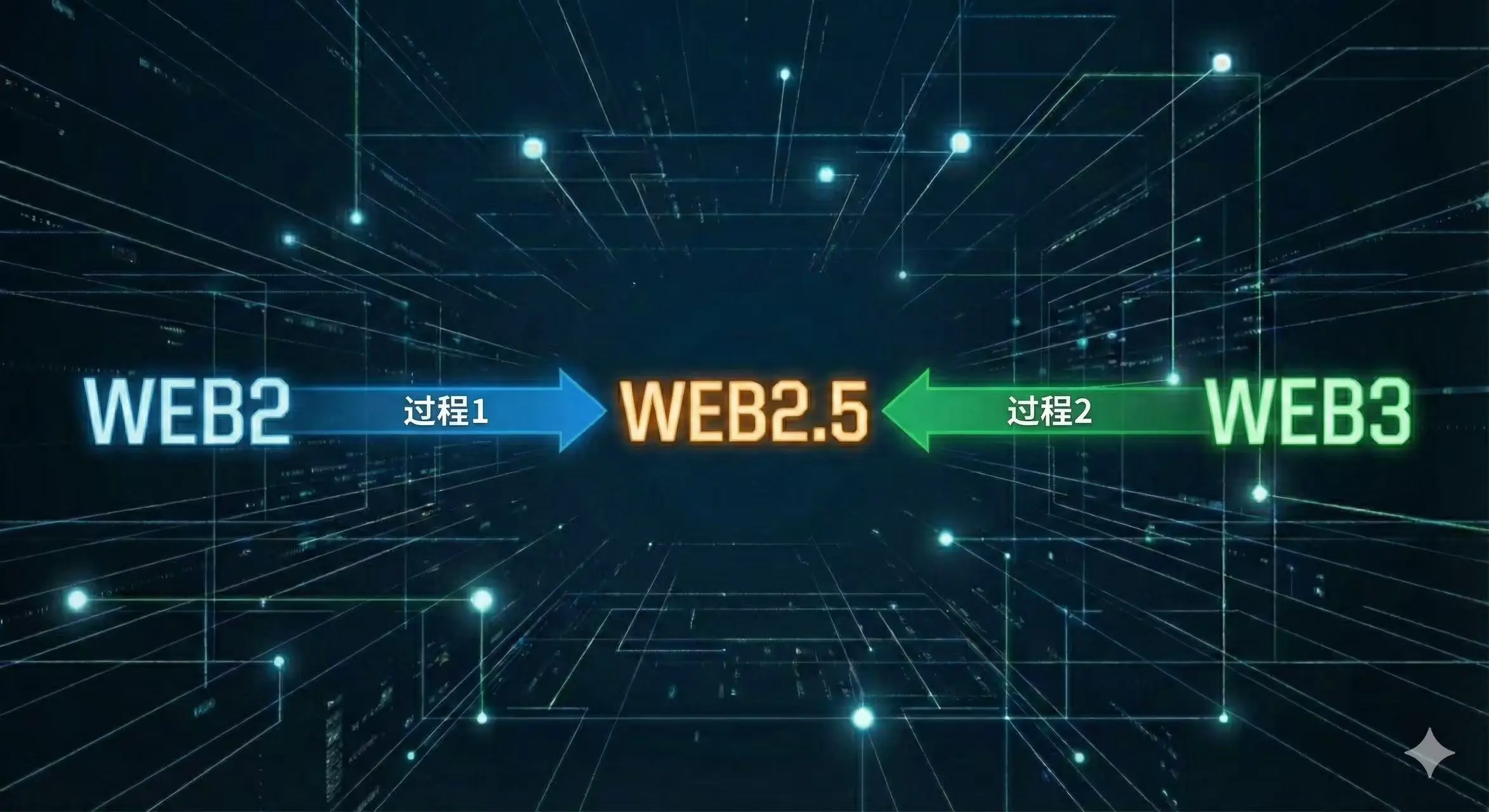

Veja a imagem abaixo

O processo 1 no gráfico representa a expansão do financeiro tradicional (TradFi) para o espaço cripto, como a CME lançando futuros e a BlackRock lançando ETFs; o processo 2 mostra a infiltração do financeiro cripto em ativos tradicionais, como a tokenização de ações americanas e as RWA (ativos do mundo real).

A resposta do mercado atual é clara: o processo 1 avança como uma força imparável, enquanto o processo 2 enfrenta dificuldades. A principal diferença não está na tecnologia, mas no “custo de conformidade” que provoca um impacto de redução de liquidez.

Por que os gigantes de Wall Street conseguem facilmente penetrar no coração do mercado de criptomoedas, enquanto nós temos dificuldade em invadir suas fortalezas?

O custo marginal na economia explica tudo.

Para a CME, CBOE (Chicago Board Options Exchange), EUREX (Bolsa de Futuros Europeia) ou SGX (Bolsa de Cingapura), listar derivativos de Bitcoin tem um custo marginal quase zero.

Esses titãs financeiros possuem licenças de liquidação há décadas, modelos de gestão de risco altamente desenvolvidos e redes dedicadas que conectam aos principais fundos de hedge globais. Para eles, o Bitcoin é apenas mais um código (Ticker), após ouro, petróleo e soja. Não precisam reescrever o código base, contratar equipes de conformidade do zero ou reeducar clientes. Basta enviar uma submissão à CFTC (Comissão de Futuros de Commodities dos EUA), ajustar alguns parâmetros, e um novo mercado, legal e capaz de suportar trilhões de dólares em liquidez, nasce.

Por outro lado, o processo 2, quando exchanges cripto tentam “tokenizar ações americanas”, enfrenta uma barreira intransponível.

Lembram-se do orgulho da FTX na emissão de tokens de ações? Não só foi uma das causas de sua queda, como também um pecado original aos olhos dos reguladores. Uma plataforma nativa de cripto que queira permitir legalmente que seus usuários comprem ações da Tesla com USDT precisa obter licença de corretora de valores, licença de liquidação, resolver conflitos de leis de valores mobiliários entre jurisdições, além de processos complexos de KYC/AML. Esses custos de conformidade não são lineares, mas exponenciais.

Para as empresas nativas de cripto, essa é uma guerra que termina antes mesmo de começar. O sistema financeiro tradicional não só é conformado, como também é o criador das regras.

Por que o custo de conformidade é tão importante? Porque ele determina a segurança, e a segurança define a barreira de entrada de capital.

Os investidores de varejo no mercado cripto muitas vezes interpretam mal a origem da “liquidez”. A verdadeira liquidez não vem de alguns milhares de U em mãos de investidores individuais, mas de fundos de pensão, fundos de doações, fundos soberanos e grandes market makers.

Essas entidades enfrentam obrigações fiduciárias extremamente rigorosas. Isso explica por que a aprovação de um ETF de Bitcoin spot em 2024 será um ponto de inflexão histórico.

Antes do ETF, uma family office tradicional que quisesse alocar em Bitcoin precisava passar por aprovações complexas: quem controla a chave privada? E se a exchange quebrar? Como fazer auditoria? O ETF e os futuros da CME resolveram isso de forma perfeita: não é necessário gerenciar chaves privadas, confiar em exchanges offshore, tudo é feito na conta de ações nos EUA.

O volume de posições em futuros de Bitcoin na CME atinge recordes, mas por trás disso não há uma batalha de investidores de varejo, e sim instituições de Wall Street realizando arbitragem de basis e hedge de risco. Jump Trading, Jane Street e outros grandes traders de alta frequência têm latência menor nos servidores da CME do que na AWS.

Quando a CBOE planeja retornar ao mercado de derivativos cripto, e a SGX e a EUREX começam a estruturar canais de derivativos regulamentados na Ásia e na Europa, vemos uma tendência clara: o poder de precificação dos ativos cripto está migrando de exchanges offshore, não regulamentadas (como o early BitMEX, ou algumas CEXs offshore atuais), para bolsas tradicionais regulamentadas.

Assim como os futuros de petróleo não exigem que o proprietário transporte o petróleo fisicamente, no futuro, o financeiro cripto também não precisará que investidores usem carteiras descentralizadas de fato.

Nesse processo, o próprio cripto foi despojado de sua função de moeda, de sua ideologia de resistência à censura, e foi purificado como um ativo financeiro de alta volatilidade. Ele foi encapsulado em ETFs, empacotado em contratos futuros, inserido em carteiras tradicionais 60/40.

A conclusão parece inevitável: o Web3 financeiro (especialmente a parte de negociação de mercado secundário) provavelmente será integrado ao Web2 financeiro, tornando-se uma categoria de ativos negociáveis na finança tradicional.

Isso pode desagradar aos cripto-ortodoxos, mas é justamente um sinal de maturidade do ativo.

O futuro pode ser assim: a tecnologia de blockchain (Web3) continuará responsável pela geração e confirmação de ativos, como o BTC minerado. Mas, na vasta estrutura financeira de negociação, liquidação e derivativos, os gigantes do Web2, com sua vantagem de baixo custo de conformidade, ainda ocuparão o lugar principal na mesa.

Para os investidores, entender isso é fundamental. Onde há liquidez, há Alpha. E a liquidez atual está, de forma irreversível, retornando para aqueles que vestem terno.