Bitcoin caiu de 89.000 dólares até tocar em 84.450 dólares, com 5,5 bilhões de dólares em posições liquidadas em 24 horas. Por trás desta queda, o mercado de opções está a preparar uma tempestade maior. Aproximadamente 230 bilhões de dólares em contratos irão expirar a 26 de dezembro, representando mais de metade do volume total de contratos em aberto na Deribit, com cerca de 14 bilhões de dólares em opções de venda (put) concentradas perto do strike de 85.000 dólares.

Efeito de íman na expiração de opções e cobertura de market makers

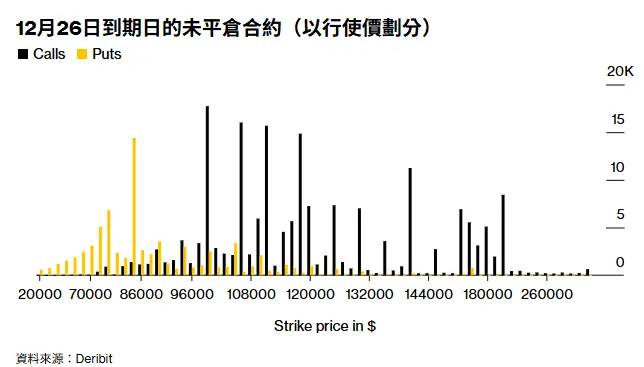

(Fonte: Deribit)

O “efeito de íman” (Pin Risk) antes da expiração de opções é um fenómeno clássico no mercado de derivados. Quando uma grande quantidade de opções se concentra num determinado strike, a ação de cobertura dos market makers tende a impulsionar o preço à vista para esse strike. A STS Digital estima que, perto do strike de 85.000 dólares, há cerca de 14 bilhões de dólares em opções de venda (put) em aberto, um volume suficiente para influenciar significativamente o mercado à vista.

A lógica de cobertura dos market makers é fundamental. Quando muitas opções de venda (put) são vendidas, os market makers precisam de vender ativos à vista para se protegerem do risco. À medida que a data de expiração se aproxima, se o preço à vista estiver próximo do strike, os market makers aumentam a cobertura, empurrando ainda mais o preço para baixo. Este ciclo de retroalimentação reforçada faz com que o strike frequentemente se torne uma “poça de gravidade”, atraindo o preço.

A tripla ameaça das opções de venda de 85 mil dólares

14 bilhões de dólares em contratos em aberto: os market makers precisam ajustar continuamente as suas posições de cobertura até à expiração, criando uma pressão vendedora estrutural

Amplificação do sentimento de pânico: o índice de medo e ganância está em 22, indicando um medo extremo, levando os investidores a acreditarem mais em cenários de baixa

Retirada de fundos de ETFs: os ativos sob gestão do ETF de Bitcoin nos EUA reduziram-se de 119,4 mil milhões para 112,6 mil milhões de dólares, enfraquecendo o suporte de compra

Perto da data de expiração de 26 de dezembro, a distribuição das posições reflete divergências no mercado. As opções de compra (call) concentram-se em strikes entre 100 mil e 120 mil dólares, sugerindo que o mercado mantém uma visão otimista para o rebound de final de ano. Se o Bitcoin conseguir ultrapassar os 90 mil dólares e continuar a subir, essas opções de compra entrarão no dinheiro, obrigando os market makers a comprar ativos à vista para cobrir, criando um ciclo positivo. No entanto, o preço atual, em torno de 85 mil dólares, ainda está a cerca de 18% do nível de 100 mil dólares; alcançar esse rebound em menos de uma semana é altamente improvável.

Qual é o significado de 230 bilhões de dólares em contratos? Corresponde a cerca de 1,3% do valor de mercado atual do Bitcoin, e durante a semana de expiração de opções, é comum ocorrerem oscilações de preço significativas. Experiências passadas mostram que, antes e depois de grandes expirações de opções, a volatilidade do Bitcoin aumenta entre 50-100%. Essa volatilidade pode tanto subir (se os touros prevalecerem) quanto descer (se os ursos prevalecerem). Com base na estrutura atual do mercado, os ursos dominam a curto prazo.

Dúvidas sobre a distorção dos dados do CPI enfraquecem o impulso de rebound

À primeira vista, os dados do CPI de novembro nos EUA parecem favoráveis. A inflação anual total foi de 2,7%, abaixo do esperado de 3,1%, e o CPI core foi de 2,6%, também abaixo do previsto de 3%. Estes números de inflação abaixo do esperado deveriam, teoricamente, aumentar as expectativas de redução de taxas pelo Federal Reserve, beneficiando ativos de risco. O índice S&P 500 de fato terminou uma sequência de quatro dias de queda, com uma subida de quase 1%.

Porém, a reação do Bitcoin foi exatamente o oposto, caindo de 89 mil dólares até tocar em 84.450 dólares. Esta divergência reflete dúvidas do mercado de criptomoedas sobre a credibilidade dos dados do CPI. Devido à prolongada paralisação do governo (43 dias), o Bureau de Estatísticas do Trabalho dos EUA cancelou a divulgação do relatório de inflação de outubro e fez estimativas “interpoladas” para os dados de novembro. Vários economistas alertam que o relatório pode estar bastante distorcido.

O economista sénior do JPMorgan, Michael Hanson, afirma que os dados abaixo do esperado “podem indicar que o Bureau de Estatísticas do Trabalho assumiu que alguns preços permaneceram inalterados”, levando a uma “viés de baixa substancial”, que poderá ser corrigido nos próximos meses. A economista-chefe da KPMG, Diane Swonk, acrescenta: “Alguns preços que deveriam subir, na verdade, caíram, enquanto outros que deveriam recuar, subiram. Este resultado é confuso.”

O estratega de inflação do Barclays, Jon Hill, afirma ainda mais claramente: “O mercado não acredita, porque estes dados ‘não passam no teste do cheiro’. Sem uma explicação clara de como o Bureau de Estatísticas do Trabalho chegou a estas estatísticas, é difícil aceitar tudo de bom grado.” Essa desconfiança nos dados oficiais faz com que os investidores prefiram esperar, ao invés de apostar com base em dados possivelmente distorcidos.

Para o Bitcoin, essa incerteza é um duplo golpe. Se os dados do CPI refletirem realmente uma diminuição da inflação, o Federal Reserve poderá acelerar a redução de taxas, o que teoricamente beneficiaria o criptomercado. Mas, se os dados estiverem distorcidos e uma futura correção mostrar que a inflação ainda está alta, o Fed poderá manter uma postura hawkish, prejudicando o Bitcoin. Nesse estado de “Schrödinger”, o mercado prefere esperar.

Efeito de final de ano e armadilha de liquidez

A combinação da expiração de opções com o efeito de final de ano cria uma armadilha de liquidez perfeita. Os ativos sob gestão de ETFs de Bitcoin nos EUA caíram de 119,4 mil milhões para 112,6 mil milhões de dólares, e os ETFs de Ethereum também encolheram 1,8 mil milhões de dólares, refletindo uma postura cautelosa dos investidores no final do ano. A redução do fluxo de fundos enfraquece o pilar de liquidez.

O final do ano é tradicionalmente uma janela de tempo em que os investidores institucionais consolidam ganhos anuais e reduzem exposição ao risco. Muitos gestores reduzem operações nas últimas duas semanas de dezembro ou até entram em férias antecipadas. Essa escassez sazonal de liquidez torna o mercado mais vulnerável a impactos de ordens de grande volume. Quando a expiração de 230 bilhões de dólares em opções desencadeia operações de hedge em um ambiente de baixa liquidez, a volatilidade do preço tende a aumentar.

O índice de medo e ganância permanece em 22, indicando extremo medo, enquanto o índice de altcoins caiu para 16, no mínimo. Estes indicadores de sentimento mostram que a confiança do mercado está à beira do colapso. Nesse ambiente, qualquer notícia negativa pode desencadear vendas de pânico, enquanto notícias positivas podem ser vistas como “rebound de fuga”.

O valor total do mercado de criptomoedas caiu 0,91%, para 2,88 trilhões de dólares, indicando que o problema não é apenas do Bitcoin, mas de todo o sistema de criptomoedas. O Ethereum também caiu abaixo de 2800 dólares, com 5,5 bilhões de dólares em posições liquidadas em 24 horas, um sinal comum de que uma tendência de queda pode estar acelerando.

Para os traders, a próxima semana será de alto risco. Se o Bitcoin perder os 85 mil dólares e continuar fraco, as opções de venda (put) perto de 85 mil dólares entrarão no dinheiro, obrigando os market makers a vender grandes quantidades de ativos à vista para cobrir, potencialmente acelerando a queda para 80 mil dólares ou menos. Por outro lado, se o preço se mantiver acima de 85 mil dólares e subir para mais de 90 mil, os ursos serão forçados a cobrir posições, podendo gerar um rebound de curto prazo até 95 mil dólares. Mas, com base na estrutura atual do mercado, nos indicadores de sentimento e no fluxo de fundos, a probabilidade de esta última acontecer é significativamente menor do que a primeira.