作者:Thejaswini,来源:Buttercup Network,编译:Shaw 金色财经“消亡” 是个很重的词。一如我一贯的观点,我本身是看好 DeFi 的。但话又说回来,每隔几个月,DeFi 就会重复上演同一出风险闹剧,事后还装作对结果猝不及防。久而久之,反倒不得不佩服这份执着。4 月 18 日,**攻击者利用 Kelp DAO 基于 LayerZero 跨链桥的漏洞,盗走 116500 枚 rsETH,价值约 2.92 亿美元,占到该代币流通总量的 18% 左右**。攻击者并未直接抛售套现——如今的黑客行事也更谨慎了。**黑客将其中 89567 枚被盗代币存入Aave V3作为抵押品,借此借出原生 ETH,随后全身而退。**就这样,**Aave 凭空背负起约 1.96 亿美元的坏账**,而用作抵押的这批代币,在短短数小时前本不该凭空存在。**48 小时内,Aave 的总锁仓价值(TVL)从 264 亿美元暴跌至近 200 亿美元**,目前已跌至 140 亿美元;其原生代币 AAVE 价格同步大跌 16%。SparkLend 与 Fluid 紧急冻结了 rsETH 相关借贷市场,Lido 暂停了 earnETH 产品,Ethena 即便没有直接风险敞口,也紧急关停了旗下所有 LayerZero 跨链桥。隔壁房子失火,自家叔叔生怕被波及,索性先把家具全都扔出窗外。在当下的行业环境里,我又怎能苛责这种自保行为?**Aave 创始人 Stani Kulechov 在推特上出面澄清:Aave 合约本身未被攻破,紧急暂停机制正常生效,整套系统完全按照设计逻辑运行。****倘若这套系统确实是按设计运转的,那这份设计本身,就是一场灾难。********Kelp 的跨链桥采用了单节点去中心化验证网络(1-of-1 DVN)架构**。下面为你解释其具体含义:* **单一验证方**:仅由唯一一家主体负责交易核验。 * **单次签名授权**:仅需一个数字 “确认签章”,即可批准资产转账。 * **无限权限**:仅凭这一笔签名,就拥有铸造数亿美元新增代币的最高权限。 传统银行即便只是一笔 1 万美元的电汇转账,通常也需要两至三名管理人员共同审批签字。**而 Kelp 协议处理数十亿美元跨链资产流转的跨链桥,只求低成本、架构“简易”,完全缺乏有效的制衡与风控机制。**接下来再说说 Aave。**Aave 此前接受 rsETH 作为抵押品,贷款价值比(LTV)高达 93%。**简单理解:**用户每存入价值 1 美元的 rsETH,Aave 就会借出 0.93 美元的真实资产。**只有对抵押品具备极高信心,才会设置如此激进的参数。可 Aave 信任的这款代币,其流通总量仅凭一笔交易就能凭空增发 18%。****该代币的存入上限设置极为宽松,单个钱包可一次性存入 9 万枚 rsETH,全程不会触发任何风控预警**。这种风险参数设置,该如何形容?或许答案不言而喻。每一次事后复盘都会得出相同结论:**智能合约执行无误、预言机数据上报正常、清算机制按规则触发、紧急暂停功能也在数分钟内顺利启动。这些都是事实,但全都抓不住问题的核心。****Aave 的协议设计从根源上就存在漏洞**:只要风险尚未公开暴露,系统就允许匿名钱包存入数亿美元无底层背书的抵押资产,并据此发放真实借贷债务。这套设计源于一种底层理念:只要资产有预言机报价、存入上限足够宽松,就可以无条件用来放贷抵押。信奉**“代码即法律”**的群体总把这句话当作定心丸。但代码即法律,不代表规则合理,只代表规则会被机械执行、毫无缓冲余地。倘若规则写着 “但凡有预言机定价的代币,都可高额抵押借贷”,那么这种无条件的强制执行,才是最令人恐惧的地方。**过去六年,DeFi 一直在吹捧可组合性。**人人都在谈论 “金融乐高”:**协议层层嵌套、资金自由流转、机制高效精妙。**反观传统银行,绝不会轻易将同业欠条直接当作抵押品,背后必有专职风控团队层层审核。这是 2008 年金融危机留下的教训:高度关联的金融头寸,只会风险共担,而非收益共享。放眼全球,所有金融监管机构早在 2019 年看到 DeFi 架构时,就一眼看穿了其致命隐患。**层层叠加的交易对手风险、零折价风控、无额度限制、缺乏最后贷款人兜底,整个行业却盲目相信:链上透明,就能取代一切风控底线。**Aave 核心资金池利用率一度触及 100%,想要提取以太坊的储户无法正常赎回资金。在传统金融中,这就是典型的银行挤兑。用户向 Aave 存入资产时,实际上同时在背书四重风险:Aave 的风控参数、rsETH 预言机、Kelp 跨链桥,以及 Kelp 的去中心化验证网络配置。而最后一项,绝大多数 Aave 用户闻所未闻。代价账单----* Kelp 事件损失:2.92 亿美元; * 三周前 Drift 事件损失:2.85 亿美元; * 短短 21 天内,两大行业蓝筹级协议合计亏损近 5 亿美元。 2026 年第一季度,加密风投交易数量同比暴跌48.9%,融资轮次从 358 轮缩水至 183 轮。同一季度内,AI 企业融资规模高达 2420 亿美元,约占全球风投总规模的八成。**本应用来完善 DeFi 底层基础设施的资本,正纷纷流向其他更具投机吸引力的领域**。DeFi 真正急需的革新——保守审慎的贷款价值比、多验证节点跨链桥架构、实打实的保险兜底机制、针对基础常规配置的常态化审计——无人问津。从来没有人因为去思考「单一验证节点(DVN)沦为单点故障会引发何种灾难」而暴富。当然,4 月 18 日那次攻击事件的黑客,是唯一的例外。我们可以简单算一笔账:4 月 18 日,Aave 安全储备池规模为 3.9 亿美元,而平台未偿还借贷余额高达178.2 亿美元。隐含资本充足率仅为 2.2%。巴塞尔协议 III 对银行的最低资本充足率要求为 8%,摩根大通实际达标更是达到 15.5%。而 Aave 的质押 AAVE 罚没上限为 30%,这意味着该兜底储备实际可动用的最大资金仅有约 1.8 亿美元,实际有效资本充足率进一步跌至 1.0% 左右。简易可行的解决方案其实一直都在:**采用多验证节点(Multi-DVN)架构、对资质存疑的资产下调贷款价值比、设置真正有效的代币供应上限。**而代价最高的解法,是承认一个事实:**可组合性从来不是优势特性,它只是一套包装精美的风险传导机制。**我并不认为这只是单纯的安全问题。六年以来,DeFi 始终深陷一种错觉:**把链上透明等同于资产安全。**并且每过 18 个月,就会以更大规模的事故,反复印证这一认知谬误。“金融乐高” 听上去无比美好。但这也精准形容了当下的现实:在熊熊燃烧的桌面上堆叠塑料积木。这道理是我长辈教我的,堪称一针见血。

DeFiのコアな利点が自ら手で葬り去られつつある

作者:Thejaswini,来源:Buttercup Network,编译:Shaw 金色财经

“消亡” 是个很重的词。一如我一贯的观点,我本身是看好 DeFi 的。但话又说回来,每隔几个月,DeFi 就会重复上演同一出风险闹剧,事后还装作对结果猝不及防。久而久之,反倒不得不佩服这份执着。

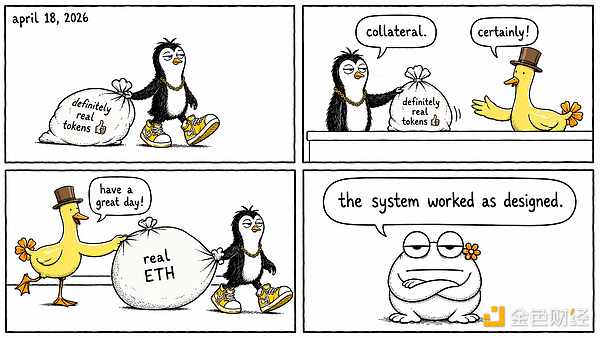

4 月 18 日,攻击者利用 Kelp DAO 基于 LayerZero 跨链桥的漏洞,盗走 116500 枚 rsETH,价值约 2.92 亿美元,占到该代币流通总量的 18% 左右。攻击者并未直接抛售套现——如今的黑客行事也更谨慎了。

黑客将其中 89567 枚被盗代币存入Aave V3作为抵押品,借此借出原生 ETH,随后全身而退。

就这样,Aave 凭空背负起约 1.96 亿美元的坏账,而用作抵押的这批代币,在短短数小时前本不该凭空存在。

48 小时内,Aave 的总锁仓价值(TVL)从 264 亿美元暴跌至近 200 亿美元,目前已跌至 140 亿美元;其原生代币 AAVE 价格同步大跌 16%。

SparkLend 与 Fluid 紧急冻结了 rsETH 相关借贷市场,Lido 暂停了 earnETH 产品,Ethena 即便没有直接风险敞口,也紧急关停了旗下所有 LayerZero 跨链桥。

隔壁房子失火,自家叔叔生怕被波及,索性先把家具全都扔出窗外。在当下的行业环境里,我又怎能苛责这种自保行为?

Aave 创始人 Stani Kulechov 在推特上出面澄清:Aave 合约本身未被攻破,紧急暂停机制正常生效,整套系统完全按照设计逻辑运行。

倘若这套系统确实是按设计运转的,那这份设计本身,就是一场灾难。

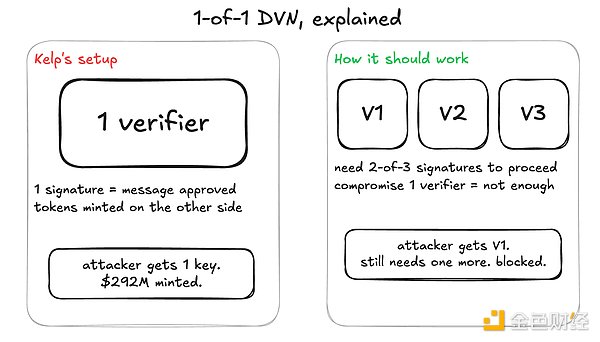

Kelp 的跨链桥采用了单节点去中心化验证网络(1-of-1 DVN)架构。下面为你解释其具体含义:

单一验证方:仅由唯一一家主体负责交易核验。

单次签名授权:仅需一个数字 “确认签章”,即可批准资产转账。

无限权限:仅凭这一笔签名,就拥有铸造数亿美元新增代币的最高权限。

传统银行即便只是一笔 1 万美元的电汇转账,通常也需要两至三名管理人员共同审批签字。

而 Kelp 协议处理数十亿美元跨链资产流转的跨链桥,只求低成本、架构“简易”,完全缺乏有效的制衡与风控机制。

接下来再说说 Aave。**Aave 此前接受 rsETH 作为抵押品,贷款价值比(LTV)高达 93%。**简单理解:**用户每存入价值 1 美元的 rsETH,Aave 就会借出 0.93 美元的真实资产。只有对抵押品具备极高信心,才会设置如此激进的参数。可 Aave 信任的这款代币,其流通总量仅凭一笔交易就能凭空增发 18%。

该代币的存入上限设置极为宽松,单个钱包可一次性存入 9 万枚 rsETH,全程不会触发任何风控预警。这种风险参数设置,该如何形容?或许答案不言而喻。

每一次事后复盘都会得出相同结论:智能合约执行无误、预言机数据上报正常、清算机制按规则触发、紧急暂停功能也在数分钟内顺利启动。这些都是事实,但全都抓不住问题的核心。

Aave 的协议设计从根源上就存在漏洞:只要风险尚未公开暴露,系统就允许匿名钱包存入数亿美元无底层背书的抵押资产,并据此发放真实借贷债务。

这套设计源于一种底层理念:只要资产有预言机报价、存入上限足够宽松,就可以无条件用来放贷抵押。

信奉**“代码即法律”**的群体总把这句话当作定心丸。但代码即法律,不代表规则合理,只代表规则会被机械执行、毫无缓冲余地。倘若规则写着 “但凡有预言机定价的代币,都可高额抵押借贷”,那么这种无条件的强制执行,才是最令人恐惧的地方。

**过去六年,DeFi 一直在吹捧可组合性。**人人都在谈论 “金融乐高”:协议层层嵌套、资金自由流转、机制高效精妙。

反观传统银行,绝不会轻易将同业欠条直接当作抵押品,背后必有专职风控团队层层审核。这是 2008 年金融危机留下的教训:高度关联的金融头寸,只会风险共担,而非收益共享。放眼全球,所有金融监管机构早在 2019 年看到 DeFi 架构时,就一眼看穿了其致命隐患。

层层叠加的交易对手风险、零折价风控、无额度限制、缺乏最后贷款人兜底,整个行业却盲目相信:链上透明,就能取代一切风控底线。

Aave 核心资金池利用率一度触及 100%,想要提取以太坊的储户无法正常赎回资金。在传统金融中,这就是典型的银行挤兑。

用户向 Aave 存入资产时,实际上同时在背书四重风险:Aave 的风控参数、rsETH 预言机、Kelp 跨链桥,以及 Kelp 的去中心化验证网络配置。而最后一项,绝大多数 Aave 用户闻所未闻。

代价账单

Kelp 事件损失:2.92 亿美元;

三周前 Drift 事件损失:2.85 亿美元;

短短 21 天内,两大行业蓝筹级协议合计亏损近 5 亿美元。

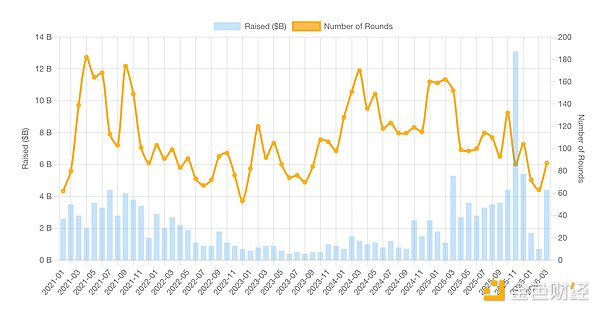

2026 年第一季度,加密风投交易数量同比暴跌48.9%,融资轮次从 358 轮缩水至 183 轮。同一季度内,AI 企业融资规模高达 2420 亿美元,约占全球风投总规模的八成。

本应用来完善 DeFi 底层基础设施的资本,正纷纷流向其他更具投机吸引力的领域。DeFi 真正急需的革新——保守审慎的贷款价值比、多验证节点跨链桥架构、实打实的保险兜底机制、针对基础常规配置的常态化审计——无人问津。

从来没有人因为去思考「单一验证节点(DVN)沦为单点故障会引发何种灾难」而暴富。当然,4 月 18 日那次攻击事件的黑客,是唯一的例外。

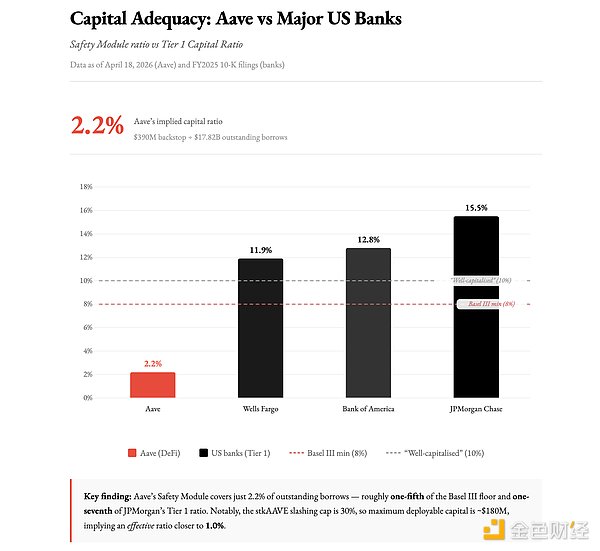

我们可以简单算一笔账:4 月 18 日,Aave 安全储备池规模为 3.9 亿美元,而平台未偿还借贷余额高达178.2 亿美元。

隐含资本充足率仅为 2.2%。

巴塞尔协议 III 对银行的最低资本充足率要求为 8%,摩根大通实际达标更是达到 15.5%。而 Aave 的质押 AAVE 罚没上限为 30%,这意味着该兜底储备实际可动用的最大资金仅有约 1.8 亿美元,实际有效资本充足率进一步跌至 1.0% 左右。

简易可行的解决方案其实一直都在:**采用多验证节点(Multi-DVN)架构、对资质存疑的资产下调贷款价值比、设置真正有效的代币供应上限。**而代价最高的解法,是承认一个事实:可组合性从来不是优势特性,它只是一套包装精美的风险传导机制。

我并不认为这只是单纯的安全问题。六年以来,DeFi 始终深陷一种错觉:**把链上透明等同于资产安全。**并且每过 18 个月,就会以更大规模的事故,反复印证这一认知谬误。

“金融乐高” 听上去无比美好。但这也精准形容了当下的现实:在熊熊燃烧的桌面上堆叠塑料积木。这道理是我长辈教我的,堪称一针见血。