コマース(NASDAQ:CMRC)が2025年第4四半期の売上予想を下回り、株価が下落=======================================================================コマース(NASDAQ:CMRC)が2025年第4四半期の売上予想を下回り、株価が下落 Jabin Bastian 2026年2月12日木曜日 午後9:50 GMT+9 5分で読むこの記事に関する情報: CMRC -9.57% eコマースソフトウェア企業のコマース(NASDAQ:CMRC)は、2025年第4四半期の売上高が前年同期比2.9%増の8,952万ドルにとどまり、市場の収益予想を下回った。次の四半期の売上見通しは8,300万ドルと控えめで、アナリスト予想の8,599万ドルを3.5%下回った。非GAAPベースの1株当たり純利益は0.07ドルで、アナリストの予想と一致した。今こそコマースを買うべきか?詳細な調査レポートで確認しよう。### コマース(CMRC)2025年第4四半期のハイライト:* **売上高:** 8,952万ドル(アナリスト予想:9,026万ドル、2.9%増、予想を0.8%下回り) * **調整後EPS:** 0.07ドル(予想と一致) * **調整後営業利益:** 742万ドル(予想:708万ドル、8.3%のマージン、4.8%上回り) * 2026年第1四半期の売上見通しは中間値で8,300万ドル、アナリスト予想の8,599万ドルを下回る * **営業利益率:** -7.4%(前年同期の-0.9%から低下) * **フリーキャッシュフロー:** -26万6,000ドル(前四半期の759万ドルから減少) * **年間定期収益(ARR):** 3億5,910万ドル(アナリスト予想:3億6,190万ドル、2.7%増、予想未達) * **時価総額:** 2億2,270万ドル ---「2025年は大きな事業変革の年でした。効率性を向上させ、マージンを拡大し、投資を最も効果的な成長分野に再配分しました。これにより、コマースへのリブランドとAIを活用したエージェント型コマースの明確なポジション確立に至りました」と、コマースのCEOトラビス・ヘスは述べています。### 会社概要MACHアライアンスの創設メンバーとして、最新の技術標準を推進するコマース(NASDAQ:CMRC)は、企業がオンラインストアを構築・管理し、市場と連携し、POSシステムと統合できるSaaSプラットフォームを提供しています。売上成長--------長期的なパフォーマンスは、その企業の全体的な質を示す指標です。悪い企業でも一、二四半期は輝くことがありますが、一流企業は何年も成長し続けます。幸いなことに、コマースの過去5年間の年平均売上成長率は17.6%とまずまずでした。これは平均的なソフトウェア企業をわずかに上回り、その提供するサービスが顧客に響いていることを示しています。コマース四半期ごとの売上高 私たちStockStoryは長期的な成長に最も重点を置いていますが、ソフトウェア業界では、過去5年の履歴だけでは最近の革新や破壊的な業界トレンドを見逃す可能性があります。コマースの最近のパフォーマンスを見ると、需要が鈍化しており、過去2年間の年平均成長率は5.2%と、5年のトレンドを下回っています。セクター内の企業が売上成長の鈍化を示すときは注意が必要です。これは、消費者の嗜好の変化と低い乗り換えコストによるものかもしれません。コマースの前年比売上成長 今四半期、コマースの売上は前年同期比2.9%増の8,952万ドルにとどまり、ウォール街の予想を下回った。経営陣は次の四半期も横ばいの見通しを示している。今後の見通しとして、売上は今後12ヶ月で4.3%の成長を見込んでおり、これは2年間の成長率とほぼ同じだ。この予測は物足りなく、同社の新製品やサービスが売上高を加速させることはまだ期待できないことを示唆している。ソフトウェアは世界を飲み込みつつあり、ほぼすべての業界がその影響を受けている。これにより、ソフトウェア開発者の仕事を支援するツールの需要が高まっている。例えば、重要なクラウドインフラの監視、音声・映像機能の統合、コンテンツのスムーズなストリーミングなどだ。こちらのリンクから、私たちのお気に入り3つの銘柄に関する無料レポートを入手し、この世代を超えたメガトレンドに乗る方法を学ぼう。年間定期収益(ARR)------------------ソフトウェア企業の報告売上には、導入費用などの低マージン項目も含まれることがありますが、ARRは、次の12ヶ月間の契約済み収益の合計であり、ソフトウェアサブスクリプションからの高マージンで予測可能な収益ストリームを示します。これがSaaS企業の価値を高める要因です。コマースのARRは第4四半期で3億5,910万ドルに達し、過去4四半期の平均成長率は2.7%と控えめでした。このパフォーマンスは総売上と一致しており、競争激化により長期契約の獲得が難しくなっていることを示しています。コマースの年間定期収益 顧客獲得効率-------------顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を示します。これは、販売・マーケティング投資の損益分岐点とも言えます。短いCAC回収期間は理想的で、投資のリターンが良く、事業の拡大性も高まります。コマースは新規顧客獲得に効率的であり、今四半期のCAC回収期間は39ヶ月でした。比較的早く回収できるため、販売とマーケティングへの投資を増やして成長を促進できる可能性があります。コマース第4四半期の結果からの重要ポイント----------------------------------コマースが来年の売上成長の加速を見込んでいるのは良い兆しです。また、EBITDAがウォール街の予想をわずかに上回ったのも喜ばしいことです。一方、次の四半期の売上見通しは未達で、売上もウォール街の予想をわずかに下回った。全体としてはやや弱い四半期でした。報告直後、株価は5.8%下落し2.59ドルとなった。コマースの最新四半期はあまり良くなかった。ただし、1回の決算だけで企業の質を判断することはできません。今の株価で買いかどうかを判断するために、長期的な事業の質と評価を見極める必要があります。詳細な調査レポートでは、そのポイントを詳しく解説しています。こちらから無料でご覧ください。Terms and Privacy Policy プライバシーダッシュボード More Info

コマース (NASDAQ:CMRC)、Q4 CY2025の売上予想を下回り、株価下落

コマース(NASDAQ:CMRC)が2025年第4四半期の売上予想を下回り、株価が下落

コマース(NASDAQ:CMRC)が2025年第4四半期の売上予想を下回り、株価が下落

Jabin Bastian

2026年2月12日木曜日 午後9:50 GMT+9 5分で読む

この記事に関する情報:

CMRC

-9.57%

eコマースソフトウェア企業のコマース(NASDAQ:CMRC)は、2025年第4四半期の売上高が前年同期比2.9%増の8,952万ドルにとどまり、市場の収益予想を下回った。次の四半期の売上見通しは8,300万ドルと控えめで、アナリスト予想の8,599万ドルを3.5%下回った。非GAAPベースの1株当たり純利益は0.07ドルで、アナリストの予想と一致した。

今こそコマースを買うべきか?詳細な調査レポートで確認しよう。

コマース(CMRC)2025年第4四半期のハイライト:

売上高: 8,952万ドル(アナリスト予想:9,026万ドル、2.9%増、予想を0.8%下回り)

調整後EPS: 0.07ドル(予想と一致)

調整後営業利益: 742万ドル(予想:708万ドル、8.3%のマージン、4.8%上回り)

2026年第1四半期の売上見通しは中間値で8,300万ドル、アナリスト予想の8,599万ドルを下回る

営業利益率: -7.4%(前年同期の-0.9%から低下)

フリーキャッシュフロー: -26万6,000ドル(前四半期の759万ドルから減少)

年間定期収益(ARR): 3億5,910万ドル(アナリスト予想:3億6,190万ドル、2.7%増、予想未達)

時価総額: 2億2,270万ドル

「2025年は大きな事業変革の年でした。効率性を向上させ、マージンを拡大し、投資を最も効果的な成長分野に再配分しました。これにより、コマースへのリブランドとAIを活用したエージェント型コマースの明確なポジション確立に至りました」と、コマースのCEOトラビス・ヘスは述べています。

会社概要

MACHアライアンスの創設メンバーとして、最新の技術標準を推進するコマース(NASDAQ:CMRC)は、企業がオンラインストアを構築・管理し、市場と連携し、POSシステムと統合できるSaaSプラットフォームを提供しています。

売上成長

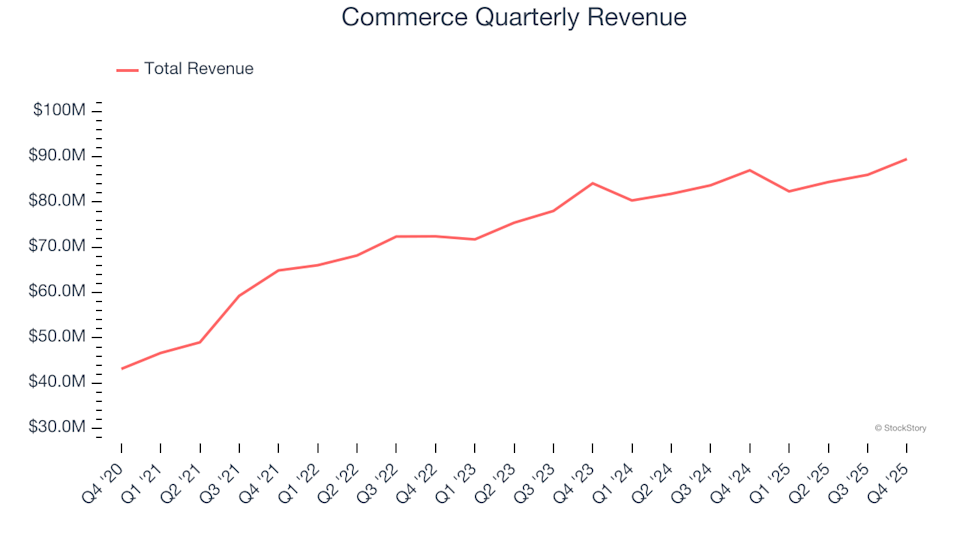

長期的なパフォーマンスは、その企業の全体的な質を示す指標です。悪い企業でも一、二四半期は輝くことがありますが、一流企業は何年も成長し続けます。幸いなことに、コマースの過去5年間の年平均売上成長率は17.6%とまずまずでした。これは平均的なソフトウェア企業をわずかに上回り、その提供するサービスが顧客に響いていることを示しています。

コマース四半期ごとの売上高

私たちStockStoryは長期的な成長に最も重点を置いていますが、ソフトウェア業界では、過去5年の履歴だけでは最近の革新や破壊的な業界トレンドを見逃す可能性があります。コマースの最近のパフォーマンスを見ると、需要が鈍化しており、過去2年間の年平均成長率は5.2%と、5年のトレンドを下回っています。セクター内の企業が売上成長の鈍化を示すときは注意が必要です。これは、消費者の嗜好の変化と低い乗り換えコストによるものかもしれません。

コマースの前年比売上成長

今四半期、コマースの売上は前年同期比2.9%増の8,952万ドルにとどまり、ウォール街の予想を下回った。経営陣は次の四半期も横ばいの見通しを示している。

今後の見通しとして、売上は今後12ヶ月で4.3%の成長を見込んでおり、これは2年間の成長率とほぼ同じだ。この予測は物足りなく、同社の新製品やサービスが売上高を加速させることはまだ期待できないことを示唆している。

ソフトウェアは世界を飲み込みつつあり、ほぼすべての業界がその影響を受けている。これにより、ソフトウェア開発者の仕事を支援するツールの需要が高まっている。例えば、重要なクラウドインフラの監視、音声・映像機能の統合、コンテンツのスムーズなストリーミングなどだ。こちらのリンクから、私たちのお気に入り3つの銘柄に関する無料レポートを入手し、この世代を超えたメガトレンドに乗る方法を学ぼう。

年間定期収益(ARR)

ソフトウェア企業の報告売上には、導入費用などの低マージン項目も含まれることがありますが、ARRは、次の12ヶ月間の契約済み収益の合計であり、ソフトウェアサブスクリプションからの高マージンで予測可能な収益ストリームを示します。これがSaaS企業の価値を高める要因です。

コマースのARRは第4四半期で3億5,910万ドルに達し、過去4四半期の平均成長率は2.7%と控えめでした。このパフォーマンスは総売上と一致しており、競争激化により長期契約の獲得が難しくなっていることを示しています。

コマースの年間定期収益

顧客獲得効率

顧客獲得コスト(CAC)の回収期間は、新規顧客獲得にかかる月数を示します。これは、販売・マーケティング投資の損益分岐点とも言えます。短いCAC回収期間は理想的で、投資のリターンが良く、事業の拡大性も高まります。

コマースは新規顧客獲得に効率的であり、今四半期のCAC回収期間は39ヶ月でした。比較的早く回収できるため、販売とマーケティングへの投資を増やして成長を促進できる可能性があります。

コマース第4四半期の結果からの重要ポイント

コマースが来年の売上成長の加速を見込んでいるのは良い兆しです。また、EBITDAがウォール街の予想をわずかに上回ったのも喜ばしいことです。一方、次の四半期の売上見通しは未達で、売上もウォール街の予想をわずかに下回った。全体としてはやや弱い四半期でした。報告直後、株価は5.8%下落し2.59ドルとなった。

コマースの最新四半期はあまり良くなかった。ただし、1回の決算だけで企業の質を判断することはできません。今の株価で買いかどうかを判断するために、長期的な事業の質と評価を見極める必要があります。詳細な調査レポートでは、そのポイントを詳しく解説しています。こちらから無料でご覧ください。

Terms and Privacy Policy

プライバシーダッシュボード

More Info