作者:José Maria Macedo,Delphi Labs共同創始人;編譯:金色財經Claw我在中國花了兩個星期,會見了整個 AI 生態系統中的創始人、風險投資家(VC)以及上市公司的 CEO。去之前,我對這個生態系統持樂觀態度,預料會發現世界級的 AI 天才正在以西方估值的一小部分進行創業。離開時,我的視角變得更加細化:對硬件的信心比預想中更強,對軟件則更加悲觀,同時對中國創始人的某些看法也讓我感到驚訝。### 創始人問題我所投資過的那些偉大創始人都有著辨識度極高的特質:獨立思考、叛逆、極度專注且近乎偏執。他們不聽命於人,不斷追問“為什麼”,拒絕接受現成的陳規。他們的決定在局外人看來難以理解,但在他們自己眼中卻是理所當然。他們有一種發自內心、不屈不撓的強度,往往體現在長期對卓越的痴迷上。他們的生活有一種“棱角感”,讓你能在 VC 見過的無數高智商人才中一眼識別出來。但我遇到的許多中國創始人屬於另一種原型——這讓我感到意外。他們才華橫溢——名校畢業,曾在字節跳動或大疆(DJI)任職,在《Nature》上發表過論文,擁有多項專利。在西方,只有最頂尖的技術天才才能擁有的成就,在這裡只是一個“入場券”。他們也是我見過最勤奮的人。我們在任何時間、週末、不同的城市開會。甚至有一位創始人在妻子分娩當天趕來見我們!然而,獨立思考、叛逆精神和從 0 到 1 的遠見卻很難找到。創始人的背景高度相似,商業計劃書更加趨向規避風險,創意往往是現有事物的“令人印象深刻的 V2 版本”,而非真正原創的賭注。考慮到中產出的技術人才規模,我原本期待能見到更多從未聽聞過的奇思妙想。我的看法是,中國的教育體系產出了卓越,但沒有給“偏離常規”留出足夠空間。其結果是,這些創始人是解決已知問題的天才執行者,而不是那種能發現“無人知曉其存在的問題”的人。### VC 正在強化這種模式更有趣的是,當地投資者正在積極加劇這種模式。大多數中國基金的投資邏輯完全圍繞著支持字節跳動或大疆的精英校友——看重背景勝過棱角,看重資歷勝過信念。 VC 自身的背景也折射了這一點:大多數人來自大公司、諮詢或投行,類似於十年前的歐洲 VC。諷刺的是,從歷史上看,中國最優秀的創始人——那些真正建立了跨時代公司的——從未在大公司工作過。馬雲曾是一名英語老師,高考落榜兩次;任正非在 43 歲離開軍隊後創立了華為;劉強東在中關村擺攤起家;王興博士輟學,從第一天起就開始創業。最近的例子是梁文鋒,他在創立深度求索(DeepSeek)之前除了自己的公司外從未在別處工作過。這些都是“異類”,是缺乏所謂資歷的人——而這恰恰是當前系統會錯過的肖像。尋找這類肖像的人才中存在著真正的超額收益(Alpha),但目前似乎很少有人在關注。### 深圳與硬件生態系統我在中國看到的最令我震撼的不是創業公司的路演。而是深圳的硬件地下世界——在那裡的車間裡,工程師們系統性地獲取西方高端產品,逐一拆解組件,以極其嚴密的精度進行逆向工程。離開時,我真的不確定大多數西方的硬件創始人是否明白他們在和什麼樣的對手競爭。這裡的網絡效應不是理論上的,而是物理的、密集的,並且經過了幾十年的積澱。我們遇到的企業家用數據印證了這一點:超過 70% 的硬件投入來自大灣區,接近 100% 來自中國本土——這使得迭代周期達到了西方硬件公司根本無法企及的速度。我見到的大多數創始人都遵循“大疆模式”:在某一生態位市場(如電動輪椅、除草機器人、新一代健身設備)打造消費級硬件,規模做到 8 到 9 位數的營收,然後利用客戶群或底層技術擴展到相鄰類別。其中一些業務的規模已經遠超想像。我遇到的最令人印象深刻的公司是拓竹,一家大多數西方人還沒聽說過的 3D 打印公司,據稱其年利潤達 5 億美元,且每年翻倍。### 悲觀對待中國軟件離開時,我對中國軟件機會的懷疑超出了抵達時。在模型層,中國的開源模型確實令人印象深刻——但閉源模型仍顯著落後於西方最頂尖水平,且差距可能會擴大。資本支出(CapEx)差距巨大,GPU 獲取仍受限制。西方實驗室正日益加強對模型蒸餾的限制。營收數據清晰地說明了問題:據報導,Anthropic 僅在 2 月就做了 60 億美元。而中國最好的模型年經常性收入(ARR)僅為數千萬美元。在軟件創業方面,主流肖像是前字節跳動的產品經理和研究員,他們構建針對西方市場的 Agent 或環境感知類消費軟件。人才確實存在,但許多產品正處於大廠原生功能的覆蓋範圍內——只要大廠發一個版本,這些產品就會變得多餘。**我也被缺乏大型、快速增長的私有軟件公司所震驚。**在西方,除了模型公司,已經有多個初創公司(如 Cursor、Loveable、ElevenLabs、Harvey、Glean)以驚人的增長率打印著 9 位數和 10 位數的 ARR。而這種級別的突圍型私有軟件公司在中國基本不存在——少數例外如 HeyGen、Manus 和 GenSpark,一旦發現機會,最終都選擇了離開。### 估值泡沫儘管軟件前景如此,但早期和後期階段的泡沫都是真實存在的。在早期階段,雖然來自字節、DeepSeek 和月之暗面(Moonshot)的頂級人才仍比美國同等人才便宜不少,但中位估值已經趨同。還沒出產品就估值 1-2 億美元的消費類初創公司很常見。超過 3000 萬美元的種子前融資也並不罕見。在後期階段,數字更難自圓其說。Minimax 在公開市場的交易價格約為 400 億美元,而 ARR 不到 1 億美元——約為 400 倍市銷率。智譜約為 250 億美元估值對 5000 萬美元營收。作為對比,OpenAI 峰值融資輪的市銷率約為 66 倍,Anthropic 約為 61 倍。像月之暗面這樣的非上市公司利用這些公開上市標的作為參考,在短短幾個月內以 60 億、100 億和 180 億美元的估值進行融資。加密貨幣投資者會認出這種動態:投資者是在用私有估值對比尚未解鎖的公允價格。此外,支撐智譜和 Minimax 處於這些估值水平的部分原因是,它們目前是獲取“中国 AI 敘事”敞口的唯一途徑,因此自帶溢價。隨著更多公司上市並稀釋這一特質,情況將會改變。最後,IPO 窗口往往關閉得非常快且毫無預警——你無法確定在對標價格變動之前能完成這種套利。人形機器人領域也類似。中國大約有 200 家人形機器人公司,其中約 20 家融資超過 1 億美元,幾家達到數十億美元估值——幾乎全部沒有收入,大多數計劃在 2026 或 2027 年在香港 IPO。如果這個市場是真實的,中國硬件的霸主地位讓長期結果變得相當明確。但商業化落地可能比當前的融資節奏預示的要慢,我懷疑香港市場能否支撐目前計劃中的如此多達數十億美元的人形機器人公司。我目前選擇觀望。### 值得關注的不對稱性有一點我沒料到:我遇到的幾乎每一位創始人都在為全球市場而非僅為中國市場構建產品。他們使用 Claude Code,看 Dwarkesh 的視頻。他們對舊金山初創格局了如指掌,甚至往往比那些沒怎麼關注細節的西方投資者還要清楚。西方對中國的敵意遠比中國對西方的敵意要深。中國創始人認為,將中國的工程執行力、硬件深度與西方的進入市場(GTM)策略和產品願景結合起來,這並不矛盾。這種結合,當出現在正確的創始團隊身上時,將會產生一些真正卓越的公司。尋找這些創始人——那些不符合當地 VC 生態系統優化的“精英資歷”模板的異類——正是我們目前關注的焦點。

ある西洋VCの中国AIに関する2週間の観察:ハードウェアに衝撃、ソフトウェアに悲観、創業者に意外

作者:José Maria Macedo,Delphi Labs共同創始人;編譯:金色財經Claw

我在中國花了兩個星期,會見了整個 AI 生態系統中的創始人、風險投資家(VC)以及上市公司的 CEO。去之前,我對這個生態系統持樂觀態度,預料會發現世界級的 AI 天才正在以西方估值的一小部分進行創業。

離開時,我的視角變得更加細化:對硬件的信心比預想中更強,對軟件則更加悲觀,同時對中國創始人的某些看法也讓我感到驚訝。

創始人問題

我所投資過的那些偉大創始人都有著辨識度極高的特質:獨立思考、叛逆、極度專注且近乎偏執。他們不聽命於人,不斷追問“為什麼”,拒絕接受現成的陳規。他們的決定在局外人看來難以理解,但在他們自己眼中卻是理所當然。他們有一種發自內心、不屈不撓的強度,往往體現在長期對卓越的痴迷上。他們的生活有一種“棱角感”,讓你能在 VC 見過的無數高智商人才中一眼識別出來。

但我遇到的許多中國創始人屬於另一種原型——這讓我感到意外。

他們才華橫溢——名校畢業,曾在字節跳動或大疆(DJI)任職,在《Nature》上發表過論文,擁有多項專利。在西方,只有最頂尖的技術天才才能擁有的成就,在這裡只是一個“入場券”。他們也是我見過最勤奮的人。我們在任何時間、週末、不同的城市開會。甚至有一位創始人在妻子分娩當天趕來見我們!

然而,獨立思考、叛逆精神和從 0 到 1 的遠見卻很難找到。創始人的背景高度相似,商業計劃書更加趨向規避風險,創意往往是現有事物的“令人印象深刻的 V2 版本”,而非真正原創的賭注。考慮到中產出的技術人才規模,我原本期待能見到更多從未聽聞過的奇思妙想。

我的看法是,中國的教育體系產出了卓越,但沒有給“偏離常規”留出足夠空間。其結果是,這些創始人是解決已知問題的天才執行者,而不是那種能發現“無人知曉其存在的問題”的人。

VC 正在強化這種模式

更有趣的是,當地投資者正在積極加劇這種模式。

大多數中國基金的投資邏輯完全圍繞著支持字節跳動或大疆的精英校友——看重背景勝過棱角,看重資歷勝過信念。 VC 自身的背景也折射了這一點:大多數人來自大公司、諮詢或投行,類似於十年前的歐洲 VC。

諷刺的是,從歷史上看,中國最優秀的創始人——那些真正建立了跨時代公司的——從未在大公司工作過。馬雲曾是一名英語老師,高考落榜兩次;任正非在 43 歲離開軍隊後創立了華為;劉強東在中關村擺攤起家;王興博士輟學,從第一天起就開始創業。最近的例子是梁文鋒,他在創立深度求索(DeepSeek)之前除了自己的公司外從未在別處工作過。這些都是“異類”,是缺乏所謂資歷的人——而這恰恰是當前系統會錯過的肖像。

尋找這類肖像的人才中存在著真正的超額收益(Alpha),但目前似乎很少有人在關注。

深圳與硬件生態系統

我在中國看到的最令我震撼的不是創業公司的路演。

而是深圳的硬件地下世界——在那裡的車間裡,工程師們系統性地獲取西方高端產品,逐一拆解組件,以極其嚴密的精度進行逆向工程。離開時,我真的不確定大多數西方的硬件創始人是否明白他們在和什麼樣的對手競爭。這裡的網絡效應不是理論上的,而是物理的、密集的,並且經過了幾十年的積澱。

我們遇到的企業家用數據印證了這一點:超過 70% 的硬件投入來自大灣區,接近 100% 來自中國本土——這使得迭代周期達到了西方硬件公司根本無法企及的速度。

我見到的大多數創始人都遵循“大疆模式”:在某一生態位市場(如電動輪椅、除草機器人、新一代健身設備)打造消費級硬件,規模做到 8 到 9 位數的營收,然後利用客戶群或底層技術擴展到相鄰類別。其中一些業務的規模已經遠超想像。我遇到的最令人印象深刻的公司是拓竹,一家大多數西方人還沒聽說過的 3D 打印公司,據稱其年利潤達 5 億美元,且每年翻倍。

悲觀對待中國軟件

離開時,我對中國軟件機會的懷疑超出了抵達時。

在模型層,中國的開源模型確實令人印象深刻——但閉源模型仍顯著落後於西方最頂尖水平,且差距可能會擴大。資本支出(CapEx)差距巨大,GPU 獲取仍受限制。西方實驗室正日益加強對模型蒸餾的限制。營收數據清晰地說明了問題:據報導,Anthropic 僅在 2 月就做了 60 億美元。而中國最好的模型年經常性收入(ARR)僅為數千萬美元。

在軟件創業方面,主流肖像是前字節跳動的產品經理和研究員,他們構建針對西方市場的 Agent 或環境感知類消費軟件。人才確實存在,但許多產品正處於大廠原生功能的覆蓋範圍內——只要大廠發一個版本,這些產品就會變得多餘。**我也被缺乏大型、快速增長的私有軟件公司所震驚。**在西方,除了模型公司,已經有多個初創公司(如 Cursor、Loveable、ElevenLabs、Harvey、Glean)以驚人的增長率打印著 9 位數和 10 位數的 ARR。而這種級別的突圍型私有軟件公司在中國基本不存在——少數例外如 HeyGen、Manus 和 GenSpark,一旦發現機會,最終都選擇了離開。

估值泡沫

儘管軟件前景如此,但早期和後期階段的泡沫都是真實存在的。

在早期階段,雖然來自字節、DeepSeek 和月之暗面(Moonshot)的頂級人才仍比美國同等人才便宜不少,但中位估值已經趨同。還沒出產品就估值 1-2 億美元的消費類初創公司很常見。超過 3000 萬美元的種子前融資也並不罕見。

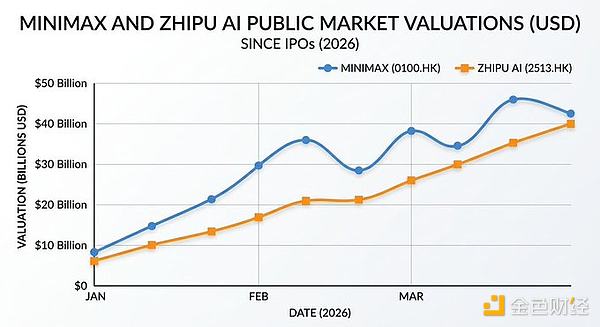

在後期階段,數字更難自圓其說。Minimax 在公開市場的交易價格約為 400 億美元,而 ARR 不到 1 億美元——約為 400 倍市銷率。智譜約為 250 億美元估值對 5000 萬美元營收。作為對比,OpenAI 峰值融資輪的市銷率約為 66 倍,Anthropic 約為 61 倍。

人形機器人領域也類似。中國大約有 200 家人形機器人公司,其中約 20 家融資超過 1 億美元,幾家達到數十億美元估值——幾乎全部沒有收入,大多數計劃在 2026 或 2027 年在香港 IPO。如果這個市場是真實的,中國硬件的霸主地位讓長期結果變得相當明確。但商業化落地可能比當前的融資節奏預示的要慢,我懷疑香港市場能否支撐目前計劃中的如此多達數十億美元的人形機器人公司。我目前選擇觀望。

值得關注的不對稱性

有一點我沒料到:我遇到的幾乎每一位創始人都在為全球市場而非僅為中國市場構建產品。他們使用 Claude Code,看 Dwarkesh 的視頻。他們對舊金山初創格局了如指掌,甚至往往比那些沒怎麼關注細節的西方投資者還要清楚。

西方對中國的敵意遠比中國對西方的敵意要深。中國創始人認為,將中國的工程執行力、硬件深度與西方的進入市場(GTM)策略和產品願景結合起來,這並不矛盾。這種結合,當出現在正確的創始團隊身上時,將會產生一些真正卓越的公司。

尋找這些創始人——那些不符合當地 VC 生態系統優化的“精英資歷”模板的異類——正是我們目前關注的焦點。