ソース:CryptoNewsNetオリジナルタイトル:ビットコインの次の大きな動きは、ほとんどの投資家が完全に無視している$63 十億ドル規模の「 fallen angel」シグナルにかかっているオリジナルリンク: 企業の信用格付けは、表面上は見た目ほど落ち着いているように見えるが、その裏では悪化が進んでいる。JPMorganは、2025年に投資適格からジャンクに格下げされた米国企業債券を概算で$55 十億ドル計上している。これがいわゆる「fallen angels(堕天使)」だ。同時に、「rising stars(上昇星)」として投資適格に戻ったのはわずか$10 十億ドルだけで、もう一方の投資適格債のうち、今やジャンクの瀬戸際にあるのは約$63 十億ドルに上る。これは2024年末の約$37 十億ドルから増加している。それにもかかわらず、スプレッドは驚くほど狭いままだ:2025年1月15日時点のFREDデータによると、投資適格のオプション調整済みスプレッドは0.76%、BBBスプレッドは0.97%、ハイイールドスプレッドは2.71%となっている。これらの水準は、潜在的な格下げのパイプラインが膨らむ中でも、投資家がこれをまだ信用イベントとみなしていないことを示唆している。この裏側の悪化と表面上の楽観的な状況の乖離は、ビットコインが凸型のマクロ取引となり得る背景を作り出している。控えめなスプレッド拡大は、通常リスク資産、特にビットコインにとって逆風となる。しかし、もし信用ストレスが十分に加速し、FRBの利下げや流動性支援を前倒しさせるほどの動きになれば、最初にビットコインを圧迫したダイナミクスは、歴史的に買いの局面に変わる金融体制へと逆転する可能性がある。## 信用ストレスの二段階メカニズムビットコインと企業信用の関係は、状態依存的である。2025年8月にWileyに掲載された学術研究は、暗号資産のリターンと信用スプレッドの間に負の関係があり、市場のストレスが高まる局面ではその連関がより顕著になることを発見している。この構造は、スプレッドが拡大するとビットコインが売られやすくなる理由を説明しており、その後、拡大が深刻化して政策見通しを変えるほどになると、ビットコインは反発することもある。第一段階では金融条件が引き締まり、リスク志向が低下する。第二段階では、金融緩和策の緩和や実質金利の低下、ドルの弱含みの可能性が高まる。これらは、暗号市場固有のニュース以上に、ビットコインが重視する変数だ。ビットコインは、金融流動性のナarrativesに非常に敏感であり、単に暗号市場内の話だけではない。その感度が、「fallen angel」パイプラインの重要性を高めている。企業債が投資適格を失うと、規制や義務付けにより保有者(保険会社、投資適格のみのファンド、インデックストラッカーなど)が強制的に売却を余儀なくされる。さらに、ディーラーはリスクを倉庫に保管するためにスプレッドを広げる。欧州中央銀行の金融安定性に関する調査は、fallen angelsが価格や発行条件に悪影響を及ぼし、それが株式やボラティリティに波及する可能性を指摘している。ビットコインは、これらの圧力を高β株式と同じチャネルを通じて感じ取る:条件の引き締まり、レバレッジの縮小、リスクオフのポジショニング。しかし、このメカニズムには第二幕もある。信用の悪化がマクロ的に重要となり、スプレッドが急速に拡大して企業のリファイナンスや広範な金融ストレスを脅かす場合、FRBのツールキットには介入の前例が存在する。2020年3月23日、FRBはプライマリーマーケット企業信用ファシリティ(PMCCF)とセカンダリーマーケット企業信用ファシリティ(SMCCF)を設立し、企業債券市場を支援した。国際決済銀行(BIS)のSMCCFに関する調査は、これらの発表が信用スプレッドを大きく縮小させ、信用リスクプレミアムを圧縮したことを示している。ビットコインにとって、バックストップやバランスシート型の行動は、暗号トレーダーが先行して動きやすい流動性体制の変化を意味し、伝統的資産が完全に政策の再評価を行う前に先取りされることが多い。## 非信用資産の観点信用の悪化は、企業のクレームがデフォルトリスクや満期壁、格下げの連鎖を伴うことを思い起こさせる。一方、ビットコインにはそれらの特徴はない。発行体のキャッシュフローも信用格付もリファイナンスのスケジュールも存在しない。投資家が信用リスクを減らす動き、特に金利が下がりドルが弱くなる局面では、ビットコインは非信用の代替資産として、ささやかながら恩恵を受ける可能性がある。これは「安全資産」論ではない。ビットコインのボラティリティ特性が、そのような枠組みを誤解させる。むしろ、信用が問題となるときに、信用リスクを伴わない資産が資金流入を引きつけるというローテーションの議論だ。ビットコインとドルの相関は時間変動的かつ断続的であり、「ドル安=ビットコイン上昇」というチャネルは自動的に働くわけではない。しかし、信用ストレスが米国の実質金利低下と政策のピボットを促すシナリオでは、ドルは実質金利の低下とともに弱含みとなる可能性が高く、その組み合わせは歴史的にビットコインにとって最も支援的なマクロ環境となる。## 楽観ムードの崩壊現在の状況は、異例のゾーンに位置している。投資適格スプレッドは0.76%、ハイイールドスプレッドは2.71%と、過去の水準と比べて圧縮されているが、格下げのパイプラインは2020年以来最大規模だ。これにより、ビットコインにとって異なる3つのシナリオが考えられる。「スローベッド」シナリオでは、スプレッドは拡大するがギャップは生じない。ハイイールドスプレッドは50〜100ベーシスポイント上昇し、BBBスプレッドは20〜40ベーシスポイント拡大、金融条件は段階的に引き締まる。FRBは慎重な姿勢を維持し、ビットコインはリスク資産のように振る舞い、流動性条件の引き締まりに伴い苦戦する。このシナリオは、信用が徐々に悪化したときに最も一般的であり、通常はビットコインにとって弱気または中立的な結果となる。「信用揺らぎ」シナリオでは、スプレッドは政策議論を変える水準に再評価されるが、完全な危機には至らない。ロイターによると、2025年4月のストレス局面では、ハイイールドスプレッドは約401ベーシスポイント、投資適格スプレッドは約106ベーシスポイントに達した。これらの水準は危機的な領域ではないが、FRBに見直しを促すには十分だ。リスクオフの流れで国債が上昇し、金利の引き下げが前倒しされると、ビットコインはリスクオフから流動性重視へとより早くシフトできる。これが「凸型」シナリオだ:最初はビットコインが売られるが、その後、政策のピボットを前に反発する。「信用ショック」シナリオでは、スプレッドは危機レベルまで拡大し、強制売却が加速、FRBはバランスシートツールやその他の流動性支援を展開する。ビットコインは、両方の局面で極端なボラティリティを経験し、市場全体の売りと流動性期待の変化に伴う急反発を見せる。2020年のパターンが最も明確な例だ。ビットコインは約10,000ドルから4,000ドルまで下落し、その後1年以内に60,000ドル超まで回復した。これは、FRBの対応がシステムに流動性を注入した結果だ。信用ストレス時のビットコインの強気論は、ビットコインが最初のショックに免疫があるということではなく、むしろ政策対応から不均衡に恩恵を受けやすいという点にある。| 体制 | 信用の動き | 信用に何が起こるか | 監視すべき政策シグナル | (フェーズ1 → フェーズ2)のビットコインパターン ||--------|--------------|------------------------|------------------------|----------------------------------------------|| スローベッド | HY +50〜100bps; BBB +20〜40bps | 徐々に引き締まり、リファイナンス不安が高まる | 明確なピボットなし; 金融条件は徐々に引き締まる | リスクオフの圧力 → 小幅またはなしの「流動性の逆転」 || 信用揺らぎ | 「政策関連」レベルに再評価 (例:HY約401bps; IG約106bpsの局面) | 条件が急速に引き締まり、FRBの議論を変える | 利下げが前倒しされる; 実質金利が低下開始 | リスクとともに下落 → ピボットの見積もりより早く反発 || 信用ショック | 危機レベルまでギャップ拡大 | 強制売却、流動性ストレス、市場の機能不全リスク | ファシリティやバックストップ; バランスシート型の行動 | 急激な売り → 流動性体制の変化に伴う激しい反発 |

ビットコインの次の大きな動きは、ほとんどの投資家が完全に無視している$63 億ドルの「堕天使」シグナルにかかっている

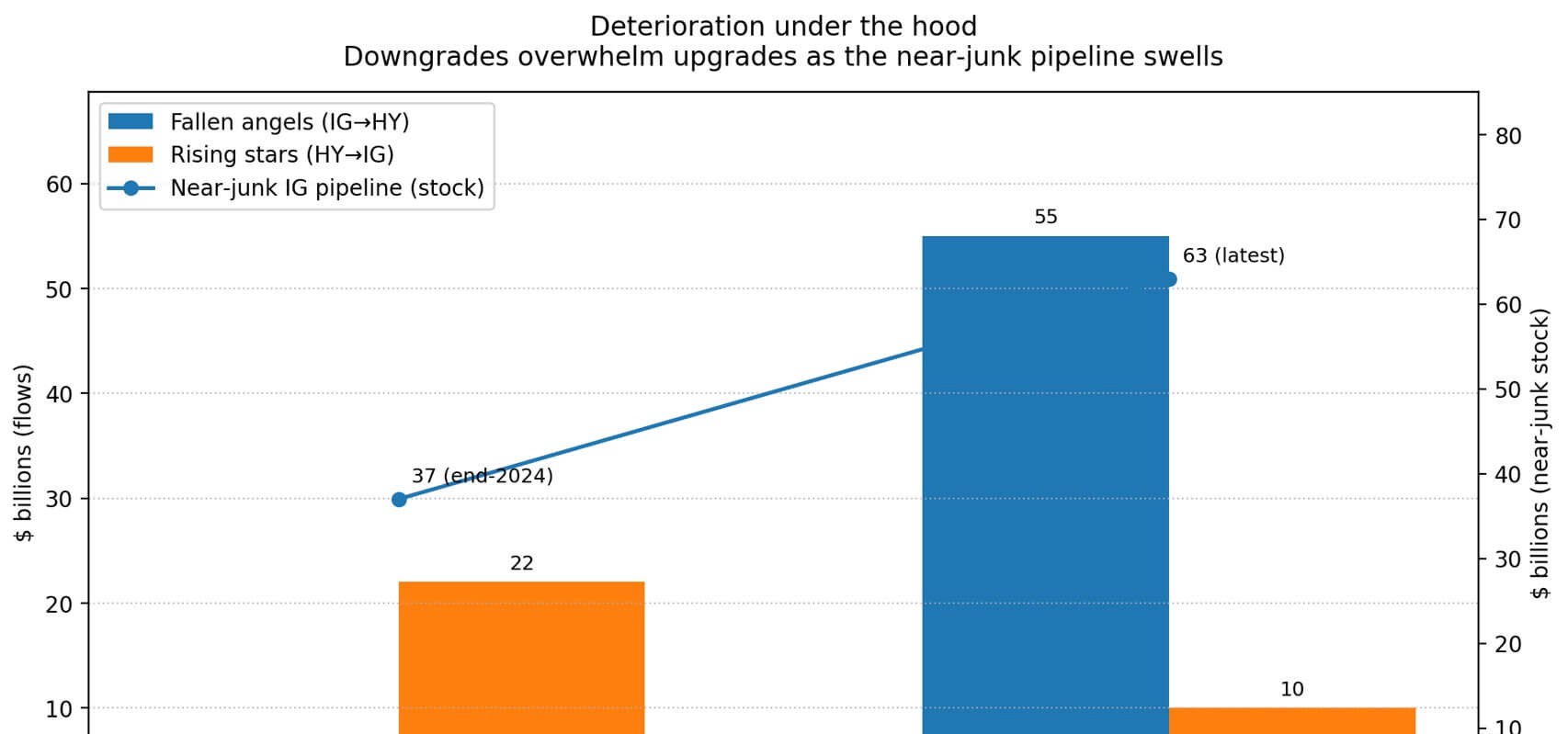

ソース:CryptoNewsNet オリジナルタイトル:ビットコインの次の大きな動きは、ほとんどの投資家が完全に無視している$63 十億ドル規模の「 fallen angel」シグナルにかかっている オリジナルリンク: 企業の信用格付けは、表面上は見た目ほど落ち着いているように見えるが、その裏では悪化が進んでいる。JPMorganは、2025年に投資適格からジャンクに格下げされた米国企業債券を概算で$55 十億ドル計上している。これがいわゆる「fallen angels(堕天使)」だ。

同時に、「rising stars(上昇星)」として投資適格に戻ったのはわずか$10 十億ドルだけで、もう一方の投資適格債のうち、今やジャンクの瀬戸際にあるのは約$63 十億ドルに上る。これは2024年末の約$37 十億ドルから増加している。

それにもかかわらず、スプレッドは驚くほど狭いままだ:2025年1月15日時点のFREDデータによると、投資適格のオプション調整済みスプレッドは0.76%、BBBスプレッドは0.97%、ハイイールドスプレッドは2.71%となっている。

これらの水準は、潜在的な格下げのパイプラインが膨らむ中でも、投資家がこれをまだ信用イベントとみなしていないことを示唆している。

この裏側の悪化と表面上の楽観的な状況の乖離は、ビットコインが凸型のマクロ取引となり得る背景を作り出している。控えめなスプレッド拡大は、通常リスク資産、特にビットコインにとって逆風となる。

しかし、もし信用ストレスが十分に加速し、FRBの利下げや流動性支援を前倒しさせるほどの動きになれば、最初にビットコインを圧迫したダイナミクスは、歴史的に買いの局面に変わる金融体制へと逆転する可能性がある。

信用ストレスの二段階メカニズム

ビットコインと企業信用の関係は、状態依存的である。

2025年8月にWileyに掲載された学術研究は、暗号資産のリターンと信用スプレッドの間に負の関係があり、市場のストレスが高まる局面ではその連関がより顕著になることを発見している。

この構造は、スプレッドが拡大するとビットコインが売られやすくなる理由を説明しており、その後、拡大が深刻化して政策見通しを変えるほどになると、ビットコインは反発することもある。第一段階では金融条件が引き締まり、リスク志向が低下する。

第二段階では、金融緩和策の緩和や実質金利の低下、ドルの弱含みの可能性が高まる。これらは、暗号市場固有のニュース以上に、ビットコインが重視する変数だ。

ビットコインは、金融流動性のナarrativesに非常に敏感であり、単に暗号市場内の話だけではない。その感度が、「fallen angel」パイプラインの重要性を高めている。

企業債が投資適格を失うと、規制や義務付けにより保有者(保険会社、投資適格のみのファンド、インデックストラッカーなど)が強制的に売却を余儀なくされる。さらに、ディーラーはリスクを倉庫に保管するためにスプレッドを広げる。

欧州中央銀行の金融安定性に関する調査は、fallen angelsが価格や発行条件に悪影響を及ぼし、それが株式やボラティリティに波及する可能性を指摘している。

ビットコインは、これらの圧力を高β株式と同じチャネルを通じて感じ取る:条件の引き締まり、レバレッジの縮小、リスクオフのポジショニング。

しかし、このメカニズムには第二幕もある。信用の悪化がマクロ的に重要となり、スプレッドが急速に拡大して企業のリファイナンスや広範な金融ストレスを脅かす場合、FRBのツールキットには介入の前例が存在する。

2020年3月23日、FRBはプライマリーマーケット企業信用ファシリティ(PMCCF)とセカンダリーマーケット企業信用ファシリティ(SMCCF)を設立し、企業債券市場を支援した。

国際決済銀行(BIS)のSMCCFに関する調査は、これらの発表が信用スプレッドを大きく縮小させ、信用リスクプレミアムを圧縮したことを示している。

ビットコインにとって、バックストップやバランスシート型の行動は、暗号トレーダーが先行して動きやすい流動性体制の変化を意味し、伝統的資産が完全に政策の再評価を行う前に先取りされることが多い。

非信用資産の観点

信用の悪化は、企業のクレームがデフォルトリスクや満期壁、格下げの連鎖を伴うことを思い起こさせる。一方、ビットコインにはそれらの特徴はない。発行体のキャッシュフローも信用格付もリファイナンスのスケジュールも存在しない。

投資家が信用リスクを減らす動き、特に金利が下がりドルが弱くなる局面では、ビットコインは非信用の代替資産として、ささやかながら恩恵を受ける可能性がある。

これは「安全資産」論ではない。ビットコインのボラティリティ特性が、そのような枠組みを誤解させる。むしろ、信用が問題となるときに、信用リスクを伴わない資産が資金流入を引きつけるというローテーションの議論だ。

ビットコインとドルの相関は時間変動的かつ断続的であり、「ドル安=ビットコイン上昇」というチャネルは自動的に働くわけではない。

しかし、信用ストレスが米国の実質金利低下と政策のピボットを促すシナリオでは、ドルは実質金利の低下とともに弱含みとなる可能性が高く、その組み合わせは歴史的にビットコインにとって最も支援的なマクロ環境となる。

楽観ムードの崩壊

現在の状況は、異例のゾーンに位置している。投資適格スプレッドは0.76%、ハイイールドスプレッドは2.71%と、過去の水準と比べて圧縮されているが、格下げのパイプラインは2020年以来最大規模だ。

これにより、ビットコインにとって異なる3つのシナリオが考えられる。

「スローベッド」シナリオでは、スプレッドは拡大するがギャップは生じない。ハイイールドスプレッドは50〜100ベーシスポイント上昇し、BBBスプレッドは20〜40ベーシスポイント拡大、金融条件は段階的に引き締まる。

FRBは慎重な姿勢を維持し、ビットコインはリスク資産のように振る舞い、流動性条件の引き締まりに伴い苦戦する。このシナリオは、信用が徐々に悪化したときに最も一般的であり、通常はビットコインにとって弱気または中立的な結果となる。

「信用揺らぎ」シナリオでは、スプレッドは政策議論を変える水準に再評価されるが、完全な危機には至らない。

ロイターによると、2025年4月のストレス局面では、ハイイールドスプレッドは約401ベーシスポイント、投資適格スプレッドは約106ベーシスポイントに達した。これらの水準は危機的な領域ではないが、FRBに見直しを促すには十分だ。

リスクオフの流れで国債が上昇し、金利の引き下げが前倒しされると、ビットコインはリスクオフから流動性重視へとより早くシフトできる。これが「凸型」シナリオだ:最初はビットコインが売られるが、その後、政策のピボットを前に反発する。

「信用ショック」シナリオでは、スプレッドは危機レベルまで拡大し、強制売却が加速、FRBはバランスシートツールやその他の流動性支援を展開する。

ビットコインは、両方の局面で極端なボラティリティを経験し、市場全体の売りと流動性期待の変化に伴う急反発を見せる。

2020年のパターンが最も明確な例だ。ビットコインは約10,000ドルから4,000ドルまで下落し、その後1年以内に60,000ドル超まで回復した。これは、FRBの対応がシステムに流動性を注入した結果だ。

信用ストレス時のビットコインの強気論は、ビットコインが最初のショックに免疫があるということではなく、むしろ政策対応から不均衡に恩恵を受けやすいという点にある。