2026年を見据えて:クオンツ取引の展望と代替資産の配置方法

PANews

著者:Max.s

2024年の激しい変動と2025年の深刻な人事再編を経験した後、定量金融業界は新たな岐路に立っています。 先週開催された2025/2026年中国量的投資大晦サミットにて、華台証券研究院のチーフストラテジー兼チーフファイナンシャルエンジニアリングオフィサーである何康博士が、「クオンティタブー産業2025のトレンドと2026年の展望」と題した詳細な講演を行いました。 これはA株市場向けの戦略レポートであるだけでなく、ますます混雑する市場でAlphaがどのように新たな居住空間を探しているかを示す戦場のプレイブックでもあります。

Web3と伝統的金融の交差点にいる実務者にとって、この報告書は明確なシグナルを示しています。従来のアルファは衰退しつつあり、大規模なモデルに基づく「トークンとしての注文」や暗号通貨で表現される代替資産など、新たなパラダイムが機関投資家にとっての戦場となっている。

以下は、何康博士の講演内容に基づく詳細なレビューと業界展望です。

2025年は、定量産業にとって「高い繁栄」と「高いボラティリティ」が共存する年です。 重要なデータの変化として、証券のプライベートプレースメントの規模は依然として高いものの、公開募集の量的成長はより速いことが示されています。 2025年第3四半期時点で、公開株指数商品の規模は2000億を超え、そのうちアクティブ定量規模は1200億に達しています。

この背後には興味深い構造の変化があります。リストのビッグブラザーが交代したのです。

**元ヘッドプレイヤーのパターンは破られ、博道や国進のような機関が非常に柔軟な戦略で台頭しています。**何博士の研究では、これらのパフォーマンスリードの公開募集は本質的に「公開募集の衣を着たプライベートプレイスメント」とされています。 彼らは非常に高い離職率を持ち、驚異的な戦略の反復速度を持ち、日中のターンアラウンド(T+0)の活用もトップのプライベートプレイスメントに劣ることはありません。

この現象は2025年の生存の法則を示しています。すなわち、余剰収益を得る難しさが指数関数的に高まるため、紅海では極めて柔軟性が突破できるのです。 投資家の皆さんへ、過去の「大きなカードを選んで平らに寝かせる」という構成論理はもはや当てはまりませんより洗練された帰属分析を通じて、真に「アジャイル開発」能力を持つマネージャーを特定する必要があります。

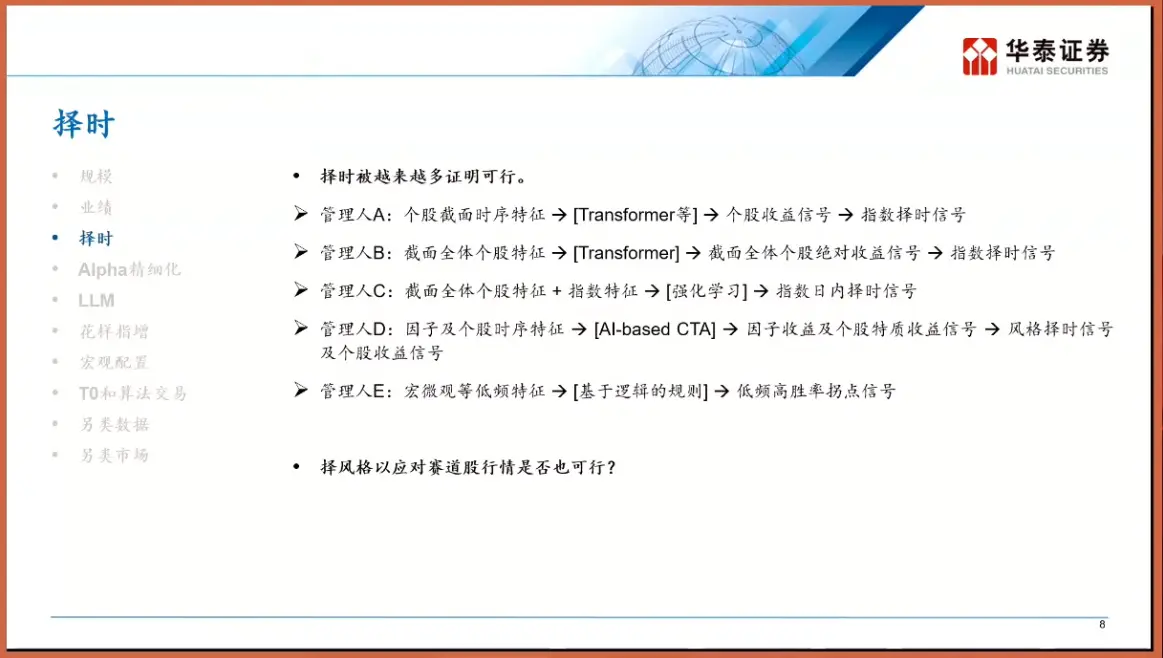

過去5年間、定量業界の主流の物語は「フル銘柄選択」であり、株式選択側のアルファを通じた市場の変動をカバーしています。 しかし、2025年のマーケット教育以降、「タイミング」が再び注目の的となりました。 何康博士は市場のマネージャーをABCDEの5つのカテゴリーに分けており、その中でも特に注目すべきは以下の通りです。クラスEマネージャ - ロジックベースのタイマー。 ブラックボックス予測とは異なり、この種の戦略は「もしAならB」という明示的な論理連鎖を構築します。

サブドメインモデリングの台頭。

市場の効果が向上するにつれて、市場全体の共通要素を活用することがますます難しくなっています。 トップマネージャーは「分割統治」戦略を採用し始めました。つまり、市場全体の株式を成長株、サイクル株、小型株、マイクロキャップなどの異なる「ドメイン」に分け、それぞれのドメインでモデルを個別に訓練するというものです。 Web3と同様に、ビットコインやオンチェーンのミームコインを同じ論理で取引することはできません。価格設定のロジック、流動性の特性、参加者構成が大きく異なります。 ドメインモデリングを通じて、定量的戦略は地域市場でより高い超過リターンを引き出すことができます。

もしドメインモデリングが戦術的最適化であるならば、大規模言語モデル(LLM)の導入は戦略的な次元削減の一撃となります。 何康博士は、定量化における大規模モデルの3つの応用レベルを挙げており、その中で最も印象的なのは第三層である金融取引を言語、すなわち「トークンとしての秩序」として扱うという点です。

従来のNLP(自然言語処理)では、GPTが次の単語(トークン)を予測します。 金融モデルでは、過去期間の価格系列、取引量、注文フローが入力され、次の「価格トークン」を予測します。 これは単なる技術の移転ではなく、思考の革命でもあります。

従来の定量モデルは統計的に線形または非線形回帰に基づいている傾向がありますが、トランスフォーマーのアーキテクチャは、非常に長期間にわたる依存関係や複雑な非線形パターンを捉えることを可能にします。 将来の取引は複数の要素の線形重み付けに基づくのではなく、テキストのように将来の価格経路を「生成」する事前学習済みの金融モデルを想像してください。 これは、現在の暗号通貨分野における意図中心・AIエージェント取引ロジックに似ており、AIはもはや補助的なツールではなく、直接実行対象となっています。

代替データの青海:暗号市場の制度化

Aシェア市場の過剰リターンが極端に「巻き上げ」られると、賢い資金はインカムスワップ(TRS)やオフショア企業を通じて、相関の少ない代替市場に目を向け始めました。

A株のT+1システムや価格制限と比べて、暗号市場は7時間取引、T+0決済、高いボラティリティ、分散型流動性の特徴を持っています。 高頻度取引能力とリスク管理モデルを持つクオンツ系機関にとって、これは2015年以前のA株市場であり、アルファ満載で競争環境がまだ固まっていません。

特に、資金調達レート裁定取引戦略を紹介します。これは、ロング・ショート双方が資金手数料を支払い、暗号通貨市場の永続的な契約メカニズムに価格を固定する必要があるものです。 強気のサイクルでは、強気派はしばしば弱気株に高い金利を支払う必要があります。 これにより、固定収益に対する「市場中立戦略」が生まれます。すなわち、同じ価値の現物買いと空売りで価格変動のリスクをヘッジしつつ、安定した資金調達率を得ることです。 この分野で、1Token資金調達レートアービトラージ戦略指数は業界の重要な指標となっています。

業界データによると、このタイプの戦略の年率リターンは特定の市場サイクルにおいて従来の債券商品を大きく上回り、従来の資産(株式、債券)との相関も非常に低いです。 プロフェッショナルなデジタル資産機関サービスプロバイダーとして、1Tokenが構築した指数は市場の全体的なアービトラージ空間を反映するだけでなく、暗号資産の定量化が「手工作業場」から「機関化とインデックス化」へと進化していく過程も反映しています。

伝統的な金融関係者にとって、1Tokenのような指数に注目する意義は、Web3の流動性プレミアムを覗き込む窓口を提供している点にあります。 資金調達金利が長期間高いままであれば、市場のセンチメントが非常に高騰していることを意味します。これはスポット売り圧力の早期警告です。 そうでなければ、底値を買う良い機会かもしれません。

2026年に向けて、何康博士が挙げるキーワードは「ダイナミック」と「アンチフラジリティ」です。

静的配分から動的ゲームまで過去には、FOF(ファンド内のファンド)や大規模な資産クラスの配分を行う際には、60/40の組み合わせのような静的な重みが設定されることがよくありました。 しかし将来的には動的な調整メカニズムを導入しなければなりません。 例えば、ある種類の戦略(例えばマイクロキャップ株指数の上昇)が均質な取引による「スタンピードリスク」のために混雑している場合、その歴史的なパフォーマンスが良くても、その重みは積極的に減らさなければなりません。

商品の「エアバッグ」はリトロールメントの痛みを味わい、投資家の下落リスクへの回避感はピークに達しました。 「エアバッグ」や「スノーボール」構造を持つデリバティブや、オプションで保護されたインデックス商品は2026年に主流となるでしょう。 これはDeFi構造化製品の論理に沿っており、潜在的な上昇可能性の一部を犠牲にしてより大きな確実性と元本保護を得るというものです。

相関の低い資産を探す A株内で独立したアルファを狙う場合でも、香港株や米国株、さらには暗号資産の配分であっても、主な目標はポートフォリオ全体の相関を低減することです。 何康博士は、香港株が純粋なアルファ(流動性が低く高価な空売りツール)であることは難しいものの、分散された配分の一環として価値は依然として存在すると具体的に述べています。 独自の推進力を持つ暗号市場は、従来の金融リスクをヘッジするための重要なパズルピースとなるでしょう。

何康博士のスピーチは、金融工学の本質、すなわち不確実性の中に確実性を見出すプロセスを明らかにしています。

2025年の定量産業では、従来の手軽な果実が摘み取られました。 実践者の前に進む道は二つしかない。技術に縛られ、大規模なモデルを使って非線形法則を深く掘り下げるか、 あるいは資産側で海に出て、暗号資産のようなブルーオーシャンに行って次元を減らす方法もあります。

Web3のネイティブにとっても警告です。華台証券のような大手機関がこの分野を研究し注目し始める中で、正規軍が参入するのは時間の問題です。 伝統的な定量的なドラゴン退治が分散型取引市場に適用されると、新たな配当と同時に新たな激しい競争が生まれます。

2026年には、TradFiであれ暗号通貨であれ、進化的な存在だけが生き残るでしょう。

伝統的な金融関係者にとって、1Tokenのような指数に注目する意義は、Web3の流動性プレミアムを覗き込む窓口を提供している点にあります。 資金調達金利が長期間高いままであれば、市場のセンチメントが非常に高騰していることを意味します。これはスポット売り圧力の早期警告です。 そうでなければ、底値を買う良い機会かもしれません。

2026年に向けて、何康博士が挙げるキーワードは「ダイナミック」と「アンチフラジリティ」です。

静的配分から動的ゲームまで過去には、FOF(ファンド内のファンド)や大規模な資産クラスの配分を行う際には、60/40の組み合わせのような静的な重みが設定されることがよくありました。 しかし将来的には動的な調整メカニズムを導入しなければなりません。 例えば、ある種類の戦略(例えばマイクロキャップ株指数の上昇)が均質な取引による「スタンピードリスク」のために混雑している場合、その歴史的なパフォーマンスが良くても、その重みは積極的に減らさなければなりません。

商品の「エアバッグ」はリトロールメントの痛みを味わい、投資家の下落リスクへの回避感はピークに達しました。 「エアバッグ」や「スノーボール」構造を持つデリバティブや、オプションで保護されたインデックス商品は2026年に主流となるでしょう。 これはDeFi構造化製品の論理に沿っており、潜在的な上昇可能性の一部を犠牲にしてより大きな確実性と元本保護を得るというものです。

相関の低い資産を探す A株内で独立したアルファを狙う場合でも、香港株や米国株、さらには暗号資産の配分であっても、主な目標はポートフォリオ全体の相関を低減することです。 何康博士は、香港株が純粋なアルファ(流動性が低く高価な空売りツール)であることは難しいものの、分散された配分の一環として価値は依然として存在すると具体的に述べています。 独自の推進力を持つ暗号市場は、従来の金融リスクをヘッジするための重要なパズルピースとなるでしょう。

何康博士のスピーチは、金融工学の本質、すなわち不確実性の中に確実性を見出すプロセスを明らかにしています。

2025年の定量産業では、従来の手軽な果実が摘み取られました。 実践者の前に進む道は二つしかない。技術に縛られ、大規模なモデルを使って非線形法則を深く掘り下げるか、 あるいは資産側で海に出て、暗号資産のようなブルーオーシャンに行って次元を減らす方法もあります。

Web3のネイティブにとっても警告です。華台証券のような大手機関がこの分野を研究し注目し始める中で、正規軍が参入するのは時間の問題です。 伝統的な定量的なドラゴン退治が分散型取引市場に適用されると、新たな配当と同時に新たな激しい競争が生まれます。

2026年には、TradFiであれ暗号通貨であれ、進化的な存在だけが生き残るでしょう。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし