インド、銀に全力投資 金属在庫が11年ぶりの高値に急騰

CaptainAltcoin

インドは銀市場で大きな声明を出しており、世界中の投資家が注目し始めています。

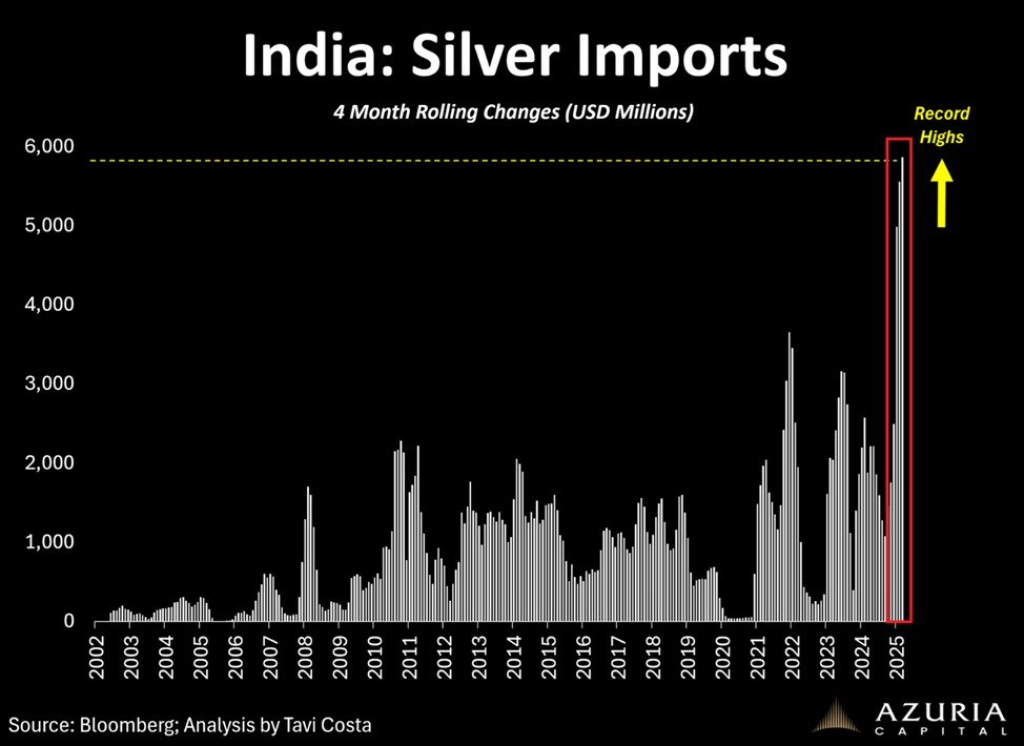

過去4か月間で、インドの銀輸入は記録的な59億ドルに急増し、国内史上最も積極的な蓄積フェーズの一つを示しています。その数字は、2024年第4四半期以降400%の増加を意味し、現在は2022年に記録された過去最高値の64%上回っています。

これを一例にすると、2013年から2019年の間、インドは年間平均で約15億ドル相当の銀を輸入していました。今日では、わずか数か月でそのほぼ4倍の量を吸収しています。

これは構造的な変化の兆候のようです。

- なぜインドはこれほど多くの銀を買っているのか

- 金属株がトレンドを確認

- これが世界の銀市場にもたらす意味

- 今、銀が証明していること

なぜインドはこれほど多くの銀を買っているのか

インドはすでに世界最大級の銀消費国の一つであり、需要は宝飾品製造、実物投資、産業用途の3つの主要分野に分散しています。

宝飾品はインド社会に文化的に根付いていますが、変化しているのは産業とエネルギーの側面です。銀は電子機器、電気自動車の部品、太陽エネルギーの重要な原料であり、インドはこれらの分野で積極的に拡大しています。

特に太陽光発電を中心とした再生可能エネルギーへの推進が重要な要因です。銀は光伏セルに多用されており、インドが国内の太陽光発電を増やすにつれて、銀の需要は選択肢ではなく戦略的なものとなっています。

出典:X/@KobeissiLetter

同時に、実物銀は通貨価値の下落、インフレ、地政学的な不確実性に対するヘッジとして、インドの投資家から強い関心を集めています。世界的な貿易の断片化とマクロリスクの持続により、銀は投機的な金属というよりもハードアセットとしてますます見なされるようになっています。

金属株がトレンドを確認

この銀の急騰は孤立して起きているわけではありません。

インドのNifty Metal Indexは、主要な金属・鉱業会社を追跡し、2018年以来最高のスタートを切っています。さらに、Nifty Metal Indexとより広範なNifty 50指数との比率は、11年ぶりの最高水準に達しています。

これは、金属株が株式市場全体を大きく上回っていることを示しています。

歴史的に、この種の乖離は商品ブルサイクルの早期に現れる傾向があり、資本がハードアセットや生産者に回り始めるときに見られます。

言い換えれば、インドの株式市場はすでに、実物銀市場が示すシグナルを反映しています。

関連記事:銀価格$90 が大手銀行に致命的な罠を暴露 – その仕組み

これが世界の銀市場にもたらす意味

インドは孤立して動いているわけではありません。この規模の国が記録的なペースで銀を吸収し始めると、すでに構造的に制約された市場の世界供給が引き締まります。

近年、世界の銀生産は意味のある成長に苦戦しており、一方で産業需要は増え続けています。その結果、価格圧力が最終的に追随しない限り、大規模な買い付けが持続する余地はほとんどありません。

これが、インドの銀輸入が国内需要だけでなく、すでに逼迫している世界の銀市場に追い風をもたらしている理由です。投資需要も他の地域で増加している時期に、これが起きています。

もしインドが現状レベルに近い買い付けを続けるなら、銀価格が長期間抑制されたまま維持されるのはますます難しくなるでしょう。

関連記事:リテールは銀に全力投球?記録的なETF流入が新たな銀ラッシュを示唆

今、銀が証明していること

インドの積極的な銀蓄積と、金属株が11年ぶりの極端なパフォーマンスを示していることは、明確なメッセージを示しています:資本が実物資産に戻ってきているのです。

これは単なる宝飾品や短期的な投機の話ではありません。インフレ圧力、エネルギー移行、地政学的断片化に直面する世界において、戦略的資源の蓄積とハードアセットへの露出への深いシフトを示しています。

銀は再び、通貨的な金属であると同時に産業の基盤であることを証明しており、インドはそれに応じたポジショニングをしています。

グローバル市場がこのメッセージに完全に準備できているかは別の問題です。

しかし、インドの行動はすでにそれに答えています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし