Quelle est la situation actuelle entre l'Iran et les États-Unis ?

On dirait qu'une partie parle de « se réconcilier aujourd'hui », tandis que l'autre brandit le poing encore plus haut.

Les diplomates circulent à Téhéran pour négocier, mais le Pentagone annonce des mouvements de renforts et de mobilisation,

Plus la date limite du « cessez-le-feu » du 21 avril approche, plus le marché semble jouer une partie d'émotions :

le S&P atteint de nouveaux sommets, les actifs risqués se redressent, et la cryptomonnaie s'enthousiasme aussi.

Le problème est — s'agit-il d'une aube nouvelle, ou d'une fausse euphorie avant la tempête ?

Clarifions le conflit central :

Ce qu'on appelle une négociation réussie ne dépend pas simplement de « vouloir se serrer la main »,

mais de trouver un compromis acceptable pour les deux parties sur des conditions difficiles comme la durée de l'enrichissement d'uranium,

les restrictions sur les activités nucléaires, ou la levée des sanctions.

Les intérêts économiques sont bien sûr un catalyseur — personne ne veut voir les prix du pétrole s'envoler,

l'inflation repartir, ou les capitaux fuir.

Mais il ne faut pas oublier l'autre face :

renforts, dissuasion, déclarations de lignes rouges, tout cela sont des leviers dans la négociation.

Souvent, plus la date limite approche, plus les actions s'intensifient,

ce qui montre que les deux parties jouent aussi leur propre jeu d'intimidation.

La logique d'une euphorie anticipée du marché n'est pas compliquée :

elle mise sur « le scénario idéal » — accord conclu, baisse des prix du pétrole, atténuation de la pression inflationniste,

une anticipation de baisse des taux plus stable, et la poursuite de la hausse des actifs risqués.

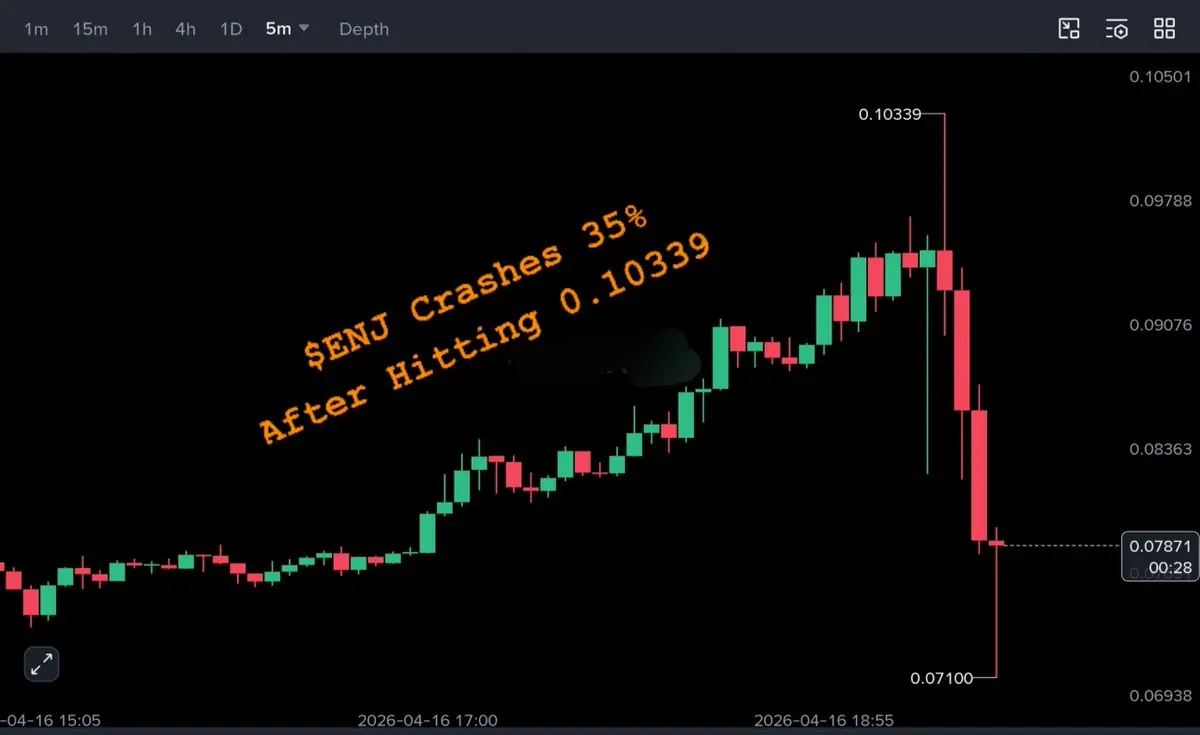

Mais c'est justement là que le marché peut le plus perdre :

lorsque les attentes précèdent la réalité.

Quand tout le monde parle de paix, et que le prix a déjà intégré « succès des négociations »,

au moment où cela se concrétise réellement, il y a de fortes chances de voir un « dénouement positif » se réaliser :

pas forcément un retournement de tendance, mais une correction à court terme, une prise de bénéfices presque certaine.

Inversement, si les négociations n’avancent pas comme prévu, ou si un incident éclate,

le marché peut basculer instantanément vers un autre scénario :

hausse des prix du pétrole, dollar fort, et une chute collective des actifs risqués —

vous verrez alors « le même groupe d’investisseurs passer de l’optimisme à la panique à la même vitesse ».

Comment se positionner durant cette période de turbulence ?

Je propose une « approche en trois couches » plus pratique,

sans chercher à tout prévoir parfaitement, mais en visant plus de stabilité :

Première couche : garder du cash / des munitions.

Pendant la turbulence, la liquidité est la plus précieuse.

Ne pas surcharger ses positions, laisser de la marge pour faire face aux fluctuations imprévues,

pour éviter d’être forcé à vendre sous l’effet de l’émotion.

Deuxième couche : séparer le portefeuille principal et les investissements satellites.

Le portefeuille principal doit être défensif :

actifs à grande capitalisation, liquidités, investissements à faible volatilité, pour résister aux chocs ;

le portefeuille satellite doit être offensif :

actifs thématiques, actifs flexibles, avec de petites positions pour profiter des opportunités.

Séparer « vouloir gagner plus » et « ne pas perdre gros » permet d’être beaucoup plus serein.

#美伊局势和谈与增兵博弈 #美股创下历史新高