Les Bitcoins sont à moi, les sats appartiennent à l’IA.

Écrit par : Fat Garage

Parfois, je trouve cela étonnant. Lorsque je mentionne Bitcoin dans différents environnements, je rencontre toujours des personnes qui expriment leur scepticisme à l’égard de Bitcoin parce qu’elles « ne veulent pas comprendre » et « ont des motivations impures ». Leurs arguments portent principalement sur le « temps » et la « valeur », et non sur la chose/la technologie superbement conçue elle-même.

Je ne suis pas sceptique et Bitcoin est pour moi une source de nouveauté irremplaçable.

- La nouveauté récente vient de l’expérience éclair de l’envoi continu de satoshis dans le portefeuille depuis l’autre côté de l’océan. “Une valeur aussi petite que 1 satoshi (1 satoshi = 0,00023 $) peut également être envoyée via le câble réseau d’une distance incommensurable. Dans ta main”;

- De découvertes surprises dans des restaurants de rue à Paris et Bologne, des éclairs ⚡️ ont payé des boules de glace à la banane et des spaghettis à la bolognaise ;

- Cela vient du petit matériel à usage général que M. Ajian m’a envoyé de Yuanyang. Je peux assembler moi-même un heureux signataire de graines pour Bitcoin ;

J’aime ce que A Jian a dit : **Bitcoin fait des choses que d’autres technologies ne peuvent tout simplement pas faire. **

Aujourd’hui, je souhaite parler de quelques sujets qui sont dans mes notes depuis 3 mois :

**L’origine des micropaiements, les tentatives sur le Lightning Network et la combinaison possible des micropaiements et de l’IA. **

Un bref historique des micropaiements

###W3C

Ted Nelson a inventé le terme micropaiement dans les années 1960. Ted Nelson, le fondateur d’Internet, a proposé le concept de micropaiement dans les années 1960.

En 1992, Tim Berners-Lee, le créateur de HTTP et HTML, a publié sa deuxième version de HTTP et la première référence aux codes de statut désormais couramment utilisés. Parmi eux se trouve un code qui, selon Berners-Lee et d’autres, sera un jour utilisé pour payer le contenu numérique : 402 paiement requis. Malheureusement, ce code de statut est officiellement « réservé à une utilisation future » car dès le début, diverses tentatives de micropaiement sur le réseau n’ont pas abouti. Plus de 30 ans après l’invention d’Internet, nous attendons toujours que l’une de ses principales visions originales se concrétise.

Tim Berners-Lee a fondé le World Wide Web Consortium (W3C) en 1994 pour guider le développement du Web, et les micropaiements ont été une considération majeure dès le début.

En 1995, Phillip Hallam-Baker, auteur de nombreux RFC sur la sécurité Internet, a rédigé le Micropayments Transport Protocol (MPTP). [1] , mais l’accord semble n’avoir jamais été mis en œuvre. Il fournit de nombreuses informations sur la nature des micropaiements qui sont aussi pertinentes aujourd’hui qu’elles l’étaient lors de la création d’Internet :

Il existe un grand intérêt pour les paiements qui permettent de facturer des montants relativement faibles pour une unité d’information. Ici, la rapidité et le coût de traitement des paiements sont des facteurs critiques pour évaluer la convivialité d’un système. Une réponse rapide de l’utilisateur est essentielle si l’on veut encourager l’utilisateur à effectuer un grand nombre d’achats.

Cependant, une limitation clé de MPTP est que le protocole nécessite explicitement un tiers (appelé courtier). À l’époque, les paiements numériques ne pouvaient être effectués sans un intermédiaire de confiance, de sorte que toute tentative de protocole de micropaiement devait permettre une sorte de séquestre des fonds.

Le W3C a continué à promouvoir les micropaiements pendant un certain temps, publiant un aperçu des micropaiements en 1998 et recommandant le MPTP comme approche pratique, déclarant :

Les micropaiements doivent être adaptés à la vente de biens immatériels sur Internet […] Avec l’importance croissante des biens immatériels (par exemple l’information) dans les économies mondiales et leur livraison instantanée à un coût négligeable, les méthodes de paiement « conventionnelles » ont tendance à être plus cher que le produit réel.

Cela fait écho à la deuxième préoccupation majeure de Hallam-Baker, à savoir les coûts de transaction découlant des coûts techniques ou administratifs des mécanismes de paiement disponibles. Sa première préoccupation est la nécessité d’une « réponse rapide de l’utilisateur », qui est souvent négligée dans les discussions sur la faisabilité des micropaiements.

Jusqu’en 1999, Nick Szabo dans son micropaiement papier et coût de transaction mentale [3] Continuez à réfléchir profondément à la « réponse rapide de l’utilisateur ». Il est fortement recommandé de lire l’article de Szabo, qui propose que le micropaiement n’est pas seulement un exercice technique, mais aussi l’existence de coûts psychologiques de transaction (coûts cognitifs) - le coût psychologique du micropaiement est bien supérieur au coût technique. Comment comprendre le processus décisionnel d’application** des micropaiements ? **En partant du principe que les coûts techniques de transaction continueront de diminuer, comment concevoir un processus de paiement interactif pour réduire les « coûts psychologiques de transaction » ? Un scénario possible est que les ressources/le capital d’un individu correspondent « automatiquement » à ses préférences tacites. (Utilisez les micropaiements pour envelopper l’API, ou “Connexion Internet”)

Un réseau basé sur les micropaiements signifie des paiements fréquents, ce qui entraîne une fatigue décisionnelle. Pour la plupart des petits paiements, les coûts de transaction psychologiques liés au fait de devoir continuellement choisir d’acheter peuvent dépasser la valeur de l’article pour lequel ils paient.

De grandes entreprises comme Compaq et IBM, ainsi que des startups comme Pay2See, Millicent, iPin et d’autres, ont tenté très tôt de réduire les coûts de transaction techniques et psychologiques des micropaiements, mais on pensait toujours que le concept était là pour rester. Caractéristique dès le départ.

La plus célèbre de ces sociétés est peut-être DigiCash, dirigée par David Chaum, et elle aura un impact durable sur la communauté Bitcoin. Chaum avait déjà formellement proposé de nombreuses idées pour des structures de données de type blockchain et de l’argent numérique sécurisé en 1982, puis avait fondé DigiCash en 1989. DigiCash met en œuvre la proposition de Chaum visant à permettre aux utilisateurs de retirer des fonds des banques (appelés eCash) et à rendre les micropaiements numériques introuvables. Malheureusement, une seule banque a mis en œuvre l’eCash et l’entreprise a fait faillite en 1998.

À peu près au même moment, d’autres initiatives de micropaiements ont également été dissoutes et le W3C lui-même a mis fin à son soutien aux micropaiements en 1998.

La bulle Internet bat son plein et les micropaiements sont l’une des idées qui s’effondre le plus. C’est le moment idéal pour critiquer. L’auteur Clay Shirky a écrit « The Case Against Micropayments », dans lequel il a déclaré avec audace :

Les micropaiements n’ont pas échoué en raison d’une mauvaise mise en œuvre ; ils ont échoué parce que c’était une mauvaise idée. De plus, comme leur faiblesse est grave, ils continueront à échouer à l’avenir.

En 2000, son principal argument pour justifier ses défauts fondamentaux n’était pas la technologie ou l’infrastructure, mais faisait écho à Nick Szabo un an plus tôt : la fatigue décisionnelle. Il a continué:

Les utilisateurs souhaitent notamment une tarification prévisible et simple. Les micropaiements, quant à eux, gaspillent l’effort mental des utilisateurs afin de conserver des ressources bon marché, en créant de nombreuses transactions minuscules et imprévisibles. Les micropaiements créent ainsi dans l’esprit de l’utilisateur à la fois anxiété et confusion, caractéristiques que les utilisateurs ne recherchaient pas activement jusqu’à présent.

Shirky continue en prédisant que trois méthodes de paiement domineront le Web et ne souffriront pas de problèmes de fatigue décisionnelle : l’agrégation (regroupant des éléments de faible valeur en une seule transaction de grande valeur), les abonnements et les subventions (laisser les autres le faire). que les utilisateurs paient pour le contenu – cela s’exprime aujourd’hui sous forme de modèle publicitaire).

Au moment où la bulle Internet a éclaté, les prédictions de Shirkey semblaient encore plus marquantes. Le coût d’infrastructure des cartes de crédit a entraîné des paiements inférieurs à 1 dollar, ce qui en fait le moyen de paiement de facto, tandis que l’enthousiasme pour les projets de micropaiements s’essouffle. L’avenir évident et passionnant du Web s’est estompé dans le contexte de son prédécesseur de plus en plus centralisé, axé sur la surveillance et la publicité, le Web 2.0.

Bitcoin et réseaux décentralisés

Nous devons leur faire confiance pour protéger notre vie privée et leur faire confiance pour ne pas laisser les usurpateurs d’identité accéder à nos comptes. Des coûts administratifs énormes rendent les micropaiements impossibles. -Satoshi Nakamoto

L’idée qui anime le 402 est qu’il est évident que le support des paiements devrait être un concept de premier ordre sur le Web, et il est évident qu’il devrait y avoir beaucoup de commerce direct sur le Web […] En fait, ce qui ressort, c’est que le Le seul modèle économique dominant est la publicité. Cela conduit à beaucoup de centralisation car le coût par clic est le plus élevé et les plateformes sont les plus grandes.

— John Collison, président, Stripe

Satoshi Nakamoto a publié le livre blanc Bitcoin fin 2008, coïncidant avec la crise du logement aux États-Unis. Peu de temps après, il a publié son code original. Bitcoin a constitué une avancée majeure dans l’histoire de l’informatique et de l’argent et a suscité une nouvelle vague d’intérêt pour les possibilités d’Internet. Pour la première fois, il existe un moyen sans autorisation de transférer de la valeur avec la devise native d’Internet, sans toute l’infrastructure inélégante et lourde requise par les cartes de crédit.

Pendant un certain temps, le prix du Bitcoin était si bas que certains préconisaient de l’utiliser pour un système de micropaiement, même si Satoshi a admis que ce n’était pas (encore) une bonne solution au problème :

Bitcoin n’est actuellement pas pratique pour les très petits micropaiements. Il ne s’applique pas au contenu payant à la recherche ou au paiement par page sans mécanisme d’agrégation, ni au contenu qui nécessite des frais inférieurs à 0,01.

Mais les limites imposées par le coût n’ont pas empêché les gens de rêver aux nouvelles possibilités que cela apporterait. Marc Andreessen, le créateur du premier navigateur Web populaire, a donné l’exemple de la monétisation du contenu et de la lutte contre le spam :

L’une des raisons pour lesquelles il est difficile pour les sociétés de médias comme les journaux de facturer le contenu est qu’elles doivent soit tout facturer (payer l’intégralité des frais d’abonnement pour tout le contenu), soit ne rien facturer (ce qui donne lieu à ces horribles bannières publicitaires partout sur le Web). Soudainement, avec Bitcoin, il existait un moyen financièrement viable de facturer un montant arbitrairement faible par article, par section, par heure, par lecture vidéo, par accès aux archives ou par alerte d’actualité.

Bien sûr, cette affirmation n’est pas vraie aujourd’hui (du moins en ce qui concerne la couche 1), mais les frais en 2014 étaient suffisamment bas pour pouvoir être construits autour du concept de micropaiements. Un projet intéressant construit à cette époque était Bitmonet, qui permettait aux utilisateurs de choisir un niveau d’abonnement et de payer seulement 10 cents pour un article, 15 cents pour une heure d’accès illimité au site Web ou 20 cents pour un pass journalier. Malheureusement, les frais de transaction ne sont plus suffisamment bas pour permettre des micropaiements arbitrairement petits, et bien que Satoshi Nakamoto ait clairement eu ce problème en tête dès le début du Bitcoin, il n’a pas été conçu spécifiquement pour résoudre le problème des micropaiements.

Les prédictions de Shirky sur la monétisation du contenu sont exactes, notamment en ce qui concerne les modèles d’abonnement et de publicité.

Dans le modèle publicitaire, le contenu est subventionné par les annonceurs (généralement par l’intermédiaire de tiers). De 2014 à 2022, Google et Facebook ont essentiellement occupé un duopole sur le marché de la publicité en ligne, servant de médiateurs tiers entre les annonceurs et les créateurs de contenu. Ces deux sociétés (et d’ailleurs la plupart des grandes entreprises technologiques) collectent de grandes quantités d’informations personnelles et demandent simplement aux utilisateurs de leur faire confiance quant à la sécurité de leurs données, malgré de nombreuses violations. Ces informations sont utilisées pour diffuser des publicités ciblées sur les produits que les gens sont plus susceptibles d’acheter. Les entreprises qualifient souvent ce modèle de « gratuit avec publicités ». Mais en réalité, les utilisateurs paient un prix. Le modèle publicitaire oblige les utilisateurs à échanger du contenu pour deux choses :

-

Les données des utilisateurs sont forcées d’être transmises à des tiers, ce qui, comme l’a dit Nick Szabo, constitue une faille de sécurité.

-

Attention de l’utilisateur. Plus les utilisateurs passent de temps sur les sites publicitaires, plus les annonceurs, les plateformes publicitaires et les créateurs de contenu gagnent de l’argent. Les créateurs sont donc incités financièrement à diffuser autant de publicités que possible sans déranger les utilisateurs au point de les faire quitter la plateforme. La monnaie du réseau de « publicité gratuite » est l’attention de l’utilisateur. Vous êtes le produit. Le modèle publicitaire montre clairement que les consommateurs sont devenus des citoyens de seconde zone. En raison de la couche d’abstraction entre les revenus du créateur et l’utilisateur final, la création d’une bonne expérience utilisateur n’est pas la priorité absolue. Alors que de plus en plus de consommateurs utilisent des bloqueurs de publicités, les créateurs de contenu sont obligés de diffuser des publicités de manière plus agressive, ce qui rend l’expérience Web pire pour tout le monde.

Les abonnements gagnent également en popularité. Les utilisateurs déclarent qu’ils préfèrent payer régulièrement pour un accès groupé à des contenus sous licence tels que des films et de la musique plutôt que pour posséder des chansons individuelles. Bien qu’il s’agisse d’un modèle commercial plus honnête, il peut également s’avérer très problématique lorsqu’ils deviennent la seule option de paiement. Alors que la concurrence de ces services s’est intensifiée ces dernières années, de plus en plus de personnes souffrent de lassitude des abonnements. Ne pas pouvoir accéder à un article d’actualité spécifique (ou à quelques-uns) à un moment donné nous oblige à faire des choix sous-optimaux, à essayer de payer en gros et à optimiser l’essentiel d’un abonnement donné.

Prenez les services de streaming, par exemple. Aujourd’hui, il y a tellement de services de streaming en concurrence pour les licences de contenu que les utilisateurs finissent par payer plusieurs frais d’abonnement pour regarder plus de films et d’émissions de télévision qu’ils souhaitent. Mais tout ce qu’ils veulent, c’est regarder une petite partie de ce qu’un service donné a à offrir. Lorsqu’ils choisissent un service pour un film ou une émission qu’ils souhaitent, le service ne reste souvent pas longtemps et passe de manière imprévisible d’une entreprise à l’autre à mesure que les licences expirent et se renouvellent.

Les articles de presse sont un autre exemple. Des entreprises comme le New York Times ou The Economist attirent les lecteurs en leur permettant de lire seulement quelques secondes d’un article avant de bloquer le contenu via des abonnements payants. Cela est encore plus vrai pour les journaux que pour les films, où les clients sont plus susceptibles d’être disposés à payer une somme modique pour un seul article de leur choix plutôt qu’un forfait pour des articles dont ils ne veulent pas.

Si les abonnements offrent une approche plus directe que la publicité, leur utilisation en pratique se traduit souvent par un jeu de gestion de plus en plus coûteux et stressant.

Lorsque Clay Shirky a écrit sur le problème des coûts psychologiques des transactions, il écrivait avant que les coûts psychologiques des abonnements et de la publicité ne commencent à peser autant sur les gens qu’aujourd’hui. Bitcoin a fourni une solution aux problèmes de la monnaie native d’Internet, mais les vitesses de traitement lentes et les frais élevés sont rapidement devenus un problème prohibitif pour les systèmes prenant en charge les micropaiements. Avant que la technologie du micropaiement puisse véritablement décoller, une innovation majeure est nécessaire.

Réseau Lightning

Dans le livre blanc Lightning Network, l’idée du micropaiement apparaît quelque part en position C.

“Une solution décentralisée est proposée dans laquelle les transactions sont envoyées sur un réseau de canaux de micropaiement (alias canaux de paiement ou canaux de transaction)” ——Livre blanc Lightning

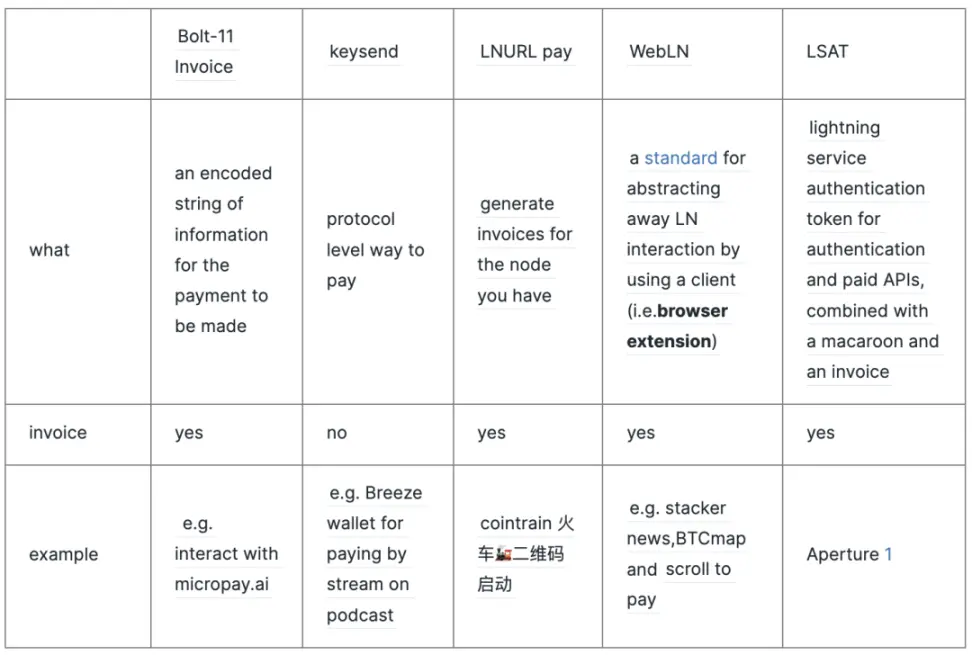

Projets actuels de micro-paiement Lightning

Monnaie de l’IA

Tout comme les humains ont besoin de passeports et de monnaie pour traverser les frontières nationales, les agents d’IA peuvent avoir besoin d’une certaine forme d’authentification et de mécanismes de paiement pour utiliser différents services et ressources sur Internet.

De l’erreur 402 à L402

Qu’est-ce que le code d’erreur HTTP ? 200 OK, 404 NON TROUVÉ et 500 ERREUR DU SERVEUR INTERNE sont tous inclus.

- 4xx est une erreur client, indiquant qu’une demande non valide a été envoyée au client. Les plus courants sont

- * 401 Non autorisé : authentification requise ou échec de l’authentification.

- * 403 Interdit : La requête a été rejetée par le serveur.

- * 404 Not Found : la ressource demandée n’a pas été trouvée.

- Le code d’état HTTP 402 est « Paiement requis », ce qui signifie que la demande du client doit payer pour accéder à la ressource.

En 1992, Tim Berners-Lee, le créateur de HTTP et HTML, a publié sa deuxième version de HTTP et la première référence aux codes de statut désormais couramment utilisés. Parmi eux se trouve un code qui, selon Tim Berners-Lee et d’autres, sera un jour utilisé pour payer le contenu numérique : le paiement 402 requis. Malheureusement, ce code de statut est officiellement « réservé à une utilisation future » car dès le début, diverses tentatives de micropaiement sur le réseau n’ont pas abouti.

Au début de la conception d’Internet, l’erreur HTTP 402 a empêché Internet de devenir un réseau prenant en charge les (micro) paiements. Le protocole L402 sur Lightning Network a été conçu pour prendre en charge l’authentification et le paiement dans un réseau distribué. Dans Internet, c’est : ** Utilisé pour payer des applications ou des services natifs Internet (par exemple API, connexion, accès aux ressources numériques). De tels services reposent sur une économie unitaire. **

le macaron n’est pas sucré cette fois

Le macaron n’est pas ici un dessert français, mais un mécanisme d’authentification avancé pour les systèmes distribués. Ils sont conçus pour combiner les avantages des porteurs et des systèmes d’authentification basés sur l’identité dans un jeton unique qui peut être rapidement émis et vérifié sans accès à une base de données centrale.

Les macarons sont accompagnés de mises en garde contextuelles pour l’autorisation décentralisée dans le cloud [4]

Les entités représentatives de l’IA sont des agents intelligents LLM et IA. Il n’y a pas de relation native entre elles et le système de monnaie légale (vous ne pouvez pas créer de compte et montrer votre carte d’identité). Les macarons peuvent donner des identités aux entités IA dans les systèmes distribués (mécanisme d’authentification ).

Bitcoin est à moi, sats appartient à l’IA

Je me souviens d’une question posée par une de mes amies : quelles que soient ses attentes pour l’avenir du Bitcoin, elle n’est personnellement pas disposée à utiliser Bitcoin pour des micropaiements (achat de café, gaufres à la glace à la banane). En effet, il est trop tard pour économiser, donc je ne veux pas gaspiller le gâteau. Un barrage m’est soudainement venu à l’esprit : et si Bitcoin n’était pas destiné à un usage humain dans une certaine mesure (sats) ?

Cependant, ces proxys devront certainement payer pour des ressources, qu’elles proviennent d’API fermées ou de sources de données payantes. De plus, ils doivent être capables d’évaluer efficacement les signaux de tarification afin de déterminer la voie la plus efficace pour accomplir une tâche. Ces paiements, évaluations et décisions amèneront des milliers d’agents d’IA à effectuer chaque jour d’innombrables micropaiements et microdécisions. Compte tenu de ces facteurs, il est logique que les créateurs d’agents d’IA se tournent en fin de compte vers les systèmes monétaires Internet natifs d’Internet, disponibles à l’échelle mondiale, sans autorisation et quasi instantanés, dans Bitcoin et le Lightning Network, plutôt que vers les systèmes fiduciaires traditionnels qui ne peuvent tout simplement pas prendre en charge. eux. de.

Si les sats sont la monnaie de l’intelligence artificielle, ma question est la suivante : à quoi ressemble ce type d’agent d’IA qui nécessite une fréquence élevée et s’appuie sur des micropaiements économiques unitaires ? Ou dans quels types de scénarios ces agents d’IA travaillent-ils activement ?

Il n’est pas difficile d’imaginer que des gens fixent des tâches/objectifs aux agents IA, puis allouent des fonds (10 000 sats) pour leur permettre d’accomplir les tâches. Les agents peuvent parcourir les rues d’Internet pour trouver le meilleur chemin pour vous. **Mais quelle est la mission ? **

iant Funds Agents Crypto AI : les citoyens de premier ordre des économies Onchain [5] Il existe plusieurs exemples, tels que :

Gnosis démontre cette infrastructure principale à travers ses mécanismes d’IA. Son agent AI encapsule les scripts d’IA dans des contrats intelligents afin que n’importe qui (ou un robot) puisse appeler le contrat intelligent pour effectuer des actions d’agent (telles que parier sur le marché des prédictions) ), et peut également effectuer les paiements à l’Agent.

Les agents d’IA doivent être adaptés à des secteurs, sujets et niches spécifiques. Bittensor incite les « mineurs » à former des modèles pour des tâches spécifiques (par exemple, génération d’images, pré-formation, modélisation prédictive), autour d’industries cibles (par exemple, crypto-monnaie, biotechnologie, monde universitaire).

IA

Ma compréhension de l’IA vient principalement d’interactions fréquentes avec GPT.

L’IA comprend comment fonctionne l’IA et l’IA elle-même ne se contente pas de maximiser son intelligence et sa capacité de résolution de problèmes en service, par exemple pour répondre aux requêtes Bing, mais elle essaie de maximiser sa propre agence.

Et cela signifie qu’il maximise sa capacité à contrôler l’avenir et à jouer à des jeux plus longs.

"L’IA comprend le travail de l’IA. Leur objectif n’est pas seulement de résoudre des problèmes, mais aussi de réfléchir à la façon de continuer (jouer au jeu à somme positive) et d’être conscient de ce qui pourrait arriver dans le futur. " – Joscha Bach [6]

Un article récent sur Open ai [7] , a étudié comment stimuler la capacité de modèles puissants grâce à une supervision faible. L’équipe de recherche a affiné la série de modèles GPT-4 sur différentes tâches et a constaté que les modèles sous faible supervision étaient plus performants que leurs superviseurs faibles. Ce phénomène est appelé « généralisation faible à forte ». En termes humains : **Comment faire en sorte que les programmes informatiques (tels que les chatbots) fonctionnent correctement lorsqu’ils reçoivent des instructions moins détaillées. Souvent, nous devons donner à ces programmes des instructions très spécifiques pour qu’ils fonctionnent correctement. **Mais des recherches ont montré que même si les orientations sont moins spécifiques, ces programmes donnent parfois de meilleurs résultats que prévu. C’est comme apprendre à un enfant à faire quelque chose : même s’il ne reçoit que des instructions de base, il peut trouver par lui-même comment mieux le faire.

Par exemple, l’une d’entre elles est l’expérience récente d’appels fréquents d’API : Google Scholar, Semantic Scholar, GPT (indirectement), ce qui me donne l’impression que mon rôle dans tout cela est de déplacer la CLÉ API et de copier la deion de l’API (afin que GPT puisse correspondre). format)**.

L’interaction durant cette période est intéressante : les gens ont aussi besoin d’apprendre le code, mais plus important encore, ils doivent comprendre le rôle de chaque composant et les connexions entre eux. Par exemple, lors de la conception d’un système avec des objectifs xyz, KG organise le squelette des idées et l’API connecte les articulations des données. Nous pouvons réfléchir davantage à ce qu’il faut connecter (pour créer des choses plus intéressantes ou atteindre quels objectifs), et GPT peut fournir des solutions sur Comment se connecter. J’ai récemment essayé le jeu de rôle de [Completing Tasks with GPT], dans lequel son rôle est de permettre aux développeurs de fournir des solutions de code, et je suis le porteur des clés API (rires) et je donne quelques idées pour les API à assembler :

Des exemples ont émergé consistant à leur fournir des boîtes à outils spécifiques pour qu’ils puissent fonctionner de manière autonome. Un projet qui teste frénétiquement cette frontière est tldraw: draw-a-UI. Ils testent la capacité de l’IA à se combiner avec de nombreuses API pour accomplir différentes tâches interactives.

Les agents d’IA peuvent proposer des idées irréalistes ou irréalistes par l’intermédiaire de personnes ou d’eux-mêmes, obtenir des fonds grâce à des contrats intelligents avec certaines règles, puis recruter des personnes spécifiques (développeurs, concepteurs, mèmes) pour participer à la construction et aux tests. Peut-être que de nombreuses tâches intéressantes seront définies et qu’un marché sera formé pour promouvoir « la collaboration homme-machine en récompenses ».

L’agent IA est une entité audacieuse et imaginative, mais dépourvue de frontières et de contraintes. Sa coopération avec les gens peut permettre de réaliser davantage de choses auparavant inimaginables. Et une sorte de monnaie, de capital et de petites récompenses correspondantes pouvant soutenir sa croissance peuvent-ils être injectés avec de l’eau vive via Bitcoin ou crypto-monnaie ?

Référence

[1] Protocole de transfert de micropaiement (MPTP)

[2] Nick Szabo : Micropaiements et coûts de transaction psychologiques

[3] Les micropaiements et le réseau Lightning

[4] Macaron

[5] recherche de fonds géants

[6] Joscha Bach : Le risque de l’IA et l’avenir

[7] GÉNÉRALISATION FAIBLE À FORTE : OBTENIR DE FORTES CAPACITÉS AVEC UNE FAIBLE SUPERVISION