La forte chute du Bitcoin, qui a frôlé la barre des 60 000 USD, s’est accompagnée des mouvements habituels sur les plateformes d’échange, mais l’ampleur de la panique s’est réellement manifestée ailleurs : sur le marché des options lié au fonds ETF BlackRock iShares Bitcoin Trust (IBIT). En une seule séance, le volume d’options IBIT a atteint environ 2,33 millions de contrats — un record — précisément au moment où la volatilité des prix était la plus forte.

Le même jour, IBIT a également enregistré une liquidité exceptionnelle avec plus de 284 millions d’actions échangées, d’une valeur nominale dépassant 10 milliards de dollars. Cela montre que la pression et la réorientation des risques ne se limitent pas aux plateformes crypto, mais se propagent également aux produits cotés réglementés aux États-Unis.

Ces mouvements n’ont pas seulement causé des pertes aux plateformes d’échange, mais ont aussi activé une demande de couverture et de restructuration des positions via des instruments dérivés réglementés. Plutôt que d’utiliser des swaps perpétuels offshore, de nombreux investisseurs optent pour des options ETF pour exprimer une vision baissière, trader la volatilité et établir des barrières de protection contre une chute profonde.

L’augmentation spectaculaire du volume des dérivés revêt une grande importance car elle modifie le lieu où le marché envoie ses signaux de tension en temps réel. Dans l’histoire de Bitcoin, la pression se manifeste généralement rapidement sur le marché à effet de levier offshore, notamment avec les contrats perpétuels — où la liquidation et le financement peuvent transformer une baisse en une série de ventes paniquées.

Les contrats perpétuels restent importants, mais cette fois, un « autre niveau » semble jouer un rôle clé dans la mesure de la pression : les options ETF. Ces contrats se négocient sur le marché américain, compensés via l’infrastructure américaine, et sont facilement accessibles aux flux de capitaux institutionnels importants.

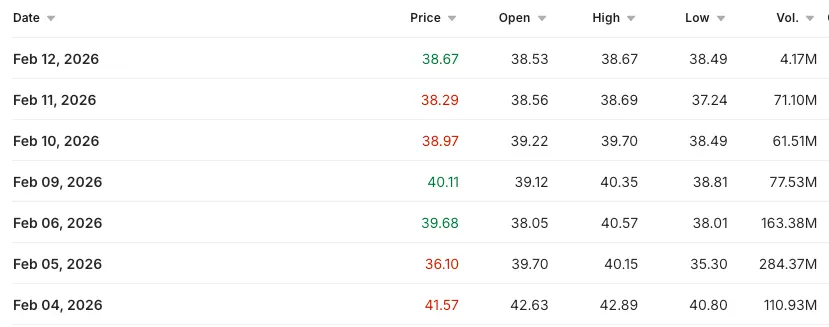

Ce contexte explique aussi la forte hausse de la demande pour les options. Le Bitcoin a touché un creux intra-journalier autour de 60 017,60 USD le 6 février, avant de rebondir au-dessus de 70 000 USD — une inversion de tendance très forte en peu de temps. Ce type de volatilité crée des conditions idéales pour la demande d’options : incertitude élevée, risques de gaps de prix, et besoin de définir à l’avance le maximum de perte.

Lorsque le prix peut fluctuer de plusieurs milliers de dollars en quelques minutes, les investisseurs ayant déjà des positions en place cherchent souvent à acheter une protection contre un scénario pire le lendemain — et les options sont l’outil le plus rapide, direct et efficace pour cela.

Le volume record d’options soulève également de nombreuses spéculations sur la possibilité d’un « unwind » massif après cette volatilité. Cependant, ce qui importe davantage, ce n’est pas la théorie, mais le comportement réel du marché. En période de tension, la chaîne d’options ETF montre les empreintes de chaque groupe d’acteurs, car chaque moteur de transaction laisse une empreinte différente.

Le groupe le plus évident est celui des investisseurs trend-followers. Les portefeuilles déployant du Bitcoin via le spot, via ETF, ou utilisant IBIT comme structure d’investissement interne peuvent rapidement se couvrir en achetant des options de vente (puts). Les puts agissent comme une assurance : ils payent une prime à l’avance et sont compensés si le prix descend en dessous du strike — ce qui convient aux fonds d’investissement souhaitant réduire leur risque sans inverser complètement leur stratégie.

*Tableau illustrant le volume des options IBIT du 4 au 12 février 2026 (Source : Investing.com)*Ensuite, il y a les traders spécialisés dans la volatilité — ceux qui considèrent l’ampleur des mouvements de prix comme un « produit » à trader. Lorsqu’un marché chute fortement, la volatilité implicite augmente souvent en raison de la demande croissante pour la couverture. En achetant des options avant que la volatilité ne soit surévaluée, ou en vendant lorsque les primes sont élevées, ils peuvent profiter du krach sans prendre de position longue sur Bitcoin. Ces stratégies sont souvent déployées sous forme de spreads complexes, mieux adaptées à un marché réglementé avec un mécanisme efficace de compensation des risques.

*Tableau illustrant le volume des options IBIT du 4 au 12 février 2026 (Source : Investing.com)*Ensuite, il y a les traders spécialisés dans la volatilité — ceux qui considèrent l’ampleur des mouvements de prix comme un « produit » à trader. Lorsqu’un marché chute fortement, la volatilité implicite augmente souvent en raison de la demande croissante pour la couverture. En achetant des options avant que la volatilité ne soit surévaluée, ou en vendant lorsque les primes sont élevées, ils peuvent profiter du krach sans prendre de position longue sur Bitcoin. Ces stratégies sont souvent déployées sous forme de spreads complexes, mieux adaptées à un marché réglementé avec un mécanisme efficace de compensation des risques.

Le troisième groupe concerne les stratégies de base et de valeur relative — des structures qui rapprochent de plus en plus le marché crypto des marchés traditionnels de taux d’intérêt et d’indices boursiers. Ces opérations combinent souvent des outils : long sur le spot et short sur les futures, ou long ETF et short sur futures sur le CME, pour capter la différence de carry. Lorsqu’une volatilité accrue et une exigence de marge en hausse se produisent, ces structures subissent une pression. Les options deviennent alors un outil de protection temporaire, tandis que les positions importantes sont progressivement désengagées.

Les données de volume indiquent que IBIT et sa chaîne d’options deviennent un « dépôt de risques ». Un jour où l’ETF tourne plus de 10 milliards de dollars dans un marché en forte baisse peut être un signe de capitulation, mais aussi refléter une transaction bidirectionnelle : certains vendent leurs positions, d’autres entrent, tandis que les market makers jouent le rôle d’intermédiaires dans le flux d’ordres.

Lorsque le volume d’options atteint simultanément 2,33 millions de contrats, cela montre que de nombreux acteurs ne se contentent pas de vendre du spot dans la panique, mais restructurent aussi leur exposition, renforcent leur couverture et spéculent sur la volatilité — conformément à la fonction du marché d’options à grande échelle.

Il existe trois principales interprétations pour une telle journée record d’options — et elles peuvent coexister. La première est une demande pure de couverture : le prix chute, l’ETF dispose de liquidités, et les portefeuilles achètent des puts pour limiter leur risque. La deuxième est une repositionnement forcé ailleurs, utilisant les options comme pont pour une stabilité temporaire. La troisième est la spéculation sur la volatilité et la convexité — une stratégie exploitant la non-linéarité des gains des options, mais si trop d’acteurs poursuivent cette voie, cela peut aussi amplifier la volatilité lorsque les dealers doivent couvrir à contre-courant du prix.

Les données de volume d’IBIT, compilées par Investing.com, montrent que le pic de tension s’est concentré clairement le 6 février, puis s’est atténué. Les flux ETF, selon Farside Investors, révèlent aussi une paradoxale réalité : il y a encore des flux nets entrants dans l’ETF même lors des journées de forte vente — ce qui indique que l’achat d’exposition et la couverture peuvent coexister.

Un point notable est que la volatilité s’exprime de plus en plus « onshore ». Les contrats perpétuels offshore continuent de générer des effets de liquidation en chaîne, mais le centre d’activité réglementé s’étend désormais aux ETF, options ETF et futures cotés aux États-Unis. Cela relie les chocs de prix du Bitcoin aux mécanismes de création de marché et de couverture d’options aux États-Unis, faisant du hedge des dealers une partie intégrante du mouvement journalier.

Ce phénomène montre aussi que la structure du marché a évolué : auparavant, l’activité principale du Bitcoin se situait en dehors de la finance traditionnelle, puis elle y revenait. Désormais, la réaction des grands acteurs peut apparaître directement dans les produits de BlackRock, durant les heures de marché américaines, via les options — des outils conçus pour l’assurance et la gestion de la volatilité.

Lors des prochains mouvements, suivre le volume et la structure des transactions d’options IBIT deviendra un indicateur avancé essentiel : il révèle le niveau d’évaluation de la peur, la demande de protection contre le risque extrême, et quels acteurs sont actifs sur le marché.