Un fil de discussion récent d’un analyste inconnu nommé “R.E.C.O.N” a fait le tour sur X, et il est devenu populaire pour une raison simple : il a apporté des données réelles sur la distribution des portefeuilles dans une conversation habituellement alimentée par des suppositions. Le post est rapidement devenu viral, et même si l’auteur n’est pas une figure publique majeure, les chiffres partagés méritent d’être examinés, surtout pour quiconque cherche à comprendre à quel point Kaspa est réellement décentralisé à ce stade.

Le fil se concentre sur l’une des préoccupations les plus courantes dans la crypto : qui contrôle l’offre, et quelle concentration est trop importante.

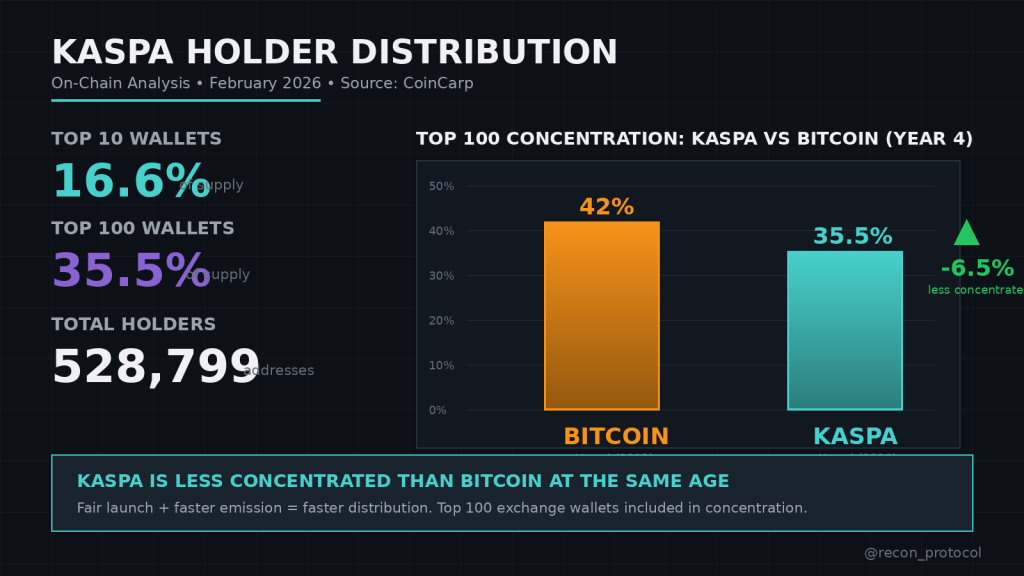

R.E.C.O.N a commencé par la répartition brute des principaux détenteurs de Kaspa en février 2026. Les 10 principales portefeuilles contrôlent environ 16,6 % de l’offre, tandis que les 100 principaux portefeuilles détiennent environ 35,5 %. À première vue, ces chiffres peuvent sembler lourds, et la réaction initiale de beaucoup est prévisible : « C’est trop concentré. »

Mais le fil soutient que les classements bruts des portefeuilles ne racontent pas toute l’histoire à moins que les portefeuilles ne soient correctement étiquetés.

Une des distinctions les plus importantes est entre les portefeuilles de baleines et ceux des échanges en garde. Les 10 premiers incluent plusieurs adresses d’échange identifiées, telles que MEXC, Uphold, Bybit et Bitget. Ensemble, ces portefeuilles d’échange représentent environ 8 % de la concentration des « principaux détenteurs ». Cela importe car les portefeuilles d’échange n’appartiennent pas à un seul investisseur individuel. Ils détiennent des coins au nom de milliers d’utilisateurs.

Source : X/@recon_protocol

Ainsi, la concentration apparente est plus dramatique qu’en réalité. Sans séparer la garde des échanges de l’accumulation privée, les chiffres peuvent être trompeurs.

La comparaison suivante dans le fil devient plus intéressante. R.E.C.O.N compare la distribution de Kaspa à celle de Bitcoin à un âge similaire. Selon le fil, en 2013, les 100 principales portefeuilles de Bitcoin détenaient environ 42 % de l’offre, alors que celles des 100 premiers portefeuilles de Kaspa aujourd’hui représentent 35,5 %.

L’objectif ici n’est pas de dire que Kaspa est parfaitement distribué, mais que son niveau de concentration n’est pas anormal pour un réseau de preuve de travail de quatre ans. En fait, il pourrait même être légèrement plus distribué que Bitcoin lors de ses premières années.

Le fil montre également que la structure de « lancement équitable » de Kaspa est une raison clé pour laquelle la distribution se fait différemment. Sans allocation d’équipe, sans calendrier de déblocage pour les VC, et sans trésorerie de fondation en attente de vente, l’offre entre sur le marché principalement par le biais des émissions de minage. Cela crée un processus de distribution plus lent et plus organique dans le temps.

Un autre ensemble de données important mentionné est le comportement des détenteurs de Kaspa à travers les vagues HODL. Selon le fil, environ 61 % de l’offre n’a pas bougé depuis plus de six mois, et une part significative est restée dormante pendant un à trois ans.

Ce genre d’inactivité peut être interprété de différentes manières. Cela pourrait indiquer une conviction forte de la part des détenteurs à long terme, mais cela signifie aussi que l’offre n’est pas constamment recyclée par des ventes spéculatives. R.E.C.O.N soutient que la concentration modérée combinée à des portefeuilles dormants est bien moins baissière qu’une forte concentration avec une distribution agressive.

Cependant, le fil n’ignore pas les risques. Il note qu’une poignée de grands portefeuilles hors échange restent non identifiés. Il pourrait s’agir de premiers mineurs ou de détenteurs à long terme, mais si l’un d’eux décidait de vendre massivement, l’impact sur le marché serait réel. Ce n’est pas de la peur, c’est simplement la réalité de tout actif où de grands détenteurs existent.

Enfin, le fil souligne que Kaspa compte plus de 528 000 adresses, ce qui est remarquable pour un réseau relativement jeune qui n’a pas compté sur un marketing VC intensif ou des campagnes d’adoption coordonnées. L’argument est que c’est ce à quoi ressemble une croissance organique dans un système de lancement équitable.

Dans l’ensemble, la conclusion de l’analyse de R.E.C.O.N n’est pas que Kaspa est déjà parfaitement décentralisé, mais que sa distribution de portefeuilles n’est pas anormalement malsaine lorsqu’on la met en contexte. Les portefeuilles d’échange gonflent les statistiques de concentration, les réseaux en phase initiale ont toujours une apparence de hiérarchie, et les mécanismes de lancement équitable tendent à distribuer l’offre progressivement plutôt que par des déblocages soudains.

Le fil est devenu viral parce qu’il a remis en question une hypothèse courante avec des chiffres concrets. Et même sans hype, il offre un rappel utile : la décentralisation est un processus, pas une photographie.

Lire aussi : Où se dirige le prix de Kaspa (KAS) cette semaine ?

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.