Auteur : Nick Maggiulli, blogueur en finance & auteur de « Just Keep Buying »

Traduction : Felix, PANews

Le monde de l’investissement considère généralement que le rendement excessif (Alpha), c’est-à-dire la capacité à surpasser le marché, est l’objectif que les investisseurs devraient poursuivre. Cela est tout à fait logique. Dans des conditions égales, plus d’Alpha est toujours préférable.

Cependant, posséder de l’Alpha ne signifie pas toujours de meilleurs rendements. Car votre Alpha dépend toujours de la performance du marché. Si le marché performe mal, l’Alpha ne vous garantit pas forcément des profits.

Prenons un exemple : imaginons deux investisseurs, Alex et Pat. Alex est très compétent en investissement, il parvient à surperformer le marché de 5 % chaque année. Pat, en revanche, est un mauvais investisseur, il sous-performe le marché de 5 % chaque année. Si Alex et Pat investissent pendant la même période, le rendement annuel d’Alex sera toujours supérieur de 10 % à celui de Pat.

Mais que se passe-t-il si Pat et Alex commencent à investir à des moments différents ? Existe-t-il une situation où, malgré la supériorité d’Alex, le rendement de Pat dépasse celui d’Alex ?

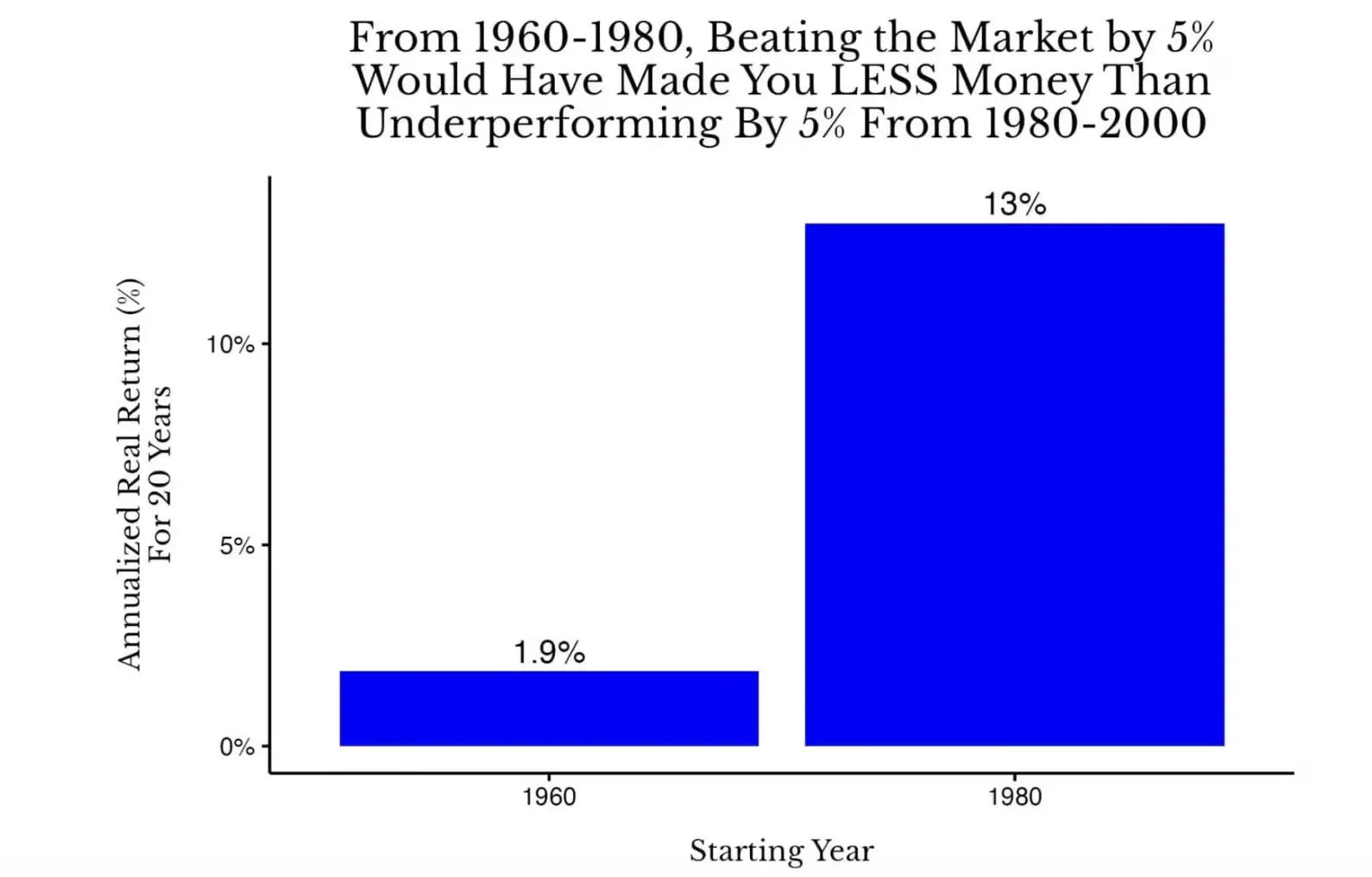

La réponse est oui. En réalité, si Alex investit dans des actions américaines entre 1960 et 1980, et Pat entre 1980 et 2000, alors 20 ans plus tard, le rendement de Pat sera supérieur à celui d’Alex. Le graphique ci-dessous illustre cela :

Comparaison du rendement annuel composé réel sur 20 ans des actions américaines entre 1960-1980 et 1980-2000

Dans ce cas, le rendement annuel d’Alex entre 1960 et 1980 est de 6,9 % (1,9 % + 5 %), tandis que celui de Pat entre 1980 et 2000 est de 8 % (13 % – 5 %). Bien que Pat soit moins compétent que Alex, en termes de rendement total ajusté à l’inflation, Pat a obtenu de meilleurs résultats.

Comparaison du rendement annuel composé réel sur 20 ans des actions américaines entre 1960-1980 et 1980-2000

Dans ce cas, le rendement annuel d’Alex entre 1960 et 1980 est de 6,9 % (1,9 % + 5 %), tandis que celui de Pat entre 1980 et 2000 est de 8 % (13 % – 5 %). Bien que Pat soit moins compétent que Alex, en termes de rendement total ajusté à l’inflation, Pat a obtenu de meilleurs résultats.

Mais si le rival d’Alex est un véritable investisseur ? Supposons qu’Alex ait pour concurrent Pat, qui a un rendement annuel inférieur de 5 % au marché. En réalité, le véritable adversaire d’Alex devrait être un investisseur indiciel dont le rendement est aligné sur le marché.

Dans ce scénario, même si Alex surperforme le marché de 10 % par an entre 1960 et 1980, il restera en retard par rapport à l’investisseur indiciel entre 1980 et 2000.

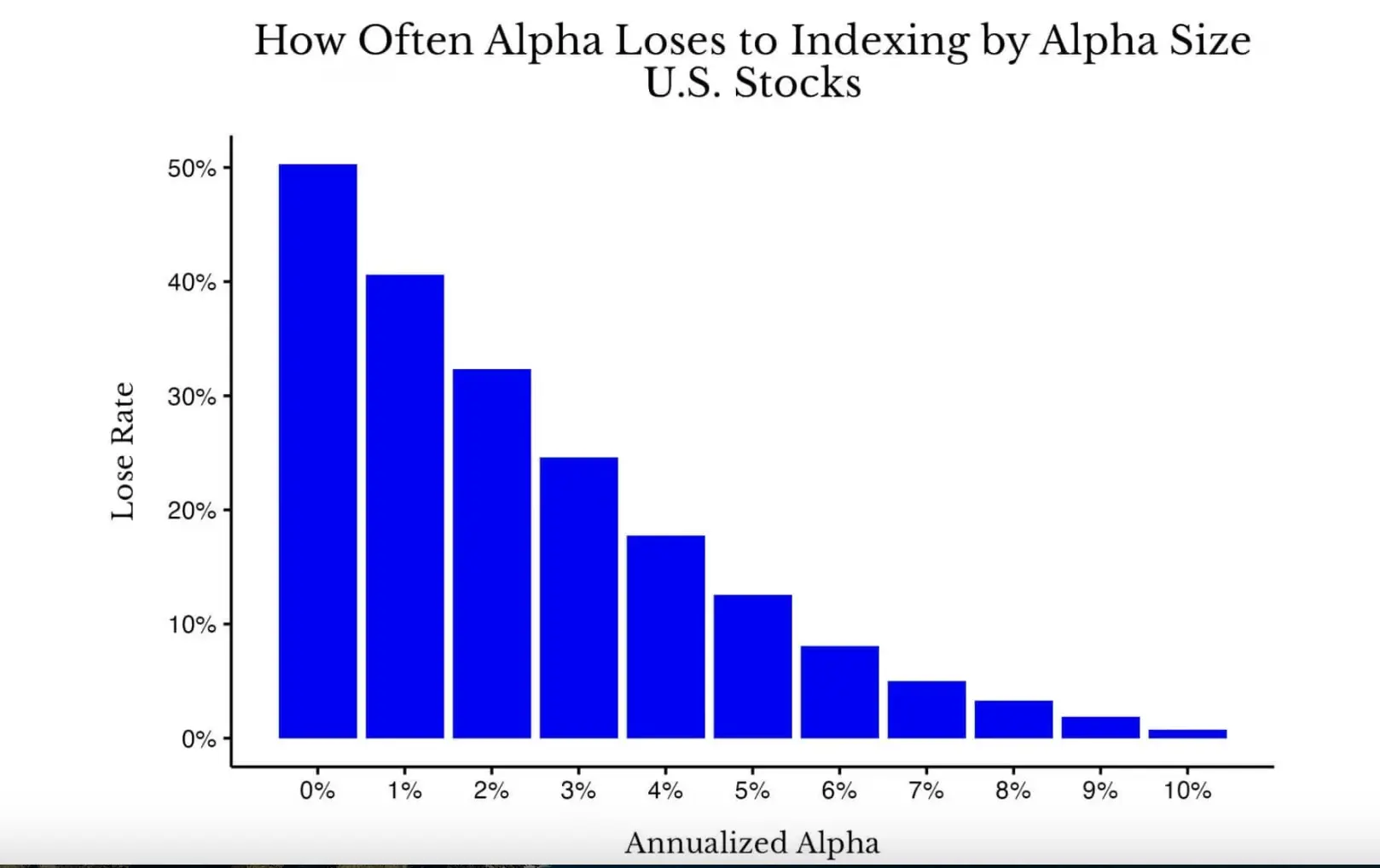

Bien que ce soit un exemple extrême (une valeur aberrante), vous seriez surpris de constater que la possession d’Alpha conduit très souvent à des performances inférieures à la moyenne historique. Comme le montre le graphique ci-dessous :

Probabilité que la taille de l’alpha soit associée à une sous-performance par rapport à l’indice dans tous les cycles de 20 ans du marché boursier américain de 1871 à 2005

Comme vous pouvez le voir, lorsque vous n’avez pas d’Alpha (0 %), la probabilité de battre le marché est essentiellement équivalente à un lancer de pièce (environ 50 %). Cependant, à mesure que l’Alpha augmente, l’effet de capitalisation des rendements réduit la fréquence de sous-performance par rapport à l’indice, mais l’ampleur de cette réduction n’est pas aussi grande qu’on pourrait le penser. Par exemple, même si chaque année l’Alpha est de 3 % sur 20 ans, il y a encore une probabilité de 25 % de sous-performer l’indice dans d’autres périodes de l’histoire du marché américain.

Probabilité que la taille de l’alpha soit associée à une sous-performance par rapport à l’indice dans tous les cycles de 20 ans du marché boursier américain de 1871 à 2005

Comme vous pouvez le voir, lorsque vous n’avez pas d’Alpha (0 %), la probabilité de battre le marché est essentiellement équivalente à un lancer de pièce (environ 50 %). Cependant, à mesure que l’Alpha augmente, l’effet de capitalisation des rendements réduit la fréquence de sous-performance par rapport à l’indice, mais l’ampleur de cette réduction n’est pas aussi grande qu’on pourrait le penser. Par exemple, même si chaque année l’Alpha est de 3 % sur 20 ans, il y a encore une probabilité de 25 % de sous-performer l’indice dans d’autres périodes de l’histoire du marché américain.

Certains pourraient argumenter que le rendement relatif est le plus important, mais je ne partage pas cet avis. Dites-moi, préférez-vous obtenir un rendement moyen du marché en période normale, ou perdre « un peu moins » que les autres lors d’une grande dépression (c’est-à-dire obtenir un Alpha positif) ? Moi, je choisirais évidemment le rendement de l’indice.

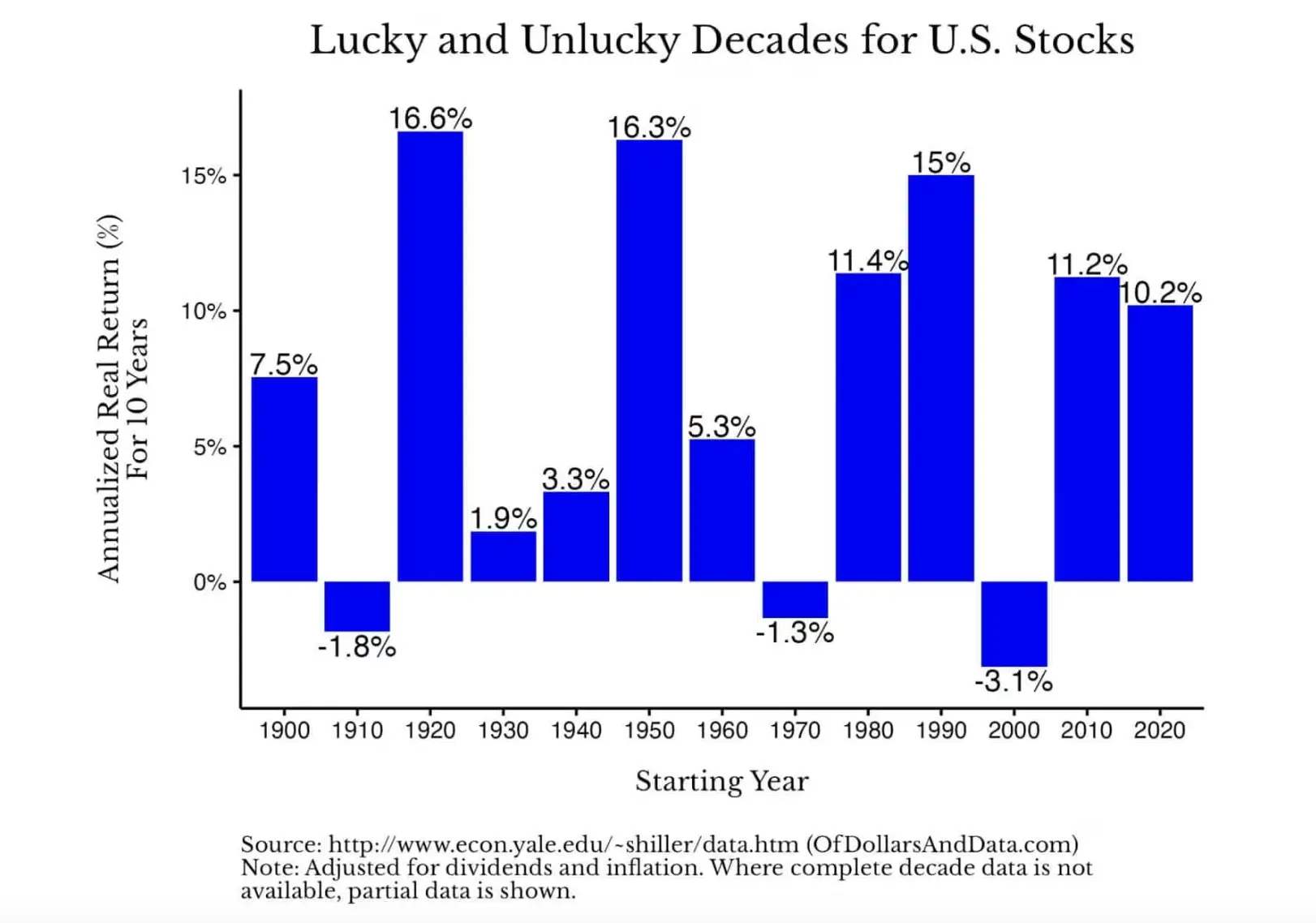

Après tout, dans la plupart des cas, le rendement de l’indice offre des gains assez intéressants. Comme le montre le graphique ci-dessous, le rendement annuel réel des actions américaines fluctue selon des périodes de dix ans, mais reste majoritairement positif (note : les données des années 2020 ne couvrent que jusqu’en 2025) :

Tout cela indique que, bien que la compétence en investissement soit importante, la performance du marché est souvent plus déterminante. En d’autres termes, priez pour le Beta, pas pour l’Alpha.

Techniquement, β (Beta) mesure la volatilité d’un actif par rapport au marché. Si une action a un Beta de 2, cela signifie que lorsque le marché monte de 1 %, cette action devrait monter de 2 % (et inversement). Mais pour simplifier, on considère généralement que le rendement du marché a un Beta de 1.

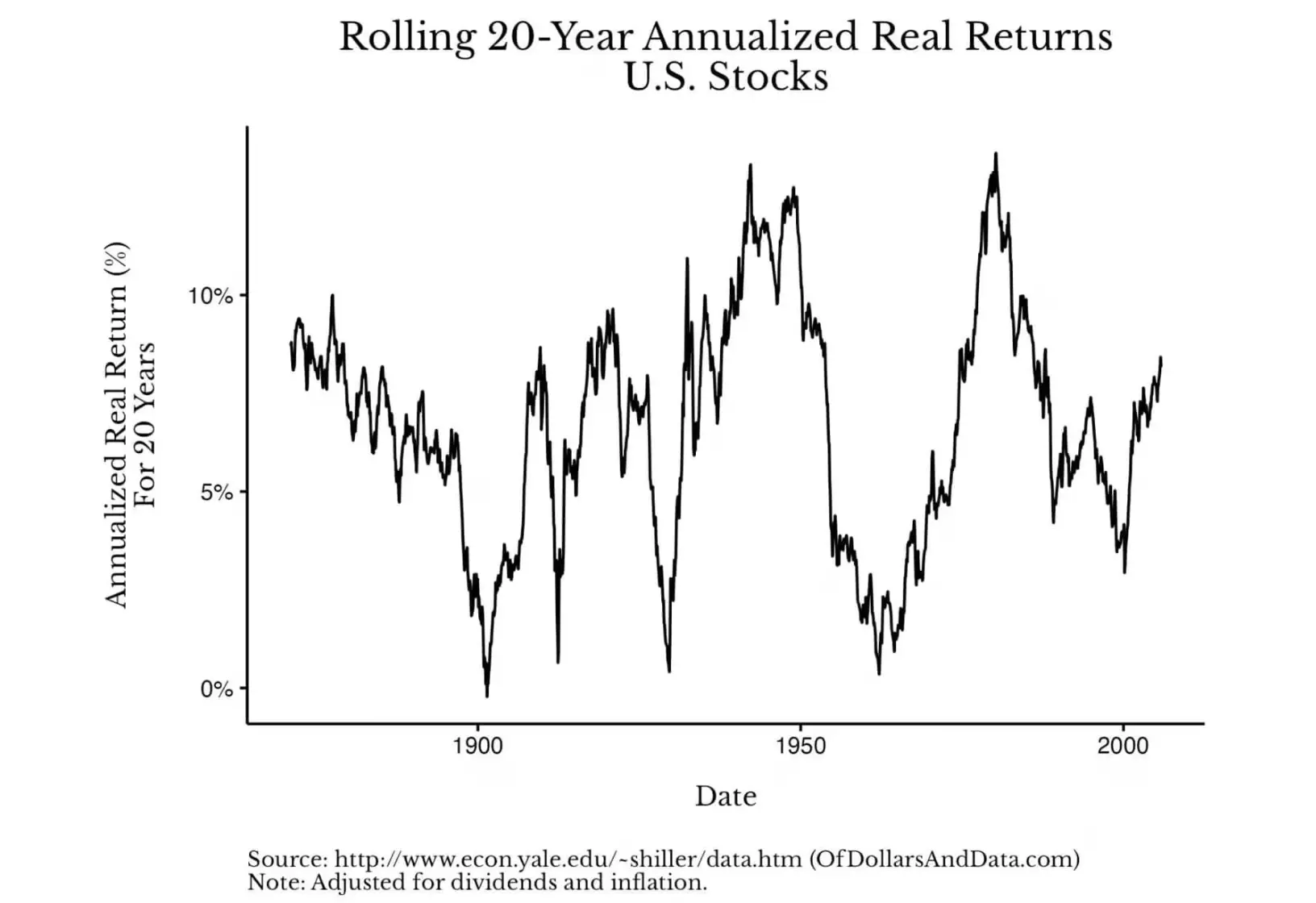

La bonne nouvelle, c’est que si le marché ne fournit pas suffisamment de « Beta » durant une période, il pourrait compenser cela lors du cycle suivant. Vous pouvez le voir sur le graphique ci-dessous, qui montre le rendement annuel composé réel sur 20 ans du marché boursier américain de 1871 à 2025 :

Ce graphique illustre de manière intuitive comment les rendements rebondissent fortement après des périodes de déclin. Par exemple, si vous investissez dans le marché américain en 1900, votre rendement annuel réel sur 20 ans sera proche de 0 %. Mais si vous investissez en 1910, votre rendement annuel réel sur 20 ans sera d’environ 7 %. De même, si vous investissez à la fin de 1929, le rendement annuel sera d’environ 1 %, tandis qu’en 1932, il atteindra 10 %.

Ces différences énormes dans les rendements confirment à nouveau l’importance de la performance globale du marché (Beta) par rapport à la compétence en investissement (Alpha). Vous pourriez vous demander : « Je ne peux pas contrôler la direction du marché, alors à quoi cela sert-il ? »

C’est important, car cela constitue une forme de libération. Cela vous libère de la pression de « devoir battre le marché » et vous permet de vous concentrer sur ce qui est réellement sous votre contrôle. Plutôt que de vous inquiéter que le marché ne soit pas à votre commandement, voyez-le comme une chose de moins à gérer. Considérez-le comme une variable que vous n’avez pas besoin d’optimiser, car vous ne pouvez tout simplement pas.

Alors, que devriez-vous optimiser à la place ? Votre carrière, votre taux d’épargne, votre santé, votre famille, etc. Sur le long terme, la valeur créée dans ces domaines est bien plus significative que de chercher à obtenir quelques points de pourcentage d’Alpha dans votre portefeuille.

Faites un calcul simple : une augmentation de salaire de 5 % ou une reconversion stratégique peut augmenter votre revenu à vie de plusieurs centaines de milliers, voire plus. De même, maintenir une bonne santé est une gestion efficace des risques, permettant de réduire considérablement les dépenses médicales futures. Passer du temps avec votre famille peut aussi leur donner un exemple positif pour leur avenir. Ces décisions apportent des bénéfices bien plus importants que ce que la plupart des investisseurs espèrent en cherchant à battre le marché.

En 2026, concentrez-vous sur ce qui compte vraiment : poursuivez le Beta, pas l’Alpha.

Lectures complémentaires : Bilan d’investissement sur deux ans : la fête du Bitcoin, l’enterrement des altcoins, pourquoi vos actifs ont-ils diminué lors du marché haussier ?