La Micro Strategy (MSTR) de Michael Saylor a augmenté de 1,22 % lors des premières négociations aujourd’hui mais a chuté de 66 % depuis son sommet de juillet 2024. L’indicateur clé mNAV n’est que de 1,02, et une fois qu’il descend en dessous de 1, cela signifie que la valeur de l’entreprise est inférieure à ses avoirs en Bitcoin, et ces avoirs perdront leur fondement logique, ce qui pourrait déclencher une vente en échec.

Menaces mortelles aux points de bascule microstratégiques des mNAV

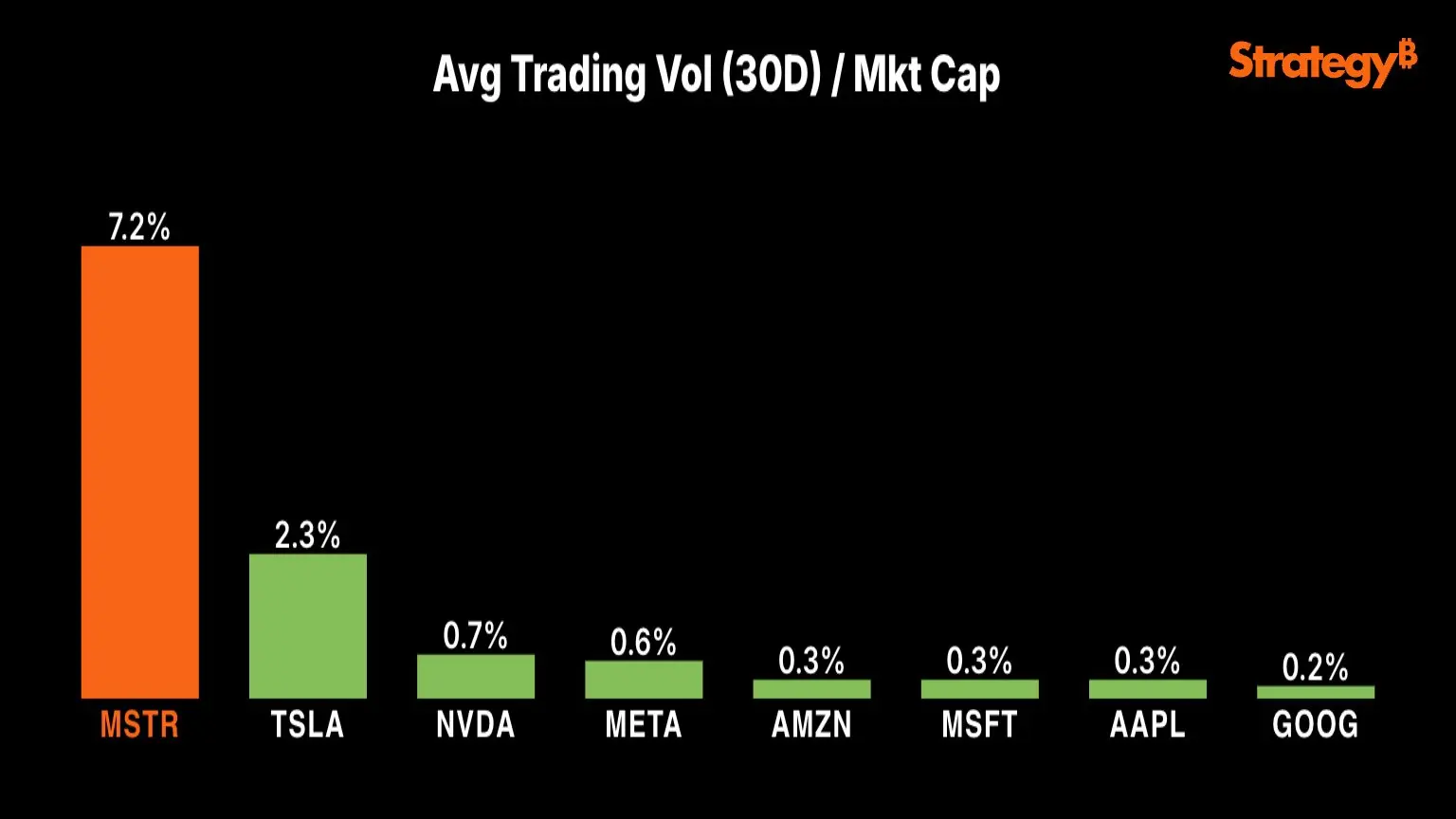

(Source : Saylor)

Le mNAV est un indicateur clé pour mesurer la véritable valeur des microstratégies, calculée comme : capitalisation boursière des entreprises plus dette moins liquidité, divisé par la valeur totale des réserves de Bitcoin. Si cette valeur est inférieure à 1, cela signifie que le prix auquel les investisseurs achètent des actions MicroStrategy est en réalité inférieur au coût d’achat direct de l’équivalent de Bitcoin. Cette inversion de valeur détruira complètement la logique d’investissement des micro-stratégies en tant qu’« outils de levier Bitcoin ».

La microstratégie actuelle n’a qu’un mNAV de seulement 1,02, ne laissant qu’un tampon de 2 % du point de bascule. L’action est en position dangereuse depuis novembre 2024, et toute légère fluctuation du prix du Bitcoin ou une détérioration du sentiment du marché pourraient faire descendre ce chiffre en dessous de 1. Une fois cette ligne rouge franchie, les investisseurs devront faire face à une dure réalité : pourquoi détenir des actions d’une entreprise alors que la seule valeur de cette société (le Bitcoin) peut être achetée directement à moins cher ?

L’expérience historique montre que lorsque la remise du NAV des sociétés de gestion d’actifs augmente dans une certaine mesure, cela déclenche souvent une pression de liquidation ou force la direction à racheter des actions. Cependant, la particularité des microstratégies est que Saylor achète du Bitcoin en émettant continuellement des obligations convertibles et des actions supplémentaires, et ce modèle cyclique devra faire face au dilemme d’une flambée des coûts de financement après que le mNAV dépasse 1, car les investisseurs ne sont plus disposés à financer des entreprises en dessous de leur valeur nette.

Le problème le plus profond réside dans l’effondrement de la confiance. La chute du mNAV sous 1 n’est pas qu’une question de chiffres, mais un déni catégorique de la « stratégie de trésorerie Bitcoin » de Saylor. Cela signifie que le marché estime que les capacités de gestion, la vision stratégique et l’efficacité d’exécution de Saylor se traduisent par des valeurs négatives. Les investisseurs paient en réalité une « prime négative » pour l’existence de Saylor, une situation extrêmement difficile à inverser une fois formée.

Le double dilemme de la valeur de marché de la micro-stratégie et de l’inversion des actifs

La capitalisation boursière actuelle de MicroStrategy est de 470 millions de dollars, tandis que les avoirs en Bitcoin de l’entreprise valent un peu moins de 600 millions de dollars. Cette inversion de la capitalisation boursière en dessous de la valeur des actifs est extrêmement rare en soi et ne se produit généralement que dans des entreprises gravement sous-évaluées ou menacées de liquidation. Pour les microstratégies, cette inversion met en lumière de profondes préoccupations du marché concernant son fardeau de la dette et ses capacités de financement futures.

À ce jour, MicroStrategy a accumulé un vaste inventaire de Bitcoin grâce à l’émission d’environ 70 millions de dollars en obligations convertibles et à l’émission d’un grand nombre d’actions supplémentaires. Mais ces dettes ne sont pas sans coût, et les paiements d’intérêts ainsi que la pression à l’échéance des obligations convertibles deviendront un lourd fardeau lorsque le prix du Bitcoin stagnera ou baissera. Si le mNAV descend en dessous de 1, les microstratégies auront du mal à acheter plus de Bitcoin via de nouvelles offres d’actions ou d’émissions d’obligations, car les investisseurs ne paieront pas de prime pour les actifs actualisés. Cela couperait l’« effet volant d’inertie » de Saylor et placerait l’entreprise dans un état de détention passive.

Trois déclencheurs potentiels

Le mNAV est tombé sous la pointe d’un point de défaillance technique: Une fois cette ligne de défense psychologique franchie, les analystes techniques et les fonds quantitatifs peuvent lancer des procédures de vente automatisées, déclenchant une réaction en chaîne. La liquidité des marchés a fortement diminué en période de panique, et les cours des actions ont pu chuter de plus de 20 % en peu de temps.

Le Bitcoin est tombé en dessous de la limite de coût de 74 000 $: Le prix moyen du Bitcoin accumulé par MicroStrategy au fil des années est d’environ 74 000 $ par pièce. Le Bitcoin se négocie actuellement à 89 600 $, et s’il descend en dessous de la limite de coût, cela signifie que l’ensemble de l’inventaire Bitcoin de la société est en état de perte, ce qui affectera gravement la confiance des investisseurs et pourrait déclencher des dispositions de protection des créanciers.

Échéance des obligations convertibles et crise du refinancement: Au cours des 18 prochains mois, MicroStrategy a des milliards de dollars d’obligations convertibles à échéance. Si le mNAV reste inférieur à 1 à ce moment-là et que le prix du Bitcoin ne monte pas significativement, l’entreprise rencontrera des difficultés de refinancement et pourrait être contrainte de vendre le Bitcoin à des prix défavorables pour rembourser ses dettes, formant une spirale de mort.

L’optimisme et le scepticisme du marché de Saylor

Face à la crise, Saylor a tweeté avec optimisme sur les réseaux sociaux comme d’habitude, incluant un graphique montrant des « positions ouvertes » (positions d’investisseurs ouvertes) équivalentes à 87 % de la capitalisation boursière de l’entreprise, soulignant le volume élevé de transactions de l’action. Cependant, les critiques soulignent qu’une proportion significative de ces positions peut être des paris courts sur des micro-stratégies, et un intérêt ouvert élevé n’indique pas nécessairement un sentiment haussier. Saylor a également publié une photo générée par IA de lui apprivoisant un ours polaire, suggérant apparemment qu’il pourrait surmonter l’hiver du marché.

Cependant, le marché vote avec ses pieds. La baisse de 66 % depuis son sommet de juillet 2024, largement supérieure à la correction d’environ 20 % du Bitcoin sur la même période, suggère que l’effondrement de la confiance des investisseurs dans les microstratégies provient non seulement des fluctuations du prix du Bitcoin, mais aussi de doutes fondamentaux sur la viabilité de la stratégie de Saylor. Quel est l’intérêt de l’existence d’une entreprise lorsque son seul actif est le Bitcoin mais qu’elle se négocie à une capitalisation boursière inférieure à sa valeur ?

Les passionnés de stratégie verront cela comme une opportunité d’achat – si la valeur de l’action est inférieure à celle du Bitcoin, le prix de l’action peut monter pour égaler le prix du Bitcoin ; Si le Bitcoin continue de monter, le prix pourrait encore monter. Mais cette logique ignore les effets en cascade des risques de liquidation, des coûts de la dette et de l’effondrement de la confiance des marchés. La micro-stratégie se tient au bord d’une falaise, avec le mNAV 1.02 comme dernière ligne de défense, et si elle s’effondre, il y aura un abîme en dessous.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

L'activité sur la chaîne Ethereum explose : les adresses actives quotidiennes atteignent 2 millions, les appels de contrats intelligents dépassent 40 millions, un nouveau sommet, mais l'ETH chute de 30 % et les frais de transaction sont surpassés par Tron

CryptoQuant rapport de mars indique que l'activité sur la chaîne Ethereum a atteint un niveau record, mais le prix de l'ETH a chuté de 30 % au cours des six derniers mois, et les revenus issus des frais de transaction sont en retard par rapport à d'autres blockchains. L'analyse du rapport souligne que les facteurs qui influencent le prix de l'ETH sont passés de l'utilisation sur la chaîne à la circulation de capitaux, incitant le marché à reconsidérer la capacité d'Ethereum à capturer de la valeur.

動區BlockTempoIl y a 1h

L'offre en perte de Bitcoin atteint 45 % alors que la pression baissière s'intensifie

L'offre de Bitcoin détenue à perte a explosé pour atteindre la fourchette de 40-45 %, ce qui indique une augmentation du stress sur le marché et des signes précoces potentiels d'un marché baissier. Cette tendance soulève des inquiétudes quant à la diminution de l'intérêt et à la pression de vente chez les traders. Cependant, elle offre également des opportunités d'accumulation, suggérant un possible rebond des prix.

BlockChainReporterIl y a 2h

Les taux de financement des principales CEX et DEX indiquent que le marché maintient une tendance baissière

11 mars, Gate News rapporte que, selon les données de Coinglass, le Bitcoin a légèrement reculé, et les taux de financement des CEX et DEX principaux indiquent une vision globalement baissière du marché. Le taux de financement est utilisé pour ajuster le coût de trading des contrats perpétuels afin de maintenir l'équilibre entre le prix du contrat et l'actif sous-jacent.

GateNewsIl y a 2h

Chute de 23,88 % pour GHST : quelles sont les prochaines étapes pour les traders ?

Le prix de GHST a chuté de 23,88 % en cinq minutes, ce qui a suscité une analyse du marché alors que le volume de trading a augmenté à 228 192,53 $. L'actif se négocie actuellement à 0,082207 $, confronté à une volatilité alors que l'intérêt institutionnel fluctue et que les tendances du marché plus larges évoluent. Les traders surveillent de près les niveaux de support et de résistance pour les mouvements de prix futurs.

CoinfomaniaIl y a 2h